Mehrere X-Konten haben eine langjährige Debatte in Bitcoin-Kreisen neu entfacht und argumentieren, dass ein einzelner onchain Bitcoin jetzt mehrere finanzielle Ansprüche über Börsengehandelte Fonds (ETFs), Futures, Perpetual Swaps, Wrapped Tokens und strukturierte Produkte untermauert. Das Argument, das oft als „Papier-Bitcoin“-Theorie bezeichnet wird, zieht direkte Vergleiche zur Finanzialisierung von Gold in den 1980er Jahren, als Derivate die Preisfindung dominierten.

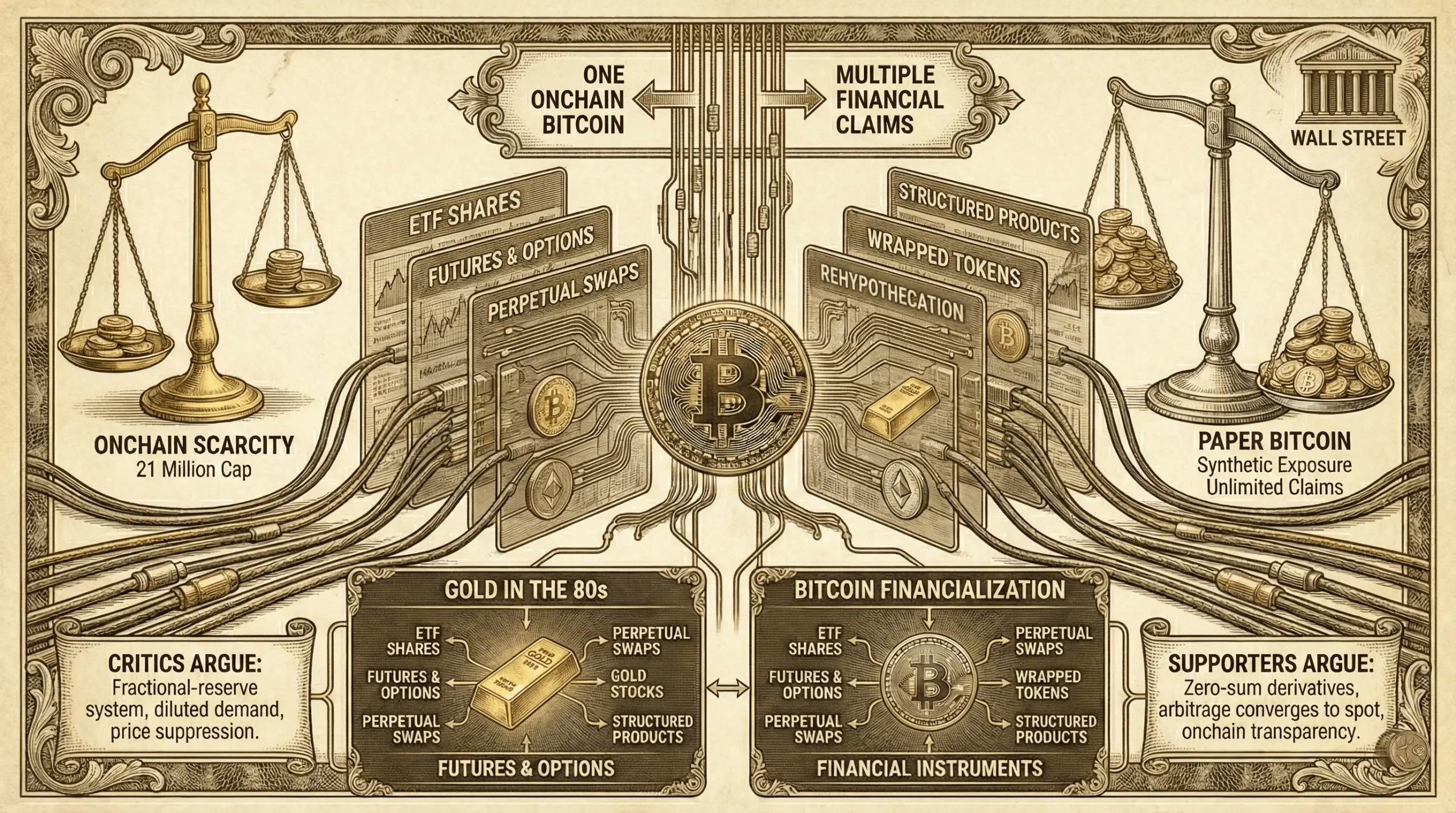

Papier-Bitcoin vs. Onchain-Knappheit

Die Diskussion hat an Fahrt gewonnen, da der Bitcoin-Preis trotz steigender institutioneller Beteiligung, ETFs und wachsender Derivatemärkte massiv gefallen ist. Kritiker argumentieren, dass das feste onchain Angebot von Bitcoin zwar theoretisch weiterhin besteht, aber die Preisfindung sich ins Off-Chain verlagert hat, in Schichten synthetischer Expositionen, die eher wie ein Fraktional-Reservesystem als ein knappes digitales Asset agieren.

„Maxis werden euch das nicht sagen, aber Bitcoin wurde fractionalisiert“, erklärte der X-Account Nolimit. „Wall Street hat Bitcoin nicht gekauft, um eure Taschen zu pumpen und euch reich zu machen lol. Sie haben es gekauft, um daraus ein gebührengenerierendes Instrument zu machen, genau wie sie es in den 80ern mit Gold gemacht haben“, fügte der Account hinzu. Der Nolimit-Post gewann schnell an Aufmerksamkeit auf X, zog Tausende von Likes an und sammelte Hunderte von Reposts, während sich die Argumentation viral verbreitete.

Im Zentrum der Debatte steht eine einfache Behauptung: Ein echter Bitcoin kann gleichzeitig mehrere Papieransprüche stützen. Ein ETF-Anteil kann durch custodial Bitcoin gedeckt sein, während Futures und Optionen dieses Exposure absichern, Perpetual Swaps die Hebelwirkung verstärken, Wrapped Bitcoin an anderer Stelle tokenisierte Versionen schafft und Banken strukturierte Anleihen ausgeben, die an Preis oder Volatilität gekoppelt sind. Keines dieser Instrumente erfordert, dass neuer Bitcoin geschürft wird, doch alle beeinflussen die Marktpreisbildung.

Befürworter der Theorie argumentieren, dass diese Struktur es ermöglicht, die synthetische Versorgung in der Praxis weit über das Limit von 21 Millionen Coins hinaus zu erweitern, auch wenn dies nicht onchain geschieht. Mit wachsendem Derivatemarkt, so die Ansicht, wird die Nachfrage nach physischem Bitcoin verwässert, wobei Kaufdruck durch cash-Settled Produkte und nicht durch Spotmärkte absorbiert wird.

Gleichzeitig begannen mehrere X-Konten fast identische Behauptungen zu verbreiten, eine Wiederholung, die einigen Beobachtern ungewöhnlich erschien. „Das 21-Millionen-Limit ist nicht mehr relevant. Warum? Weil auf dem Markt nicht echtes Bitcoin gehandelt wird, sondern ‚Paper BTC‘“, schrieb der X-Account Nonzee. Es war fast so, als folgten die Posts demselben Rhythmus und derselben Struktur, was einen Nerv beim X-Algorithmus traf. Dennoch funktionierte der Ansatz und zog breite Aufmerksamkeit auf die sogenannte Theorie.

Dieses Framework spiegelt das wider, was Kritiker als „Papiergold“ beschreiben, bei dem Futures-Kontrakte und nicht zugeordnete Konten vor Jahrzehnten die Preisfindung dominierten. Bis in die 1980er Jahre wurden Goldmärkte stark von Derivatetransaktionen an Börsen wie COMEX beeinflusst, während physische Lieferung zur Ausnahme wurde. Das Ergebnis, so Skeptiker, war eine gedämpfte Volatilität und anhaltende Preisbegrenzung trotz steigender Nachfrage.

Auf Bitcoin angewandt, legt die Papier-Bitcoin-Theorie nahe, dass derivatendominierte Märkte großen Akteuren ermöglichen, Rallys zu shorten, Liquidationen auszulösen und bei niedrigeren Preisen zu decken, ohne tatsächliches Bitcoin zu beschaffen. In dieser Sichtweise treiben Hebelwirkung und Positionierung – nicht onchain-Knappheit – kurzfristige Preisbewegungen an.

Einige Analysten quantifizieren diesen Effekt mit Metriken, die das offene Interesse an Derivaten mit der liquiden onchain-Versorgung vergleichen, und argumentieren, dass synthetische Exposition die effektive Umlaufmenge um zweistellige Prozentsätze aufblähen kann. Dies, so die Ansicht, erklärt, warum große ETF-Zuflüsse nicht immer sofort zu Kurssteigerungen führen. Ein ähnliches Argument wurde auch auf Bitcoin-Treuhandfirmen und Branchenriesen wie Michael Saylor’s Strategy angewandt. Daten zeigen, dass Saylor’s Käufe kaum Einfluss auf den heutigen Markt haben.

Die Theorie hat auch Bedenken hinsichtlich Rehypothecation wiederbelebt. Wenn Bitcoin bei Custodians, Börsen, Lending-Desks usw. liegt, kann es als Sicherheit für mehrere Verpflichtungen gleichzeitig verwendet werden. Wenn Ansprüche die Reserven übersteigen, funktioniert das System weniger wie direkter Besitz und mehr wie geschichtete Kredite.

Kritiker der Papier-Bitcoin-These wehren sich vehement. Sie argumentieren, dass Derivate inhärent Zero-Sum sind, wobei jede Long-Position durch eine Short-Position ausgeglichen wird, was unbegrenzten richtungsbezogenen Druck verhindert. Futures und Perpetual Swaps nähern sich durch Funding-Rates, Arbitrage und Ablaufmechanismen den Spotpreisen an.

Andere betonen die Transparenz von Bitcoin als entscheidenden Unterschied zu Gold. Die onchain-Versorgung ist öffentlich verifizierbar, Custodians werden geprüft, und große Engpässe würden schnell sichtbar, wenn Ansprüche die Reserven wesentlich übersteigen. Gold kann man nicht mit einem Blockchain-Explorer prüfen. Aus dieser Sichtweise können Derivate die Volatilität verstärken, aber nicht dauerhaft den Preis unterdrücken, ohne Markstress auszulösen.

Es gibt auch ein strukturelles Argument, dass die institutionelle Akzeptanz die Preisfindung natürlicherweise in tiefere, liquiderer Märkte verschiebt. Mit zunehmender Reife der Märkte steigen Hebelwirkung und Absicherung, was Preisschwankungen glättet, anstatt Knappheit zu zerstören.

Dennoch hält die Debatte an, weil sie an die Kern-Story von Bitcoin rührt. Bitcoin wurde als Träger-Asset konzipiert, bei dem Eigentum und Angebot untrennbar mit privaten Schlüsseln verbunden sind. Je mehr Exposure auf Papierinstrumente verschoben wird, so Kritiker, desto weiter driftet das Preisverhalten von diesem ursprünglichen Modell ab.

Weiterlesen: ‘Ich werde weiter kaufen’: Dave Portnoy verdoppelt XRP, während der Preis fällt

Ob die Papier-Bitcoin-Theorie strukturelle Manipulation widerspiegelt oder einfach eine Marktentwicklung ist, bleibt ungeklärt. Klar ist nur, dass die wachsende Rolle von Bitcoin im traditionellen Finanzwesen Schichten der Abstraktion eingeführt hat, die in den Anfangsjahren nicht existierten, und die Art und Weise, wie Knappheit, Eigentum und Preisfindung interagieren, neu gestaltet haben.

Derzeit kursiert die Debatte weiterhin in X- und Krypto-Kreisen, angetrieben von volatilen Märkten und einem unguten Gefühl, dass die Austausch-Infrastruktur von Bitcoin genauso wichtig ist wie sein Code.

FAQ ❓

- Was ist die Papier-Bitcoin-Theorie? Sie argumentiert, dass Derivate und Finanzprodukte synthetisches Bitcoin-Exposure schaffen, das die echte Knappheit verwässert.

- Bedeutet Papier-Bitcoin, dass mehr BTC on-chain existiert? Nein, das onchain-Angebot bleibt begrenzt, aber mehrere finanzielle Ansprüche können sich auf denselben Bitcoin beziehen.

- Warum wird Gold oft als Vergleich herangezogen? In den 1980er Jahren wurde Goldpreis durch Derivate dominiert, wodurch die Rolle der physischen Lieferung reduziert wurde.

- Können Derivate den Bitcoin-Preis dauerhaft unterdrücken? Kritiker sagen nein, aufgrund von Arbitrage und Transparenz, während Befürworter argumentieren, dass sie die kurzfristige Preisfindung verzerren.

Verwandte Artikel

Metaplanet reagiert auf die Anfrage zur neuen JPX-Vorschrift: Keine Auswirkungen auf die Umsetzung der Bitcoin-Strategie, bereits mehr als 216.000 japanische Aktionäre eingebunden

Der CEO von Metaplanet, Simon Gerovich, äußerte Respekt für die Entscheidung der japanischen Börsen, die Aufnahme von Krypto-Unternehmen zu verschieben, und betonte, dass das Unternehmen die Bitcoin-Strategie weiterhin vorantreiben wird. Durch das Projekt „Project Nova“ soll das japanische Bitcoin-Ökosystem gefördert werden; es habe bereits mehr als 216k Aktionäre angezogen, und das Unternehmen werde den Austausch mit allen Beteiligten aufrechterhalten.

GateNews15M her

Bitcoin angesichts der Quantenbedrohung: Wege zum Schutz der größten Blockchains

Ein Quantencomputer, der stark genug ist, um die Blockchain von Bitcoin zu knacken, existiert derzeit nicht. Allerdings haben die Entwickler bereits begonnen, über eine bevorstehende Upgrade-Welle nachzudenken, um eine Verteidigungsschicht gegen diese potenzielle Bedrohung aufzubauen — und das ist absolut gerechtfertigt, denn dieses Risiko ist heute nicht mehr nur eine reine Theorie

TapChiBitcoin32M her

Preisvorhersagen 4/3: BTC, ETH, BNB, XRP, SOL, DOGE, HYPE, ADA, BCH, LINK

Kernaussagen:

Käufer versuchen, BTC über der Marke von $66,500 zu halten, aber mehrere Analysten glauben, dass die Marke von $60,000 durchbrochen werden könnte.

Einige große Altcoins laufen Gefahr, unter ihre unmittelbaren Unterstützungsniveaus zu fallen, was darauf hindeutet, dass die Bären weiterhin die Kontrolle haben.

Käufer versuchen, einen zu drücken

Cointelegraph1Std her

Reiche Bitcoin-Händler verloren im ersten Quartal 337Mäglich 337 Mio. USD

Bitcoin (BTC)-Trader, die 100–10.000 BTC halten, realisierten im Q1 2026 bei einem Durchschnitt von 337 Millionen $ pro Tag realisierte Verluste; dies war das schlechteste Quartal seit 2022, wie Daten von Glassnode zeigen.

Wichtige Erkenntnisse:

Bitcoin fiel um mehr als 20%, nachdem Wale ihre Verluste zuletzt in vergleichbarem Tempo im Jahr 2022 realisiert hatten.

Cointelegraph1Std her

Glassnode: Bitcoin-Riesen und -Haie verzeichnen im Q1 tägliche durchschnittliche Verluste von über 300 Millionen US-Dollar

5. April zeigt Glassnode-Daten, dass „Haie“ mit Bitcoin-Beständen von 100 bis 1.000 Coins sowie „Wale“ mit 1.000 bis 10.000 Coins im ersten Quartal insgesamt einen Verlust von rund 337 Mio. US-Dollar erlitten haben, wobei sich der kumulierte Verlust im laufenden Jahr auf 30,9 Mrd. US-Dollar beläuft. Langfristige Inhaber verzeichnen einen durchschnittlichen täglichen Verlust von etwa 200 Mio. US-Dollar; der Markt erwartet, dass sich der potenzielle Tiefbereich von Bitcoin zwischen 40k und 50k US-Dollar befindet.

GateNews1Std her

VanEck Research Director: Der Bedarf an Absicherungsnachfrage für BTC-Derivate erreicht das 99. Perzentil und setzt ein Signal für konträres Long.

Der VanEck-Forschungsleiter Matthew Sigel wies darauf hin, dass die nach Absicherung verlangenden Bedürfnisse im Markt für Bitcoin-Derivate ein Allzeithoch erreicht haben, was darauf hindeutet, dass der Markt möglicherweise für den Aufbau von Long-Positionen geeignet ist. Gleichzeitig erinnert er daran, dass die hohen Ausgaben im KI-Bereich ohne Rendite den Markt unter Druck setzen könnten.

GateNews2Std her