Einleitung

Die Nutzer des globalen unbesicherten Konsumkreditmarktes sind wie die fetten Schafe der modernen Finanzen - träge, urteilslos und ohne mathematische Fähigkeiten.

Wenn unbesicherte Verbraucherkredite in den Stablecoin-Sektor übergehen, wird sich ihr Funktionsmechanismus ändern, und neue Akteure werden die Möglichkeit haben, vom Kuchen zu profitieren.

Der Markt ist riesig

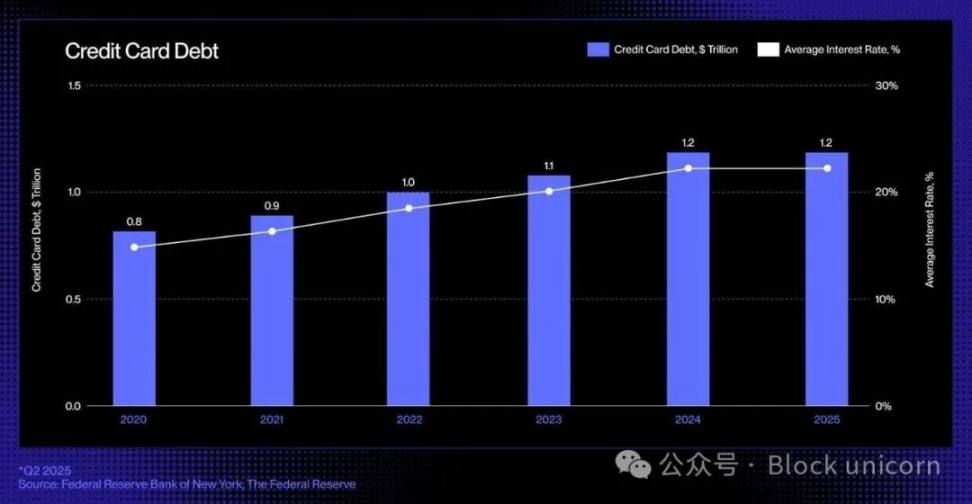

In den USA ist die Hauptform der unbesicherten Kreditvergabe die Kreditkarte: Dieses allgegenwärtige, liquide und sofort verfügbare Kreditinstrument ermöglicht es Verbrauchern, beim Einkaufen Geld zu leihen, ohne Sicherheiten bereitstellen zu müssen. Die unbesicherten Schulden durch Kreditkarten wachsen weiter und belaufen sich mittlerweile auf etwa 1,21 Billionen US-Dollar.

Veraltete Technologie

Die letzte bedeutende Veränderung im Bereich der Kreditkartenkredite fand in den 1990er Jahren statt, als Capital One ein risikobasiertes Preismodell einführte, das diese bahnbrechende Maßnahme die Landschaft des Konsumentenkredits neu gestaltete. Seitdem, obwohl immer wieder neue Banken und Finanztechnologieunternehmen auftauchen, hat sich die Struktur der Kreditkartenbranche im Wesentlichen nicht verändert.

Die Einführung von Stablecoins und On-Chain-Kreditprotokollen hat jedoch eine neue Grundlage für die Branche geschaffen: programmierbares Geld, transparente Märkte und Echtzeitfinanzierung. Sie haben das Potenzial, diesen Kreislauf letztendlich zu durchbrechen und in einer digitalisierten, grenzüberschreitenden Wirtschaft das Entstehen, die Finanzierung und die Rückzahlung von Krediten neu zu definieren.

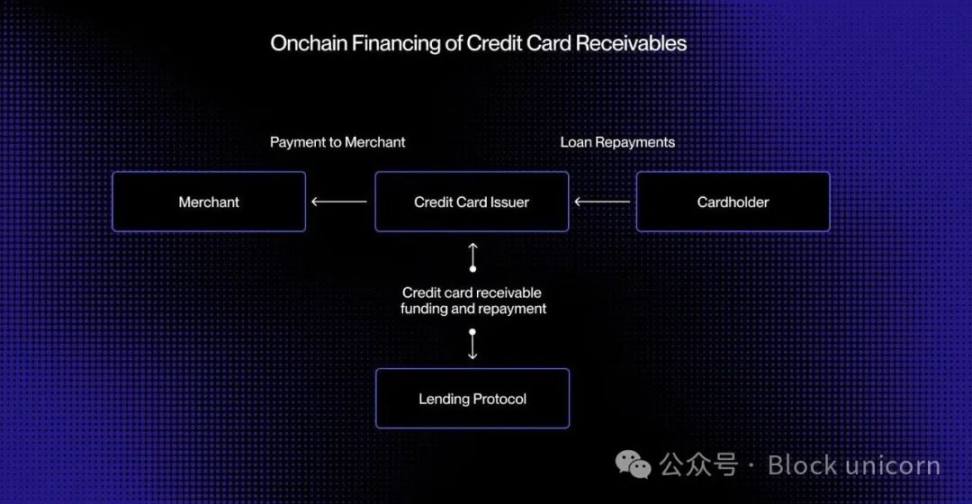

Im heutigen Bankkartenzahlungssystem gibt es eine Zeitverzögerung zwischen der Autorisierung (Genehmigung der Transaktion) und der Abrechnung (das ausstellende Institut überweist die Mittel über das Kartennetzwerk an den Händler). Durch die Verlagerung des Zahlungsabwicklungsprozesses auf die Blockchain können diese Forderungen tokenisiert und in Echtzeit finanziert werden.

Stellen Sie sich vor, ein Verbraucher kauft Waren im Wert von 5.000 US-Dollar. Die Transaktion wird sofort autorisiert. Bevor die Abrechnung mit Visa oder Mastercard erfolgt, tokenisiert die ausstellende Bank die Forderungen on-chain und erhält USDC im Wert von 5.000 US-Dollar aus dem dezentralen Kreditpool. Nach Abschluss der Abrechnung überweist die ausstellende Bank diese Mittel an den Händler.

Danach wird der Rückzahlungsbetrag automatisch über einen Smart Contract an den Kreditgeber auf der Blockchain zurückgegeben, wenn der Kreditnehmer zurückzahlt. Ebenso erfolgt der gesamte Prozess in Echtzeit.

Diese Methode ermöglicht Echtzeitliquidität, transparente Finanzierungsquellen und automatische Rückzahlungen, wodurch das Kontrahentenrisiko gesenkt und viele der noch bestehenden manuellen Prozesse im heutigen Konsumkreditwesen beseitigt werden.

Von der Verbriefung zum Kapitalpool

Seit Jahrzehnten verlässt sich der Verbraucherkreditmarkt auf Einlagen und Verbriefung, um großflächige Kredite zu vergeben. Banken und Kreditkartenherausgeber bündeln Tausende von Forderungen zu Asset-Backed Securities (ABS) und verkaufen diese dann an institutionelle Anleger. Diese Struktur bietet reichlich Liquidität, bringt jedoch auch Komplexität und Intransparenz mit sich.

Kreditgeber wie Affirm und Afterpay, die “Buy Now Pay Later” (BNPL) anbieten, haben die Entwicklung des Kreditgenehmigungsprozesses gezeigt. Sie bieten nicht mehr eine allgemeine Kreditlinie an, sondern überprüfen jede Transaktion am Verkaufsort, wobei sie zwischen einem Sofa im Wert von 10.000 US-Dollar und einem Paar Sportschuhe für 200 US-Dollar unterscheiden.

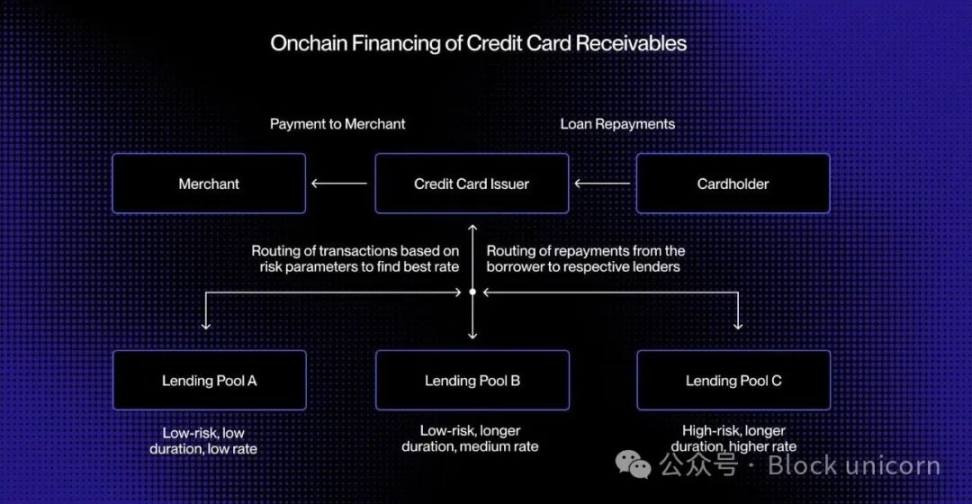

Diese handelsbasierte Risikokontrolle erzeugt standardisierte und teilbare Forderungen, wobei jede Forderung einen klaren Kreditnehmer, eine Laufzeit und ein Risikoprofil aufweist, was sie zu einer idealen Wahl für die Echtzeitvermittlung über On-Chain-Kreditpools macht.

On-Chain-Kredite können weiter ausgebaut werden, indem spezielle Kreditpools erstellt werden, die auf bestimmte Kreditnehmergruppen oder Kaufkategorien zugeschnitten sind. Zum Beispiel kann ein Kreditpool Mittel für Kleinsttransaktionen von hochwertigen Kreditnehmern bereitstellen, während ein anderer Kreditpool speziell für Reise-Ratenzahlungen von zweitklassigen Verbrauchern eingerichtet werden kann.

Im Laufe der Zeit könnten diese Fonds Pools zu zielgerichteten Kreditmärkten entwickeln, die dynamische Preise ermöglichen und allen Teilnehmern transparente Leistungskennzahlen bieten.

Diese Programmierbarkeit ermöglicht eine effizientere Kapitalverteilung, bietet den Verbrauchern bessere Zinssätze und eröffnet die Tür zu einem offenen, transparenten und sofort prüfbaren globalen unbesicherten Verbraucherkreditmarkt.

Aufkommender On-Chain-Kredit-Stack

Die Neugestaltung von unbesicherten Krediten für das On-Chain-Zeitalter bedeutet nicht nur, Kreditprodukte auf die Blockchain zu übertragen, sondern erfordert eine grundlegende Rekonstruktion der gesamten Kreditinfrastruktur. Neben den Emittenten und Verarbeitungsstellen hängt das traditionelle Kreditökosystem auch von einem komplexen Netzwerk von Zwischeninstitutionen ab:

Wir benötigen neue Methoden zur Kreditbewertung. Traditionelle Kreditsysteme wie FICO und VantageScore könnten möglicherweise auf die Blockchain übertragen werden, aber dezentrale Identitäts- und Reputation Systeme könnten eine größere Rolle spielen.

Kreditgeber benötigen auch eine Bonitätsbewertung, die mit den Ratings von S&P, Moody's oder Fitch vergleichbar ist, um die Genehmigungsqualität und die Rückzahlungsleistung zu bewerten.

Schließlich müssen auch die weniger auffälligen, aber dennoch entscheidenden Aspekte im Kreditinkasso verbessert werden. Schulden, die in Stablecoins bewertet sind, erfordern nach wie vor Durchsetzungsmechanismen und Rückforderungsprozesse, die On-Chain-Automatisierung mit Off-Chain-Rechtsrahmen kombinieren.

Stablecoins haben die Kluft zwischen Fiat-Währung und On-Chain-Konsum überbrückt. Kreditprotokolle und tokenisierte Geldmarktfonds haben das Sparen und die Erträge neu definiert. Die Einführung von unbesicherten Krediten auf der Chain hat diese Dreiecksbeziehung perfektioniert, sodass Verbraucher nahtlos Kredite aufnehmen können, während Investoren auf transparente Weise Kapital für Kredite bereitstellen können, alles angetrieben von einer offenen Finanzinfrastruktur.

Disclaimer: The information on this page may come from third parties and does not represent the views or opinions of Gate. The content displayed on this page is for reference only and does not constitute any financial, investment, or legal advice. Gate does not guarantee the accuracy or completeness of the information and shall not be liable for any losses arising from the use of this information. Virtual asset investments carry high risks and are subject to significant price volatility. You may lose all of your invested principal. Please fully understand the relevant risks and make prudent decisions based on your own financial situation and risk tolerance. For details, please refer to

Disclaimer.

Verwandte Artikel

Circle verbindet leise USDC in die neue Abwicklungs-Backbone des Kryptomarkts

Circles neuer USDC-Bridge zielt darauf ab, Cross-Chain-Übertragungen in eine nahezu unsichtbare Backend-Umgebung für On-Chain-Dollar zu verwandeln und fragmentierte Bridges durch ein einziges „Bank-Stil“-Ledger-Erlebnis zu ersetzen, das von Circle selbst Ende-zu-Ende betrieben wird.

Zusammenfassung

Circle hat eine native USDC-Bridge gestartet, eine „burn-a

Cryptonews18Std her

Neu erstellte Wallet hinterlegt 1,99 Mio. USDC bei Hyperliquid und eröffnet 5x gehebelte ASTER-Long-Position

Gate-News-Meldung, 18. April — Laut Onchain Lens hat eine neu erstellte Wallet 1,99 Millionen USDC bei Hyperliquid eingezahlt und eine 5x gehebelte Long-Position in ASTER eröffnet.

GateNews21Std her

Circle wird von Drift in einer Sammelklage verklagt, USDC-Freeze-Pflichten lösen Rechtsstreit aus

Von Drift-Protocol-Investoren vertreten von Joshua McCollum, brachte am Mittwoch in einem US-Bundesgericht in Massachusetts eine Klage gegen Circle ein, mit der Begründung, dass Circle im Zusammenhang mit dem Diebstahlereignis bei Drift Protocol in Höhe von rund 280 Millionen US-Dollar am 1. April es Angreifern ermöglicht habe, etwa 230 Millionen USDC über ein Cross-Chain-Übertragungsprotokoll auf Ethereum zu verlagern.

MarketWhisper04-17 02:45

Circle steht vor Sammelklage wegen $230M nicht blockiertem USDC bei Drift-Protocol-Angriff

Circle sieht sich einer Sammelklage ausgesetzt, weil $230 Millionen an gestohlenem USDC nach dem Drift-Protocol-Angriff nicht eingefroren wurden. Die Kläger machen geltend, dass Circles Protokolle es Angreifern ermöglicht hätten, die gestohlenen Gelder ohne Eingreifen zu bewegen und umzuwandeln, was Bedenken hinsichtlich der Verantwortung des Unternehmens bei der Überwachung grenzüberschreitender Übertragungen aufwirft.

GateNews04-17 01:46

Neue Wallet zahlt $7.45M USDC bei HyperLiquid ein und kauft 169,838 HYPE

Gate News-Meldung: Eine neu erstellte Wallet hat $7.45M USDC bei HyperLiquid eingezahlt und 169,838 HYPE zu $43.86 gekauft. Davon wurden 10,000 HYPE zum Staking gesendet.

GateNews04-17 00:34

Drift Protocol wechselt von USDC zu USDT und sichert 127,5 Mio. $ Wiederherstellungsunterstützung von Tether

Drift Protocol kündigte einen von $150 Millionen unterstützten Wiederherstellungsplan an, nachdem es zu einem $280 Millionen-Exploit gekommen war. Dabei wechselte das Unternehmen von USDC zu USDT, was 128.000 Nutzer betrifft. Der Plan verknüpft die Wiederherstellung von Nutzerkontoständen mit dem fortlaufenden Handel, nachdem es Kritik an der Reaktion von Circle auf den Hack gegeben hatte.

GateNews04-16 20:31