Quelle: Alea Research

Übersetzung: Zhou, ChainCatcher

Yieldbasis könnte eines der am meisten erwarteten DeFi-Projekte im vierten Quartal sein.

Das Projekt wurde von Michael Egorov, dem Gründer von Curve Finance, ins Leben gerufen und hat das Ziel, die konstant-produkt AMM-Fonds (constant-product AMM) in arbitrage-resistente “Arbitrage-Handelsstrategien” umzuwandeln, die gegen impermanente Verluste (IL) geschützt sind, beginnend mit Bitcoin. YieldBasis akzeptiert nicht die Annahme, dass LPs zwangsläufig IL tragen müssen, sondern hält eine konstante Hebelposition von 2x im BTC/Ststablecoin-Pool, um den BTC-Preis im Verhältnis 1:1 zu verfolgen und gleichzeitig Handelsgebühren zu verdienen.

Curve hat ein Kreditlimit von 60 Millionen USD für den Start von drei BTC-Pools bereitgestellt, wobei dasselbe dynamische Gebührenverteilungssystem und Governance-Mechanismus verwendet wird, das vom veCRV-Modell von Curve inspiriert ist.

Dieser Artikel wird untersuchen, wie YieldBasis das impermanente Verlust eliminieren kann, seine Hebel-Liquiditätsmotor und Gebührenstruktur, sowie den jüngsten Legion-Verkauf, der durch leistungsbasierte Verteilung fast 200 Millionen USD FDV gesammelt hat.

Liquiditätshebel zur Beseitigung von IL nutzen

Unvermeidlicher Verlust war immer eine Belastung für die Bereitstellung von Liquidität für DEX. Projekte wie Uniswap v3 bieten konzentrierte Liquidität, um den unvermeidlichen Verlust zu mildern, während andere Projekte durch Token-Emissionen Liquiditätsanbieter (LP) subventionieren.

YieldBasis löst das IL-Problem, indem es einen Dual-Asset-AMM in einen Single-Asset-Arbitragehandel umwandelt und sicherstellt, dass der Pool stets eine Nettoexponierung von 100 % in BTC hält (durch 2-fachen Hebel), während er Stablecoins leiht, um der anderen Partei Kapital bereitzustellen. Dieser Ansatz ähnelt dem Basisgeschäfte im TradFi, bei dem Nutzer Bargeld leihen, um Futures oder Spot zu kaufen, und von den Zinsdifferenzen und Preisschwankungen profitieren.

Schlüsselkonzept:

Einzahlung und Kreditaufnahme: Wenn ein Benutzer BTC einzahlt, leiht das Protokoll schnell einen entsprechenden Betrag in USD als crvUSD und fügt diese beiden Vermögenswerte dem Curve BTC/crvUSD-Pool hinzu. Die daraus resultierenden LP-Token werden als Sicherheiten verwendet, um crvUSD zu leihen und den Blitzkredit zurückzuzahlen, wobei 50 % der Schulden/50 % der Eigenkapitalposition (2-fache Hebelwirkung) verbleiben.

Rebalancing AMM und virtuelle Pools: Mit den Preisschwankungen von BTC wird das Rebalancing von AMM und virtuellen Pools kleine Preisunterschiede aufdecken, die Arbitrageure anregen, das 2-fache Hebelverhältnis wiederherzustellen. Wenn der BTC-Preis steigt, prägt das System mehr crvUSD und LP; wenn der BTC-Preis fällt, begleicht das System Schulden und vernichtet LP. Arbitrageure verdienen die Preisdifferenz, was ihre Anreizmechanismen mit dem Gesundheitszustand des Pools in Einklang bringt.

Lineare Exposition: Durch das Halten eines konstanten Hebels von 2x wird die Position des Liquiditätsanbieters (LP) linear mit dem BTC-Preis wachsen, anstatt proportional zur Quadratwurzel davon zu sein. Das bedeutet, dass die Exposition des Liquiditätsanbieters (LP) 1:1 mit dem BTC-Preis übereinstimmen wird, während er weiterhin Gebühren von Curve-Transaktionen erhält.

Curve Fliegerrad

Das Design nutzt auch das Ökosystem von Curve voll aus. YieldBasis leiht sich crvUSD direkt von Curves Kreditlinie (sofern genehmigt).

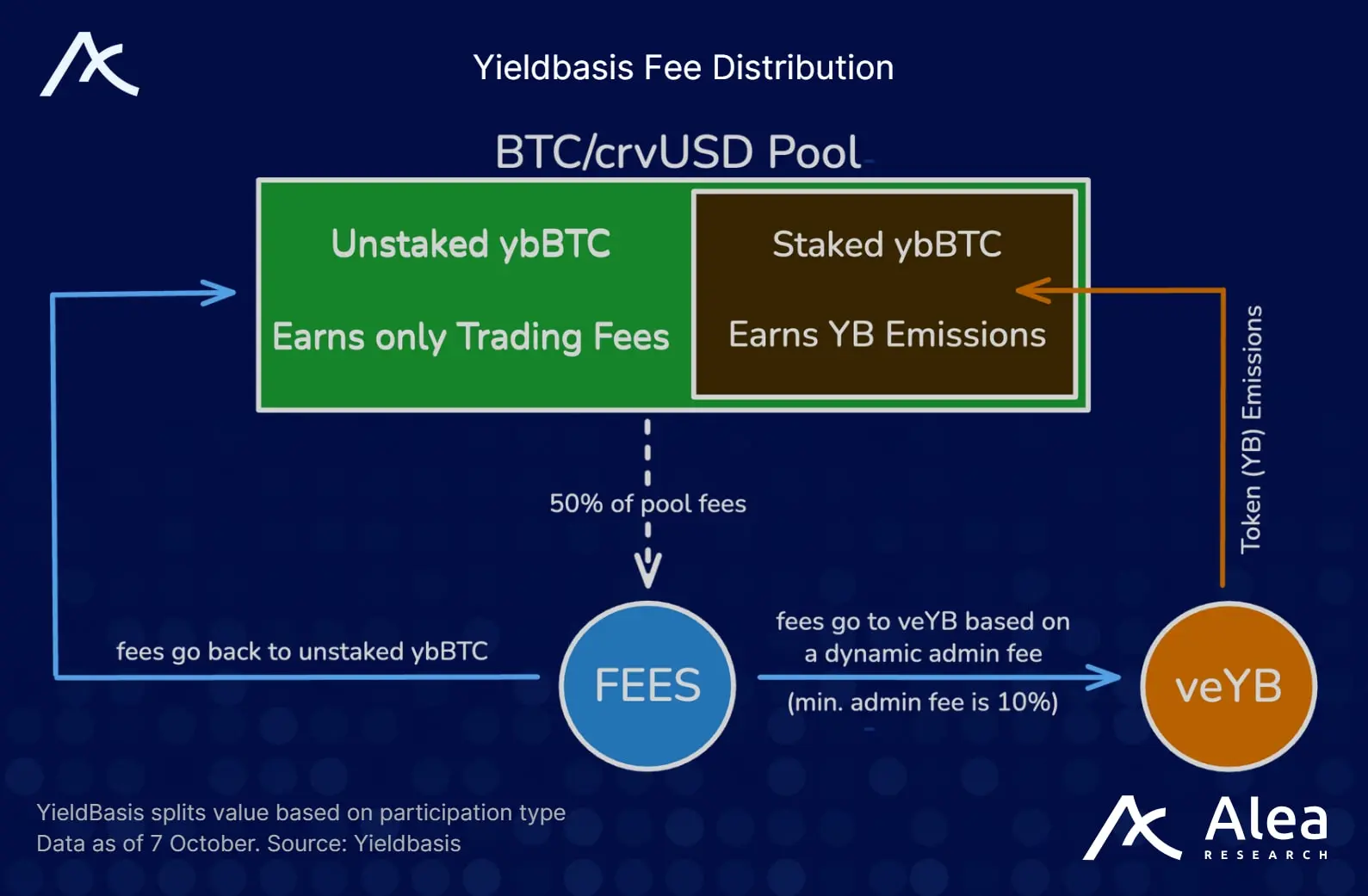

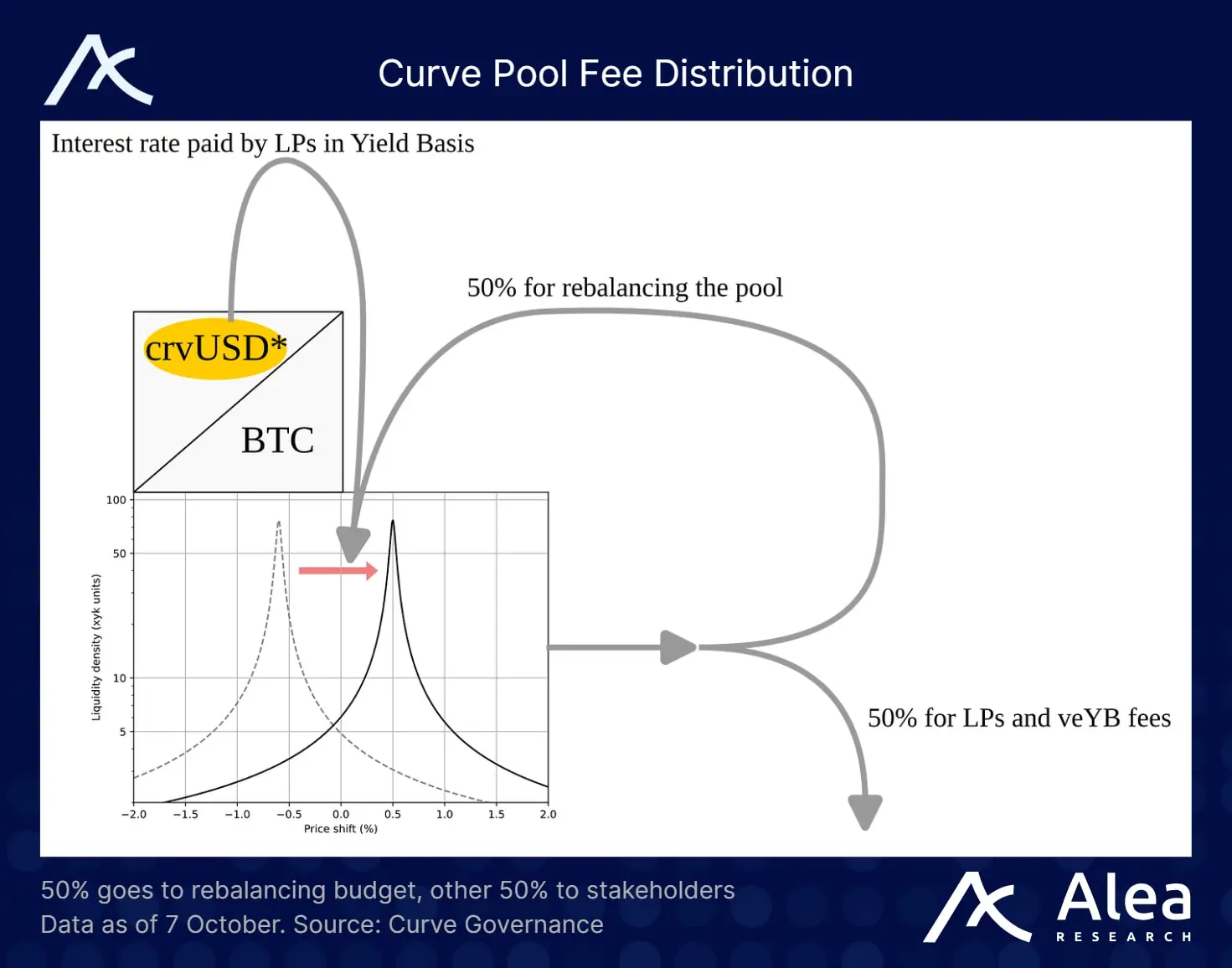

Die Handelsgebühren des BTC/crvUSD Pools werden in Form von dynamischen Verwaltungsgebühren den YieldBasis Liquiditätsanbietern (LP) und veYB-Inhabern bereitgestellt. Von den Gebühren werden 50 % für das Rebalancing verwendet, die verbleibenden 50 % werden je nach Staking-Anteil von ybBTC zwischen den nicht gestakten Liquiditätsanbietern (LP) und veYB verteilt. Wenn viele Liquiditätsanbieter (LP) staken, um YB-Emissionen zu verdienen, steigen die Verwaltungsgebühren, wodurch mehr Gebühren an veYB gezahlt werden. Wenn jedoch die Staking-Menge gering ist, erhalten die Liquiditätsanbieter (LP) mehr in BTC bewertete Gebühren.

Dieser Mechanismus balanciert das Anreizsystem aus und rekonstruiert das Bewertungssystem von Curve.

500 Millionen US-Dollar für die Legion und Kraken Launch Finanzierung

Yieldbasis hat kürzlich 5 Millionen Dollar über Kraken und Legion finanziert (entspricht 2,5 % des Gesamtangebots), mit einem FDV von 200 Millionen Dollar. Davon wurden 2,5 Millionen Dollar für den “contribution-based” öffentlichen Verkauf von Legion und 2,5 Millionen Dollar für den Kraken Launch zugewiesen. Diese Token werden bei der TGE zu 100 % freigeschaltet.

Der öffentliche Verkauf besteht aus zwei Phasen:

Phase 1: Reservieren Sie bis zu 20 % der Token für Benutzer mit einer hohen Reputation auf Legion (basierend auf On-Chain-Aktivität, sozialen Beiträgen und GitHub-Beiträgen usw.).

Zweite Phase: Die verbleibenden Kontingente werden gleichzeitig bei Kraken und Legion geöffnet, wer zuerst kommt, mahlt zuerst.

Der Verkauf von Legion wurde mit einer Überzeichnung von 98-fach abgeschlossen. Die endgültige Bearbeitung umfasst den Ausschluss von Hexen und Robotern sowie die Annahme des Verteilungskonzepts “Gewichtung an beiden Enden”:

Mehr Mittel für Top-Beitragsleister bereitstellen (z. B. diejenigen, die TVL erhöhen, Bekanntheit bringen, zur Codebasis beitragen usw.);

Gleichzeitig erhielten auch Tausende anderer Unternehmen eine gewisse Zuteilung, wodurch die Vorteile der Angel-Runde mit einer breiten Verteilung kombiniert wurden.

Disclaimer: The information on this page may come from third parties and does not represent the views or opinions of Gate. The content displayed on this page is for reference only and does not constitute any financial, investment, or legal advice. Gate does not guarantee the accuracy or completeness of the information and shall not be liable for any losses arising from the use of this information. Virtual asset investments carry high risks and are subject to significant price volatility. You may lose all of your invested principal. Please fully understand the relevant risks and make prudent decisions based on your own financial situation and risk tolerance. For details, please refer to

Disclaimer.