Daten von Epiq AACER, veröffentlicht von der American Bankruptcy Institute (ABI), zeigen, dass im ersten Quartal 2026 (Januar bis März) die Gesamtzahl der US-Insolvenzanträge 150k beträgt und damit um 14% gegenüber 132k im gleichen Zeitraum des Vorjahres gestiegen ist. Sowohl die Kategorien für Verbraucher als auch für Unternehmen verzeichnen einen Anstieg. Dabei stiegen die Insolvenzanträge kleiner Unternehmen nach Kapitel 5 um 67% – der höchste Zuwachs in allen Kategorien.

Gesamtauswertung der Insolvenzanträge im Q1 2026: Überblick über die Zuwächse je Kategorie

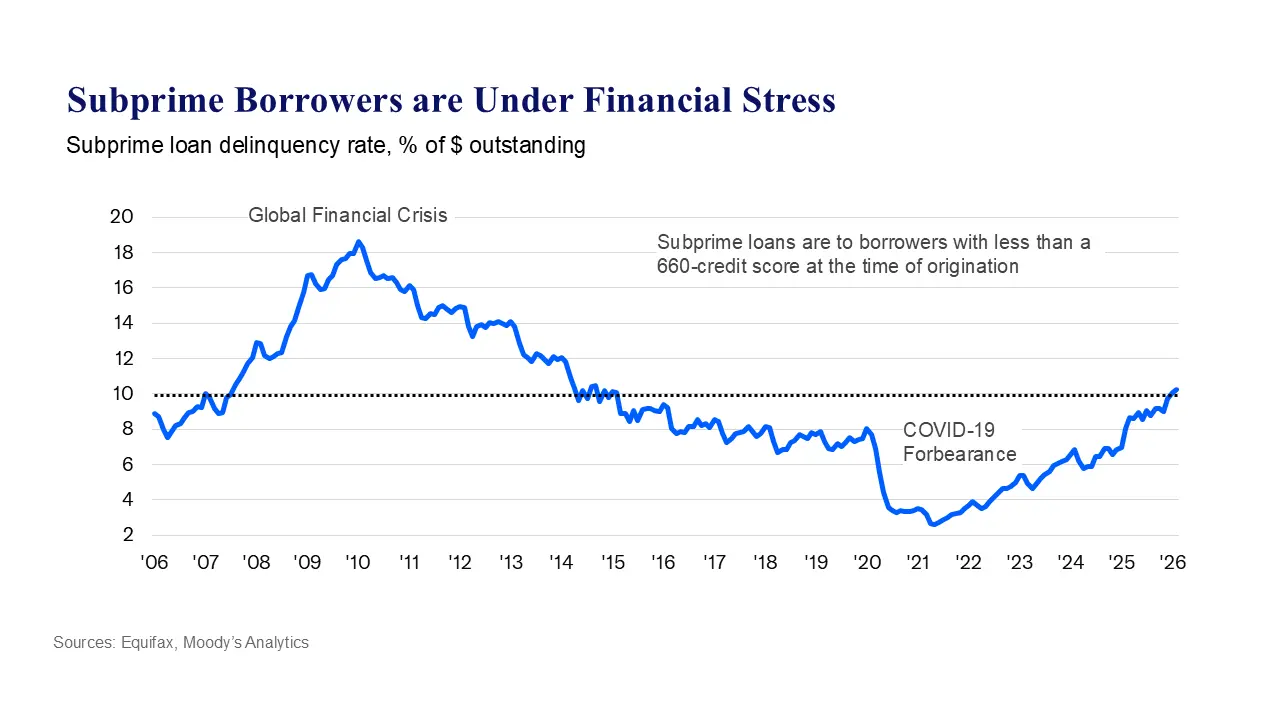

(Quelle: Equifax)

(Quelle: Equifax)

Der Anstieg der Insolvenzanträge betrifft sowohl Privatpersonen als auch Unternehmen; von der Zahl der Anträge bis zur Verteilung nach Kategorien ist eine umfassende Ausweitung zu erkennen:

Wichtigste Kategorien: Anzahl der Insolvenzanträge und Zuwachs

Kapitel 5 (Chapter 5) Sanierung kleiner Unternehmen: von 499 auf 833 gestiegen, Zuwachs 67%, am stärksten betroffen

Kapitel 11 (Chapter 11) Unternehmenssanierung: von 1.764 auf 2.422 gestiegen, Zuwachs 37%

Kapitel 7 (Chapter 7) Privatinsolvenz / Liquidation: auf 89.259 gestiegen, Zuwachs 17%

Kapitel 13 (Chapter 13) Privatinsolvenz / Tilgungsplan: auf 51.962 gestiegen, Zuwachs 8%

Gesamtzahl der Verbraucherinsolvenzen: 141.573

Kleine Unternehmen sind in dieser Insolvenzwelle deutlich stärker betroffen als große Unternehmen; der Zuwachs von 67% in Kapitel 5 zeigt, dass die Liquiditätslage bei Mittelständlern und kleinen Unternehmen bereits allgemein an einen kritischen Punkt geraten ist.

Vier zentrale strukturelle Ursachen der Insolvenzwelle

Die Analyse von Amy Quackenbos weist auf vier sich gegenseitig verstärkende systemische Belastungen hin, nicht auf ein einzelnes Ereignis.

Anhaltende Inflation: Sowohl die Lebenshaltungskosten als auch die Produktionskosten bleiben hoch, das verfügbare Einkommen von Haushalten wird dadurch gedrückt, die Profitmargen von Unternehmen werden kontinuierlich enger, und der Kreditbedarf steigt gezwungenermaßen, um die Lücke zu schließen.

Hochzinsumfeld: Die Straffungspolitik der Federal Reserve erhöht die Finanzierungskosten unmittelbar. Das verstärkt nicht nur den Druck auf neue Kredite, sondern macht auch die Refinanzierung bestehender Schulden deutlich schwieriger; viele Unternehmen und Haushalte können ihre Rückzahlungsstruktur mittlerweile nicht mehr aufrechterhalten.

Kreditklemme: Vor dem Hintergrund steigender Risiken bei notleidenden Krediten ziehen Finanzinstitute die Vergabestandards für Kredite an; Mittelständische Unternehmen und Kreditnehmer aus dem unteren Segment trifft es dabei zuerst.

Globale Instabilität: Geopolitische Spannungen stören weiterhin Lieferketten und erhöhen die Energiekosten, was das Konsumentenvertrauen und die Investitionsbereitschaft der Unternehmen dämpft.

Der Finanzbericht des Federal Reserve Bank of New York zu den Haushalten liefert dafür eine quantifizierte Bestätigung: Zum Ende des vierten Quartals 2025 belaufen sich die gesamten Schulden der US-Haushalte auf 18,8 Billionen US-Dollar, die Kreditkartenrückstände liegen bei bis zu 1,28 Billionen US-Dollar, und auch die Quote der Ausfälle bei Hypothekenkrediten und Studentendarlehen hat sich deutlich verschlechtert. Bis Februar sind mehr als 10% der ausstehenden Schulden von Kreditnehmern aus dem unteren Segment in Schwierigkeiten geraten – bereits bevor sich der Konflikt im Nahen Osten aktuell weiter zuspitzte.

Gesetzgeberische Reaktion und Ausblick: Bis 2027 vermutlich kaum eine umfassende Entspannung

Angesichts des rasanten Anstiegs von Insolvenzanträgen prüft der US-Kongress derzeit entsprechende Gegenmaßnahmen. Die von den Senatoren Grassley und Klein gemeinsam eingebrachten Gesetzesvorhaben sehen vor, die Schwelle für eine Insolvenz-Umstrukturierung nach Kapitel 11 dauerhaft auf 7,5 Millionen US-Dollar anzuheben und die Obergrenze der privaten Schulden nach Kapitel 13 auf 2,75 Millionen US-Dollar zu erhöhen, damit mehr Unternehmen und Privatpersonen ihre Schulden innerhalb des rechtlichen Rahmens umstrukturieren können.

Grundlegende Entlastung durch die strukturellen Belastungen dürfte jedoch kaum sehr schnell eintreten. Der Internationale Währungsfonds (IMF) prognostiziert, dass die US-Inflationsrate erst Anfang 2027 wieder auf das 2%-Ziel der Federal Reserve zurückgehen wird – das bedeutet, dass hohe Kreditkosten möglicherweise noch bis ins nächste Jahr hinein anhalten. Gleichzeitig hat das Volumen der US-Staatsanleihen die Marke von 39 Billionen US-Dollar überschritten, der finanzpolitische Spielraum wird weiter enger; ob gesetzgeberische Maßnahmen noch vor Ende des zweiten Quartals eine spürbare Krisenhilfe bewirken können, bleibt eine stark unsichere Variable.

Häufige Fragen

Was sind die wichtigsten Gründe für den starken Anstieg der Insolvenzanträge in den USA im ersten Quartal 2026?

Die American Bankers Association weist darauf hin, dass diese Insolvenzwelle durch vier große strukturelle Faktoren gemeinsam angetrieben wird: Anhaltender Inflationsdruck drückt die Liquidität, Hochzinsen erhöhen die Finanzierungskosten, eine Kreditklemme begrenzt die Mittelsteuerung, und zunehmende globale Instabilität verschärft den gesamten wirtschaftlichen Druck; alle vier verstärken sich gegenseitig und werden nicht durch ein einzelnes Ereignis ausgelöst.

Warum stiegen die Insolvenzanträge kleiner Unternehmen um bis zu 67%?

Kleinunternehmen verfügen nicht über die finanzielle Pufferfähigkeit großer Unternehmen. Unter dem doppelten Druck aus Kreditklemme und hohen Kreditkosten konzentriert sich das Liquiditätsrisiko stärker. Der Schutz vor Insolvenzen nach Kapitel 5 ist speziell für kleine Unternehmen ausgelegt; der sprunghafte Anstieg der Anträge spiegelt direkt die weitverbreitete Verschlechterung der Finanzierungsketten bei Mittelständlern und kleinen Unternehmen wider.

Wann könnte es in der US-Insolvenzwelle zu einem Wendepunkt kommen?

Der IMF prognostiziert, dass die US-Inflation erst Anfang 2027 wieder auf das 2%-Ziel zurückgehen wird; das Hochzinsumfeld könnte sich damit bis ins nächste Jahr hinein halten. Auf gesetzgeberischer Ebene befinden sich Vorhaben zur Erhöhung der Schwellen für den Insolvenzschutz noch in Beratung; kurzfristig könnten die Zahlen der Insolvenzanträge daher weiterhin auf hohem Niveau bleiben. Die Datenentwicklung im zweiten Quartal ist ein wichtiger Beobachtungsindikator.

Disclaimer: The information on this page may come from third parties and does not represent the views or opinions of Gate. The content displayed on this page is for reference only and does not constitute any financial, investment, or legal advice. Gate does not guarantee the accuracy or completeness of the information and shall not be liable for any losses arising from the use of this information. Virtual asset investments carry high risks and are subject to significant price volatility. You may lose all of your invested principal. Please fully understand the relevant risks and make prudent decisions based on your own financial situation and risk tolerance. For details, please refer to

Disclaimer.