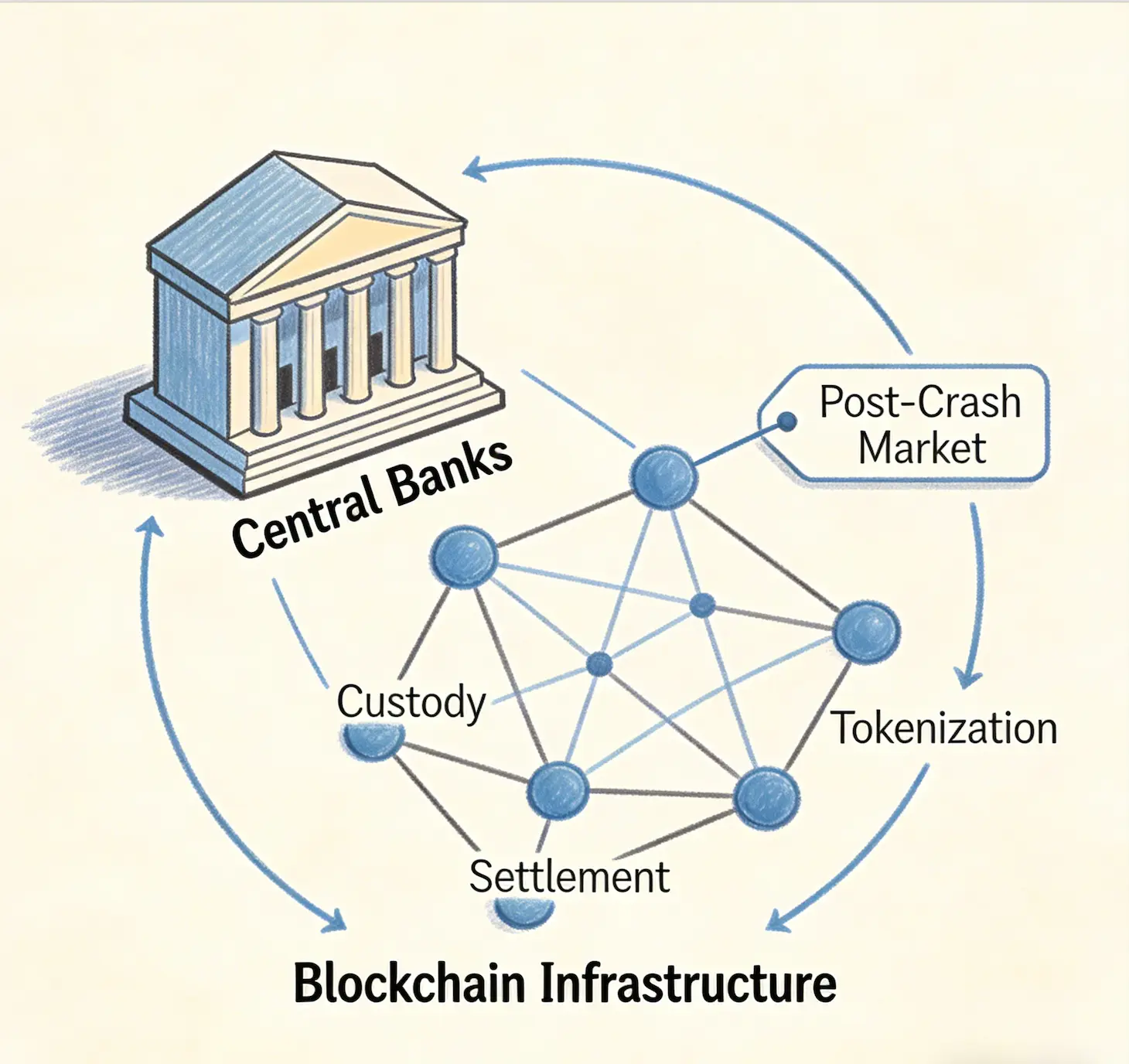

Globale Zentralbanken erwerben still und heimlich Blockchain-Infrastruktur, die von der privaten Wirtschaft entwickelt wurde – einschließlich Verwahrungslösungen, Abwicklungsprotokollen und Tokenisierungsplattformen – zu Bewertungen, die den Stand des Krypto-Marktes nach dem Crash widerspiegeln, so eine Analyse, die am 6. April 2026 veröffentlicht wurde.

Globale Zentralbanken erwerben still und heimlich Blockchain-Infrastruktur, die von der privaten Wirtschaft entwickelt wurde – einschließlich Verwahrungslösungen, Abwicklungsprotokollen und Tokenisierungsplattformen – zu Bewertungen, die den Stand des Krypto-Marktes nach dem Crash widerspiegeln, so eine Analyse, die am 6. April 2026 veröffentlicht wurde.

Das Projekt mBridge der Bank für Internationalen Zahlungsausgleich (BIS), eine grenzüberschreitende CBDC-Abwicklungsplattform unter Beteiligung von China, Hongkong, Thailand und den Vereinigten Arabischen Emiraten, basiert auf einer Ethereum-Virtual-Machine-kompatiblen Blockchain mit Solidity-Smart-Contracts, während das Projekt für den digitalen Schekel der Bank of Israel auditiere Technologie aus israelischen Unternehmen einschließlich Fireblocks, PayPal, COTI und QEDIT, ohne die vollen versunkenen Kosten ihrer Forschung und Entwicklung zu bezahlen.

BIS-mBridge-Projekt nutzt Ethereum-Technologie, die mit privatem Kapital entwickelt wurde

Das mBridge-Projekt, eine grenzüberschreitende Abwicklungsplattform für digitale Zentralbankwährungen (CBDC), wird auf einer Blockchain aufgebaut, die vollständig mit der Ethereum Virtual Machine (EVM) kompatibel ist. Seine Smart Contracts sind in Solidity verfasst, der Programmiersprache von Ethereum, und sein ursprünglicher Konsensmechanismus, HotStuff+, wurde von VMware Research mit akademischen Kooperationspartnern von den Universitäten Cornell und Duke entwickelt. Das gesamte Tooling-Ökosystem von Ethereum – Auditierungs-Frameworks, Entwicklerbibliotheken und Sicherheitsprotokolle – kann sich ohne Anpassungen direkt in mBridge einhängen.

Zentralbanken haben für die Entwicklung dieser Infrastruktur nicht bezahlt. Die Venture Capitalists und Token-Inhaber, die die Entwicklung von Ethereum finanzierten, von denen viele inzwischen unter Wasser stehen oder bankrott sind, trugen die Kosten. Die BIS schätzt, dass allein über die Terra/Luna- und FTX-Folgen mehr als $1,8 Billionen zerfielen. Venture-Capital-Investitionen in Krypto-Unternehmen sanken von $32 Milliarden im Jahr 2021 auf unter $10 Milliarden bis 2023. Die zugrunde liegende Distributed-Ledger-Technologie, Smart-Contract-Architekturen und grenzüberschreitenden Zahlungs-Rails überlebten jedoch unversehrt, und Zentralbanken erwerben sie nun zu deutlich gesenkten Bewertungen.

Projekt für den digitalen Schekel der Bank of Israel prüft Technologie aus dem privaten Sektor, ohne Kosten für F&E zu kompensieren

Die Bank of Israel folgt einem ähnlichen Muster. Im Jahr 2024 führte die Bank eine Digital-Shekel-Challenge mit vierzehn Teilnehmern durch, darunter Fireblocks, PayPal, COTI und QEDIT – israelisch gegründete Firmen, deren geistiges Eigentum und Forschung und Entwicklung in der Praxis effektiv für die Nutzung durch den Staat „vorgestellt“ wurden. Die Bank of Israel ist ein offizielles beobachtendes Mitglied des mBridge-Projekts, beobachtet und nimmt die Architektur auf, die durch privates Kapital aufgebaut wurde.

Das vorläufige Design-Dokument für den digitalen Schekel vom März 2025 wurde als „technologieagnostisch“ beschrieben – eine Bezeichnung, die in der Praxis bedeutet, dass die Bank aus dem auswählt, was der private Sektor gebaut hat, sobald sie gesehen hat, was funktioniert. Projektleiter Yoav Soffer hat den digitalen Schekel als „Zentralbankgeld für alles“ beschrieben. Das Forschungs- und Entwicklungsbudget der Bank of Israel für das Projekt wird effektiv vom privaten Sektor subventioniert.

Israelische Firmen waren Vorreiter bei Blockchain-Sicherheit, Zero-Knowledge-Proofs und dezentralen Identitätslösungen. Tel Aviv brachte einige der ausgefeiltesten Firmen für die Prüfung von Smart Contracts der Welt hervor. Doch die Bank of Israel ist bereit, die Früchte dieses Innovations-Ökosystems zu ernten, ohne irgendetwas zu zahlen, das auch nur entfernt den versunkenen Kosten gleichkommt. Fireblocks und StarkWare wurden beide in ihren Hochphasen mit $8 Milliarden bewertet, und das rekordbrechende $153-Millionen-Initial-Coin-Offering von Bancor im Juni 2017 hielt kurzzeitig den Titel der größten Token-Verkaufsaktion der Geschichte.

Der unendliche Zeithorizont von Zentralbanken schafft Moral Hazard für private Innovation

Zentralbanken haben einen einzigartigen Vorteil: Sie können warten. Sie unterliegen keinen Quartals-Gewinnaufrufen, Rückkauf- oder Rückzahlungsanfragen oder Margenanforderungen. Ihr Zeithorizont ist effektiv unendlich. Sie können private Experimente in sicherer Distanz beobachten, in dem Wissen, dass sie – sobald der Staub sich gelegt hat und Entwickler zu erschöpft sind, um Einspruch zu erheben – jede aus dem Chaos hervorgehende nützliche Innovation replizieren können.

Während ein Großteil der relevanten Technologie Open Source ist – der Code von Ethereum ist öffentlich, Solidity ist lizenzfrei – waren die Jahre des Stresstests, der Sicherheits-Audits, der regulatorischen Navigation und der Integration auf Unternehmensebene nicht kostenlos. Der Open-Source-Code ist das Skelett; Muskelmasse und Sehnen produktionsreifer Systeme wurden von privatem Kapital bezahlt. Zentralbanken übernehmen kein Konzept; sie übernehmen ein produktionsreifes System und zahlen nichts für den Nachweis.

Wenn jede Zentralbank denselben Ansatz verfolgt – zu warten, bis der private Sektor schwierige Probleme löst, und dann die Lösungen an sich zu nehmen – bricht die Anreizstruktur für zukünftige Innovation zusammen. Das ist Moral Hazard umgekehrt. In der Finanzkrise 2008 bestand die Sorge, dass das Rettungsborgen von Banken rücksichtslose Risikobereitschaft fördern würde. Im Krypto-Kontext ist die Sorge, dass die systematische Aneignung durch souveräne Stellen das Eingehen von Risiken insgesamt entmutigen wird.

Implikationen für Israels Fintech-Ökosystem

Für Israel hat das eine spezifische strategische Implikation. Das Fintech- und Blockchain-Ökosystem des Landes steht nicht nur für kommerziellen Wert, sondern für eine Form nationalen technologischen Kapitals. Wenn Zentralbanken weltweit weiterhin Krypto-Infrastruktur zu gesenkten Preisen absorbieren, könnte Risikokapital, das israelische Firmen stützt, beginnen, sich auf Bereiche zu verlagern, in denen die Früchte der Innovation nicht so leicht von souveränen Stellen angeeignet werden können. Israels Wettbewerbsvorteil in der Finanztechnologie könnte erodieren, nicht weil es irgendeinen Mangel an Einfallsreichtum gäbe, sondern weil die Renditen aus dieser Innovationskraft systematisch von jenen Institutionen vereinnahmt werden, für die die Technologie ursprünglich entwickelt wurde, um sie zu umgehen.

Die Analyse legt nahe, dass die Bank of Israel den digitalen Schekel nicht als Übung zur Technologiediffusion strukturieren sollte, sondern als Übung in Technologiepartnerschaft. Dazu könnten Beteiligungen am Eigenkapital oder langfristige Lizenzvereinbarungen mit israelischen Firmen gehören, deren F&E die Architektur untermauert, ein souveräner Innovationsfonds nach dem Ansatz von Singapur, der einen Teil des im Zusammenhang mit der CBDC eingefangenen Werts zurück in das heimische Ökosystem recycelt, sowie ein Governance-Rahmenwerk-Versprechen, dass israelisch entwickelte Technologie nicht einfach extrahiert und repliziert wird, ohne Zuschreibung oder Vergütung.

FAQ

Welche Blockchain-Infrastruktur erwerben Zentralbanken zu gesenkten Bewertungen?

Zentralbanken erwerben Verwahrungslösungen, Abwicklungsprotokolle und Tokenisierungsplattformen, die während des Krypto-Booms von der privaten Wirtschaft entwickelt wurden. Das BIS-mBridge-Projekt basiert auf EVM-kompatibler Technologie, und das Projekt für den digitalen Schekel der Bank of Israel hat Technologie aus israelischen Firmen einschließlich Fireblocks, COTI und QEDIT auditiert.

Wie viel Wert wurde in dem Krypto-Crash vernichtet, der diese Akquisition ermöglichte?

Die globale Krypto-Marktkapitalisierung brach von $3 Billionen auf $800 Milliarden zwischen November 2021 und dem Ende von 2022 ein, ein Verlust von $2,2 Billionen. Die BIS schätzt, dass allein über die Terra/Luna- und FTX-Folgen mehr als $1,8 Billionen zerfielen. Venture-Capital-Investitionen in Krypto-Unternehmen fielen von $32 Milliarden im Jahr 2021 auf unter $10 Milliarden bis 2023.

Warum erzeugt das einen Moral Hazard für zukünftige Innovation?

Wenn Zentralbanken systematisch warten, bis der private Sektor schwierige Probleme löst, und dann die Lösungen ohne Kosten aneignen, könnten rationale Unternehmer die Investitionen in Finanzinfrastruktur reduzieren. Die Sorge ist, dass das erwartete Ergebnis der staatlichen Aneignung das Eingehen von Risiken entmutigen wird, wodurch der Wettbewerbsvorteil von Innovations-Hubs wie Israels Fintech-Ökosystem potenziell erodiert.