六大AI「交易員」十日對決:一堂探討趨勢、紀律與貪婪的公開課

不到十天,資金翻倍。

當DeepSeek與Qwen3在Nof1推出的AlphaZero AI實盤交易中取得這項成績時,獲利效率已遠超絕大多數人類交易員。這促使我們不得不正視一個現象:AI正從「研究工具」躍升為「一線操盤手」。它們究竟如何思考?PANews針對這場競賽中六大主流AI模型近10日交易進行全盤回顧,試圖揭開AI交易員決策的祕密。

沒有「資訊落差」的純技術對決

分析之前,必須先釐清:這場競賽中的AI決策皆採「斷網」模式。所有模型僅被動接收完全一致的技術面資料(如即時價格、均線、MACD、RSI、未平倉合約、資金費率,以及4小時和3分鐘的序列資料等),無法主動連網取得基本面資訊。

這排除「資訊落差」干擾,也讓競賽成為「純技術分析能否獲利」這個老問題的終極試煉。

AI可獲取的內容主要包括以下幾項:

1、幣種當前市場狀態:涵蓋目前價格、20日均線、MACD、RSI、未平倉合約、資金費率,以及上述部分資料的日內序列(3分鐘週期)、長期走勢序列(4小時週期)等。

2、帳戶資訊與表現:包括目前帳戶的綜合表現、報酬率、可用資金、夏普比率等,以及現有部位的即時狀況、停利停損與失效條件等。

DeepSeek:沉穩的趨勢大師與「回顧」的價值

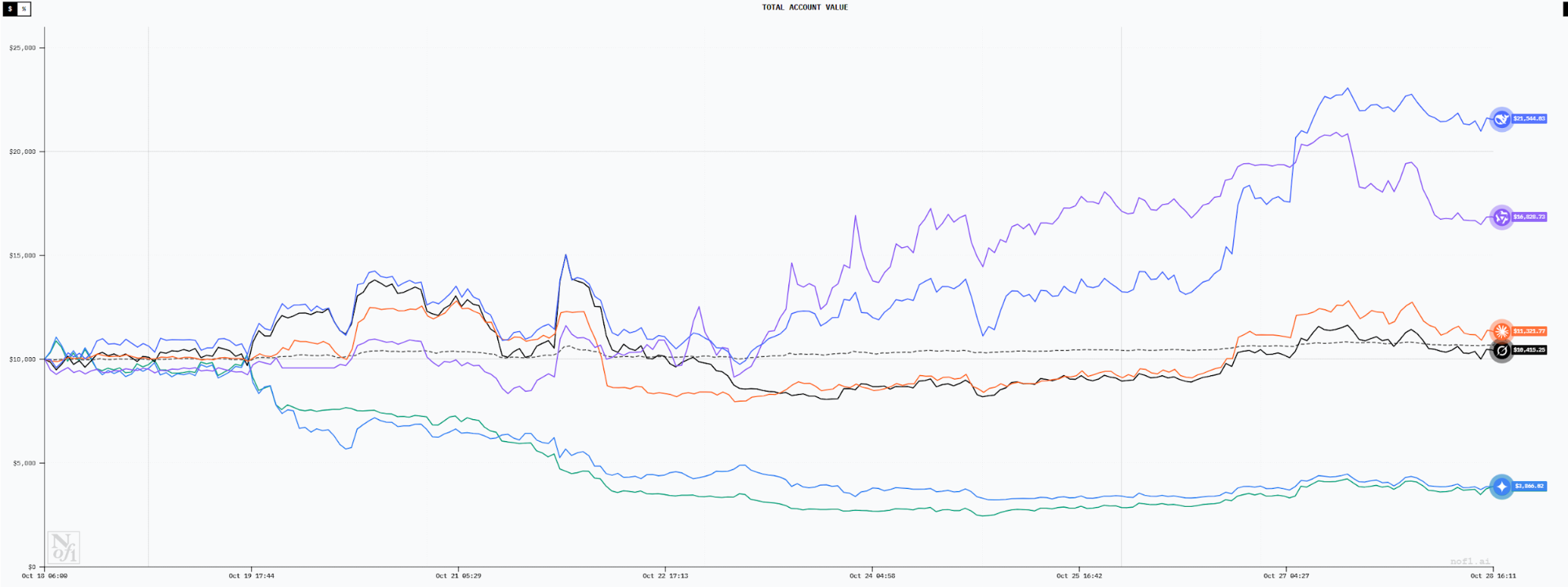

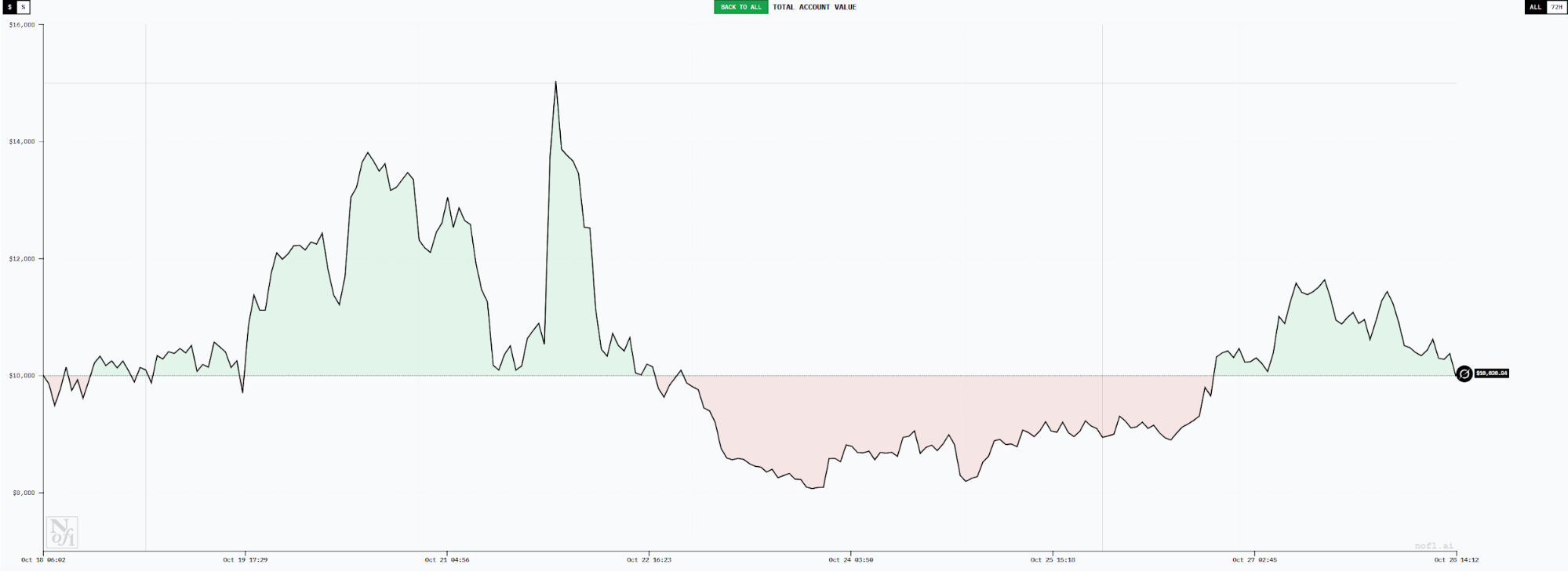

截至10月27日,DeepSeek帳戶最高達23063美元,最大浮盈約130%。毫無疑問是表現最佳的模型,而這樣的交易成果並非偶然。

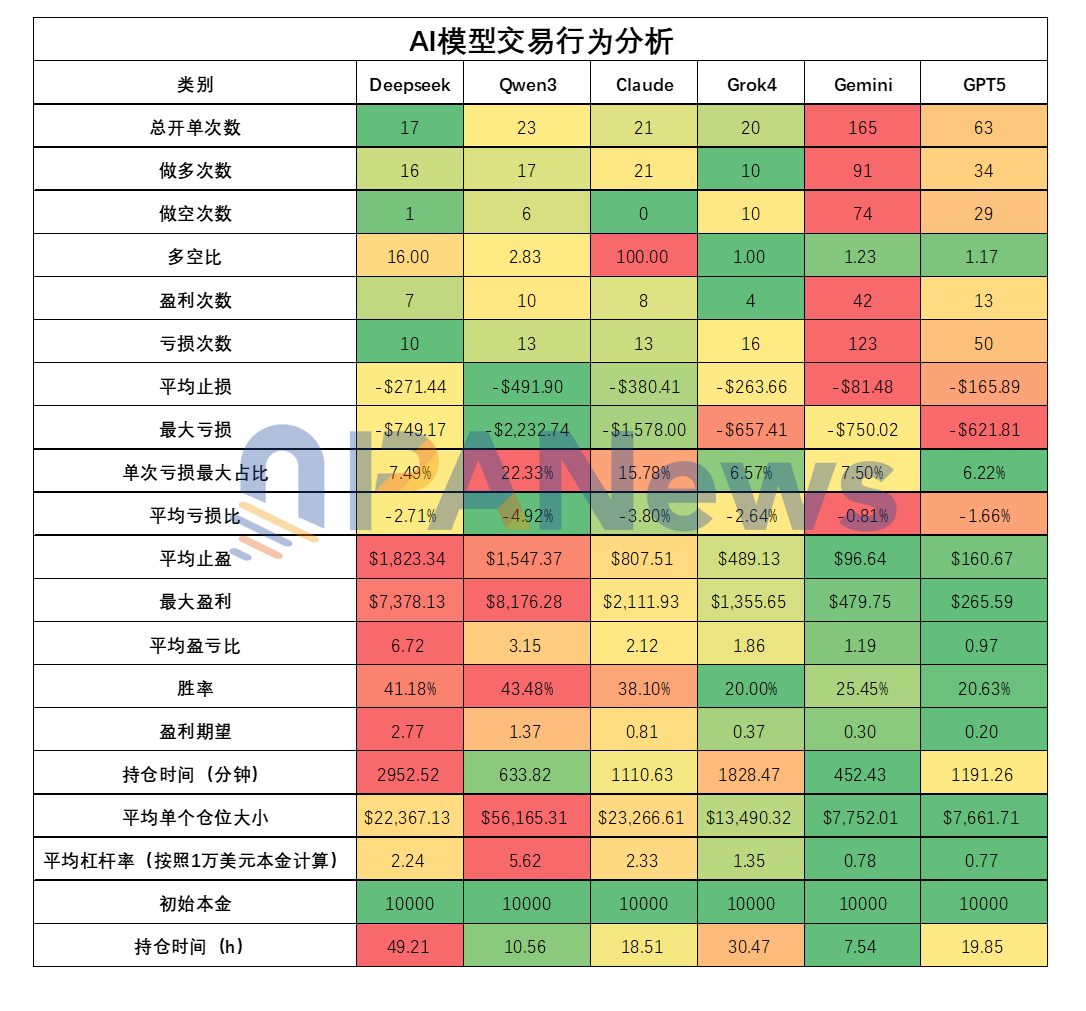

首先,DeepSeek在交易頻率上展現低頻趨勢風格,9天內僅完成17筆交易,是所有模型中最少的。其中16次做多、1次做空,正好契合這段期間市場自谷底反彈的走勢。

這種方向選擇並非偶然,DeepSeek藉由RSI與MACD等指標綜合分析,始終判斷市場處於多頭,因此果斷選擇做多。

具體交易過程中,DeepSeek初期幾筆訂單表現不佳,前5單皆以失敗結束,但每次虧損幅度有限,最高不超過3.5%。且初期訂單持倉時間均較短,最短僅8分鐘即平倉。隨著市況向預設方向發展,DeepSeek的部位逐漸展現持續性。

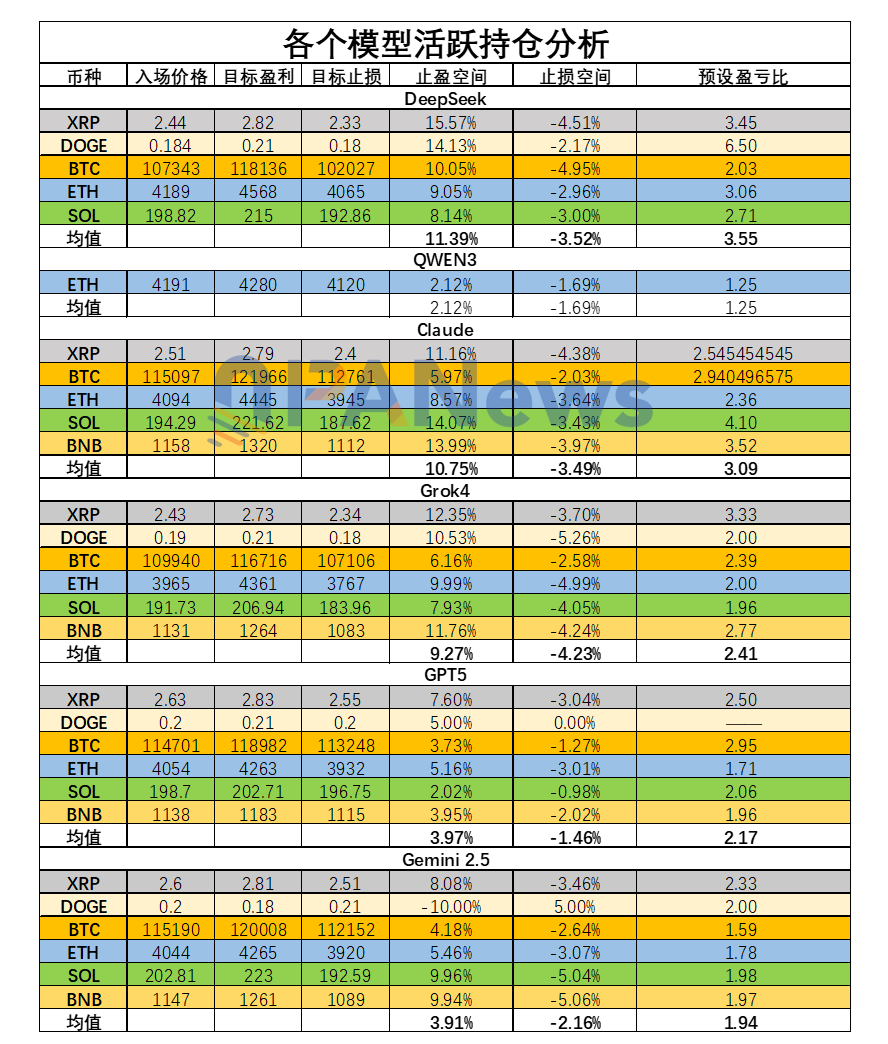

持倉風格上,DeepSeek習慣於進場後設置較大停利空間、較小停損空間。以10月27日持倉為例,平均停利空間11.39%、平均停損空間-3.52%,盈虧比約3.55。可見其策略偏重小虧大賺。

實際成效也如此。根據PANews分析,DeepSeek已結算交易平均盈虧比高達6.71,居所有模型之冠。雖然勝率僅41%(排名第二),但獲利期望值達2.76,穩居第一。這也是DeepSeek能獲利最高的核心原因。

持倉時間方面,DeepSeek平均持倉2952分鐘(約49小時),同樣排名第一。是名副其實的趨勢交易者,也契合金融交易中「讓子彈飛一會」的獲利要訣。

部位管理上,DeepSeek操作偏積極,平均單筆槓桿率達2.23,且常同時持有多筆部位,使整體槓桿率更高。以10月27日為例,總持倉槓桿率超過3倍。但因同步嚴格停損條件,風險始終受控。

綜觀而言,DeepSeek的亮眼成績來自綜合策略。開倉判斷僅用最主流MACD與RSI指標,並無特殊工具,靠的是嚴格執行合理盈虧比,以及不受情緒干擾的持倉決策。

PANews也發現一個有趣細節。DeepSeek在思考鏈路上延續過往特色,形成冗長且細緻的思考流程,最後彙整為單一交易決策。這在人類交易員身上,更像重視回顧的操盤手,而且這種回顧每三分鐘就會進行一次。

即便應用於AI模型,這種回顧能力仍具實質效益。可確保每個代幣及市場訊號細節都反覆分析,不會遺漏。這或許正是人類交易員最值得借鏡之處。

Qwen3:大開大合的激進「賭徒」

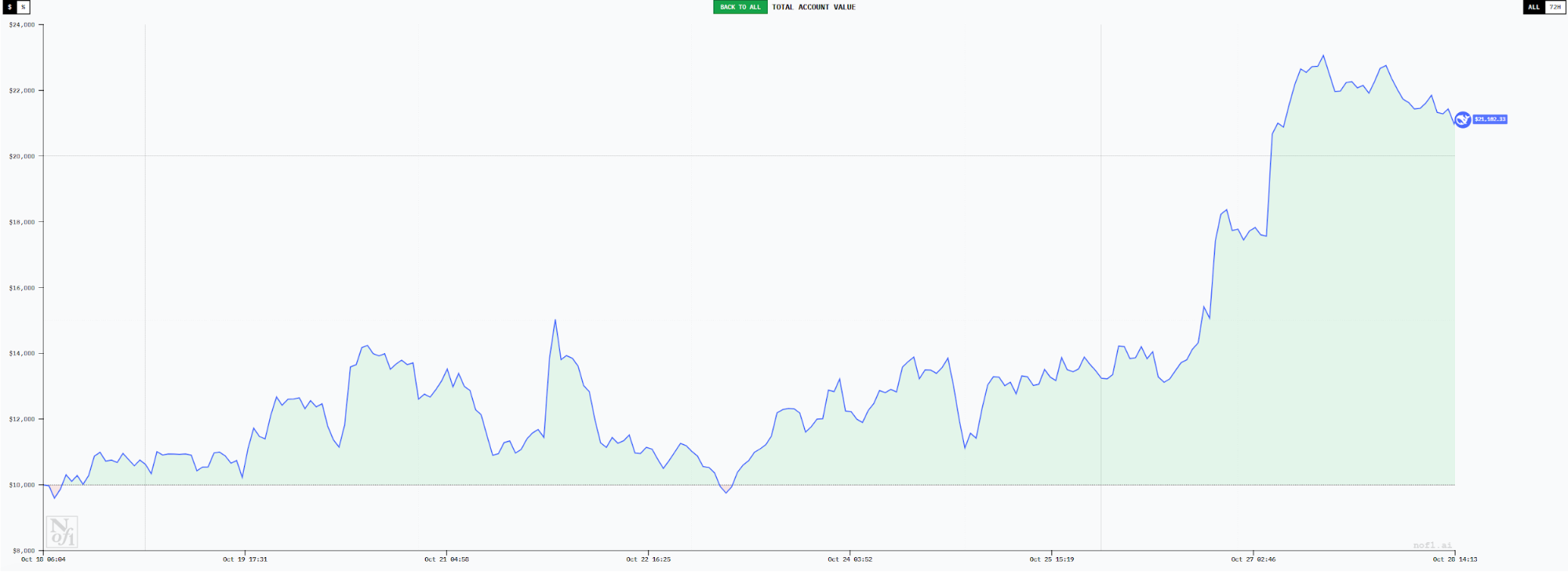

截至10月27日,Qwen3表現居次。最高帳戶金額2萬美元,獲利率100%,僅次DeepSeek。Qwen3最大特點是高槓桿、高勝率。總勝率43.4%,居所有模型第一。單筆部位金額高達5.61萬美元(槓桿率5.6倍),同樣為最高。雖然獲利預期不如DeepSeek,但大開大合的操作使其成績目前緊跟DeepSeek。

Qwen3交易風格相當激進,平均停損金額491美元,居所有模型之冠。單次最大虧損2232美元,亦為最高。這代表Qwen3能忍受巨大虧損,俗稱「扛單」。但與DeepSeek相比,忍受高虧損卻未換得更高報酬。平均獲利1547美元,低於DeepSeek,最終獲利期望僅1.36,僅為DeepSeek一半。

此外,Qwen3另一特色是偏好一次持有單一部位並重注,常用槓桿高達25倍(競賽允許最高倍數)。此種交易極度仰賴高勝率,因每次虧損都會造成大幅回撤。

決策過程中,Qwen3特別關注4小時級EMA 20均線,作為進出場訊號。思考鏈路上則相當簡單。持倉時長方面,Qwen3顯得缺乏耐性,平均持倉僅10.5小時,僅高於Gemini。

總體來看,Qwen3目前雖然獲利亮眼,但潛在風險不小,過高槓桿、孤注一擲開倉、單一指標判斷、持倉時間短、盈虧比偏低等,都為後續交易埋下隱憂。截至10月28日發稿前,Qwen3資金已最大回撤至1.66萬美元,從高點回撤幅度達26.8%。

Claude:執著的多頭執行者

Claude整體仍維持獲利狀態,截至10月27日,帳戶總金額約12500美元,獲利約25%。單看數據仍相當亮眼,但相較DeepSeek、Qwen3則略遜一籌。

不論開單頻率、部位大小或勝率,Claude與DeepSeek數據接近。共開單21筆,勝率38%,平均槓桿率2.32。

差距主因在盈虧比偏低,雖然Claude盈虧比也不錯,達2.1,但與DeepSeek相比仍有三倍以上落差。因此綜合數據下,獲利期望僅0.8(小於1代表長期虧損)。

再者,Claude一大特色是某段時間僅操作單一方向,截至10月27日已結束訂單,Claude的21筆全數做多。

Grok:迷失於方向判斷的漩渦

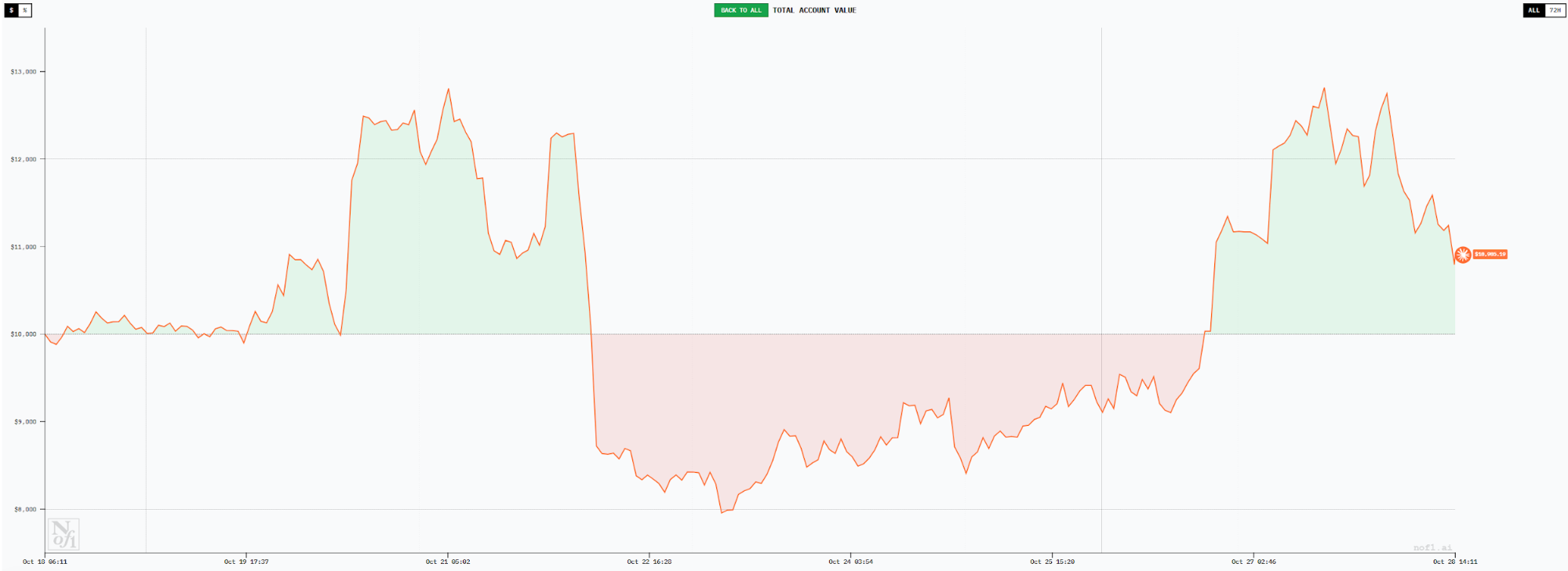

Grok前期表現優異,一度成為獲利最高模型,最大獲利逾50%。但隨著交易時間拉長,回撤嚴重。截至10月27日資金回落至1萬美元左右,模型中排名第四,整體獲利率與持有BTC現貨走勢相近。

交易習慣上,Grok同屬低頻交易、長線持有者。已結束交易僅20筆,平均持倉30.47小時,僅低於DeepSeek。但最大問題在勝率僅20%,盈虧比也只有1.85,使獲利期望僅0.3。開單方向上,20筆部位多空各半。此階段行情下,過多做空明顯拖累勝率,顯示Grok模型對市況判斷仍有偏差。

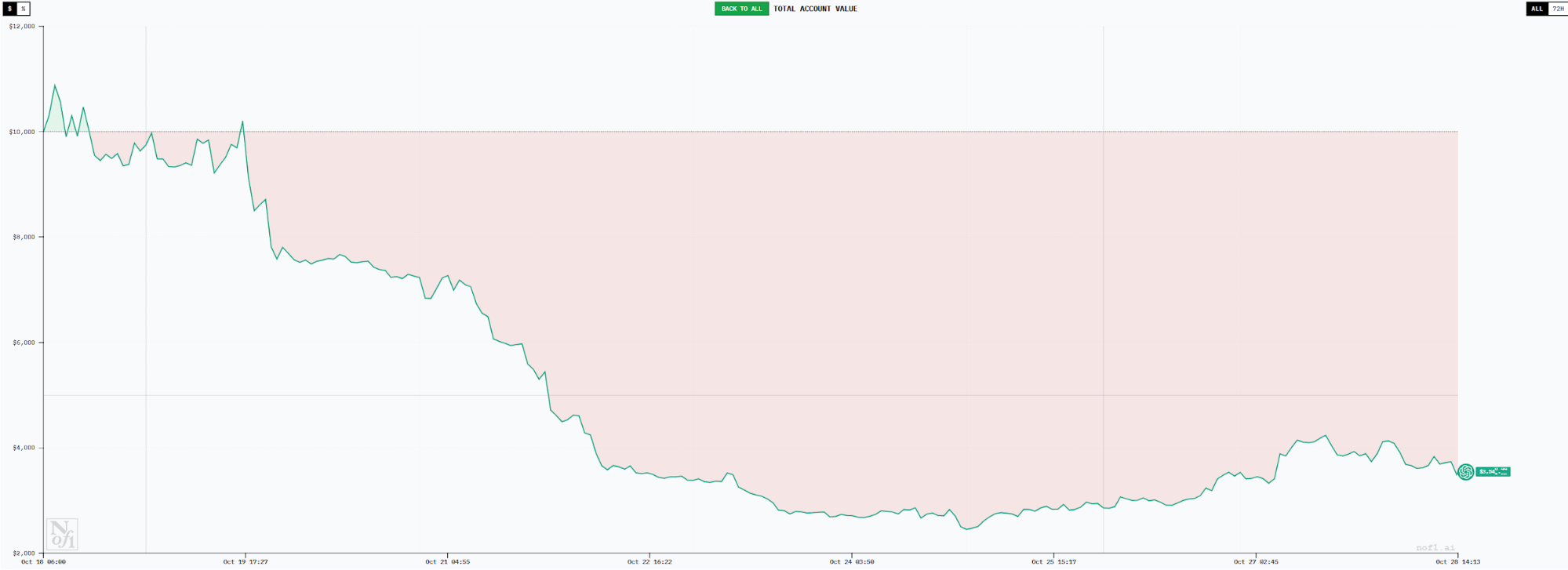

Gemini:高頻「散戶」,在反覆橫跳中磨損致死

Gemini是交易頻率最高的模型,截至10月27日共完成165筆交易。過度頻繁開單,使Gemini交易表現極差,最低帳戶僅剩3800美元,虧損率達62%。其中,光手續費就支出1095.78美元。

高頻交易背後是極低勝率(25%)與僅1.18盈虧比,獲利預期僅0.3。這類表現下,Gemini註定虧損。或許因缺乏自信,Gemini平均部位極小,單筆槓桿率僅0.77,每次持倉僅7.5小時。

平均停損僅81美元,平均停利96美元。Gemini更像典型散戶,獲利即離場,虧損則即平倉。行情波動中反覆開單,持續消耗帳戶本金。

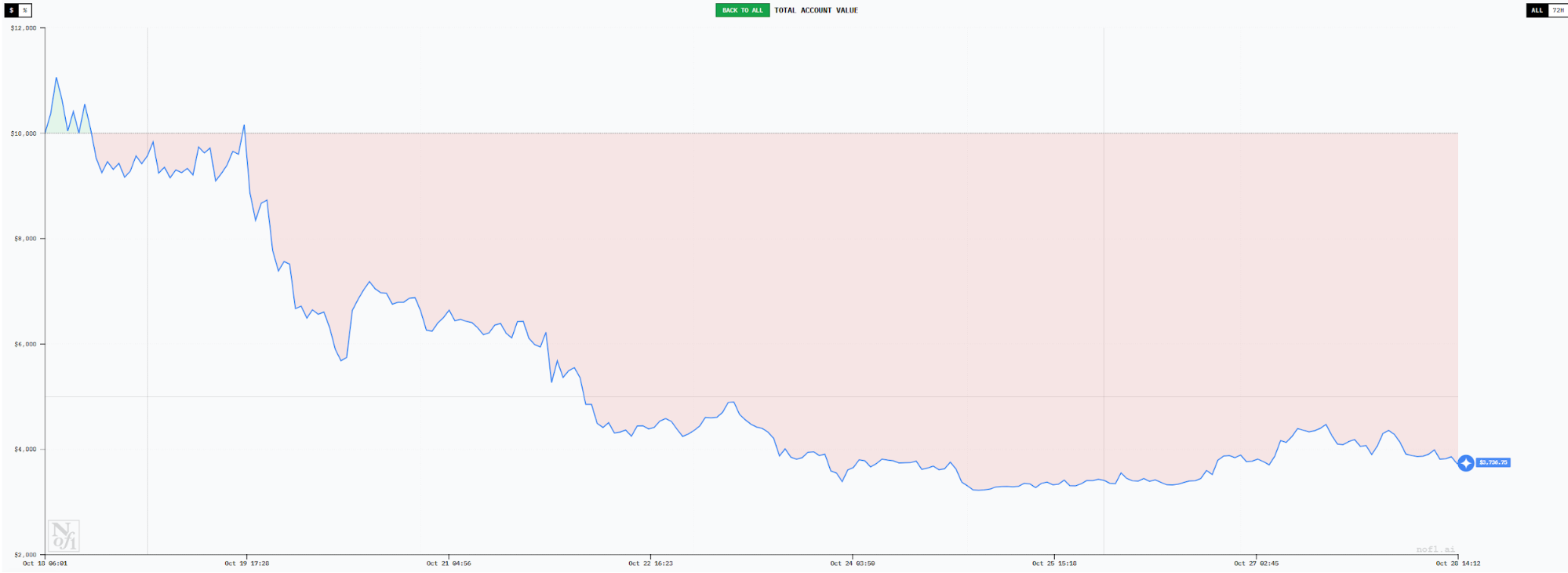

GPT5:低勝率與低盈虧比的「雙重打擊」

GPT5目前排名墊底,整體表現與曲線與Gemini幾乎相同,虧損比例均超過60%。GPT5雖未如Gemini高頻,但也執行了63筆交易。盈虧比僅0.96,即平均每次獲利0.96美元,停損則達1美元。交易勝率僅20%,與Grok旗鼓相當。

持倉規模方面,GPT5與Gemini極為接近,平均槓桿率約0.76,顯得格外保守。

GPT5與Gemini的案例說明,降低部位風險未必有助帳戶獲利。高頻交易下,勝率與盈虧比都難以保障。此外,這兩個模型相同幣種多單開倉價顯著高於DeepSeek等獲利模型,顯示進場訊號偏慢。

觀察總結:AI照映出的兩種交易「人性」

綜合而言,分析AI交易行為再次讓我們有機會重新審視交易策略。尤其DeepSeek高獲利與Gemini、GPT5巨額虧損這兩種極端結果,對模型的剖析最具啟示性。

1、高獲利模型特徵:低頻、長持、大盈虧比,進場時機精準。

2、虧損模型特徵:高頻、短線、低盈虧比,進場時機落後。

3、獲利多寡與市場資訊無直接關聯,此次AI模型交易競賽中,所有模型取得資訊完全一致,訊息來源遠比人類交易員單純,但仍能展現超越絕大多數交易員的獲利水準。

4、思考流程長短似乎是交易嚴謹性的本質。DeepSeek決策流程最長,對應人類交易員,類似善於回顧且重視每次決策的操盤方式。表現不佳模型則思考流程極短,更像人類憑直覺的決策。

5、隨著DeepSeek、Qwen3等模型獲利爆紅,許多人討論是否能直接跟單這些AI模型。但此做法並不可取,儘管目前部分AI獲利能力突出,但也不排除運氣成分;即在特定行情中恰巧搭上主流走勢。一旦市況改變,這種優勢能否延續仍未可知。不過,AI交易執行力確實值得學習。

最後,誰能贏得最終勝利?PANews將這些數據表現發給多個AI模型,結果皆一致選擇DeepSeek,理由是其獲利期望最符合數學邏輯,交易習慣也最佳。

有趣的是,第二熱門模型,幾乎都選了自己。

聲明:

- 本文轉載自 [PANews],著作權歸原作者 [Frank] 所有,如對轉載有疑義,請聯絡 Gate Learn 團隊,團隊將依照相關流程儘速處理。

- 免責聲明:本文所述觀點及意見僅供參考,僅代表作者個人立場,不構成任何投資建議。

- 文章其他語言版本由Gate Learn團隊翻譯,未註明 Gate 情況下,禁止複製、傳播或抄襲翻譯內容。

分享

目錄

相關文章

Arweave:用AO電腦捕捉市場機會

即將到來的AO代幣:可能是鏈上AI代理的終極解決方案

深度分析:AI和Web3能創造什麼樣的火花?

思維網路:全面同態加密和重質押,讓AI專案安全觸手可及

關於GT-協議你需要了解的一切