去中心化金融(DeFi)在每一輪市場週期中持續演化,結構性進化顯著。雖然中心化交易所(CEX)長期以來在交易量方面居於領先地位,但去中心化交易所(DEX)每個週期都不斷搶占 CEX 的市場份額 —— 此次,雙方競爭差距已縮小到歷史新低。

這種市場份額長期差距,其核心原因十分明確:去中心化從本質上帶來基礎設施限制。區塊鏈作為新型金融基礎建設,在過去十年多數階段,速度、流動性和用戶體驗皆難以與 CEX 匹敵。

然而,DEX 在每個週期都積極縮小差距。展望 2025 年,合理提出疑問:去中心化交易所(DEX)是否終將取代中心化交易所(CEX)?

週期性困境:DEX 為何尚未實現超越?

多輪市場週期研究顯示,DEX 基礎設施正逐步成熟,每個週期都為現有格局奠定基礎。

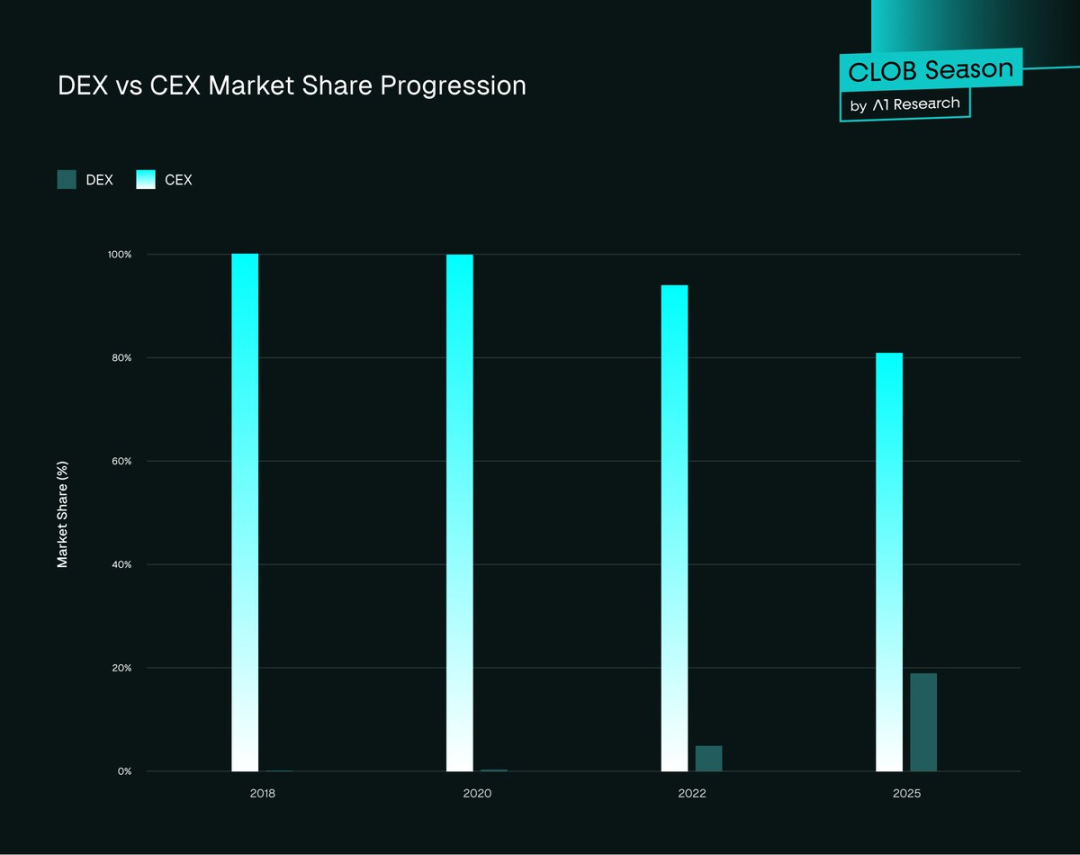

2017-2018 年:實驗探索期

早期 DEX(如 EtherDelta)直接運作於以太坊 Layer1,結算需數分鐘,介面簡陋,流動性極低。對比之下,幣安的規模擴張如 Web2 應用 —— 速度快、流動性充足且操作友善,迅速吸引一般投資人及機構參與。

- DEX 市場份額:約 0%

- CEX 市場份額:約 100%

此階段證明去中心化具可行性,但效能與易用性仍為主要瓶頸。

2020 年:DeFi 夏季突破期

Uniswap 推出的自動化做市商(AMM)模式帶來革命性突破。無需訂單簿,任何人皆可「無許可」供應流動性 —— DEX 設計首次出現實質架構創新。但當時,AMM 主要支援「長尾代幣」(交易量低的小眾代幣),難以涵蓋主流高流動性代幣。

隨著以太坊網路擁堵,Gas 費從 20 gwei 飆升至逾 400 gwei,每筆交易成本激增;交易介面延遲嚴重,專業交易者仍選擇 Bybit、幣安等 CEX。

- DEX 市場份額:0.33%

- CEX 市場份額:99.67%

為解決流動性問題,Uniswap V3 於 2021 年推出「集中流動性池」—— 複雜架構讓流動性提供者(LP)可在自訂價格區間分配流動性。雖「無常損失」(IL)問題未解決(許多用戶不願為小額代幣供流動性),但仍是重大突破:DEX 從「實驗性協議」轉為「特定市場板塊與部分交易者的可行場域」。

2022 年:FTX 事件後的信任危機期

2022 年 11 月,FTX 交易所破產,數十億美元用戶資金一夜消失,市場對中心化託管機構信任徹底崩潰。此後,「不是你的私鑰,就不是你的幣」成為加密圈推特(現 X 平台)熱門話題,交易者紛紛轉向「自我託管」。

影響下,Uniswap、dYdX 等 DEX 交易量暴增:Uniswap 交易量突破 50 億美元,dYdX 飆升 400%,大量用戶從 CEX 轉向 DEX。但即使成長明顯,核心問題仍待解決 —— 錢包用戶體驗不佳、跨鏈流動性分散、缺乏法幣管道。隨著恐慌情緒消退,部分用戶逐漸回流至 CEX。

- DEX 市場份額:約 5%

- CEX 市場份額:約 95%

DeFi 生態持續創新:推出跨鏈 Uniswap router(路由)功能,並藉由 Rabby Wallet、Phantom 等錢包優化體驗。

但 DEX 依舊無法達到 CEX 級低延遲。每輪週期雖有進步,效能差距仍明顯:區塊鏈尚無法支援專業級交易,超低延遲「訂單簿架構」與 AMM(自動化做市商)設計約束存在根本衝突。

2025 年:轉捩點

2025 年市場環境質變 —— 基礎設施首次成熟至能支撐 DEX 與 CEX「真正競爭」。高效能區塊鏈、鏈上中央限價訂單簿(CLOB)、法幣直接整合,以及接近 CEX 的低延遲已全面融入鏈上協議。Hyperliquid、Paradex、Lighter 等永續合約 DEX(Perp DEX),正提供「接近 CEX 功能」的鏈上體驗。

流動性聚合、更快區塊確認、統一保證金系統,使交易者可直接在鏈上執行現貨與衍生品策略,免除繁瑣阻礙。

- DEX 市場份額:約 19%(2025 年第二季峰值達 23%)

- CEX 市場份額:約 81%

雖尚未完全「功能對等」,但 DEX 已非「替代方案」,而是 CEX 的「直接競爭者」。

圖 1. DEX 與 CEX 市場份額變化趨勢

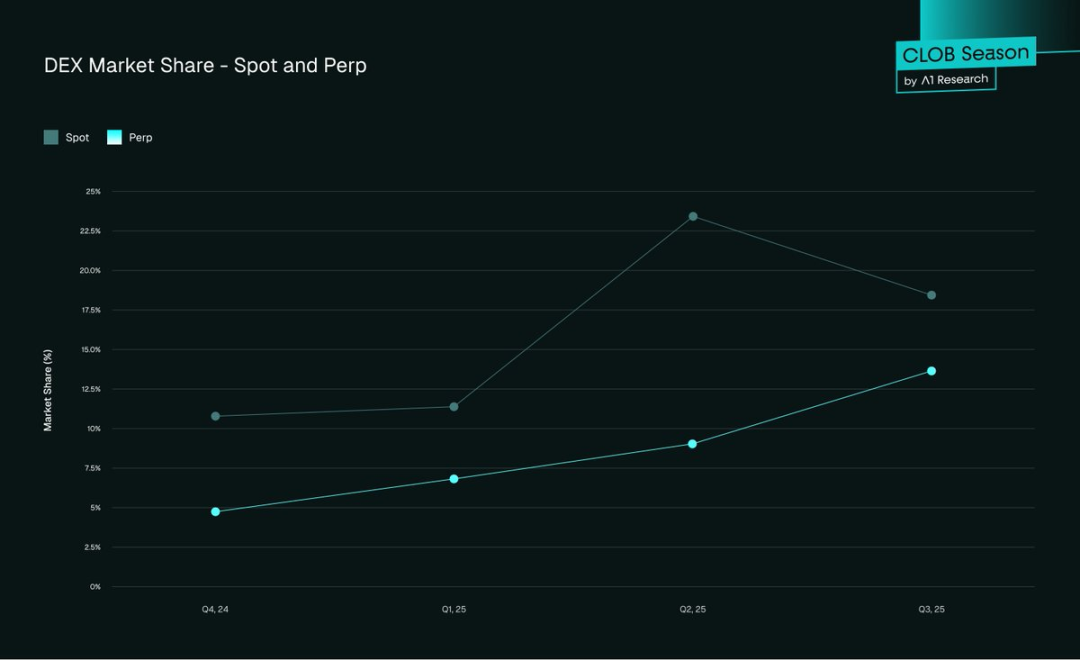

2025 年數據一覽:CEX 仍為主力,DEX 追趕加速

數據明確顯示:CEX 仍主導全球流動性,但 DEX 正以週期、季度為單位快速縮小差距。現貨、衍生品各細分領域均呈現「交易鏈上化」趨勢。

- 現貨市場:DEX 市場份額自 2024 年第四季 10.5%,提升至 2025 年第三季末 19%。

- 期貨市場:2025 年第三季末,DEX 占比約 13%,較 2024 年第四季 4.9% 大幅成長。

圖 2. DEX 市場份額——現貨與永續合約

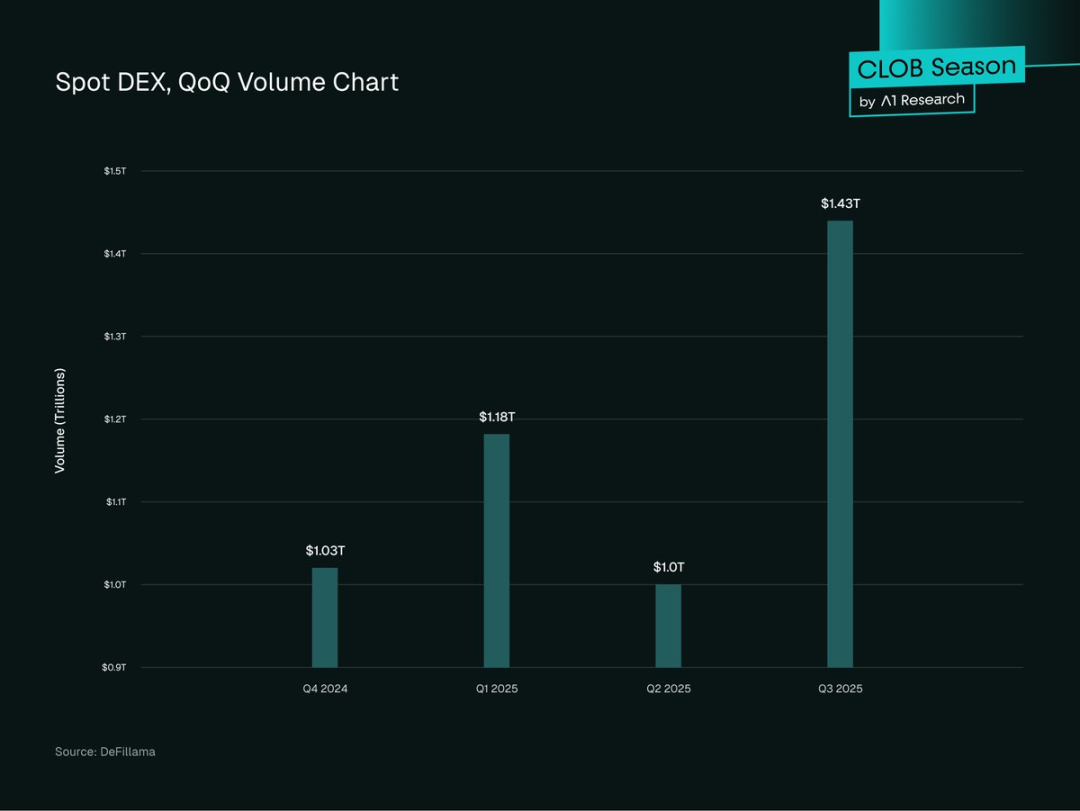

- 現貨交易量:2025 年第三季 DEX 現貨交易量達 1.43 兆美元,創歷史新高 —— 較第二季 1 兆美元季增 43.6%,超越第一季 1.2 兆美元先前高點。

圖 3. 現貨 DEX,季度交易量變化

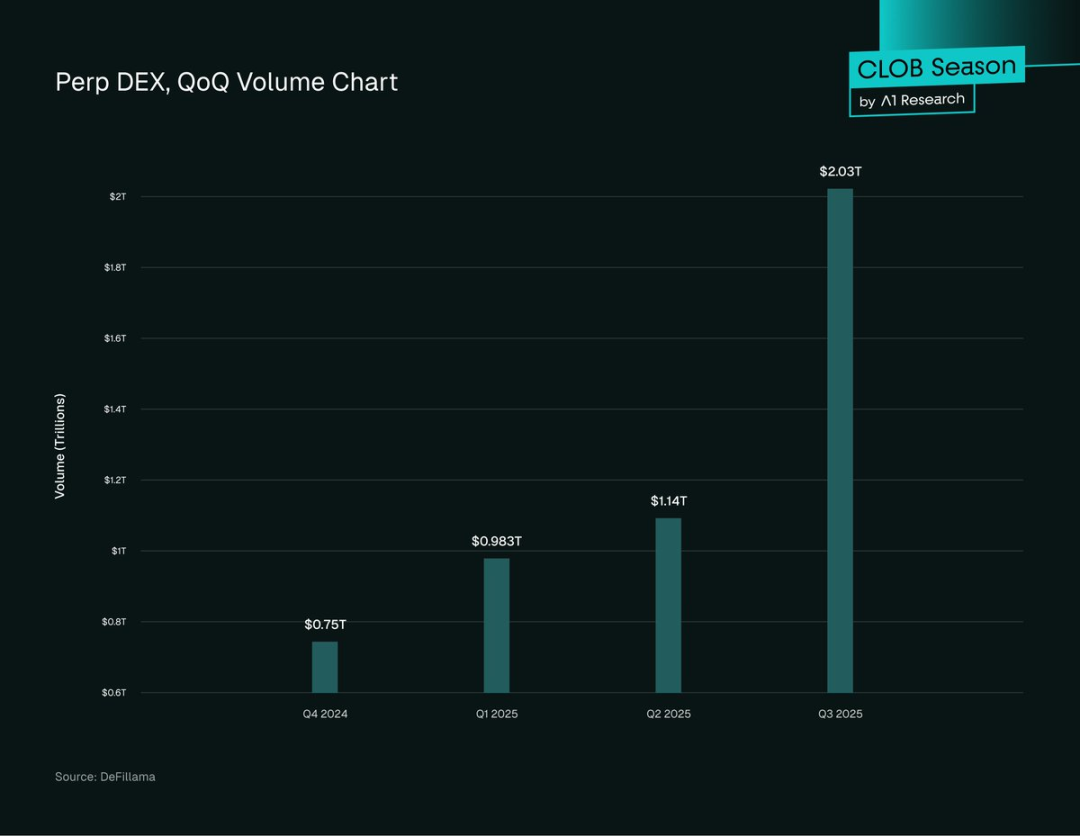

- 永續合約交易量:2025 年 DEX 永續合約交易量大幅成長,截至第三季累計 2.1 兆美元—— 較第二季增幅 107%,且超越 DEX 現貨交易量。

圖 4. Perp DEX 季度交易量變化

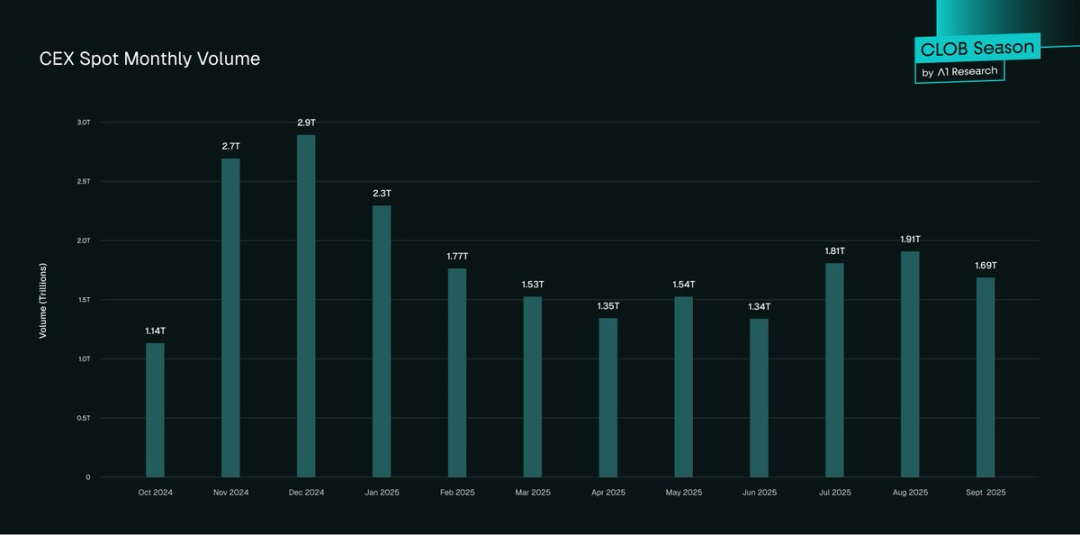

- CEX 表現:2025 年第三季,CEX 現貨交易量估計超 5.4 兆美元,仍居主導,較第二季成長 25%。

圖 5. CEX 現貨月度交易量

- 趨勢明確且加速:DEX 現貨交易量季增 43.6%、年增 33%;永續合約交易過去 12 個月激增超 5 倍,期貨總規模占比自 3.45% 升至 16.7%。若趨勢不變,2025 年將是 DEX 市場定位「分水嶺」。

採用模式

DeFi 採用率持續提升,但不同地區、用戶群成長不均。市場、用戶屬性及機構行為共同塑造 DeFi 全球發展路徑。以下為主要模式:

- 全球分布不均:亞太地區成長最快,鏈上活動年增 69%,拉丁美洲和撒哈拉以南非洲次之;北美、歐洲雖交易量仍居首,但成長率低(約 42%-49%)。亞洲、非洲成長動能強,尤其低手續費鏈上的小額交易 —— 反映「中小投資人驅動自然成長」特徵。

- 機構參與特性:機構 DeFi 採用呈獨特模式。大型交易公司大量使用「跨平台路由」—— CEX 與 DEX 流動性整合,優化執行效率並對沖部位。此「混合模式」代表專業交易者不再視 DEX 為「高風險替代品」,而是「互補性交易場所」。

- 代幣發行偏好:多數新項目選擇「DEX 先發行」—— 利用 DEX 完成初始價格發現,再尋求 CEX 上市。DEX 代幣發行「無需許可且免手續費」;資金充沛項目則多選 CEX 上市,以達成更廣泛分配。

- DeFi TVL(總鎖倉量):2025 年第三季,DeFi 協議總鎖倉量達 1570 億美元創新高 —— 其中逾 50% TVL 來自 DEX 協議及流動性池。以太坊約占 63%,主導 DeFi 總鎖倉量。

- 活躍交易者規模:CEX 仍在用戶數量上占優,全球註冊用戶逾 3 億(幣安達 2.9 億);DEX 月活用戶約 1000 萬 - 1500 萬 —— 雖人數較少,卻更具「DeFi 原生屬性」,交易經驗更豐富。

總結,DEX 持續縮小與 CEX 競爭差距,真正讓 DEX 接近 CEX 效能的是核心交易架構的進化。下一波突破將由「鏈上 CLOB(中央限價訂單簿)」模式推動 —— 此模式融合去中心化優勢與 CEX、傳統金融(TradFi)效率。

突破 AMM 壁壘:高效能 CLOB DEX 時代

自動化做市商(AMM)推動 DeFi 首波浪潮,實現「無許可交易」,但在效率、價格發現、資金利用率等面仍有缺口。新一代「鏈上 CLOB(中央限價訂單簿)DEX」代表 DEX 架構的結構性飛躍。

以 Hyperliquid 為例,展示「CEX 級效能結合鏈上透明度」的可能:訂單簿機制重回去中心化,解決交易者對 CEX 核心依賴 —— 延遲、執行精度、資金效率,特別是在限價單與衍生品交易上的關鍵痛點。

- 延遲:平均確認僅 0.07 秒(HyperBFT 共識機制)—— 與主流 CEX 相當,遠快於 AMM DEX(2-30 秒)。

- 流動性深度:Hyperliquid 等鏈上 CLOB 訂下新標準 —— 平台每秒可處理 20 萬筆訂單,未平倉合約價值達 65 億美元,深度訂單簿可承接大額交易且價格影響極小。BTC、ETH 等主流交易對滑點(價格滑移)低於 0.1%,可媲美 CEX。相較 AMM,即使優化架構(如 ve (3,3)),滑點與無常損失仍未解決。Hyperliquid 上冷門交易對仍有較寬點差,顯示不同市場流動性深度不一。

- 交易費用:Hyperliquid 的 CLOB 架構大幅降低交易成本 —— 期貨平均主動成交費率約 0.035%-0.045%,現貨約 0.07%,被動掛單者可得小額返傭。此費率與頂級 CEX 持平,且遠低於 AMM swap(兌換)費用(0.3%-0.5%)。交易者無需承擔無常損失或路由效率低下成本,CLOB 對活躍及機構交易者資金效率更高。

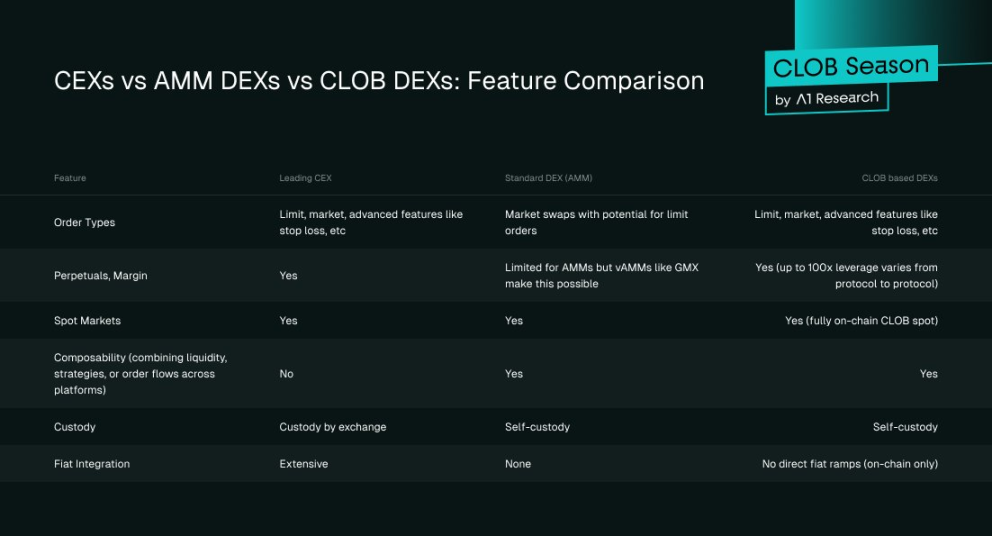

圖 6. CEX vs 自動化做市商 DEX vs 訂單簿 DEX:功能比較

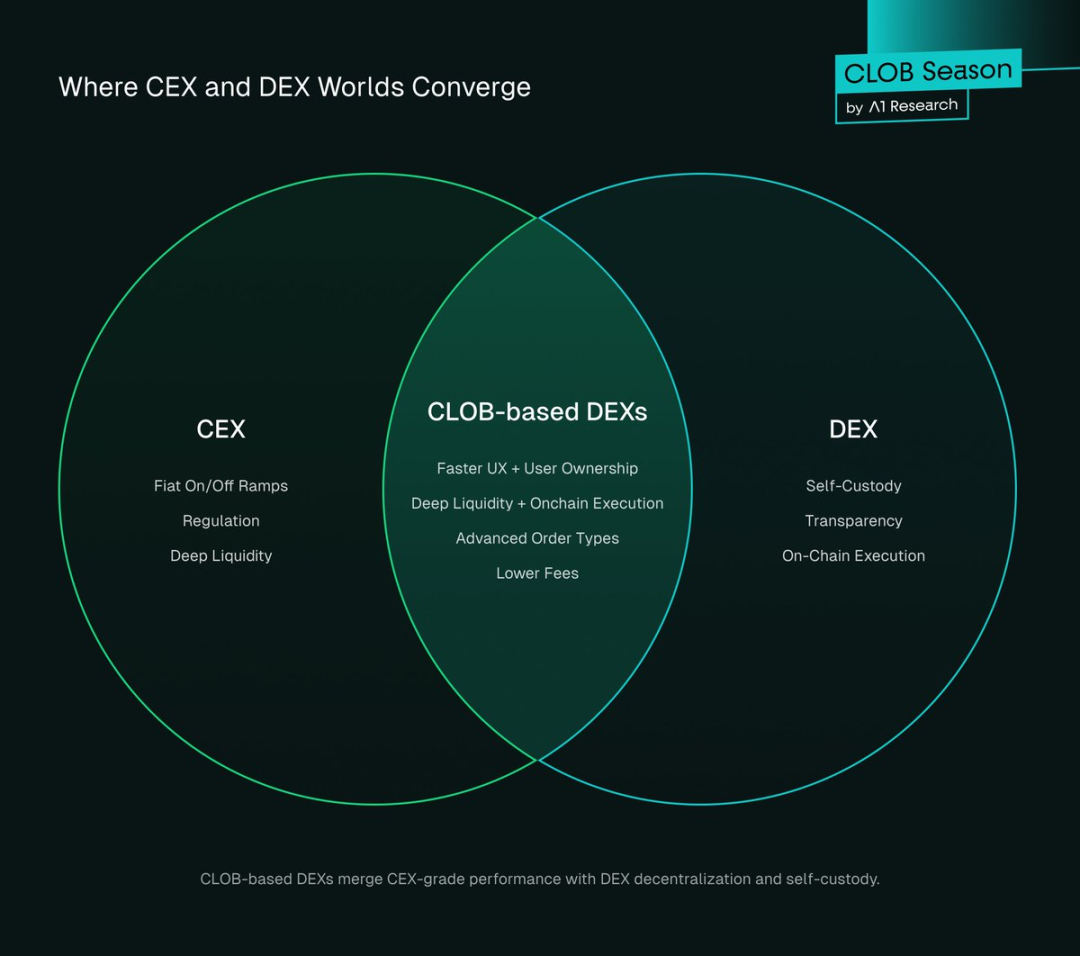

基於 CLOB 的 DEX,代表 CEX 與 DEX 「融合趨勢」—— 擁有 CEX 高效能與深厚流動性,同時具備 DEX 自我託管、透明度與鏈上執行優勢。

圖 7. CEX 與 DEX 領域交匯點

交易者為何轉向 DEX?

交易者可能因「意識形態認同」選擇去中心化平台,但真正驅動轉移的是 DEX 在安全性、成本效率或操作便利性上的明顯進步。CEX 能主導市場,主因是其流暢體驗與深厚流動性。

現今 DEX 逐漸追趕 —— 到 2025 年,DEX 不僅實現「接近 CEX 的功能對等」,更在特定領域建立競爭優勢。現代 DEX 展現三大結構性優勢:CEX 級用戶體驗的去中心化特性、極低(甚至零)手續費、安全性,以及「公平市場」存取權。

1、去中心化 + CEX 級用戶體驗

DEX 本質具備兩大優勢:

- 透明度:鏈上結算交易可追溯、流動性可驗證,通常提供「儲備證明」,用戶可自主稽核協議活動;

- 自我託管:交易者始終掌控資產,完全規避 CEX 遭駭風險 —— 截至 2025 年中,CEX 因駭客攻擊失竊資金已逾 21.7 億美元。

過去 DEX 「執行基礎設施」不足:介面簡陋、流動性分散(高滑點)、結算慢且費用高。交易者之所以容忍 CEX 風險,是因 CEX 能提供速度與易用性。dYdX 推出後基礎設施開始改善;Hyperliquid 推動 DEX 體驗「指數級提升」。

2025 年,Lighter、Paradex、Bullet 等 CLOB(中央限價訂單簿)DEX 興起 —— 速度與效率可與 CEX 匹敵(部分場景甚至更優),又保留去中心化核心優勢。

現代 DEX 主要升級如下:

- 用戶體驗 / dashboard(儀表板)創新:Hyperliquid、Paradex、Lighter 的交易儀表板設計及反應速度可媲美幣安;

- 流動性轉型:AMM 漸被鏈上 CLOB 取代,實現深度訂單簿、窄點差及低滑點;

- 無縫入門流程:錢包整合、一鍵交易、法幣入金管道與引導教程,讓 DEX 開戶流程有時比 CEX KYC(身分認證)更快。

例如,Hyperliquid 於 2025 年第二季交易量達 6555 億美元 ——DEX 能有如此規模,核心在於:在不犧牲資產掌控與透明度前提下,提供 CEX 級用戶體驗與易用性。

2、零手續費模式

DEX 與 CEX 商業模式最大差異在於交易費用結構。CEX 長期依賴「主動成交 / 被動掛單佣金、返傭、聯盟行銷收入」獲利,而 DEX 正重塑經濟框架。

以永續合約為例:幣安被動掛單收取 0.020%,主動成交收取 0.040%;Paradex、Lighter 等新 DEX 則全面取消交易手續費。採用羅賓漢(Robinhood)模式 —— 不對用戶收直接交易費,改由「做市商支付訂單流費用」獲利。

Paradex 創新「零售價格改善(RPI)」及「PFOF(訂單流付費)」等模式:提升用戶交易執行品質,保障協議永續收入。此模式複製羅賓漢(Robinhood)零售股票交易革新邏輯,但完全鏈上、透明。

零手續費 DEX 影響深遠:

- 顛覆 CEX 聯盟經濟:零手續費改變 CEX 傳統收費 —— 交易者無需支付主動成交 / 被動掛單費,協議仍可靠 PFOF、RPI、高級功能等創收,降低對聯盟佣金依賴,重塑生態獎勵機制;

- 降低參與門檻:CEX VIP 用戶憑高交易量得返傭優惠,大多數用戶需付標準費率,對「手續費減免」或「零手續費」高度敏感 —— 零手續費 DEX 完全滿足需求;

- 重塑激勵機制:DEX 提供鏈上推薦、治理獎勵、代幣空投獎勵等激勵 —— 雖不如 CEX 聯盟分潤穩定,更貼合用戶實際行為。

手續費雖小,累積下來對活躍用戶影響巨大(尤其永續合約市場)。零手續費或超低手續費 DEX 崛起,或迫使 CEX 檢討定價模式 —— 這與羅賓漢(Robinhood)對股票經紀費率的影響相似。長遠來看,「手續費壓縮」將讓競爭焦點從「定價」轉向「流動性深度、執行品質、綜合金融服務」。

主流 CEX 正策略性布局去中心化基礎設施,可能改變市場主導地位:幣安共同創辦人 CZ 為基於 BNB 鏈的 DEX Aster 擔任顧問,並公開表示幣安加碼「非託管」與「鏈上」業務。

Bybit 及其他大型 CEX 也積極行動:整合鏈上交易功能或直接投資新 DEX 基礎建設。對這些機構而言,此舉既是「風險對沖」,亦展現其洞察 —— 交易所產業下一階段成長,將以「鏈上化、互操作性、社群對齊」為核心。

3、安全性、可存取性與市場公平性

DEX 具備「無需信任」及「抗風險」特性:用戶始終掌控資產,資金不會被扣押,協議規則不可竄改;稽核紀錄永久鏈上保存,即使平台團隊解散,市場仍可正常運作,用戶無需擔心「任意規則變更」或「差別待遇」。

DEX 提供「無需許可的全球存取」:交易者可 24 小時不間斷操作,無需 KYC(身分認證)、無需上市申請,不受地理區域限制;任何代幣皆可即時上架,無需支付費用,亦無中心化審核。DEX 能與其他 DeFi 協議、智慧合約應用無縫整合,形成「高度可組合生態系」。

DEX 市場機制高度透明:開源程式、可驗證流動性、鏈上訂單簿,降低「選擇性操縱市場」風險;架構減少「波動期操作失誤」,交易者可確信 —— 關鍵時刻 DEX 能穩定運作。

2025 年 10 月 9 日 - 10 日(作者時區),加密貨幣市場爆發「史上最大平倉事件(重大突發事件)」:川普宣布「對中國商品徵收 100% 關稅」致 190 億美元槓桿部位平倉,波及 160 萬名交易者。幣安等 CEX 系統不穩,Aave 等去中心化協議透過「抗風險預言機」保護 45 億美元資產,Hyperliquid 全程穩定運作。

此事件凸顯「信任與穩定性」差異:CEX 公信力受損,鏈上平台運作連續性維持。證明「透明結算機制於市場衝擊下的優勢」,加速「交易向 DEX 遷移」趨勢。

上述特質驗證 DEX 的「結構性優勢」,並與現代 CLOB、AMM 改進帶來的「效能與成本優勢」互補,共同推升 DEX 競爭力。

未來展望

CEX 在「法幣出入金管道、合規產品、保險服務、新用戶 / 機構可信入門」等領域仍不可或缺;DEX 則在「去中心化核心價值場景」表現突出 —— 如鏈上透明、用戶自主託管、創新金融產品發行、隱私保護等。

越來越多交易者(尤其成熟交易者及機構)採用「跨生態運作」:利用 CEX 流動性完成「法幣與加密貨幣兌換」(出入金),同時仰賴 DEX 執行交易、實施 DeFi 策略、資產自我託管。此「雙平台模式」正由「特例」快速成為「常態」。若技術進步及 DEX 採用率持續提升,DEX 有望最終取得「市場主導地位」。

值得關注的催化劑

技術進步已大幅提升 DEX 實力;若在「流動性深度、資金效率、法幣無縫整合、監管明確性」等方面持續突破,將加速 DEX 普及、縮小與 CEX 差距。關鍵催化劑如下:

- 鏈上 CLOB(中央限價訂單簿)擴容:Hyperliquid 等現有網路或未來「應用鏈」已提供「深度流動性 + 亞秒級延遲」;若能讓冷門交易對也達到同等深度,剩餘「執行差距」將快速縮小,吸引成熟日內交易者轉向 DEX。

- 可組合性與新產品類型:永續合約已成 DEX「差異化優勢」;目前「鏈上期權交易」仍難以實現 —— 若突破,將吸引大量中小投資人及機構 TVL(總鎖倉量)湧入 DEX。

- 監管明確性與趨同:隨幣安等 CEX 在多司法管轄區受限,監管機構正探討「非託管平台合法市場場所」框架。新加坡、日本已啟動「合規 DeFi 沙盒」測試,預期其他國家將跟進。此類監管明確性將「推動 DEX 主流化」—— 用戶及機構可在「無監管不確定性」前提下參與,增強 DeFi 生態信任。

- 鏈上暗池與隱私保護:鏈上暗池為 DEX 提供「保密交易場域」,支援大宗交易在「不公開訂單簿」情境下執行。此隱私性可防止「搶先交易」與「清算狙擊」,吸引「高效且避開惡意操作」機構參與。提升保密性、降低操縱風險,暗池將加速機構採用 DEX。

- 品牌與法幣創新:PayPal、Stripe 等新興「去中心化金融科技」新創,可能結合「銀行級支援」及「無縫法幣通道」,進一步削弱 CEX 在「法幣出入金」優勢。

結論:DEX 必然崛起

數據顯示,DEX 市場份額成長趨勢鮮明:2024 年第四季,DEX 現貨交易占比 10.5%、永續合約 4.9%;至 2025 年第三季,分別飆升至 19% 與 13.3%—— 細分領域平均季度成長率約 25%-40%。依現有軌跡推算,預測如下:

- 至 2027 年中,DEX 現貨交易量市場份額有望突破 50%;

- 至 2027 年初,DEX 永續合約交易量市場份額可能突破 50%。

即使在「保守成長」情境下,DEX 也將在兩年內突破 50% 市場份額門檻,完成由「小眾替代品」到「主流平台」的轉型。

各國政府積極建構 DeFi 框架:新加坡、日本已啟動 DeFi 沙盒測試,SEC、MiCA 等機構預計推出類似規範。這將推動「非託管平台合法化」,讓更多個人與機構「無法律疑慮」參與 DEX。

類似 10 月 9 日 - 10 日的「黑天鵝事件(重大突發事件)」證明:DEX 在「清算透明處理」方面結構性優勢遠勝 CEX—— CEX 系統故障時,Hyperliquid 等 DEX 仍能全程正常運作。這顯示 DEX 不僅「理念」佔優,「實際營運」也更可靠。

展望未來,鏈上暗池、更高可組合性流動性層即將落地,吸引更多成熟交易者與機構;基於 CLOB(中央限價訂單簿)的 DEX 已接近 CEX 級執行效率,若再整合隱私保護功能,將形成「CEX 難以匹敵的價值主張」。

競爭軌跡明確:2025 年是 DEX 發展「分水嶺」—— 已從「實驗性替代品」轉為「可信競爭者」,有望於未來 2-3 年內取得市場主導地位。

聲明:

- 本文轉載自 [Foresight News],著作權歸原作者 [A1 Research] 所有,如對轉載有疑義,請洽 Gate Learn 團隊,團隊將依流程儘速處理。

- 免責聲明:本文所述觀點及意見僅代表作者個人立場,不構成任何投資建議。

- 文章其他語言版本由 Gate Learn 團隊翻譯,未註明 Gate 不得複製、傳播或抄襲翻譯內容。

分享

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

錯誤的鉻擴展程式竊取分析

在哪種敘事中最受歡迎的掉落?

由幣安實驗室支持的必試專案,提供額外權益質押獎勵(包括分步指南)