深度研究:前景分析——美聯儲結束量化緊縮時機及其對加密市場潛在影響

簡介

2024 年 12 月,美國聯準會總資產降至約 6.8 兆美元,接近量化緊縮(QT)目標。隨著聯準會逐步逼近 QT 尾聲,也可能轉向量化寬鬆(QE),這些政策轉變將如何影響加密貨幣市場?本文將以三大面向進行系統性分析:回顧 QT 與 QE 的過往實操經驗、聯準會政策決策的四個核心影響因素,以及聯準會政策變動與加密市場總市值之間的關聯。

1. 流動性危機與「無限 QE」:QT 與 QE 的歷史啟示

1.1 2019 年回購市場流動性危機

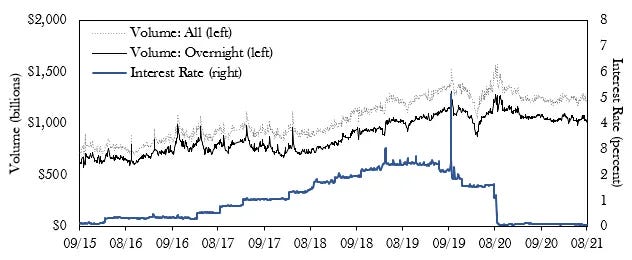

聯準會於 2015 年 12 月展開升息,2017 年 10 月正式展開 QT。至 2019 年中,金融系統已展現流動性隱憂,促使聯準會於 2019 年 7 月實施自 2008 年以來首次降息。然而,2019 年 9 月隔夜回購需求暴增,回購利率突破聯準會目標區間上限。

為穩定市場,聯準會推出三大措施:1)恢復美債購買;2)提升隔夜與定期回購操作頻率及規模;3)9 月、10 月連續兩度降息。此舉結束 QT,宣布 QE 再度實施。

2019 年 9 月隔夜回購利率突破政策區間上限

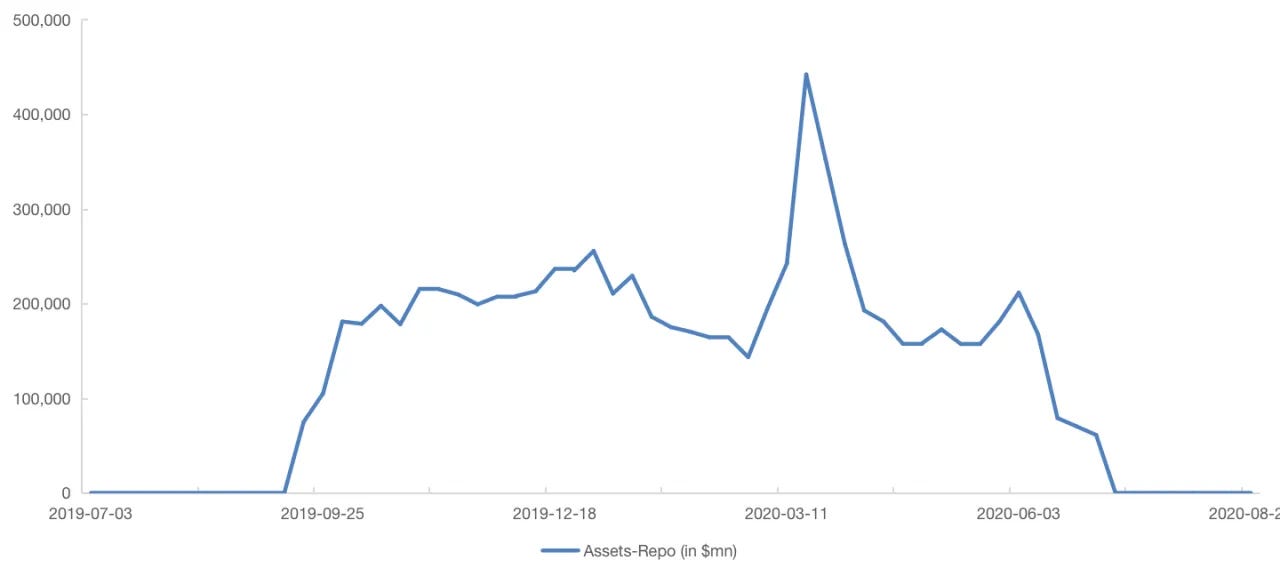

聯準會在 2019 年 9 月流動性危機後重啟回購工具

儘管聯準會於 2019 年 7 月降息,仍未能避免回購市場流動性危機,政策約束與獨立性因此遭質疑。聯準會也認知到,在充足準備金框架下,政策利率與準備金連動性降低,需結合多維指標判斷市場環境及過度收緊風險。

1.2 2020 年「無限 QE」

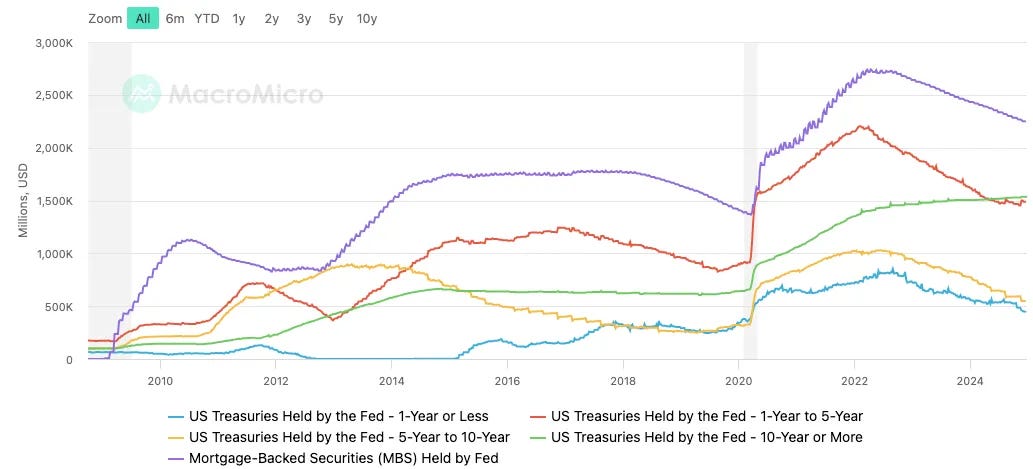

2020 年初新冠疫情爆發,帶來空前的經濟衝擊,導致就業及消費急速下滑。聯準會為應對風險,將利率降至零,展開無上限 QE,購買美債與 MBS,並採用多元流動性工具以穩定市場。

此政策同時造成副作用,例如貨幣政策彈性減弱、房市泡沫擴張及通膨加劇,最終促使聯準會偏向鷹派路線。

資產負債表大幅擴張,擴表幅度超出原始資產規模

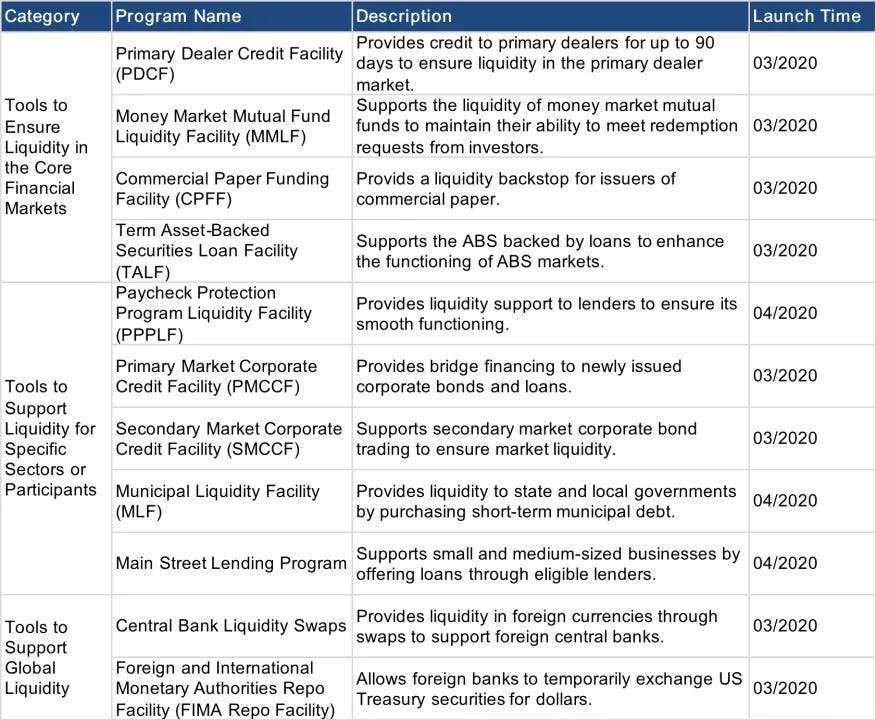

疫情爆發後流動性支持工具列表

1.3 QT 終止延遲與盲目 QE 啟動:操作反思

2019 年危機揭示聯準會在 QT 終止時機選擇上反應遲緩,2020 年疫情又顯現其易受當下情勢影響而忽略未來發展。自 2022 年 6 月啟動新一輪 QT,聯準會以風險可控、準備金充裕為核心,力避因過度或無序操作引發市場劇變。採用前瞻性策略,聯準會更重視市場預期管理,並以「微調」測試市場反應。

QT 主要目在消化 QE 時期累積的超額資產與流動性,並控管利率下行,引導殖利率曲線。決策者如 Powell、Williams、Logan 強調 QT 與降息是各自獨立。聯準會透過趨向中性利率,並運用 QT 為未來政策創造彈性。

2. 判斷 QT 接近終點的四項關鍵因素

聯準會暫停 QT 或轉向 QE 的可能性,需從 ON RRP、BTFP、SOFR-IORB 利差與準備金-銀行資產比率四個面向綜合評估。

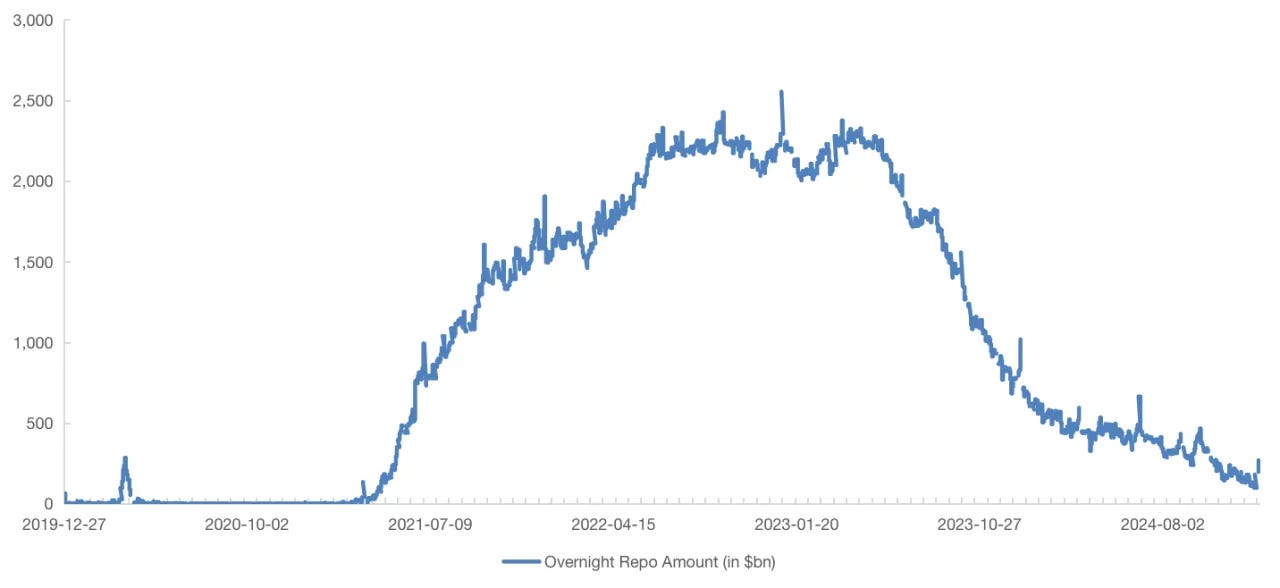

2.1 隔夜逆回購協議(ON RRP)

隔夜逆回購協議(ON RRP)乃聯準會負債結構核心,主要參與包含一級交易商、貨幣市場基金、銀行、聯邦住房貸款銀行及 Fannie Mae、Freddie Mac 等。貨幣市場基金是最大參與方。非銀行機構資金過剩、投資管道有限時,會將資金存入聯準會以獲取低風險逆回購收益。但自 2023 年中後,各類機構持續撤回存款、轉投美債,促使 ON RRP 餘額加速下降。

一旦 ON RRP 餘額耗盡,後續 QT 將直接壓縮準備金。聯準會極可能於準備金逼近「充足準備金」門檻前暫停或減緩 QT。ON RRP 目前餘額已降至約 268.7 億美元,較 2022 年底高點跌近九成。考量下降趨勢,聯準會或已啟動暫停 QT、甚至溫和 QE 的方案討論。

ON RRP 餘額接近低點

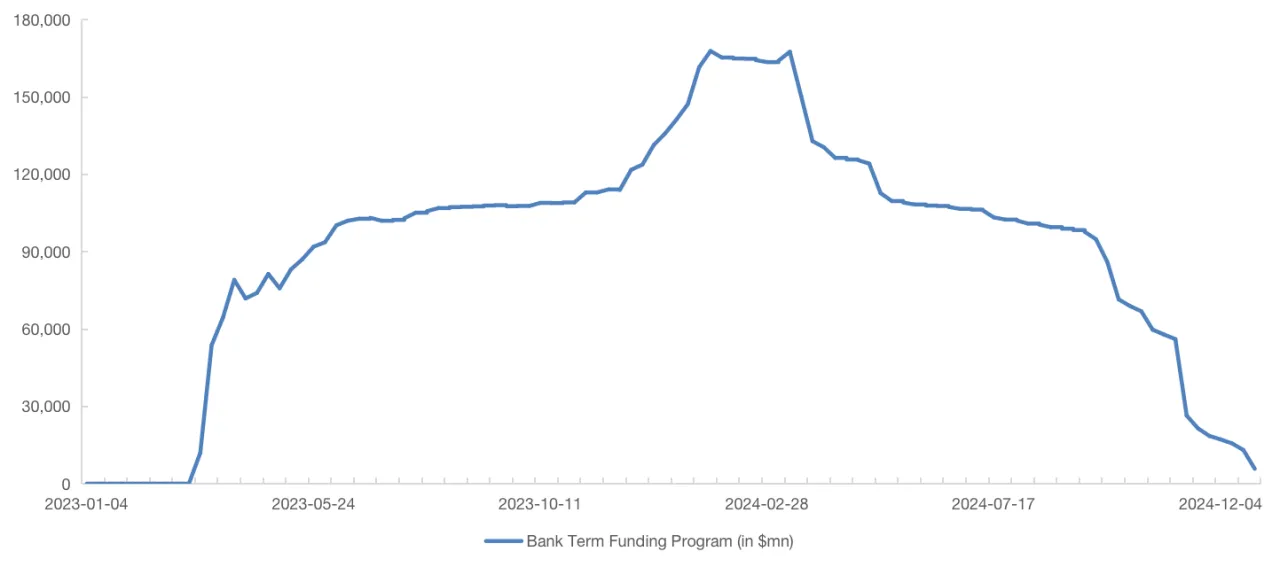

2.2 銀行定期融資計畫(BTFP)

聯準會於 2023 年 3 月推出 BTFP,向中小型區域銀行提供一年期貸款。因準備金及債券收益率高於 BTFP 利率,銀行有套利空間。不過該計畫將於 2024 年 3 月期滿,餘額縮減加速聯準會縮表進程。計畫終止後,銀行將不再獲得低息套利資金,QT 節奏可能放慢。

若流動性壓力加劇,聯準會難以在高通膨環境下全面重啟 QE,或將採用近似 BTFP 的工具,支持溫和 QE。

2024 年 12 月 BTFP 降至 57.8 億美元

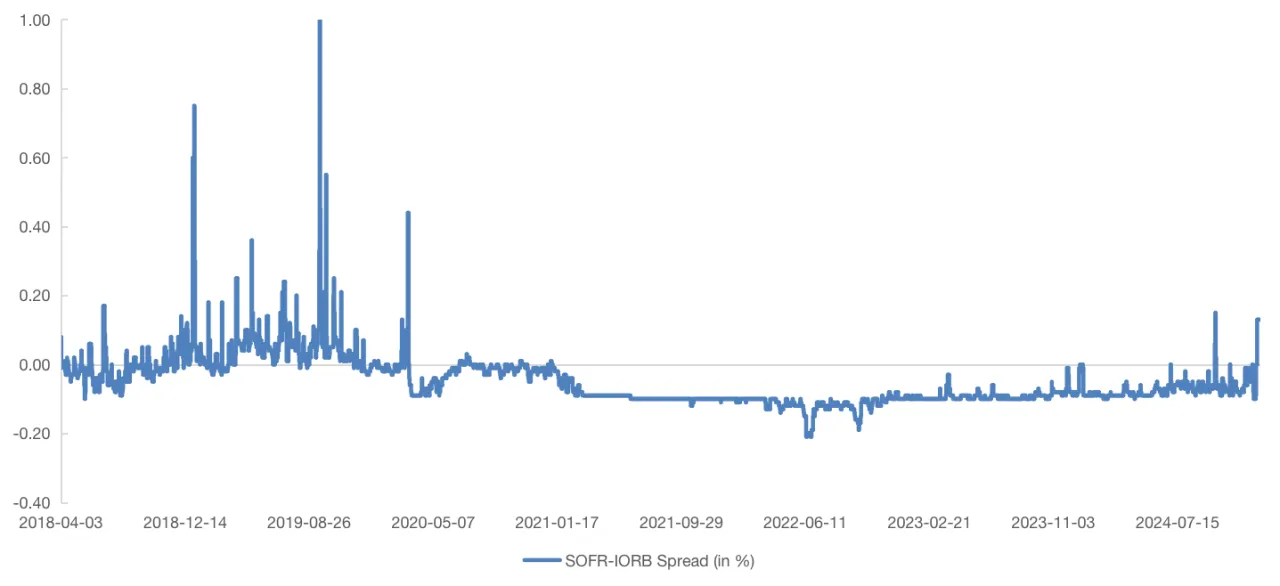

2.3 SOFR-IORB 利差

市場利率變動直接反映準備金充足度。準備金不足時,銀行謹慎,貨幣市場利率上揚。以美債為抵押的隔夜回購利率(SOFR)對流動性收緊尤為敏感。2019 年 SOFR 與準備金存款利率(IORB)利差劇烈震盪,顯示流動性緊張。

自 2021 年起,SOFR-IORB 利差維持在 -0.1%;但自 2023 年第四季起,多次快速上升,2024 年 10 月、12 月分別達 +0.15% 及 +0.13%。此現象或預示美銀體系準備金緊縮,尤其 BTFP 屆滿後,美債市場流動性支撐減弱。SOFR-IORB 利差波動更直接反映銀行體系內部流動性狀態。

SOFR-IORB 利差近一年大幅攀升,頻繁創新高

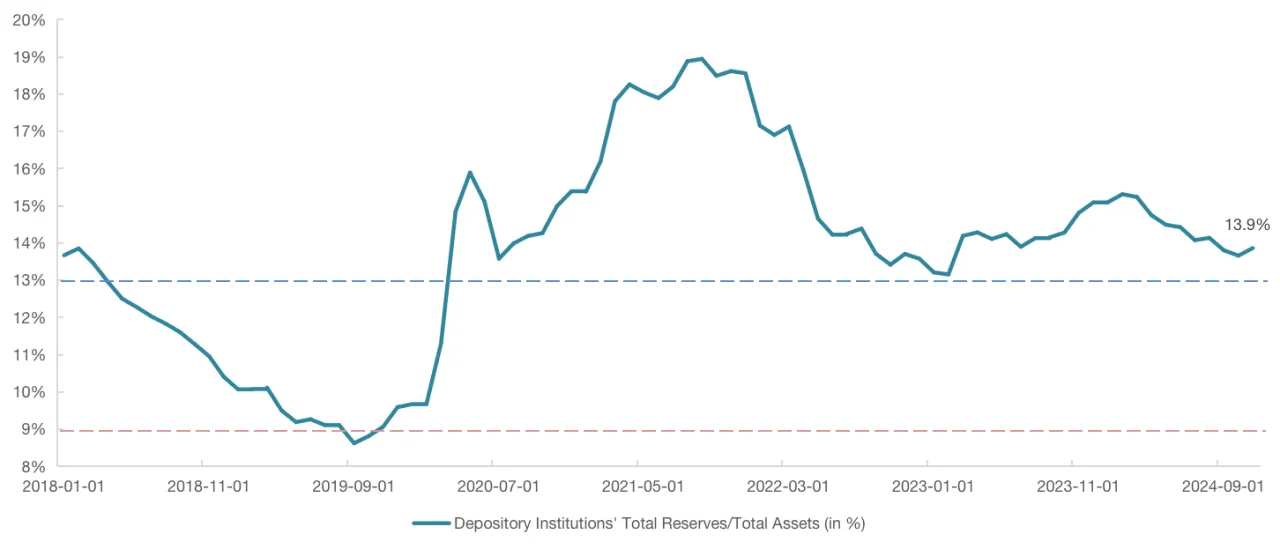

2.4 準備金充足水準

觀察聯準會是否結束 QT 的關鍵在於準備金充足度;若暫停 QT 或溫和擴表,可維持「充足準備金」,以因應 2025 年第一季債券發行壓力。紐約聯準會主席指出,準備金需求曲線呈非線性,充足度以準備金佔銀行資產比率計算。「豐富準備金」及「充足準備金」分界線在 12%-13%,「充足」與「稀缺」分界在 8%-10%。

如圖,2019 年 3 月聯準會宣布放慢 QT 時,該比率已至 9.5%,9 月進一步下探。自 2022 年 6 月本輪 QT 開始,比率維持於 13%-15%,但 2024 年起持續降低。若準備金逼近「充足」門檻,聯準會或將暫停 QT,後續需關注比率是否跌破 13% 或 12%。

2022 年 6 月起,準備金-資產比率約在 13%-15%,近期下滑

2.5 小結

整體觀察 ON RRP、BTFP、SOFR-IORB 利差及準備金-資產比率,聯準會緩衝工具明顯縮水,進一步 QT 將壓縮準備金,使比率逼近 12%-13%。準備金下滑,市場利率上升,SOFR-IORB 利差擴大,進一步促使聯準會暫停 QT、甚至轉向溫和 QE。宏觀趨勢正朝暫停 QT、啟動 QE 前進。

判斷 QT 或 QE 關鍵時點,需密切觀察準備金-資產比率與 SOFR-IORB 利差走勢。若 SOFR-IORB 利差在「充足準備金」狀態持續攀升,即顯示修正操作的迫切需求。政策存有滯後效應(如 2019 年 3 月放慢 QT 後、6 個月後即爆發流動性危機),建議審慎推論,聯準會或於 1 月啟動討論、3 月制定 QT 終止路徑、5 至 7 月執行調整。

3. 聯準會 QT/QE 政策變動對加密貨幣市場影響

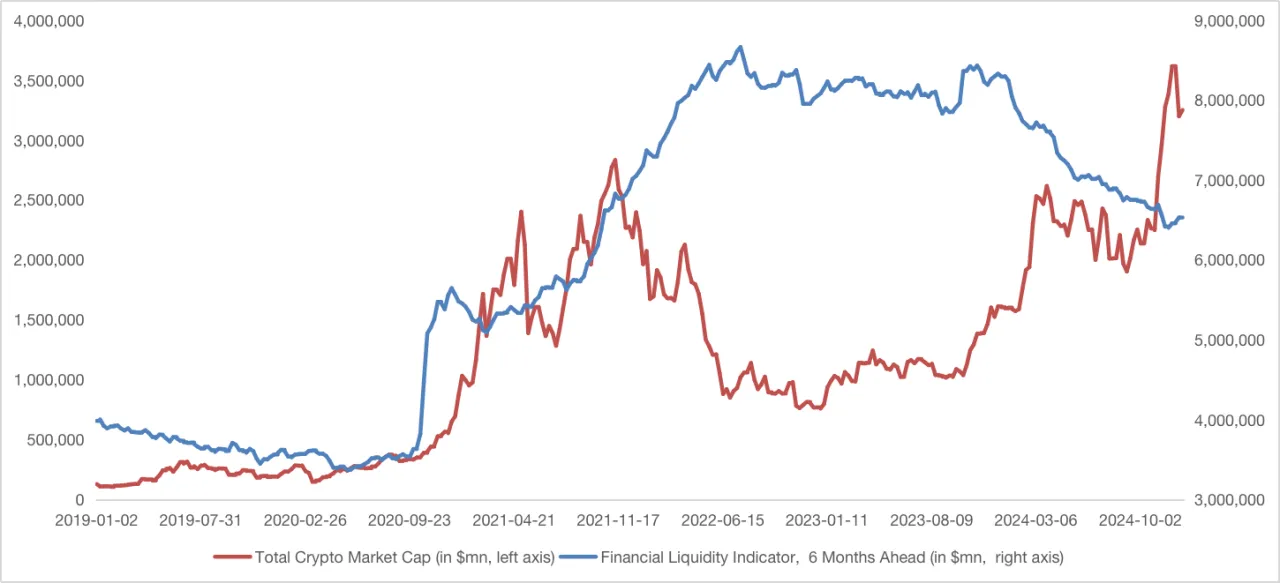

3.1 金融流動性指標:聯準會政策影響的風向球

聯準會對金融體系流動性的影響,主要來自其證券/貸款持有、財政部一般帳戶(TGA)以及 ON RRP 工具。TGA 或 ON RRP 增加即表示流動性收回,減少則為釋放。以「聯準會負債-TGA-ON RRP」指標能衡量美國金融體系流動性,且與銀行準備金高度連動。

3.2 金融流動性指標與加密貨幣市場總市值

比較金融流動性指標(提前 6 個月調整)與加密貨幣市場總市值可以發現,2020 年 QE 啟動至 2021 年底,兩者高度聯動,但其後顯著分歧。

一方面,加密市場受制於宏觀政策之外,也受技術創新、應用進化及比特幣減半等驅動;另一方面,2022 年加密市場遭遇 DeFi 被駭、Terra 崩潰、Tornado Cash 開發者被捕、ASIC 礦機價格暴跌、FTX 破產等事件,市值顯著回落。

2024 年以來,政治因素與加密 ETF 上市對市場市值形成有力支撐與提振。即使聯準會仍進行 QT,美國經濟韌性與貨幣政策預期亦部分緩和準備金下降衝擊。

3.3 金融流動性指標與加密貨幣市值的啟示

兩者關係帶來三項重要洞察:

1. 加密貨幣對 QE 的滯後效應:

2020 年初 QE 啟動後,加密市場至下半年才開始上漲,滯後超過 6 個月。主要因流動性滲透加密生態尚需時日,以及 DeFi Summer 創新帶來市場切換。未來,金融管道與加密生態愈加緊密,市場對 QE 釋放資金將快速反應,市值滯後效應有望明顯縮短。

2. 政策預期迅速反應:

聯準會多次延遲回應市場需求後,更加重視預期引導。例如 Powell 12 月鷹派發言後,加密市值大幅下挫,即使 QT 已減緩。未來 QT/QE 政策預期調整將更快、更直接衝擊加密市場,即使流動性短期未流入加密市場(尤其是 Altcoin)。

3. 市場情緒與風險偏好轉變:

2023 年起,加密市值與準備金水準脫鉤,主因風險偏好提升。全球經濟復甦,加密、股票等風險資產需求強勁,即使準備金減少。須留意未來美國經濟指標變動對加密市場的壓力,若硬著陸風險升高,即使準備金增加或進入 QE,市場可能仍有下行壓力。

4. 總結

整體來看,聯準會是否暫停 QT、或適度啟動 QE,關鍵在於準備金充足度及市場流動性需求。追蹤核心指標,有助預判聯準會政策脈動。隨準備金逐步下滑、SOFR-IORB 利差擴大,聯準會或已啟動暫停 QT、甚至溫和 QE 的規劃。

與四年前相比,加密市場透過 ETF、穩定幣及實體資產代幣化(RWA)產品與機構資金密切連結。聯準會政策變動或促使市場反應更加即時迅速。不過加密市場走向並非完全受美國金融體系流動性決定,應重視經濟數據與財政政策未來不確定性。多元要素將共同塑造市場格局,為波動期尋找新契機。

關於 Gate Ventures

Gate Ventures 是 Gate.io 旗下創投機構,專注於投資 Web 3.0 時代重塑世界的去中心化基礎設施、中介軟體與應用。Gate Ventures 攜手全球產業領袖,賦能理念與實力兼具的頂尖團隊及新創企業,共同推動金融互動型態革新。

官網:https://ventures.gate.com/

X(原推特):https://x.com/gate_ventures

Medium:@gate_ventures"">https://medium.com/@gate_ventures

分享

目錄

相關文章

鏈上 TCG 如何引領下一個 20 億美元市場:產業格局解析與估值前景

Gate Ventures 本週加密貨幣回顧(2025 年 9 月 22 日)

Gate Ventures 宣布投入 2000 萬資金,支持 BNB Incubation Alliance BIA

Gate Ventures 每週加密市場回顧(2025年9月29日)

Gate Ventures 每週加密資產動態(2025年9月8日)