Gate Ventures 研究洞察:AltDA 生態系統重構:面對挑戰與突破策略

TL;DR

隨著加密貨幣交易市場持續熱絡,鏈上交易的處理能力及容量擴充已成為產業技術演進的關鍵焦點。以太坊在擴容路線的選擇上,逐步形成以 Layer2(第二層)為核心的技術策略。Layer2 專案為因應 Calldata(呼叫資料)高昂成本壓力,轉而關注資料可用性(DA, Data Availability)擴容,力求降低成本並提升效益。Danksharding、EIP-4844 等提案因應此需求接連提出,藉由新型儲存機制,讓以太坊主網上的 Rollup(匯總)數據發布更具成本優勢與效率。與此同時,Celestia、EigenDA、Avail 等 AltDA(替代型資料可用性)專案亦崛起,藉由獨立共識與資料編碼技術,帶給產業替代性的區塊空間方案。

儘管 AltDA 專案在區塊空間定價和可擴充性上展現潛力,但現階段市場對大量資料上鏈的需求仍十分有限。對多數 Rollup 而言,主網 DA 費用(以 Base 為例甚至低於 5%)遠不及以太坊所帶來的主流地位、流動性與生態系整合效益重要。以 Celestia 為例,目前高度依賴單一大客戶 Eclipse,佔據近 85% Blob(資料塊)傳輸量,導致用戶結構高度集中。自 Celestia 上線以來,協議總收入僅十餘萬美元,如此營收難以維持長期營運與擴大生態系規模。至於其他 DA 專案,在 EigenDA 強勢競爭下,幾乎淪為「空鏈」狀態。

分析 DA 真正需求來源與現有瓶頸後可見,傳統金融或輕量級應用對區塊空間消耗十分有限,Ethereum DA 在總成本中佔比極低。隨著 Ethereum DA 持續擴容與 ZK(零知識)壓縮技術進步,將進一步鞏固以太坊於 DA 領域的主導權,進一步壓縮 AltDA 空間。同時,AI、遊戲、社交等資料密集型應用才可能帶來 DA 爆發式需求,真正檢驗區塊鏈 DA 層的高吞吐、低成本潛力。未來 DA 專案亟需加大對全鏈應用的探索,並促成如 DeFi 樂高般的生態網路效應。

DA 可用性發展沿革

Ethereum 擴容沿革,Source: GenesiSee

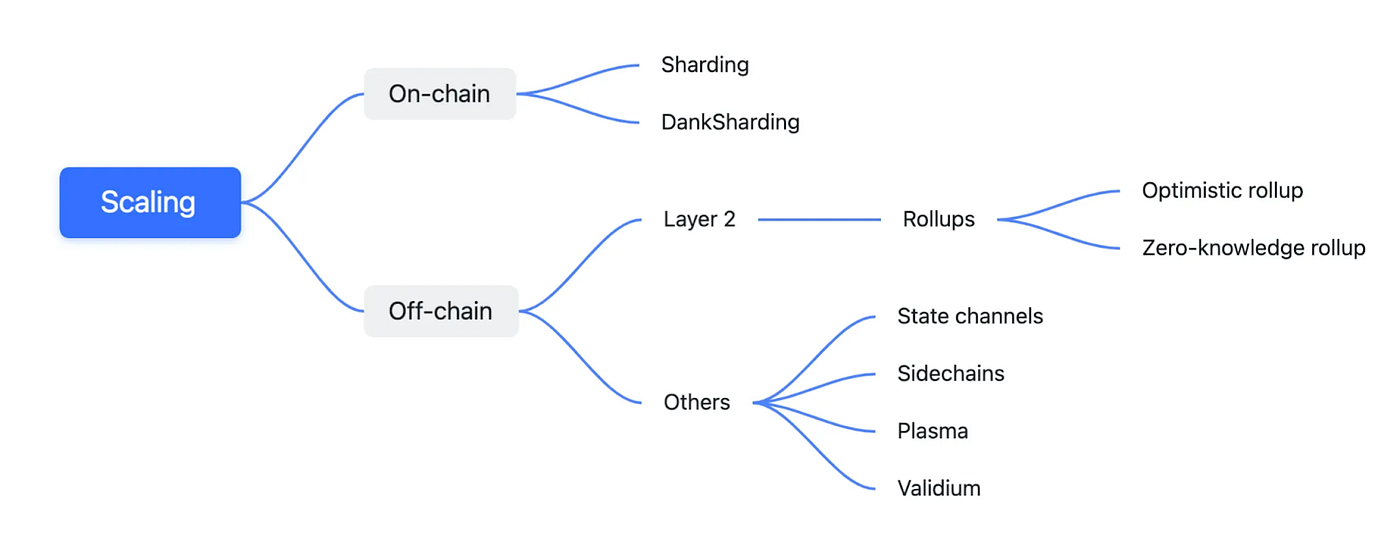

「擴容」自始即是加密產業焦點。以太坊歷經狀態通道、Plasma、ETH2.0 Sharding、Shadow Chain(現稱 Rollup)、ZK、OP 等技術更迭,最終以 Layer2 為主軸。ZK Rollup 為主要擴容技術,將 Layer2 用戶交易封裝送入 Calldata,構成早期資料可用性(DA)儲存區。資料可用性意指能驗證交易正當性,並非直接儲存。隨 Layer2 方案崛起,Calldata 儲存成本逐步成為瓶頸。Calldata 作為智能合約參數儲存空間,本質上並不適合大規模資料可用性存放。

以太坊研究員 Dankrad Feist隨後提出 DankSharding,將以太坊架構分層,資料可用性層(DA)即其中之一,並以 Blob(資料塊)形式儲存於以太坊,定期於 L1 刪除,避免主網狀態膨脹,目標為 DAS(資料抽樣)抽樣及每個 slot(區塊時段)高達 16MB 承載。

Dankrad Feist 此後又推動 Proto-Danksharding,即 EIP-4844 及 Dencun 升級。EIP-4844 標準定義單一 Blob 為 128KB,每個區塊/slot 最多掛載 6 個 Blob,3 個為最佳,超出則啟用類 EIP-1559 Gas 費率機制。

Layer2 日常運作包含執行成本(L1/L2 狀態更新與跨鏈)、DA 成本(壓縮數據、狀態根、ZK 證明)、驗證成本(ZK 驗證)。EIP-4844 前,L1 成本佔 Layer2 總成本高達 98%,主因即 Calldata 費用過高。

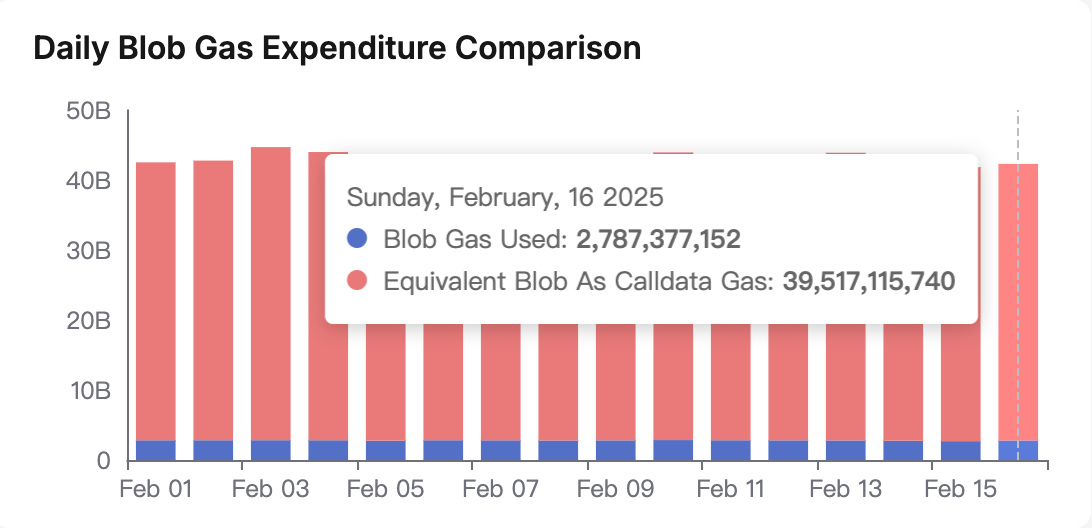

Daily Blob Saving, source: Blobscan

Dencun 升級後,DA 層成本下降達 92%。在以太坊持續推進 Danksharding 擴容之際,Celestia 亦推出第三方方案,並將「模組式」理念推向主流。市場針對以太坊路線逐漸出現批評,形成下列共識:

- Ethereum 下放執行層予 Layer2,其全球電腦願景似乎遭戰略性棄守,轉而追求全球結算層,但此定位連 ETF 機構在推廣時也無法明確描述。

- Layer2 天生存在流動性劣勢,整體不及 Monolithic Chain(單體鏈)。

- Celestia 吞吐與效能遠勝以太坊資料可用性層,資料價值資產由 Celestia 抓取更多。

- 區塊鏈模組式成趨勢,模組式執行、VM、Sequencer(排序節點)、資料可用性等專案激增。

以太坊最大優勢即主流地位,部分專案難以估算其相關成本,失去社群認同將導致用戶減損與聲譽損害,亦難精確量化,因此有「以太坊社群高度忠誠」的戲稱。

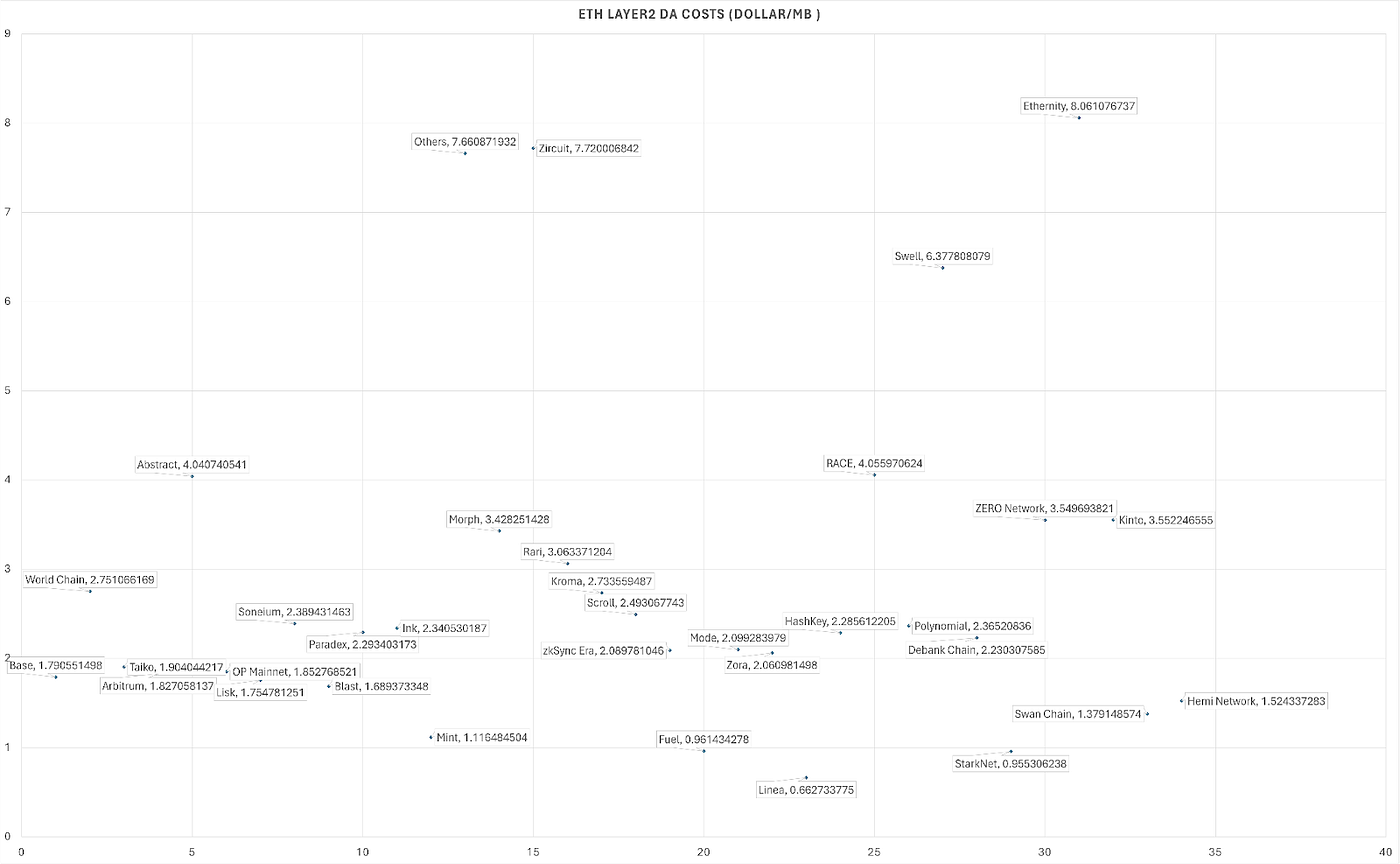

Layer2 DA 成本(美元/MB)

Celestia 推出後確實大幅降低 DA 成本。依上圖,Dencun 後以太坊 DA 成本落於每 MB 0.6–4.0 美元,Linea 最低 0.66 美元。Unichain DA 最新成本尚未統計,OP 鏈現今成本約 20 美元/MB。

Celestia DA 成本,來源:Celenium

Celestia 的 DA 價格約為 0.06–0.09 TIA/MB,較以太坊降幅達 60%-90%。以太坊定價波動明顯高於 Celestia。然而,即使客戶成本大幅下降,Celestia、Avail 等資料可用性層或所謂「區塊售賣」生意,實際成效有限。Eclipse 佔 Celestia 生態系 93.61% Blob 流量,其他專案如 Orderly、Lightlink、AEVO 甚至不到零頭。Avail 與 Celestia 幣價長期低位,曾傳出 Celestia 以低價 OTC(場外交易)賣幣消息。

曾經風光的 Celestia,究竟遇到何種瓶頸?現今進展如何?生態系難推動癥結何在?模組式先驅、以太坊「殺手」緣何逐漸淡出?本文將剖析,經歷兩年市場檢驗與用戶教育後,區塊空間商業模式在失去主流地位光環下的真實價值。

主流 DA 專案技術發展全覽

現階段主流 DA 專案包含 Celestia、EigenDA、Nuffle(NEAR DA)、Avail,及新型 Bitcoin DA Nubit、AI 專用 0G(Zero Gravity)。

Comparison Chart

當前主流 DA 技術普遍採用「2D Reed-Solomon 糾刪碼+DAS(資料抽樣)」架構,亦為 Ethereum 未來升級方向。2D Reed-Solomon 透過資料冗餘提升傳輸可靠性,DAS 能以少量抽樣達高可置信度資料驗證。下文將聚焦 EIP-4844(Ethereum)、Celestia、EigenDA、Nuffle、Avail 五大專案。

Ethereum EIP-4844

EIP-4844 屬全分片前的「過渡版本」,核心在於新增「blob-carrying transaction(資料塊攜帶型交易)」,將大量資料以 Blob 形式儲存於 Beacon Chain(共識層)而非執行層,並在約兩至三週後自執行節點移除,大幅降 L2 寫入 L1 成本。目前 EIP-4844 尚未支援 DAS,未來規劃將導入。亦未設專屬 Proof(證明)機制,因 Blob 直接掛載主網,出塊仍循 Ghost+Casper 機制,維持 12 秒規律。

Blob 採 EIP-1559 Gas 費率方案調控,目標 3 個 Blob,單區塊最多掛載 6 個,每 Blob 128KB。Danksharding 完全落地後,單 slot(區塊時段)將可處理 32MB、分片間數據互通,技術棧涵蓋 2D Reed-Solomon、DAS、KZG(Kate-Zaverucha-Goldberg 承諾)。

Celestia

Celestia 首創「模組式區塊鏈」獨立 L1,專注資料可用性(DA)與共識服務。其結合 DAS、2D Reed-Solomon 糾刪碼與命名空間默克爾樹(NMT),先將區塊資料拆分編碼,再由節點隨機抽樣驗證,大幅降低下載量並提升資料發布可信度。

共識機制採 Cosmos 架構下 Tendermint,流程為「提議者」提出新區塊,後全體節點歷二輪投票(Prevote、Precommit),2/3 節點同意即確定。出塊預設 15 秒,Finality(最終確定性)理論值亦定為 15 秒,實際運作最快 6 秒。Celestia 採樂觀式證明(Optimistic Proof)架構,並不採主流 KZG,僅有欺詐時啟用互動驗證。

區塊早期單一上限 2MB,結合 2D Reed-Solomon 與 DAS 後,大幅降低輕節點運作壓力,提升網路去中心化效能。

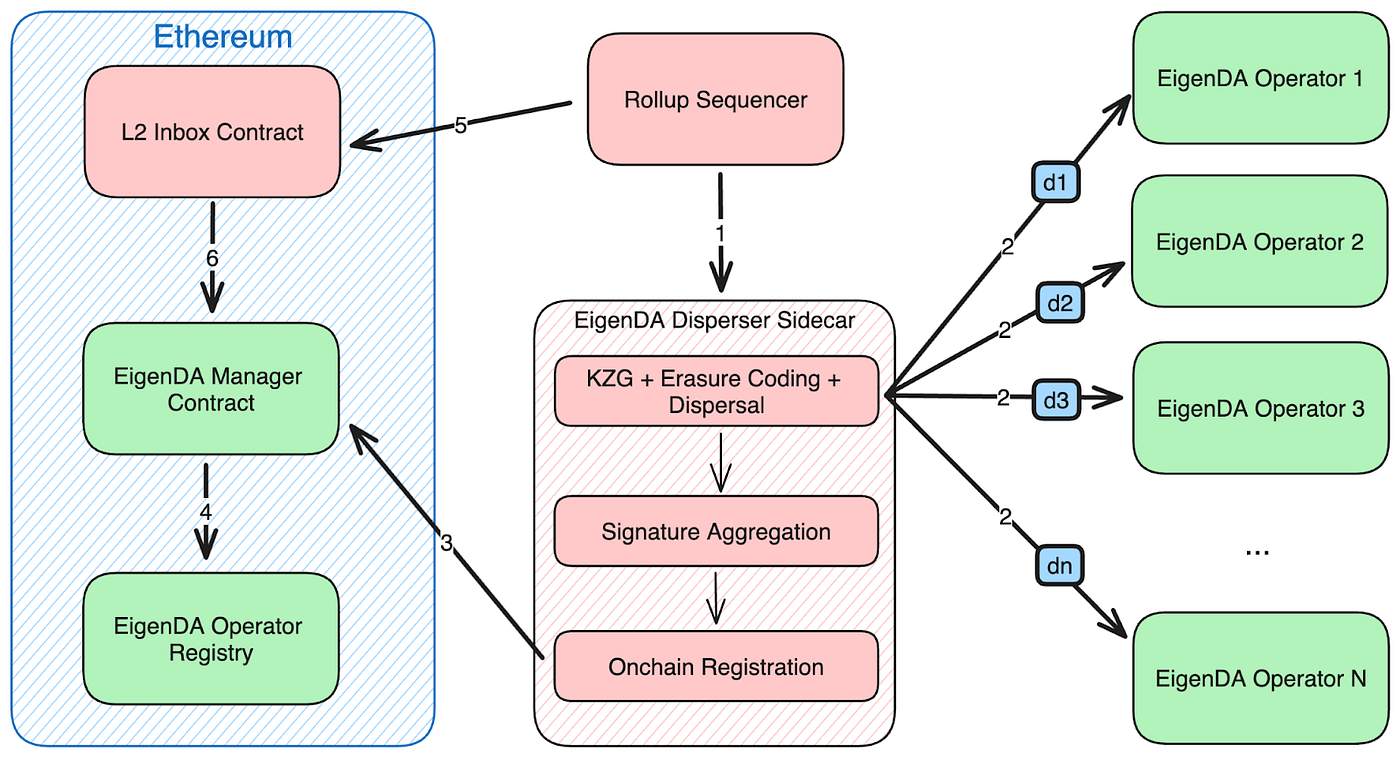

EigenDA

EigenLayer 為以太坊「再質押(Restaking)」基礎設施,開放 ETH 驗證者加入提供額外服務,EigenDA 即其資料可用性(DA)方案之一。EigenDA 不自建新共識網,僅以 Slashing 約束服務節點,未如期公開資料即沒收質押 ETH。故嚴格來看,EigenDA 為多 DA 專案集合,規範化資料服務,允許多專案並行,以 xETH 再質押。

EigenDA 結構,來源:EigenDA

EigenDA 核心機制不同於 Celestia、Avail,其 Operator(運營者)需於 EigenLayer 質押 xETH 作保證。Operator 存放 Blob(資料塊)部分資料,拼接後還原完整內容,類似分片。Operator 作惡將被經濟懲罰。

Disperser(分配者)作為 Rollup 和 Operator 間的中介,負責將 Blob 切分為多區塊,進行 Reed-Solomon 編碼(冗餘恢復),以 KZG 承諾驗證區塊屬性,並將區塊及證明發往 Operators 並收集簽名。若簽名數達標則聚合提交至以太坊合約,便於懲戒不誠實節點。

Retriever(回取者)負責數據還原與拼接,EigenLabs 有官方版本,各 Rollup 可自設。EigenDA 非區塊鏈,不具獨立共識,安全性來自 EigenLayer 質押及 Disperser 中介(即 DAC)。最終共識依以太坊主網,確定性約 2–3 個 epoch。出塊非依 12 秒 slot,EigenDA 可集中多 Blob 一次上鏈,區塊吞吐可達 15MB/s。

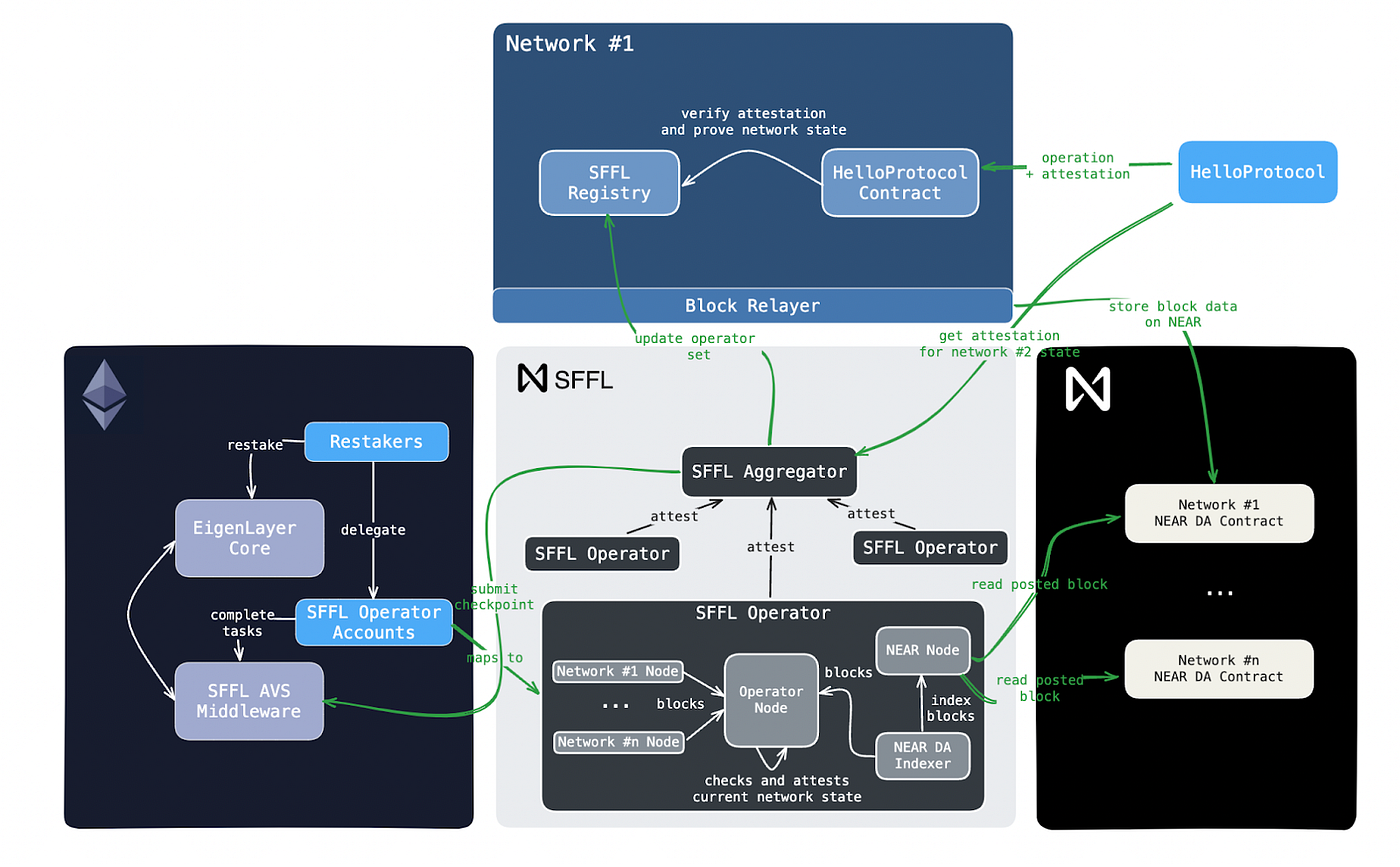

Nuffle

Nuffle 為 Near Foundation 孵化 NEAR DA 鏈抽象獨立專案,已由 Electric Capital 種子輪投資 1300 萬美元。NEAR DA 具體設計尚未全公開,但官網顯示:

Get Gate Ventures’s stories in your inbox

Nuffle DA 層可能採用類 NEAR Nightshade(夜影)分片技術,將 Nightshade 用於資料存放並進行狀態修剪,完整保存時間至少三天。官方透露其或採 2D Reed-Solomon + KZG,但不含 DAS,主因即少量驗證雖達 99% 可靠,仍有作惡可能(0G 去年亦棄用 DAS)。

Nuffle DA + NFFL 架構,來源:Nuffle

同時 Nuffle 引入 NFFL(Nuffle Fast Finality Layer,原 SFFL),以 EigenLayer 加密保障,設有 Operator 和 Aggregator(聚合者)兩個鏈下角色,流程如下:

- Rollup 發布區塊資料到 Nuffle DA。

- Operator 自 Nuffle DA 取得資料驗證與 Rollup 原始一致。

- 驗證通過,Operator 對狀態根簽名並送 Aggregator。

- Aggregator 匯總證明提交至以太坊 NFFL 合約。

- 驗證通過,狀態證明同步回 Rollup 網路,實現快結算。

NFFL 在 EigenLayer 登記,Operator 負責 Blob 數據簽名,並同時運行 AVS(主動驗證服務)節點,受 POS(權益證明)機制懲罰。Nuffle 架構複雜,因 Nightshade 高吞吐量,NFFL 快結算機制使 Rollup 依賴 xETH 再質押提升 DA 層傳輸效率。最終結算仍於以太坊,Finality(最終確定性)約 15 分鐘。

Avail

Avail 由 Polygon 內部孵化,後獨立。採用 Polkadot SDK(Substrate)之 BABE 與 GRANDPA 共識。與 Celestia 相同,採用 2D Reed-Solomon 編碼 + KZG 承諾 + DAS,防止數據蓄意隱藏或竄改。

BABE 為驗證者抽籤選舉 slot 機制,每 slot 產生隨機數字,節點持有固定號碼,號碼低於隨機值可出塊。Polkadot slot 6 秒,Avail 設 20 秒。多節點同時符合可能多分叉。GRANDPA 用於最終鏈投票確認,須 2/3 驗證者同意,常需多輪投票,每 20 秒 slot 常需多 slot 完成最終確認。

現 Avail 區塊上限 2MB,出塊 20 秒,最終確認需 40 秒(多耗一 slot 驗證)。

Comparison Chart

以上為五大 DA 專案與 Ethereum 未來 DA 擴容目標彙總。EigenDA 依賴 EigenLayer 質押安全,捨棄公鏈架構轉向 AVS,提升吞吐量。Nuffle 則結合雙重安全架構與 NEAR Nightshade 分片擴容,提高效能。

未來 Danksharding 目標 Blobs 擴充至 16–32MB,擴容倍數可達 20–40 倍。多數專案將採用 KZG 與 DAS,但部分漸棄用 DAS,以免結算拖延。Ethereum 更傾向以 DAS 驗證區塊提高輕節點比例,推動去中心化,反映不同價值取向。

AltDA:成本、生態系、商業模型本質

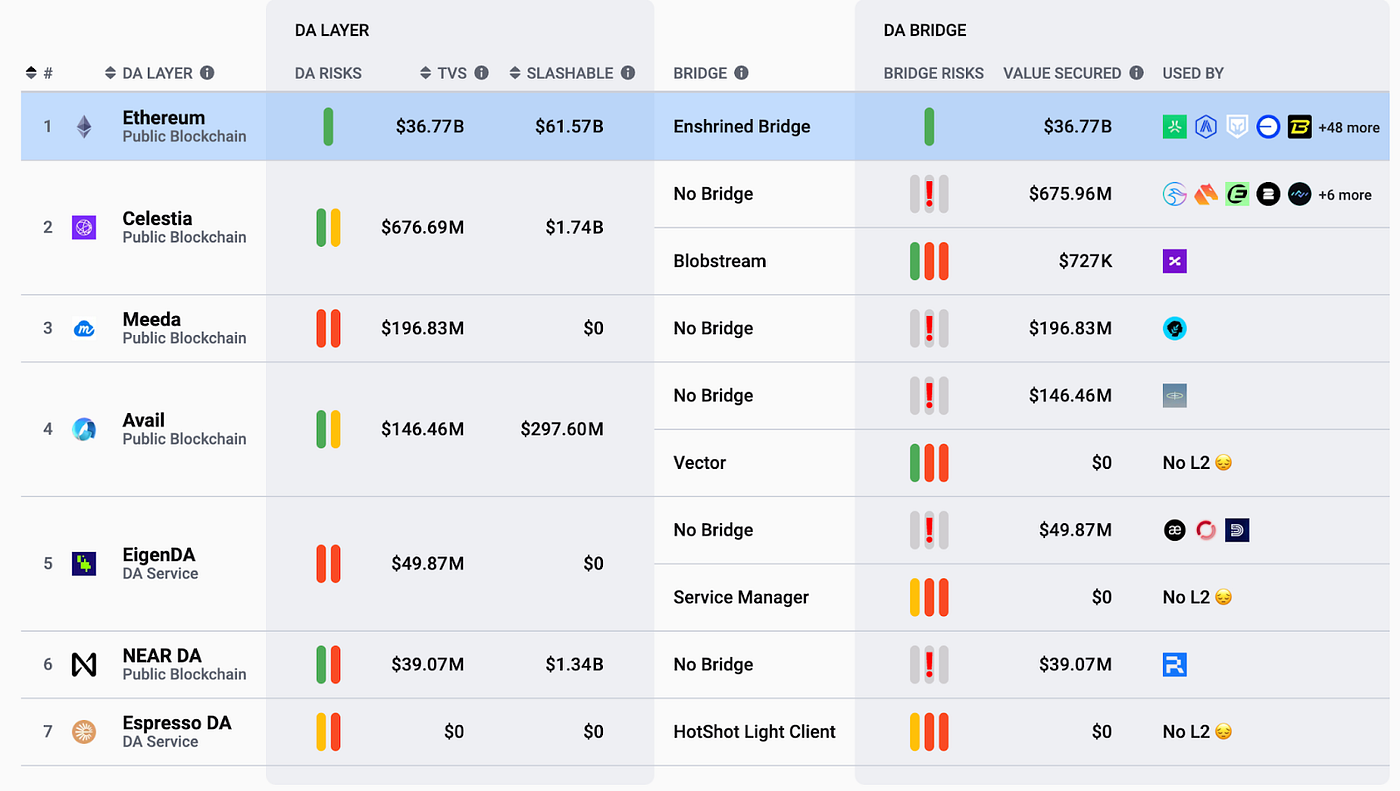

資料可用性生態系,來源:L2beat

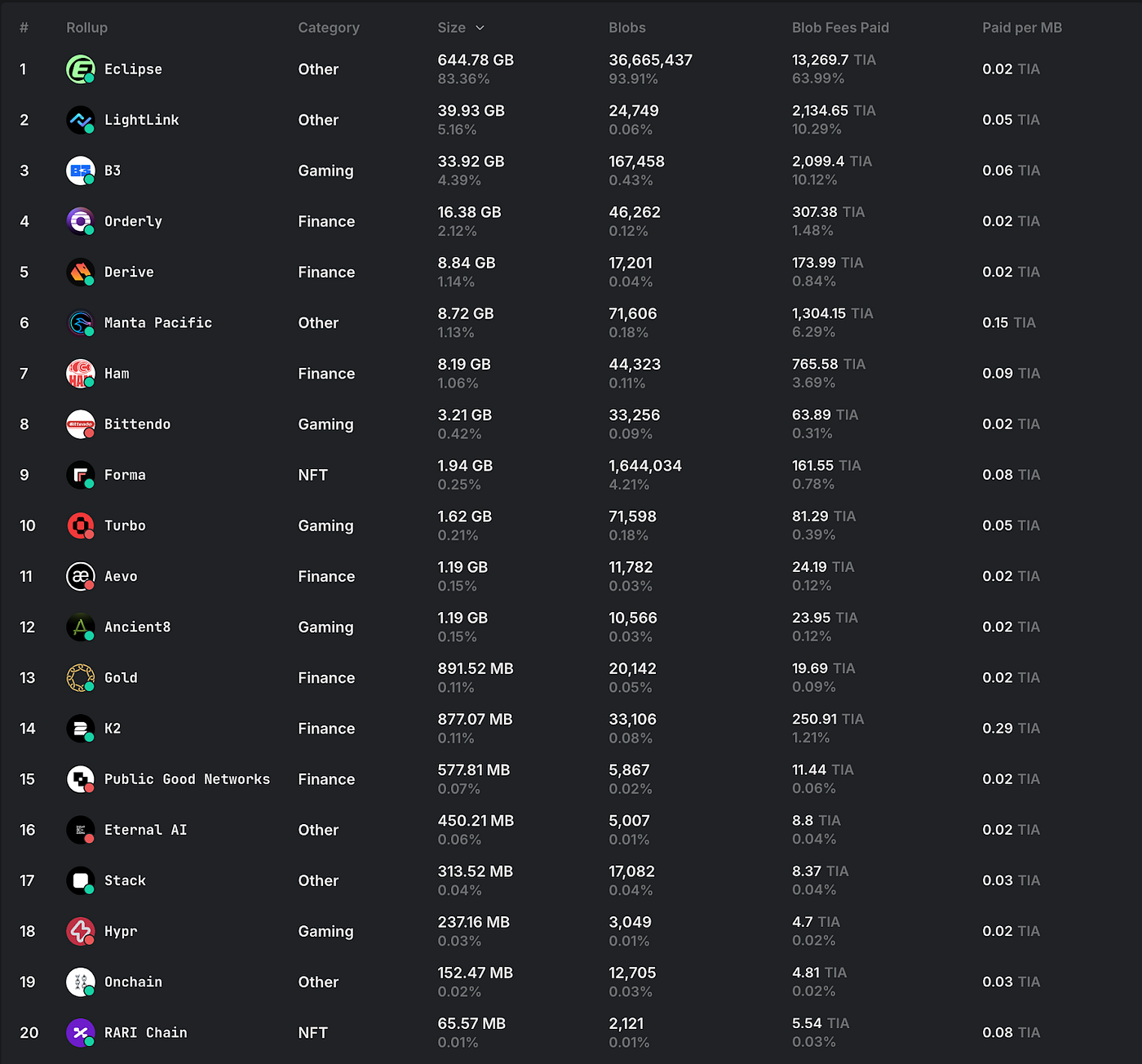

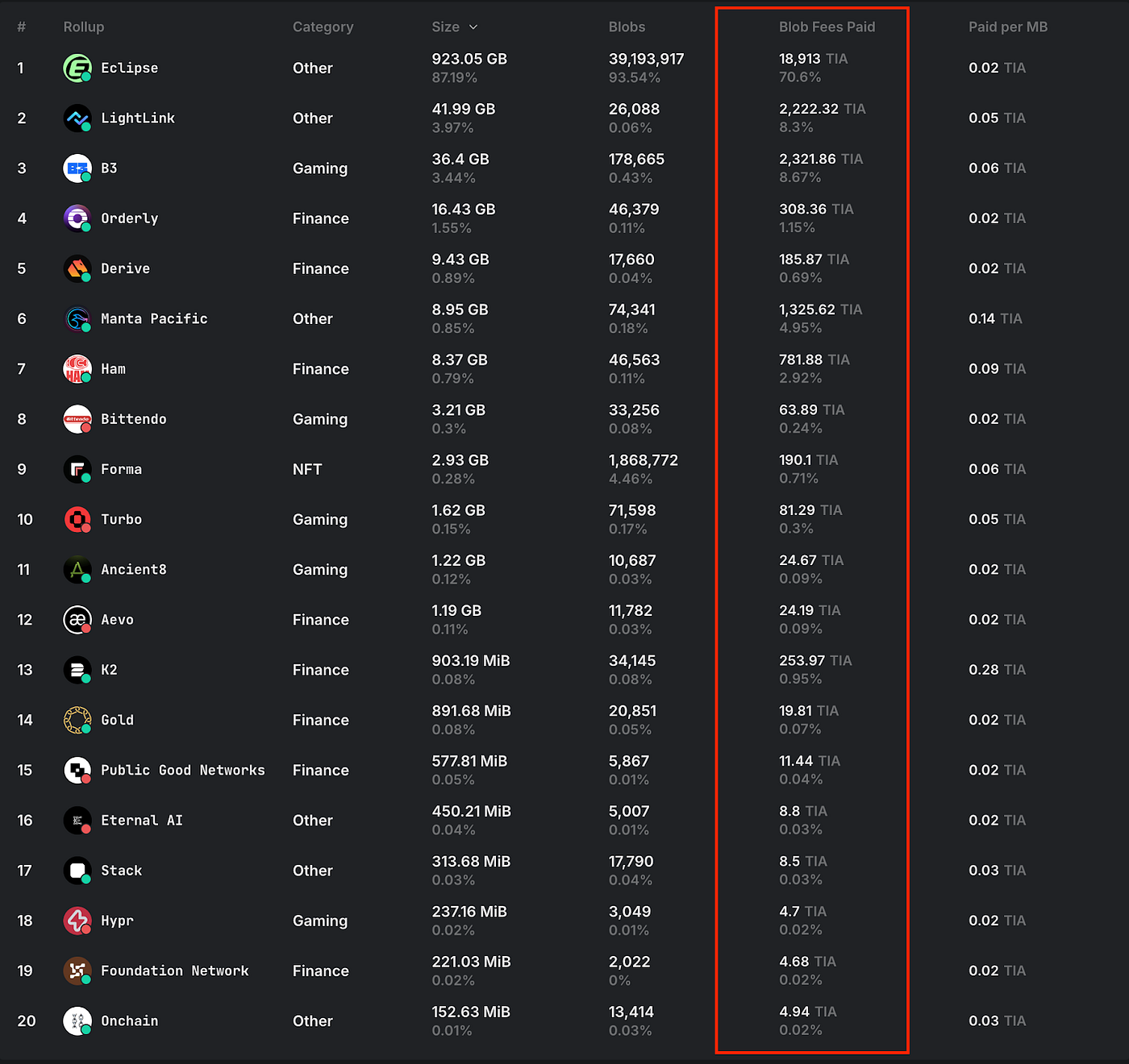

AltDA 商業模式以區塊空間販售、企業端(B2B)為主,如何說服大型客戶採用至為重要。據上圖,目前 AltDA 生態系除 Celestia 下 Eclipse 佔 96% Blob 份額外,其餘專案皆發展有限。

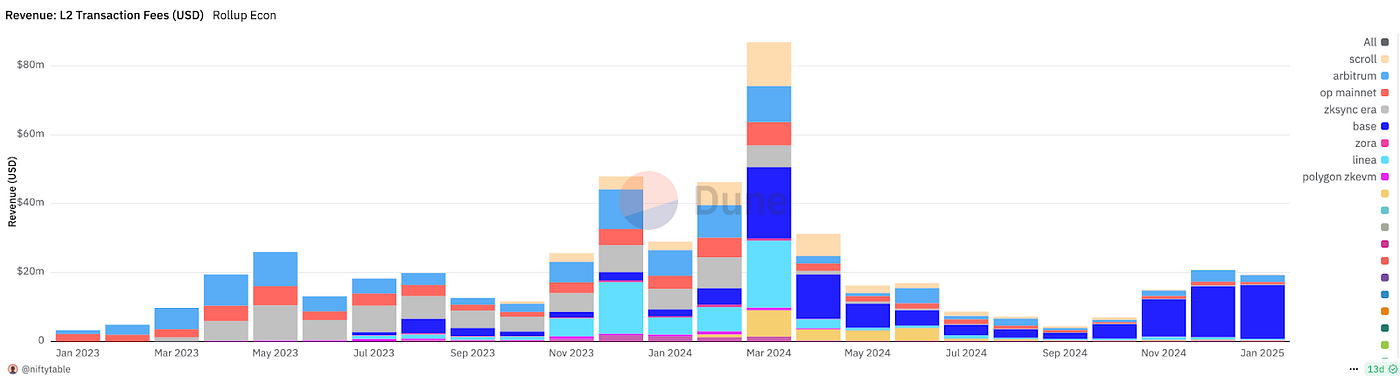

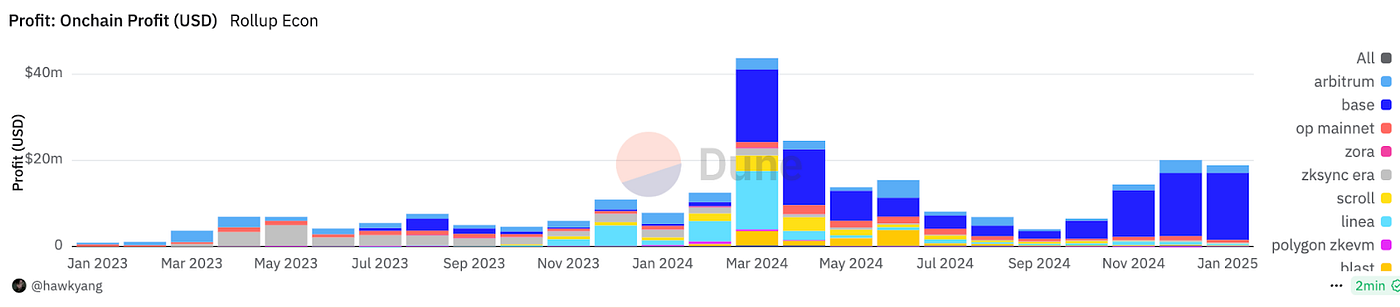

Layer2 營收(美元)

Layer2 利潤(美元)

目前 Rollup 及公鏈產業距離獲利與穩定營收仍遠。Layer2 利潤(未扣團隊、排序器、開發等成本)主自 Sequencer(排序節點)手續費,減去 Layer1 Blob 及執行費用。現階段 Base 鏈市佔最高,1 月營收 1660 萬美元,利潤 1554 萬美元,Layer1 實際成本僅約 106 萬美元;Arbitrum 1 月成本 23.87 萬美元,利潤 177 萬美元。Dencun 升級後,主網 Blob 成本與團隊、行銷、開發成本相比已微不足道。

此亦為 AltDA 即使將成本再降 60%-90%,多數專案仍不願遷移主因——成本降幅絕對值遠不及主流地位與生態系流動性溢散。Eclipse 亦考慮於 EigenDA 上線後自 Celestia 遷移。主因在於 EigenDA 與 Ethereum 利益更緊密,主流地位更強,且目前擴容效能最佳。

Celestia 收入,來源:Celenium

Eclipse 佔 87% Blob 傳輸量,對 Celestia 貢獻 18,913 TIA,即約 10 萬美元。此商業模式高度不健康,Blob 價格過低根本無法支撐 Celestia 營運,且依賴單一客戶極高。擁有一定生態系的 Celestia 尚且如此,Avail 更如「空鏈」狀態。

綜合來看,Ethereum DA 現階段已可滿足低迷生態系統需求,後續 Blob 擴容仍在進行中。現行 Blob 成本已十分低廉,Sequencer Gas(排序節點手續費)才是需再降的重點,這也是 AltDA 難吸引客戶最大原因。Layer2 選擇時 DA 成本早已不是主因——基礎設施建設速度遠超應用推廣,市場缺乏有效需求成長,自然也難促進 AltDA 發展。

AltDA 雙重困境:降本增效難解需求頹勢

Celestia 等 AltDA 專案陷入兩難:Ethereum DA 已足以應付現有需求,DA 僅為 Layer2 專案的微小成本,遷離 Ethereum 生態系所失的流動性、主流地位代價遠高於 DA 節約。

我們重新檢視 DA 真正客戶定位:非通用型、向量資料驅動的應用才是 DA 未來主要客層。

AI 資料屬典型向量型,遊戲、社群、音樂應用亦然。DA 商業模型關鍵在於「DA 層沉澱最有價值資產」。現今主網仍以金融及輕量型應用為主,通用型 Rollup 對 DA 實際需求甚微。反觀向量型資料若上鏈,數據量暴增,DA 需求進入指數成長。Lens Protocol(鏡片協議)自建公鏈正因主網資料難以承載海量社群數據。

未來若 SocialFi(社交金融)商業模式成功,社群與遊戲將為 DA 帶來真實且巨大需求,這是化解 AltDA 困境的關鍵機會。

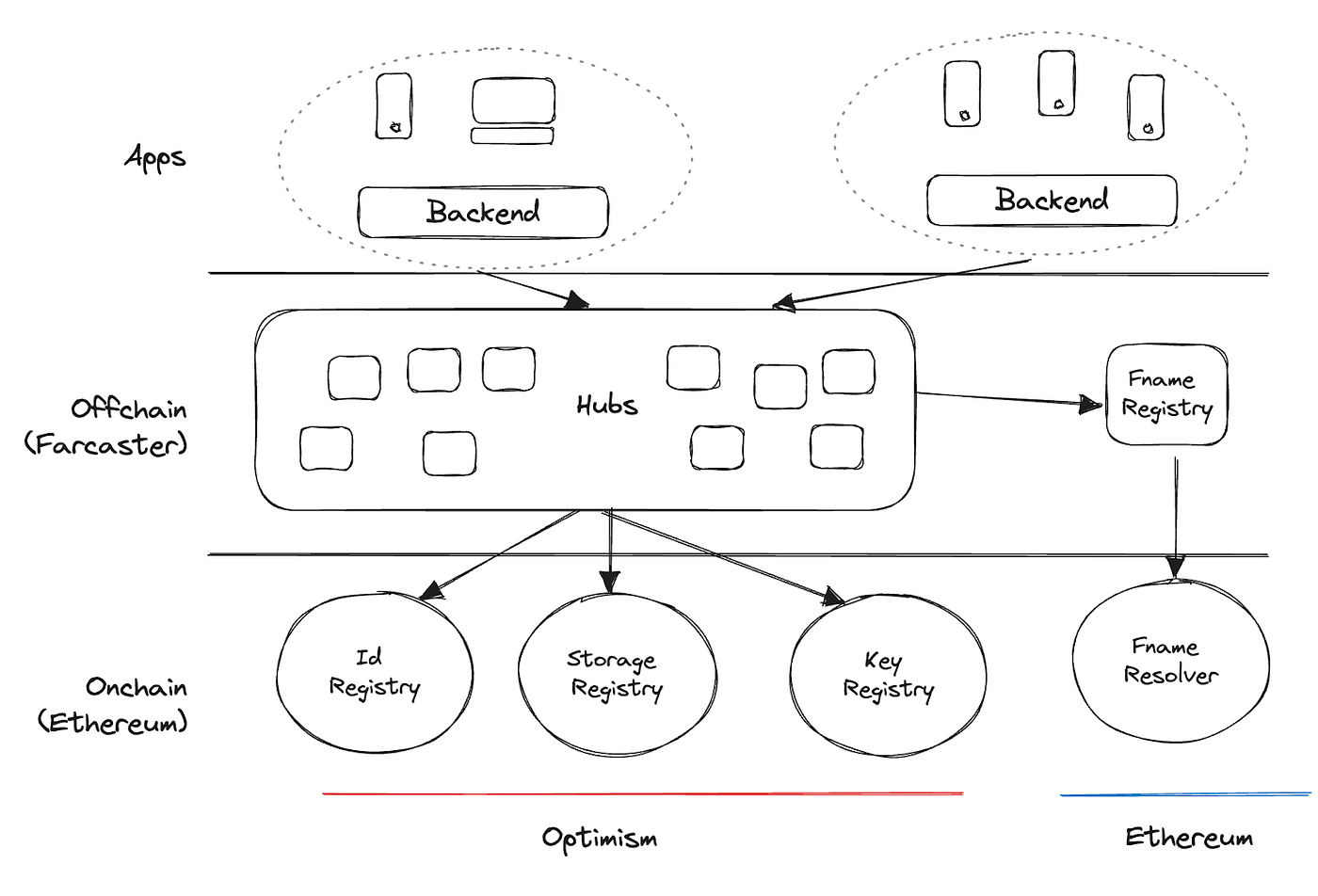

Farcaster 架構,來源:Farcaster

Farcaster 架構同樣僅部分資料索引上鏈,本質上並未全數上鏈,資料難以於鏈上完全再建。Web3 願景下,金融樂高生態系需社群資料具備可信度與可遷移性,現有社交應用開放性明顯不足。DA 專案須強力推動資料全上鏈,特別針對社群及遊戲場景。即便經壓縮後上鏈,DA 需求仍遠低於長期發展所需。

可見現今 DA 層供給遠超市場真實需求,整體估值明顯高估。雖 DA 確為 Layer2 真實需求,但在以太坊原生 DA 策略下,AltDA 幾乎無市場空間。「空鏈」現象、Celestia OTC 賣幣正是此困境具象,至今鏈上收入僅十數萬美元,短期翻盤十分艱難。

0G 亦高度警覺 DA 層困境,針對資料密集型應用(特別 AI 場景)改進,建構執行層並行 AI 處理,同時以資料存放層保存向量數據。官方宣稱可達 50GB/s 吞吐(最強 EigenDA 僅 15MB/s),並與 Filecoin/FVM、Arweave/AO 競爭。0G 優勢在更高吞吐及執行速度,可支援結構化海量資料。

未來展望

AltDA 專案面臨理論成立、商業需求匱乏的困境。發展起於以太坊 Calldata 瓶頸時代,彼時 DA 擴容屬必要。但隨以太坊 DA 足以支撐現有需求,限制 Layer2 發展關鍵不再僅是 DA 費用,更多在流動性碎片、最終確定性等。用戶支付 Gas 費非源自 Ethereum 本身,而受 Rollup 利潤導向驅動,特別 Base 鏈營收增長帶動母公司股價。Rollup 成本 DA 佔比極微,小幅節約難以換取生態系流動性溢散與主流地位優勢。

展望未來,鏈上應用爆發、Layer2 公鏈持續涌現,DA 需求勢必提升。但以太坊 DA 擴容與 ZK 壓縮技術精進將進一步壓縮 AltDA 市場。DA 專案須積極轉型,拓展全鏈應用,強化 AI、遊戲、社群等資料密集型場景生態系壁壘,創造可靠且可持續的市場需求。

References

- 《Is DA a Good Business Model?》

- 《A Deep Dive into Data Availability: The Promises and Challenges of Scaling Web3》

- 《Web3caff DA Report》

關於 Gate Ventures

Gate Ventures 為 Gate 旗下創投部門,深耕去中心化基礎建設、生態系與應用投資,致力於推進 Web 3.0 時代世界格局重塑。Gate Ventures 與全球產業領袖密切協作,賦能具前瞻思維與實力的新創與團隊,重新定義社會和金融互動方式。

官網:https://ventures.gate/

Twitter:https://x.com/gate_ventures

Medium:https://medium.com/gate_ventures

免責聲明:

本內容不構成任何要約、招攬或建議。投資決策前,請務必尋求獨立專業意見。請留意,Gate 及 Gate Ventures 可能限制或禁止受限地區全部或部分服務。詳情請參閱適用使用者協議。

分享

目錄

相關文章

鏈上 TCG 如何引領下一個 20 億美元市場:產業格局解析與估值前景

深度研究:前景分析——美聯儲結束量化緊縮時機及其對加密市場潛在影響

Gate Ventures 本週加密貨幣回顧(2025 年 9 月 22 日)

Gate Ventures 宣布投入 2000 萬資金,支持 BNB Incubation Alliance BIA

Gate Ventures 每週加密市場回顧(2025年9月29日)