作者:平安首经团队;来源:钟正生经济分析

核心观点

美国时间2025年3月19日,美联储公布FOMC会议声明和经济预测,鲍威尔发表讲话。此后,市场交易风格类似“宽松交易”:10年美债收益率下降8BP至4.24%,美股三大指数上涨,美元指数下跌,黄金盘中升破3050美元/盎司。

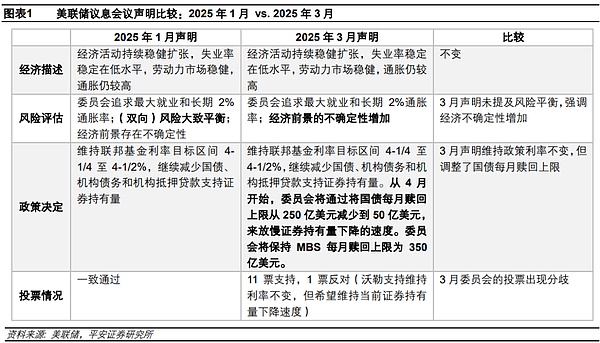

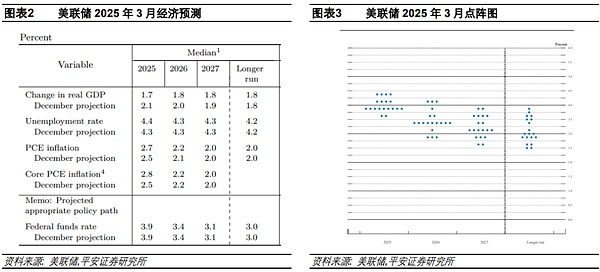

会议声明及经济预测:如期不降息,仍预计年内降息2次。美联储2025年3月会议维持政策利率在4.25-4.50%区间,计划于4月开始进一步放缓缩表,将国债减持速度由每月250亿美元降至50亿美元。与2025年1月声明比较,本次对经济前景的描述从“存在不确定性”变为“不确定性增加”,同时还删除了“(双向)风险大致平衡”的表述。美联储理事沃勒投票反对放缓缩表。经济预测方面,2025年经济增长预测中值由2.1%显著下修至1.7%,失业率由4.3%上修至4.4%,PCE和核心PCE通胀率预测中值分别上修0.2和0.3个百分点至2.7%和2.8%;2025年政策利率维持在3.9%(降息2次),点阵图显示2025年降息预期有所减弱。

鲍威尔讲话:“不变”应变。鲍威尔的核心思想是,关税等政策为通胀及经济前景带来巨大不确定性,而美联储有意或是无奈地选择以“不变”应变,并保持货币政策的高度灵活。其传递的重点信息包括:1)很难评估关税对通胀的具体贡献,但认为(长期)通胀预期仍然稳定。2)认为美国经济仍然稳健,因为“硬数据(hard data)”如就业、消费等不弱,只是一些与预期相关的调查数据走弱;美国经济衰退的概率虽有上升但仍然不高。3)美联储不需要像1970年代那样,以衰退为代价遏制通胀。4)包括股市在内的金融市场很重要,不过金融市场波动要足够持续才会被重点关注。这些言论一定程度上缓解了市场对“滞胀”的担忧。

政策思考:经济和降息前景仍待重估;放缓缩表或是权宜之计。美联储是否愿意,在通胀风险趋于上行的背景下,能够及时呵护经济和股市而降息?从本次会议上,我们很难判断。美联储可能有意表达了对美国经济的乐观。但是对于鲍威尔所认为的,美国经济的“硬数据”仍有韧性,我们持保留态度。对于通胀,我们也有理由担心美联储的判断过于乐观:美联储可能并未充分计入关税影响;通胀预期上行的风险未能被重视。我们认为,相较全年降息50BP的基准预期,较有可能出现的偏离是,美国经济下行的压力超过美联储当前预判,继而产生美联储上半年降息太迟,下半年“补降”的风险,令全年实际降息幅度超过50BP。一个积极的因素是,美联储相对果断地宣布放缓缩表,通过减少国债市场供给、压降美债收益率。这可能也是美联储暂时选择在利率上“按兵不动”的一个重要考量。

风险提示:美国经济和就业超预期走弱,美国通胀超预期上行,美国政策不确定性较高等。

美联储2025年3月会议如期不降息,但宣布将于4月开始进一步放缓缩表。最新经济预测下修增长、上修通胀,但利率预测中位数仍预计年内降息2次,尽管点阵图显示2025年降息预期有所减弱。鲍威尔讲话的核心思想是,关税等政策为美国通胀及经济前景带来巨大不确定性,美联储有意或是无奈地选择以“不变”应变,并保持货币政策的高度灵活。鲍威尔言论一定程度上缓解了市场对美国“滞胀”的担忧。但我们认为,相较全年降息50BP的基准预期,较有可能出现的偏离是,美国经济下行的压力超过美联储当前预判,继而产生美联储上半年降息太迟,下半年“补降”的风险。

1. 会议声明及经济预测:如期不降息,仍预计年内降息2次

2025年3月美联储议息会议声明,维持联邦基金目标利率在4.25-4.50%区间,符合市场预期;同时,美联储计划于4月开始进一步放缓缩表,将国债减持速度由每月250亿美元降至50亿美元,不改变MBS每月减持350亿美元的节奏。

与2025年1月声明比较,本次声明对当前经济活动、失业率、劳动力市场和通胀的判断不变,但对经济前景的描述从“存在不确定性”变为“不确定性增加”,同时还删除了“(双向)风险大致平衡”的表述,表明美联储对经济不确定性的担忧上升。此外,本次声明有一位成员(美联储理事沃勒)就政策决议投下反对票,声明显示其支持维持利率不变,但反对放缓缩表,希望维持当前证券持有量下降速度。

美联储2025年3月发布的经济预测(SEP),相较2024年12月的主要变化包括:

1) 经济增长:2025年经济增长预测中值由2.1%显著下修至1.7%(已略低于美联储认为的长期经济增长水平的1.8%),2026-2027年经济增速由1.9-2.0%下修至1.8%。

2) 就业:2025年失业率预测中值由4.3%上修至4.4%,维持2026-2027年失业率预测的4.3%和长期水平的4.2%。

3) 通胀:2025年PCE和核心PCE通胀率预测中值分别上修0.2和0.3个百分点,至2.7%和2.8%;2026年的这两个指标均为2.2%,2027年均为2.0%,长期通胀预测均为2.0%。

4)利率:2025年政策利率预测中值维持在3.9%(年内降息2次),2026年政策利率预测中值维持中3.4%,长期政策利率预测维持在3.0%。

5)点阵图:对于2025年,在19位官员中,有4位预计不降息(较上次增加3位),有4位预计只降息1次(增加1位),有9位预计降息2次(减少1位),预计降息3次或以上的只有2位(减少3位)。可见,尽管预测中值不变,但官员们对2025年降息的预期整体上有所减弱。

2. 鲍威尔讲话:“不变”应变

总的来看,本次记者会的主要关注点是美联储如何看待通胀前景、经济放缓压力,以及维持年内降息2次预测的考量。鲍威尔的核心思想是,关税等政策为美国通胀及经济前景带来巨大不确定性,美联储有意或是无奈地选择以“不变”应变,并保持货币政策的高度灵活。其传递的重点信息包括:1)很难评估关税对通胀的具体贡献,但认为(长期)通胀预期仍然稳定。2)认为美国经济仍然稳健,因为“硬数据(hard data)”如就业、消费等不弱,只是一些与预期相关的调查数据走弱;美国经济衰退的概率虽有上升但仍然不高。3)美联储不需要像1970年代那样,以衰退为代价遏制通胀。4)包括股市在内的金融市场很重要,不过金融市场波动要足够持续才会被重点关注。这些言论一定程度上缓解了市场对美国“滞胀”的担忧。

会议声明及鲍威尔讲话后,市场交易风格类似“宽松交易”:10年美债收益率持续下行,由4.32%附近下行8BP至4.24%附近;美股三大指数涨幅扩大,纳指、标普500和道指当日分别收涨1.41%、1.08%和0.92%;美元指数高位下跌,由接近104的高点下降至103.5附近,但整日仍小幅收涨0.2%;黄金现价走高,盘中升破3050美元/盎司再创新高,整日收涨1.1%。

具体来看:

1) 关于通胀。本次记者会提问频率最高的主题就是通胀。不少问题询问,美联储如何评估关税对通胀的具体影响?鲍威尔称,目前只能说部分通胀来自关税,但要精确评估其贡献度比较困难;商品通胀在2025年前两个月显著上升,与关税的实施密切相关,但具体影响程度难以量化。关于通胀预期,有记者提到目前各类调查显示短期通胀预期上升,这会否改变美联储对通胀的评估?鲍威尔承认,短期通胀预期确实有所上升,部分原因是关税的实施,企业、家庭和市场参与者都提到关税对通胀的影响。但他强调,在说“通胀预期稳定(well-anchored)”时,主要指的是长期通胀预期;目前长期通胀预期指标(如五年期或五年远期的盈亏平衡通胀率)持平或略有下降。但他也强调,美联储会密切关注所有通胀预期数据,不会忽视任何表明长期或中期通胀预期发生变化的迹象。

2) 关于年内降息2次的预期。不少记者质疑,既然通胀预测上修了,通胀风险也在增大,为何美联储仍预期年内降息2次?总结而言,鲍威尔认为:1)经济增长放缓与通胀上升在一定程度上相互平衡,整体经济形势并未出现明显的衰退迹象。2)当前经济形势高度不确定,“在这种高度不确定的环境中,人们可能会选择维持现状”。3)当前政策立场能够应对不确定性,选择等待更明确的经济信号,以确保政策调整的及时性和有效性。

3) 关于双向风险平衡。有记者指出,本次声明中删除了“就业和通胀目标的风险大致平衡”,这一变化是否意味着美联储更关注通胀或就业的某一方面?鲍威尔称,目前美联储已经过了需要特别强调风险平衡的阶段,因此删除了这句话。这并不意味着美联储更关注通胀或就业的某一方面,而是反映了当前经济形势的变化和高度不确定性,特别是新政府政策变化(如贸易、移民、财政政策和监管)对经济的影响尚未完全显现,这些不确定性使得风险平衡的表述不再适用。

4) 关于经济和就业。有记者询问经济增长放缓是否会对未来支出和投资产生影响。鲍威尔强调,尽管经济增长放缓,但“硬数据(hard data)”(如就业、消费支出)仍保持稳健,尤其失业率维持在4.1%的低位,经济增长仍处于合理状态。有记者询问失业率接近4%的情况下,招聘率为何仍维持在较低水平;就业增长的结构是否表明私营部门就业增长存在疲软。鲍威尔表示,劳动力市场状况依然稳健;尽管失业率接近自然失业率水平,但招聘率和裁员率都较低,这表明劳动力市场处于一种低活跃度的平衡状态;过去一年中,就业增长确实集中在教育机构、医疗保健、政府部门等领域,但私营部门也有良好表现;从美联储的角度来看,就业就是就业,政策并不会针对不同类型的就业区别对待。

5) 关于衰退或滞胀风险。有记者询问,当前经济放缓是否会增加经济衰退的可能性。鲍威尔指出,经济衰退的可能性一直存在,通常大致在四分之一左右;回顾过去,任何时候12个月内都有四分之一的可能性出现经济衰退;尽管外部预测机构普遍提高了经济衰退的可能性,但这一概率仍处于相对温和的水平,仍在传统范围内。记者询问,美联储会否像1970年代那样,以经济衰退为代价来抑制通胀?鲍威尔打趣地说,“不幸的是”,目前的情况与1970年代不同,通胀已从较高水平降至接近2%,失业率维持在4.1%,所以无需照搬1970年代的应对策略。

6) 关于股市。有记者提问,自美联储上次会议以来,股市大幅下跌,是否担心市场波动会对实体经济产生影响?鲍威尔指出,金融市场状况(包括股市)对美联储很重要,因为这是货币政策影响实体经济的主要渠道。但他强调,美联储不会对任何市场的合理水平发表意见,而是从宏观角度关注经济数据的变化;金融市场的变化会对经济活动产生影响,但这种影响需要是实质性、持续性的,并且持续时间足够长,才会引起美联储的重点关注。他认为,市场情绪数据(如消费者信心调查)显示出担忧和下行风险,但这些尚未转化为实际经济活动的明显疲软。

7) 关于放缓缩表。记者询问,美联储为何决定放缓资产负债表规模的下降速度,这一调整是否与债务上限问题有关?鲍威尔指出,放缓资产负债表规模的下降速度是一个技术性决定;财政部一般账户(TGA)账户资金的减少导致准备金增加,这使得货币市场出现一些收紧迹象;调整缩表速度的讨论最初确实是由TGA账户资金流动引发的,但这一调整不仅仅是为了应对债务上限问题。他强调,这一调整与货币政策立场无关,也不会影响资产负债表的最终规模;放缓缩表速度有助于确保资产负债表缩减过程更加平稳,更接近预期目标。关于没有调整MBS缩表速度,鲍威尔称,目前没有计划调整MBS的缩减规模,美联储将继续逐步减少MBS;而且,美联储可能会在维持资产负债表整体规模不变的情况下,继续让 MBS 缩减,但目前还未到那个阶段,也未做出相关决定。

3. 政策思考:经济和降息前景仍待重估;放缓缩表或是权宜之计

对于本次会议,市场最关切的问题是降息前景会否发生变化。一方面,继美联储1月议息会议以来,美国经济出现更多疲软迹象,且美股(标普500指数)出现了10%级别的调整,市场希望美联储能够考虑更及时、果断地降息,或者至少与市场沟通这一意愿。但另一方面,“新美联储通讯社”3月18日发文“预言”,美联储官员可能进一步下调年内降息预测,由12月的2次下调至1-2次[1],这也令美债利率和美元指数在美联储声明公布前已提前上行。

在本次会议,点阵图确实显示官员们降息预期整体小幅下调,但好在预测中位数保持不变,仍预计2025年有2次降息,投资者的感官上可能不会觉得太“鹰”。但美联储是否愿意,在通胀风险趋于上行的背景下,能够及时呵护经济和股市而降息呢?从本次会议上,我们很难判断。一个关键原因是,美联储可能有意地表达了对经济的乐观,这就自然避免了过多谈及因经济下行而需要降息的情景。这包括,最新经济预测仍预计2025年经济增长1.7%、失业率小幅上行至4.4%,基本出于一个略弱于长期合理水平的状态,而算不上经济显著放缓,更谈不上“衰退”。

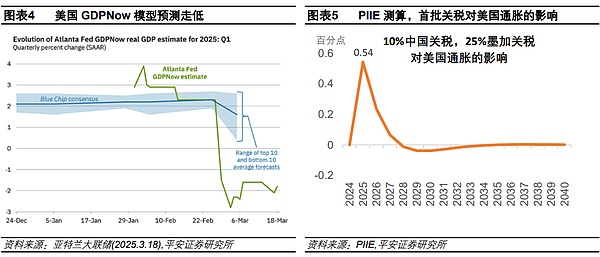

但对于鲍威尔所认为的,美国经济的“硬数据”仍有韧性,我们持保留态度。GDPNow模型截至3月18日预测,美国一季度GDP环比折年率-1.8%,其中消费仅增长0.4%。要知道,这一模型基于的数据大多是与GDP核算密切相关的“硬数据”(近期包括零售销售、地产等)。至少在一季度,美国的“硬数据”可能已经显著降温。照此趋势,全年经济增长预测可能还有下修的空间。

对于通胀,我们也有理由担心美联储的判断过于乐观。一方面,美联储可能并未充分计入关税影响,至少没有体现在最新预测上。2025年美国PCE和核心PCE通胀率仅被上修了0.2-0.3个百分点。而根据PIIE测算,10%中国和25%加、墨关税的组合(不考虑反制),合计或抬升2025年美国通胀0.54个百分点,更不必说,目前对华关税已提升至20%,且4月以后不排除对汽车、药品、芯片、木材、农产品等产品加征关税,以及贸易对手的反制还可能加剧通胀风险。另一方面,通胀预期上行的风险未能被重视。密歇根调查的1年和5年通胀预期,最新分别达到4.9%和3.9%,分别较2024年12月上行了2.1和0.9个百分点。由于短期通胀预期也会影响居民和企业行为,引发通胀的“自我实现”效应,鲍威尔所说的“通胀预期稳定”只看“长期通胀预测”可能并不完全科学。

我们认为,相较全年降息50BP的基准预期,较有可能出现的偏离是,美国经济下行的压力超过美联储当前预判,继而产生美联储上半年降息太迟,下半年“补降”的风险。这可能令全年实际降息幅度超过50BP。

一个积极的因素是,美联储相对果断地宣布放缓缩表、放缓国债的减持速度。尽管鲍威尔强调,从政策目的上,这一决定与货币政策取向无关。但放缓缩表,通过减少国债市场供给、压降美债收益率,对于经济和股市有积极作用,继而可能客观上部分发挥降息的功能。这可能也是美联储暂时选择在利率上“按兵不动”的一个重要考量。从这个角度看,美联储未来可能也并非会过度追求管控通胀,而漠视经济和市场的需求。

风险提示:美国经济和就业超预期走弱,美国通胀超预期上行,美国政策不确定性较高等。

Disclaimer: The information on this page may come from third parties and does not represent the views or opinions of Gate. The content displayed on this page is for reference only and does not constitute any financial, investment, or legal advice. Gate does not guarantee the accuracy or completeness of the information and shall not be liable for any losses arising from the use of this information. Virtual asset investments carry high risks and are subject to significant price volatility. You may lose all of your invested principal. Please fully understand the relevant risks and make prudent decisions based on your own financial situation and risk tolerance. For details, please refer to

Disclaimer.