来源:刘教链

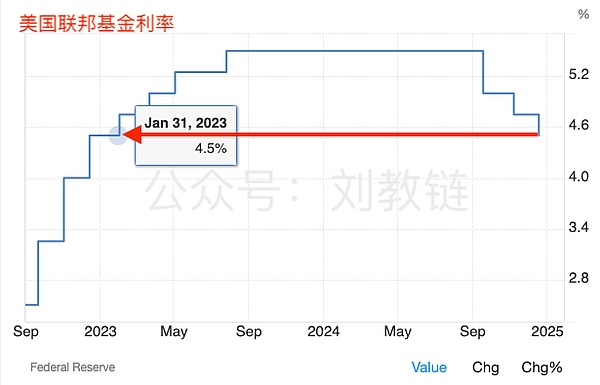

隔夜今晨,美联储12月议息会议如期结束。结果符合市场预期,继续降息25bp。这一结果超乎了此前部分人猜测停止降息的预料之外。至此,自2024年下半年来,美联储已累计降息3次,降幅100bp,即1%,将美国联邦利率从5.5%降到了4.5%。

这就降回了2023年开年时候的利率水平。

降息落地。美三大股指、加密市场却都齐刷刷回调。为何?因为符合预期的降息,早已被市场预判并提前透支了。这就成了利好落地转头空,青山依旧在,几度夕阳红。

当然,回调的原因,和美联储主席表态,明年政策调整可能要更为谨慎,有一定关系。毕竟,这和市场部分人明年继续快速降息的激进预期,有落差。

毕竟,在这个激进主义风行全球的康波萧条期,稍微不那么激进,就会被批判为保守主义。降息不彻底,就是彻底不降息。

你作为一个温和派站在中间,既会被站在你右边的人喷你太左,还会被站在你左边的人批你太右。所谓两边不是人。

中国哲学为什么喜欢讲中庸之道?这就叫缺啥补啥。中国先哲们早就看透了,社会太容易向“M型”演化,站在中间的人才是最勇敢的。没有勇气,不敢站当中。不够强大,站中间会被撕成碎片。

非黑即白,非左即右,不是天堂,就是地狱,一念成佛,一念成鬼。今天是区块链革命,明天就是郁金香骗局。

装神弄鬼,很容易。做一个浮游天地之间、顶天立地的大写的人,很难。无脑迎合大众情绪的吹捧或狂踩,很容易。客观地、不带偏见地看待新生事物并抓住历史机遇,很难。

不懂她的好,是因为还没有和她处过。处过了,处久了,你就会知道她的好。

凌晨发布会上,鲍威尔答记者问的一段话火了。

记者提问有关于美国国家BTC战略储备的事儿。

鲍威尔回答道:美联储不被允许拥有比特币。我们也没有在寻求相关法律改变。

他说得的确符合“当前”现状。

只是这话说得比较笼统、概括和模糊。我们要仔细拆解一下。

首先,在鲍威尔心目中,BTC的性质是什么?

回顾一下教链2024.12.5文章**《比特币风再起,首破十万刀》**中,鲍威尔不久前就公开讲过,在他看来,BTC更像黄金。他说,「它不是美元的竞争对手,而是黄金的竞争对手。」

也就是说,他认为BTC是实物资产。

那么,美联储可以直接“拥有(own)”实物资产吗?显然是不可以。

譬如黄金。美国的黄金储备实际由美国财政部拥有。而真正的存放和保管,则分散在美国各地的储备库(比如纽约联邦储备银行)。根据《1934年黄金储备法》(Gold Reserve Act of 1934),财政部发行黄金券记录所拥有的黄金的价值。这些由美国财政部签发的黄金券,就是黄金储备的法律证明。

美联储可以拥有作为实物资产的黄金吗?不可以。美联储只能拥有作为金融资产的黄金券。

不过,即便是去拥有黄金券,也需要依法行事。这里的关键,就在于合法地将金融资产的价值计入美联储的资产负债表。

根据《1913年联邦储备法案》(Federal Reserve Act of 1913),美联储可以将黄金券计入其资产负债表作为储备资产的一部分。黄金券在美联储的资产负债表中以名义价值记录,代表财政部承诺的黄金价值。

在会计上,黄金储备价格由《1973年国际货币基金协议法案》(International Monetary Fund Agreement Act of 1973)设定,每盎司黄金以42.22美元的价格固定计价,而非市场价格。关于这个计价,教链在2023.11.14文章**《美国究竟持有多少黄金?》**中详细谈过,此处不再赘述。

但是,这个计价并不是一成之规。像咱们央妈,就是按市场价调整计价的。

好,了解了这些之后,我们需要先后考察两个问题:

第一、美国新任总统能否仅凭总统权力即可授权财政部储备BTC(大饼)并发行“大饼券”?

第二、美联储能否在不修订《1913年联邦储备法案》的条件下,事急从权,把“大饼券”计入资产负债表?

对于第一个问题。美国第35任总统约翰·F·肯尼迪(John F. Kennedy)已经做出了示范。

1963年6月4日,肯尼迪总统签署了一项行政命令,即11110号行政令(Executive Order 11110)。该行政令授权美国财政部根据《1920年白银购买法案》(Silver Purchase Act of 1920),拿财政部拥有的白银储备为基础,以财政部的名义发行“白银券”(Silver Certificate)的权力。

本质上,白银券是美国货币的一种形式,可以与等值的实物白银相互兑换。

1963年11月22号,肯尼迪总统遇刺身亡。

收音机里彷佛传出女歌手的声音:

「想要问问你敢不敢 / 像你说过那样的爱我 /

想要问问你敢不敢 / 像我这样为爱痴狂

想要问问你敢不敢 / 像你说过那样的爱我 /

像我这样为爱痴狂 / 到底你会怎么想」

对于第二个问题。美联储已经亲自示范过了。

2008年金融危机期间,美联储采取了一系列非常规货币政策,包括购买MBS和其他金融资产,以提供流动性并支持美国经济。这一政策被称为量化宽松(Quantitative Easing,QE)。

《1913年联邦储备法案》第14条第2款规定,美联储可以购买政府债券(如美国国债)来管理货币供应和稳定经济,但该法案并没有明确授权美联储购买与政府无关的私人资产,如抵押贷款支持证券(MBS)。

核心问题是:美联储的权力,究竟属于公权还是私权?

毕竟,公权力,法无授权不可为。如果法律没有明文规定美联储可以亲自下场购买MBS,那么它直接购买MBS就是涉嫌违法的。

但是,美联储作为美国的央行乃至于全球的央行,却是一个bug般的存在。美联储事实上是一个私人机构而非公共部门。而私权利,是法无禁止则可为。

所以,这就可以灵活释法了。

通常的解释是这样的:

一方面,《1913年联邦储备法案》并没有明确禁止美联储购买特定类型的资产。

二方面,美联储找到了其他一些法律来为自己的“事急从权”背书,包括像《1932年紧急银行法》(Emergency Banking Act of 1932)和《2008年金融稳定法案》(Financial Stability Act of 2008)等法律。这些法律授权美联储,在特定的紧急情况下,可以采取更多的非常规货币政策,被认为是为美联储在危机期间购买MBS提供了法律依据。

总而言之,言而总之,美联储解释说,购买MBS是出于货币政策和金融稳定的需要,而且是为了应对金融危机的特殊情况下采取的紧急措施。因此,尽管这些举措不符合《1913年联邦储备法案》的字面规定,政府通过新的授权为这些措施提供了法律基础。

事实上,美国各级法院也从并未明确裁定这些行为违反《1913年联邦储备法案》,而是将其视为紧急应对措施。

因此,结论就是,尽管存在法律的灰色地带,这一举措并未被视为直接违反《1913年联邦储备法案》。

教链反复提过,美联储一直在悄悄地把手里的“灰色”的MBS仓位置换成合法的美债仓位。

这一屁股屎,它从2008年一直擦到今天。

所以说,就算是不寻求法律改变,美联储也是可以通过灵活解释自身的权力性质,来给自己做什么不做什么找到法律依据的。

最后,教链还需要提一句,全球央行们还有一个国际协调组织叫做BIS(国际清算银行)。这是二战后国际金融秩序的一部分。

BIS的成员主要由全球的中央银行组成,目前已有约60个成员。这些成员包括全球经济重要国家的中央银行,如美国的美联储、欧洲的欧洲央行、中国的人民银行等。它成立于1930年,总部位于瑞士巴塞尔,称得上是中央银行的银行。

1974年,国际清算银行(BIS)设立了巴塞尔委员会(BCBS, Basel Committee on Banking Supervision),旨在制定国际银行业的监管标准和准则。

巴塞尔委员会的主要职能是制定与银行资本充足、风险管理、银行监管等相关的国际标准,尤其是关于资本充足率、流动性要求、风险加权资产等方面的规定。它通常会发布一系列监管标准和建议,供全球各国金融监管机构参考和采纳,以确保银行体系的健康和稳定。

1988年,巴塞尔委员会推出了巴塞尔协议I,它是全球银行资本充足要求的首次标准化。

2004年,巴塞尔委员会发布了巴塞尔协议II,这是对巴塞尔协议I的进一步完善和扩展。

2010年,在全球金融危机后,巴塞尔委员会推出了巴塞尔协议III,这是为了提高银行的资本质量,增强银行系统在危机中的抗风险能力。

可见,BIS(国际清算银行)和巴塞尔委员会在全球银行监管中扮演着至关重要的角色。巴塞尔委员会通过BIS设立,负责制定全球银行业的监管标准,而巴塞尔协议(I、II、III)则是这些标准的具体体现。

全世界的央行们,包括美联储,如果要把什么资产纳入自己的资产负债表,即所谓对某种资产进行风险暴露,通常是需要通过BIS在巴塞尔框架中进行制定标准,然后各成员央行才可好按此行事。

巴塞尔协议叫做协议而不是法律,是因为它是靠各成员自律遵守,而不是像法律那样是通过暴力机关强制执行的。

好巧不巧,早在2022年12月份,BIS就发布过一个报告,主要意思说的是,各国央行自2025年起将获准配置不超过2%的比特币。

Disclaimer: The information on this page may come from third parties and does not represent the views or opinions of Gate. The content displayed on this page is for reference only and does not constitute any financial, investment, or legal advice. Gate does not guarantee the accuracy or completeness of the information and shall not be liable for any losses arising from the use of this information. Virtual asset investments carry high risks and are subject to significant price volatility. You may lose all of your invested principal. Please fully understand the relevant risks and make prudent decisions based on your own financial situation and risk tolerance. For details, please refer to

Disclaimer.