Auteur original : Deep Tide TechFlow

Au fur et à mesure que le récit tourne, l’attention du marché se déplace progressivement vers Ethereum.

Et les diverses recherches de Vitalik sur Ethereum contiennent souvent la possibilité de diriger de nouveaux points chauds. Le 28 décembre, Vitalik a publié un article de blog de recherche explorant comment gérer le grand nombre de charges de signatures sur le réseau Ethereum sans sacrifier la décentralisation.

(À lire aussi : S’en tenir à 8192 signatures par créneau post-SSF : comment et pourquoi)

Dans le même temps, Vitalik a également proposé une solution dans ses recherches : l’utilisation de la DVT (technologie de validation distribuée) pour construire un pool de staking de décentralisation.

Comme nous le savons tous, le mécanisme de consensus d’Ethereum s’est transformé en un point de vente avec un mécanisme de jalonnement après l’achèvement de la fusion. À l’heure actuelle, plusieurs grands fournisseurs de services de promesses de dons ont monopolisé une grande part de marché, ce qui a également soulevé des inquiétudes quant au centre de services de promesses de dons.

Charge haute performance, centralisation du jalonnement, Vitalik veut résoudre le problème… On en revient à l’ancien récit de « l’optimisation d’Ethereum ».

(Pour les téléspectateurs qui ne sont pas familiers avec DVT, vous pouvez consulter ceci : Après la fusion d’Ethereum, la technologie de vérification distribuée DVT est cruciale)

En ce qui concerne DVT, le premier projet qui vient à l’esprit sur le marché est le seul projet qui utilise la technologie de vérification distribuée dans SSV — domaine actuel du jalonnement de liquidité, avec une capitalisation boursière d’environ 200 millions de dollars seulement.

Cependant, en raison de l’écologie relativement mature d’Ethereum, une fois qu’un récit technique est ravivé, c’est en fait un bon choix d’éviter la direction d’investissement de la pile et de rechercher des rendements bêta relativement stables.

Par conséquent, en plus du projet logique simple de SSV, le Lido lui-même mérite également qu’on s’y attarde.

Casser le stéréotype du staking centralisé LDO

Une erreur logique classique : celui qui a une part de marché élevée dans la voie du staking de liquidité est centralisé.

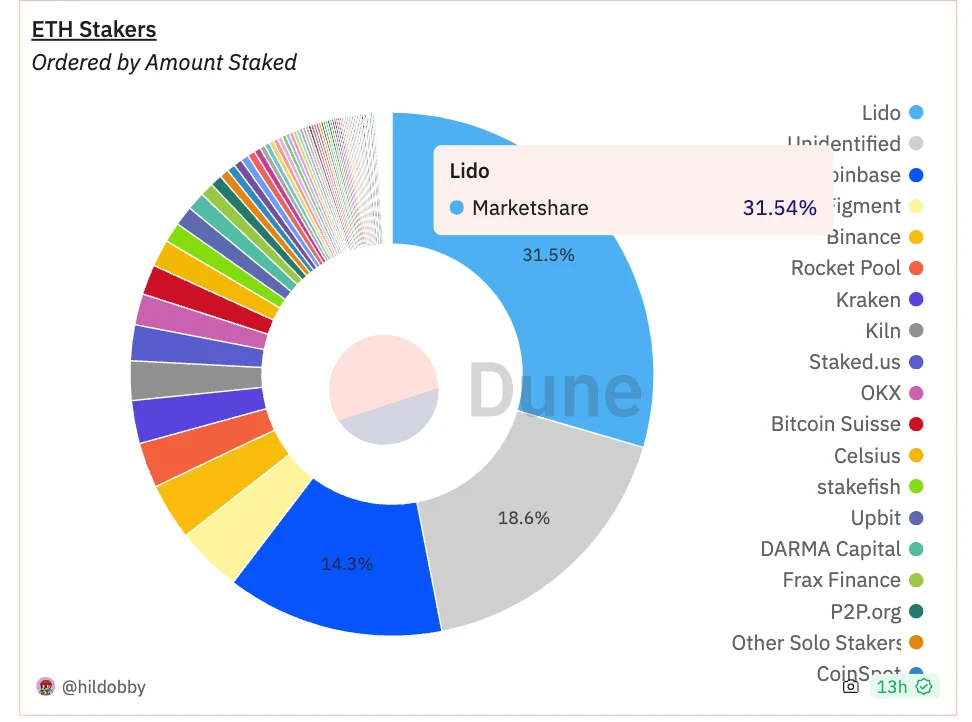

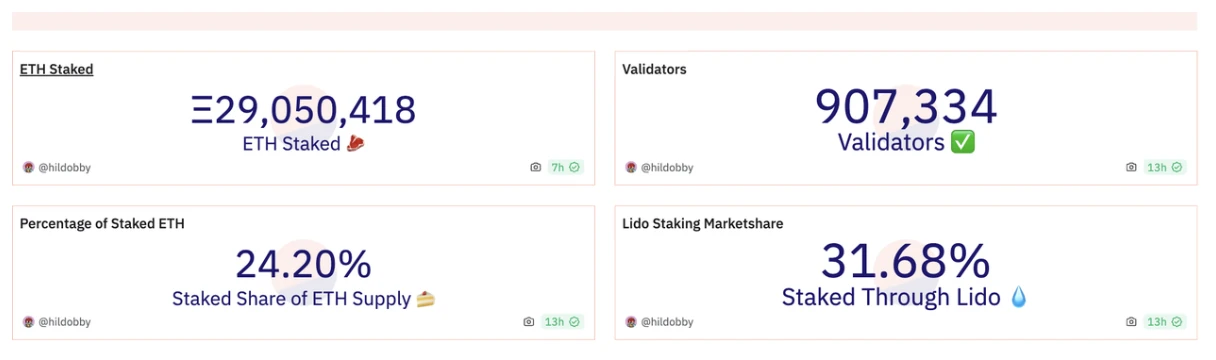

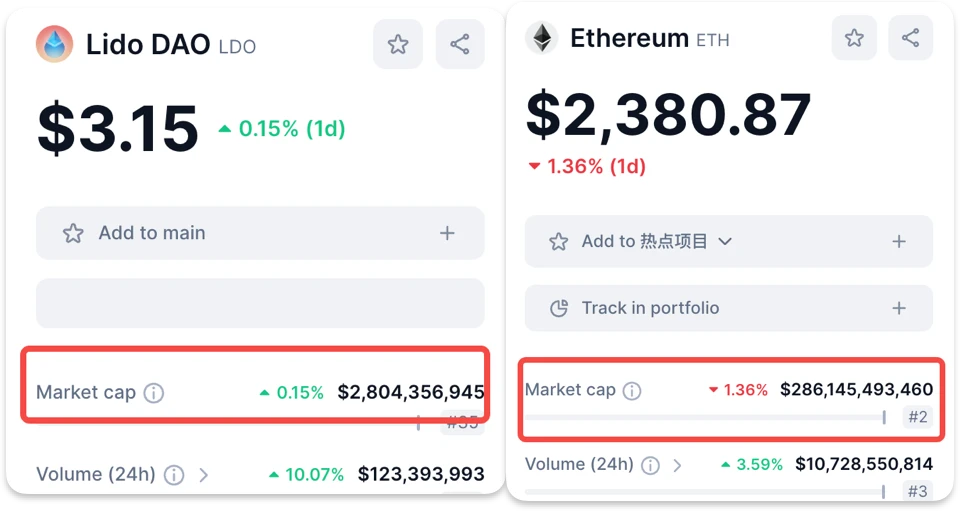

À en juger par les données, le Lido occupe 3% des parts de marché, ce qui est en effet une position dominante. Cependant, le monopole de la part de marché et la centralisation de la méthode de nantissement sont en fait deux choses différentes.

Une part de marché élevée ne peut que signifier que vous êtes le patron et que vous êtes peut-être le seul, mais le patron lui-même utilise les méthodes techniques pour s’engager, en fait, doit encore être soigneusement examiné.

En novembre dernier, Lido utilisait déjà le schéma DVT mis en avant par Vitalik pour mettre en œuvre des validateurs dits distribués. Lido appelle cette solution un « simple module DVT » et est prise en charge par ObolNetwork et ssv_network.

Dépouillé des détails techniques de la solution, en termes simples, Lido permet désormais à plusieurs opérateurs de nœuds de gérer différents nœuds et de parvenir à un consensus pour remplir les responsabilités du validateur. Dans le même temps, il offre également un plus large éventail d’opportunités de participation des opérateurs de nœuds, améliorant ainsi la décentralisation, la distribution et la résilience du réseau.

Le module Simple DVT permet désormais aux stakers individuels, aux stakers communautaires, aux opérateurs de nœuds existants et à d’autres organisations de staking de participer au réseau de test de Lido, qui sera mis à jour sur le réseau principal avec une plus grande variété de validateurs.

À partir des données du réseau de test, plus de 300 participants et plus de 175 jalonneurs individuels et communautaires ont participé au réseau de test à l’échelle mondiale, et sa distribution de nœuds est de plus en plus décentralisée.

En conséquence, les changements techniques de Lido révèlent en fait une couche d’informations : le projet est déjà compatible avec la TVP récemment relancée de Vitalik.

La question de savoir si les fonds de marché profiteront de l’occasion pour spéculer doit également analyser les autres données fondamentales de Lido.

Obtenez des informations sur vos données et recherchez des gains bêta

Qu’en est-il des autres fondamentaux de Lido en dehors de la technologie ?

Nous savons tous que Lido est le leader du staking de liquidité, représentant près de 30% de la part de staking. Mais avec des données aussi absolues, il n’y a aucun moyen de voir son potentiel ou sa place pour la spéculation sur les capitaux.

Mais si vous faites une série de comparaisons, il est facile de voir les opportunités :

- Les ETH mises en jeu dans Lido représentent environ 8 % de la ETH totale sur le marché actuel, en revanche, la capitalisation boursière de LDO token est inférieure à 1 % de la capitalisation boursière totale ETH token— capitalisation boursière qui peut être sous-estimée par rapport à la contribution du staking de liquidité ;

Une comparaison plus intuitive est qu’avec la mise à niveau Ethereum Merge permettant aux utilisateurs de retirer les ETH qu’ils ont misés, les ETH de chaque pool de staking de liquidité seront théoriquement réduites ;

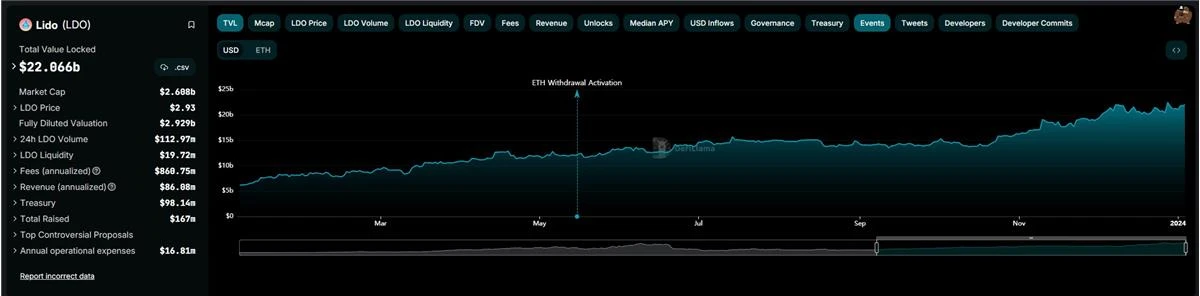

Cependant, les données de DefiLlama montrent que la TVL de Lido augmentera au lieu de diminuer en 2023, ce qui signifie que la quantité de ETH mise en jeu par les utilisateurs via Lido a augmenté.

Dans le même temps, l’analyse technique des analystes extranet et des KOL montre que les LDO franchissent le niveau de résistance des 1 an et demi derniers, tout en franchissant la tendance baissière de près de 20 mois.

Bien que l’analyse purement technique ne guide pas la recherche d’investissement, de bons fondamentaux (revenons au récit de la TVP) associés à des changements dans les modèles techniques donnent en fait aux fonds de marché une certaine raison et une certaine marge de manœuvre pour opérer.

Certes, parier sur des projets avec des capitalisations boursières plus petites tels que SSV et ObolNetwork peut générer des rendements plus élevés, mais cela signifie également des changements drastiques dans les prix des jetons.

La renaissance de la technologie DVT, l’accent mis par le marché sur le récit d’optimisation d’Ethereum (comme l’EVM parallèle) et la prochaine mise à niveau de Cancun au premier trimestre de cette année ont en fait fourni un débouché visible et une fenêtre d’opportunité pour que les fonds reviennent dans l’écosystème Ethereum ;

Tout en se concentrant sur les projets à faible capitalisation boursière, le choix d’un leader étroitement lié aux titres liés à la ETH peut également être un choix relativement sûr et sécurisé pour obtenir des rendements bêta.

Après tout, sur le marché des crypto-monnaies, les anciens projets se rétablissent souvent rapidement lorsque personne n’y prête attention, et ils verront alors d’innombrables justifications pour cette récupération dans la surcharge d’informations.

Prendre des décisions relativement sûres avant la récupération est bien mieux que de manger des queues de poisson après beaucoup de buzz.