Le marché en un coup d’œil

La semaine dernière, les actions européennes et américaines se sont bien comportées, et la masse salariale non agricole, plus importante que prévu, n’a que légèrement fluctué, et en fin de compte, les actions américaines ont clôturé le même jour. Les marchés boursiers chinois et japonais ont pris du retard, principalement parce que la Chine a été dégradée par Moody’s, et que les actions japonaises se sont fortement appréciées en raison du yen. Le prochain pivot de la Fed vers la stabilité des taux d’intérêt pourrait être le catalyseur d’une rotation des gagnants vers les retardataires cette année, les gains de Magnificent 7 accusant un retard de 7 % sur les actions à petite capitalisation au cours des trois dernières semaines, et un écart de valorisation important créant une opportunité de rattrapage pour les marchés à la traîne :

La baisse des rendements obligataires s’est accompagnée d’une amélioration des prévisions de croissance sur les marchés des actifs à risque, et les actions, y compris les investisseurs en cryptomonnaies, ne semblent pas assimiler un nouvel assouplissement de la Fed à une probabilité accrue de récession, le récent sentiment GOLDILOC s’est insinué, et la baisse des rendements réels et le renforcement des prix des actions dans la croissance économique conduisent généralement aux cycles de rendement des actions les plus forts.

Mais avec une économie plus faible à l’approche du début de 2024 et un marché des taux d’intérêt surévalué, l’appétit pour le risque devrait diminuer, puis augmenter. Les obligations et leurs alternatives, telles que les secteurs défensifs traditionnels, émergeront à mesure que l’économie s’affaiblira au début de 2024, puis réapparaîtront avec le retour de la croissance, avec des opportunités dans les petites capitalisations et les actions de croissance susceptibles de réapparaître à une date ultérieure.

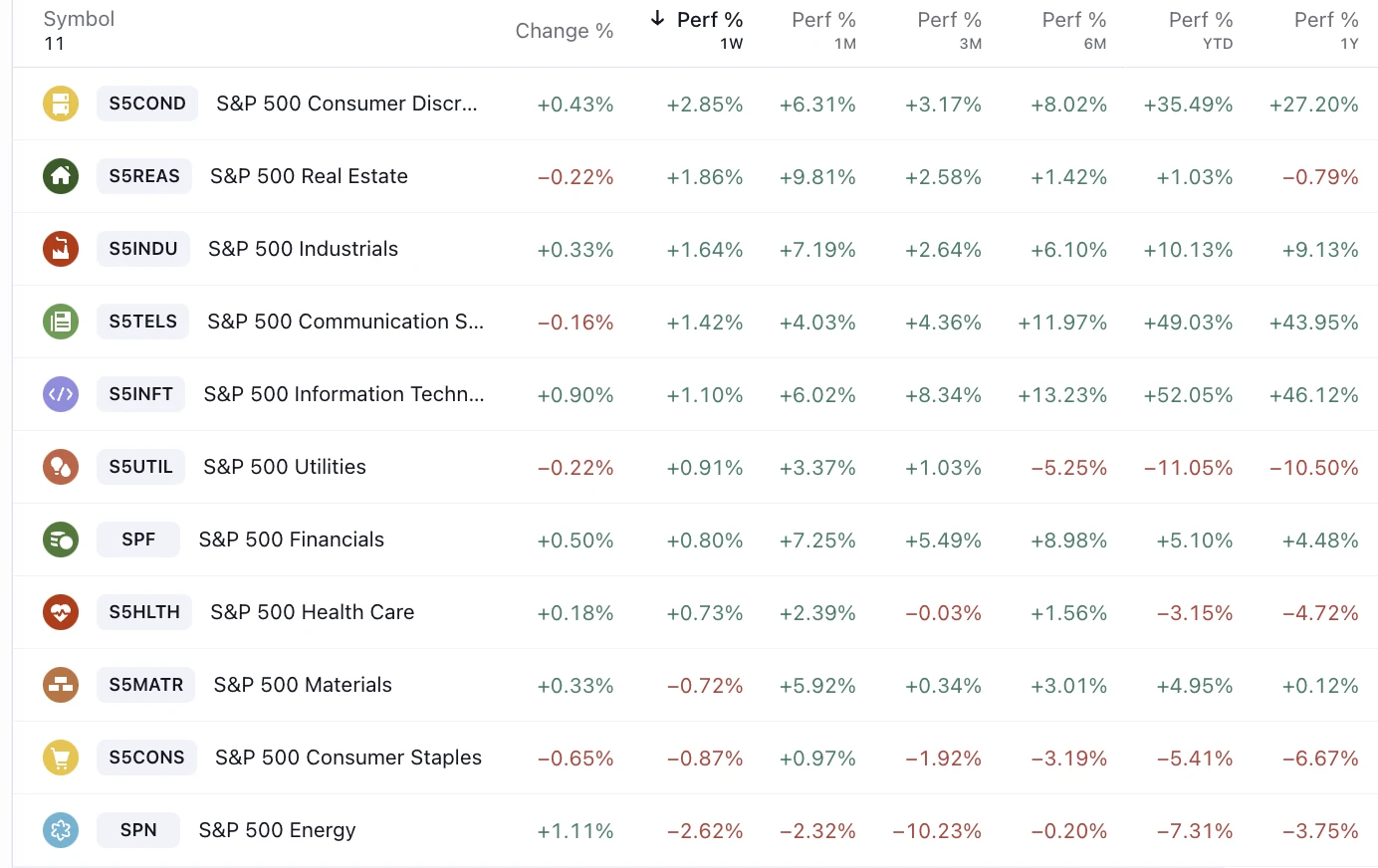

Les entreprises les plus performantes de la semaine dernière ont continué d’être fortement dépendantes des prêts, qui sont sensibles aux taux d’intérêt, avec des options de consommation et d’immobilier :

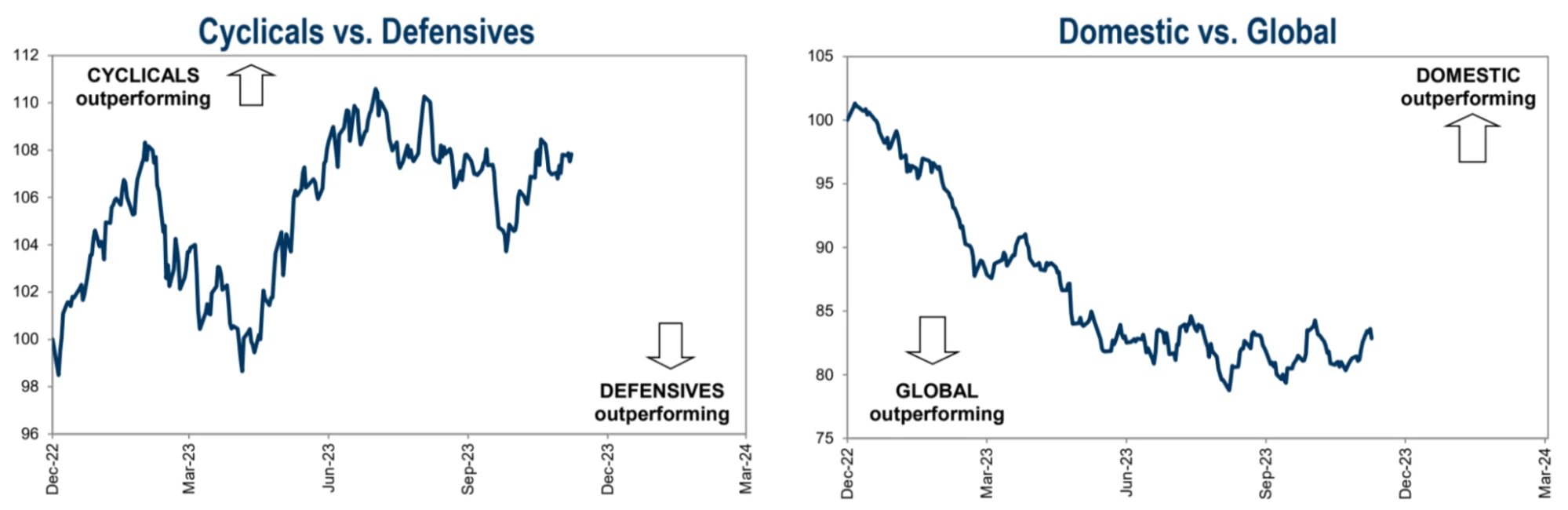

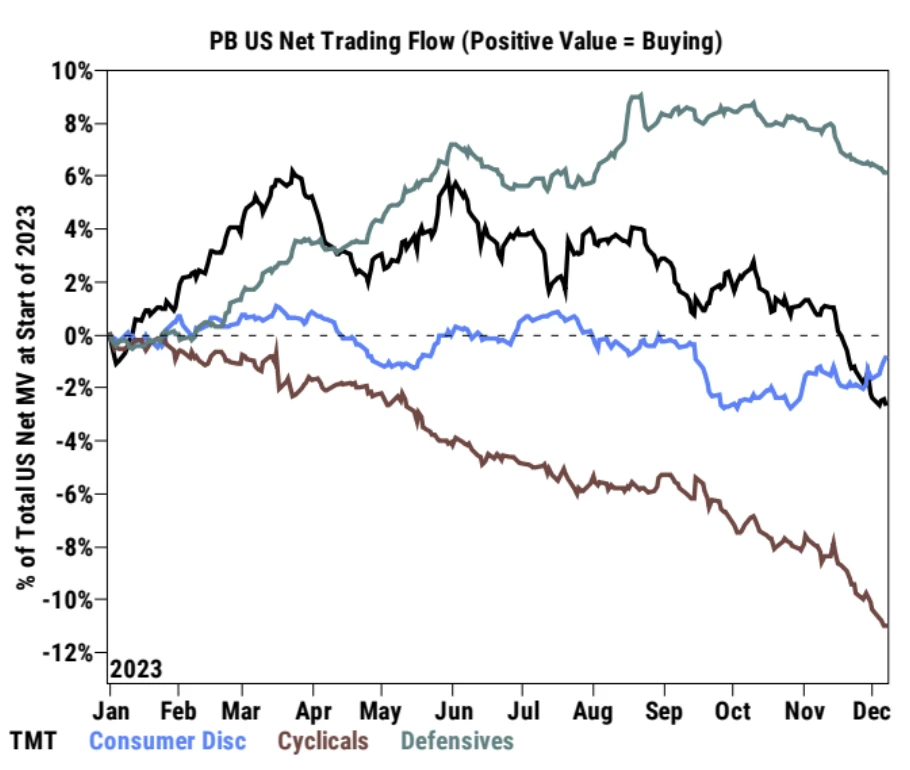

Ces dernières semaines, la relation entre les actions cycliques et défensives est dans l’impasse, les actions américaines surperformant légèrement le reste du monde :

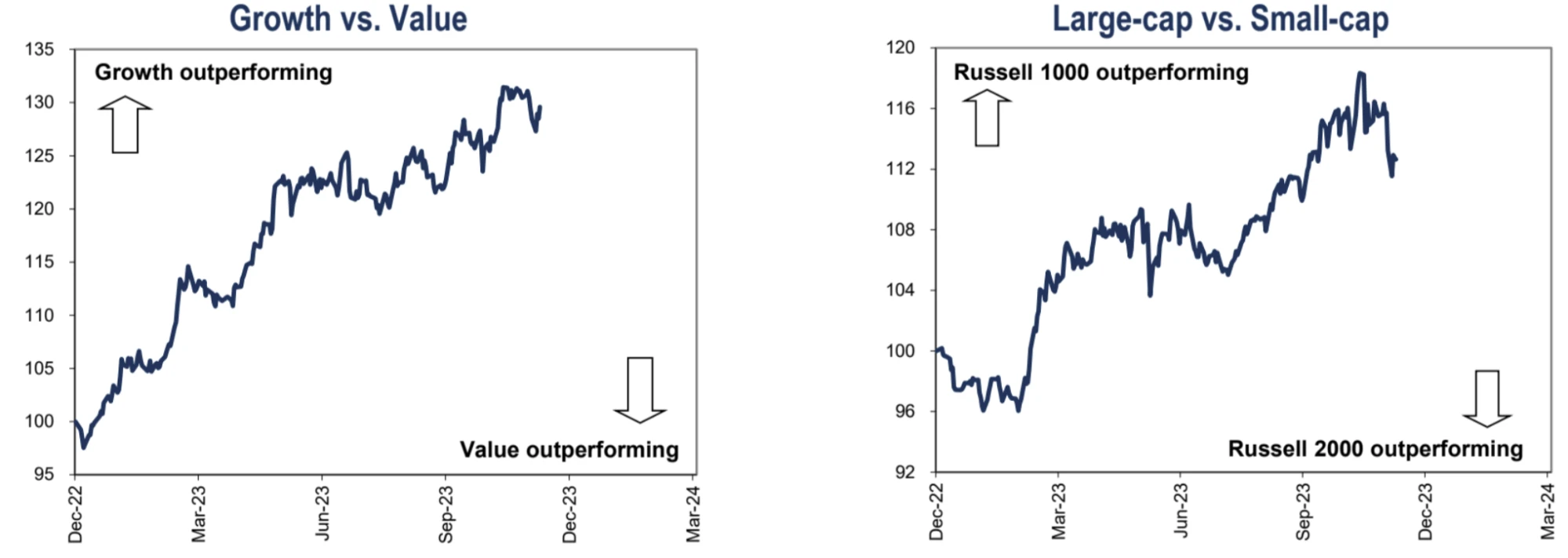

Au cours des dernières semaines, la tendance s’est inversée tant pour les valeurs de croissance que pour les valeurs de valeur. Les actions de croissance commencent à chuter et les actions de valeur commencent à rebondir. Cependant, un tel renversement de tendance n’est pas aussi évident que le renversement de tendance des actions à grande capitalisation et des actions à petite capitalisation, combiné aux données de position, nous pouvons constater que le marché prend beaucoup de risques, couvre les petites capitalisations et n’est pas prêt à abandonner pour une forte croissance :

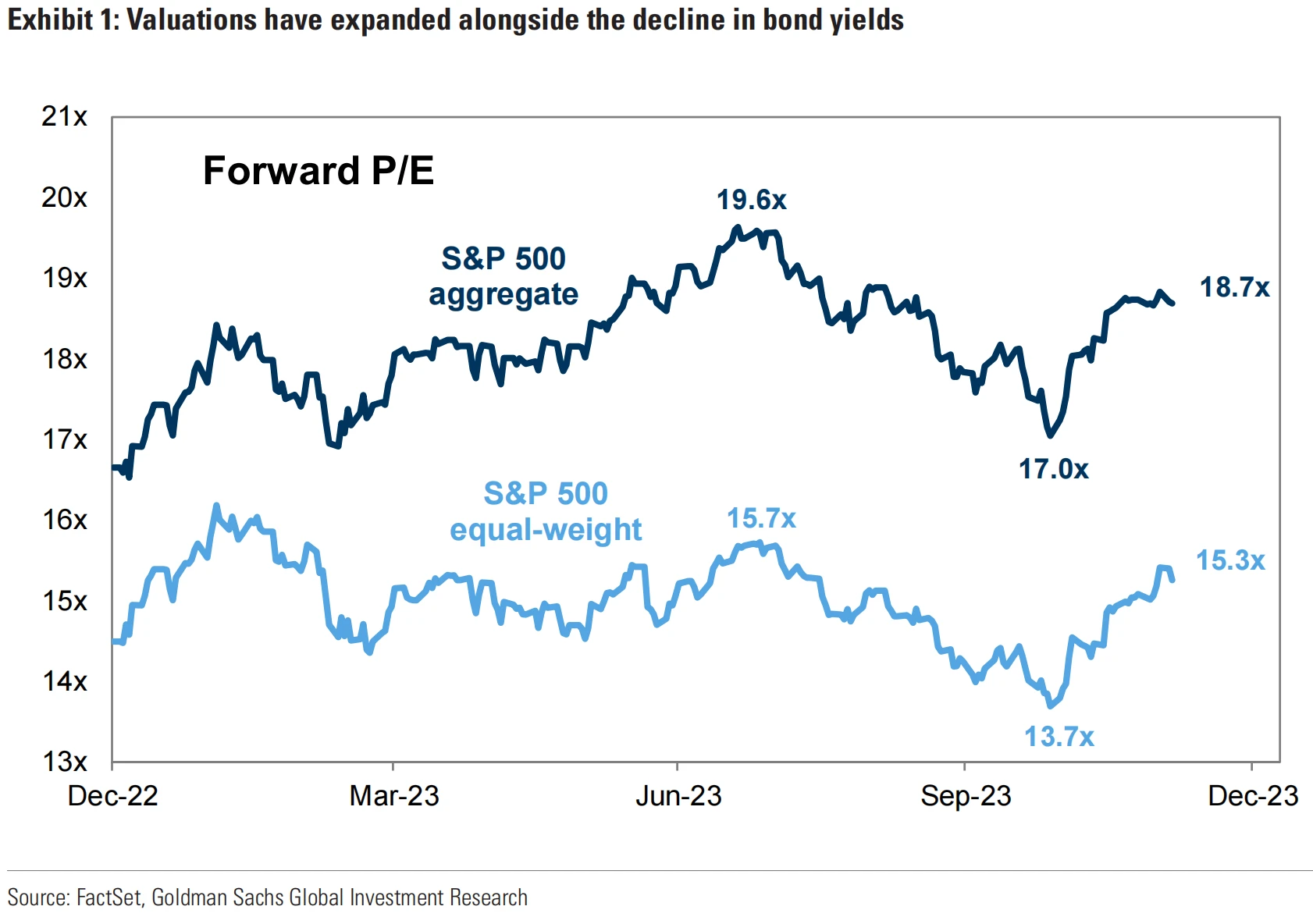

La principale raison de la hausse de 11 % du S&P 500 au cours du dernier mois est due à l’expansion des valorisations, et non à l’amélioration des fondamentaux des bénéfices. le ratio cours/bénéfice équipondéré du SPX de 14x à un modeste 15x ; Le ratio cours/bénéfice standard est passé de 17x à 18,7x, juste en dessous du sommet de juillet. :

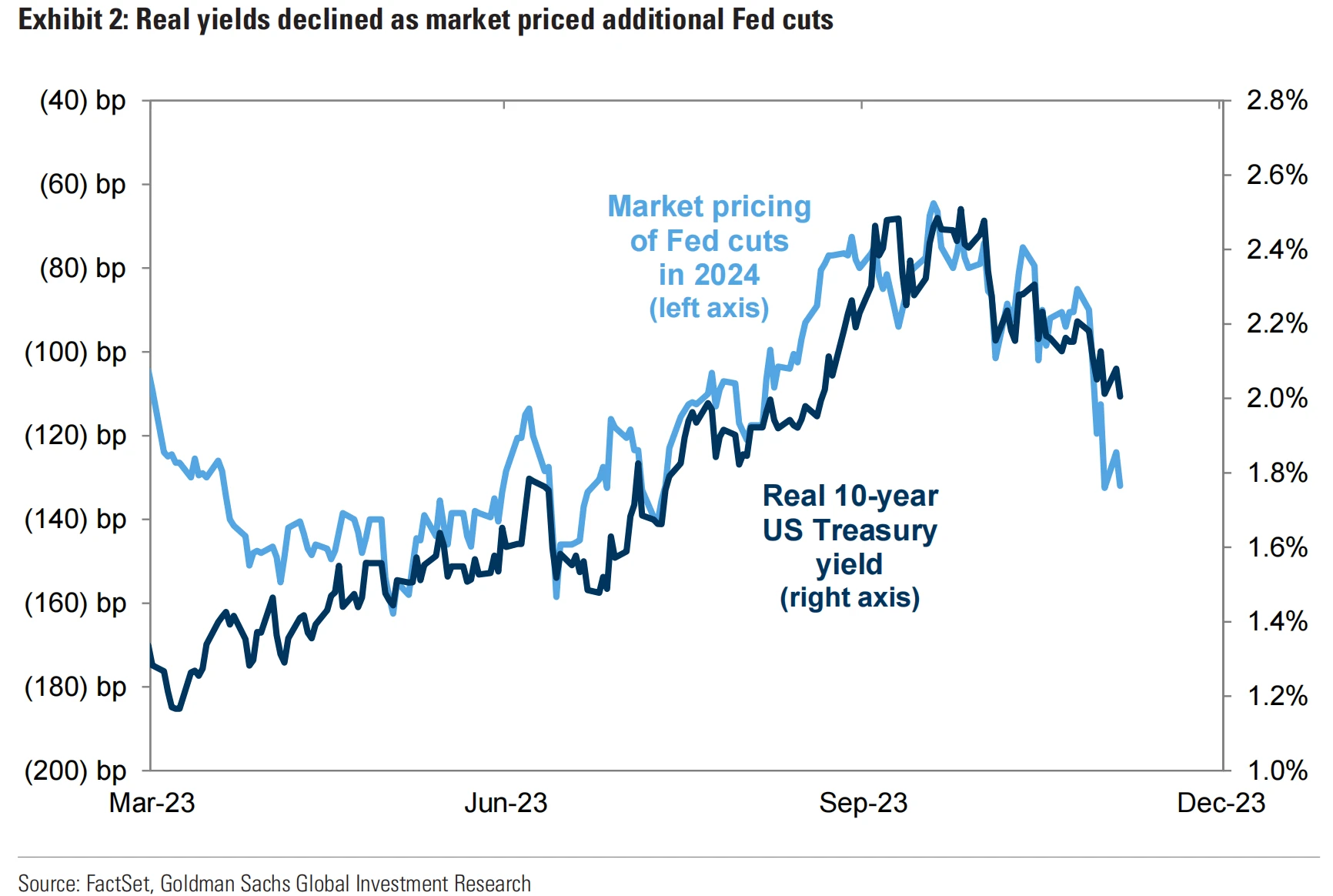

Baisse des rendements réels : À mesure que les rendements réels (c’est-à-dire les taux d’intérêt corrigés de l’inflation) baissent, le coût des fonds sur le marché devient moins cher, ce qui fait grimper les cours des actions.

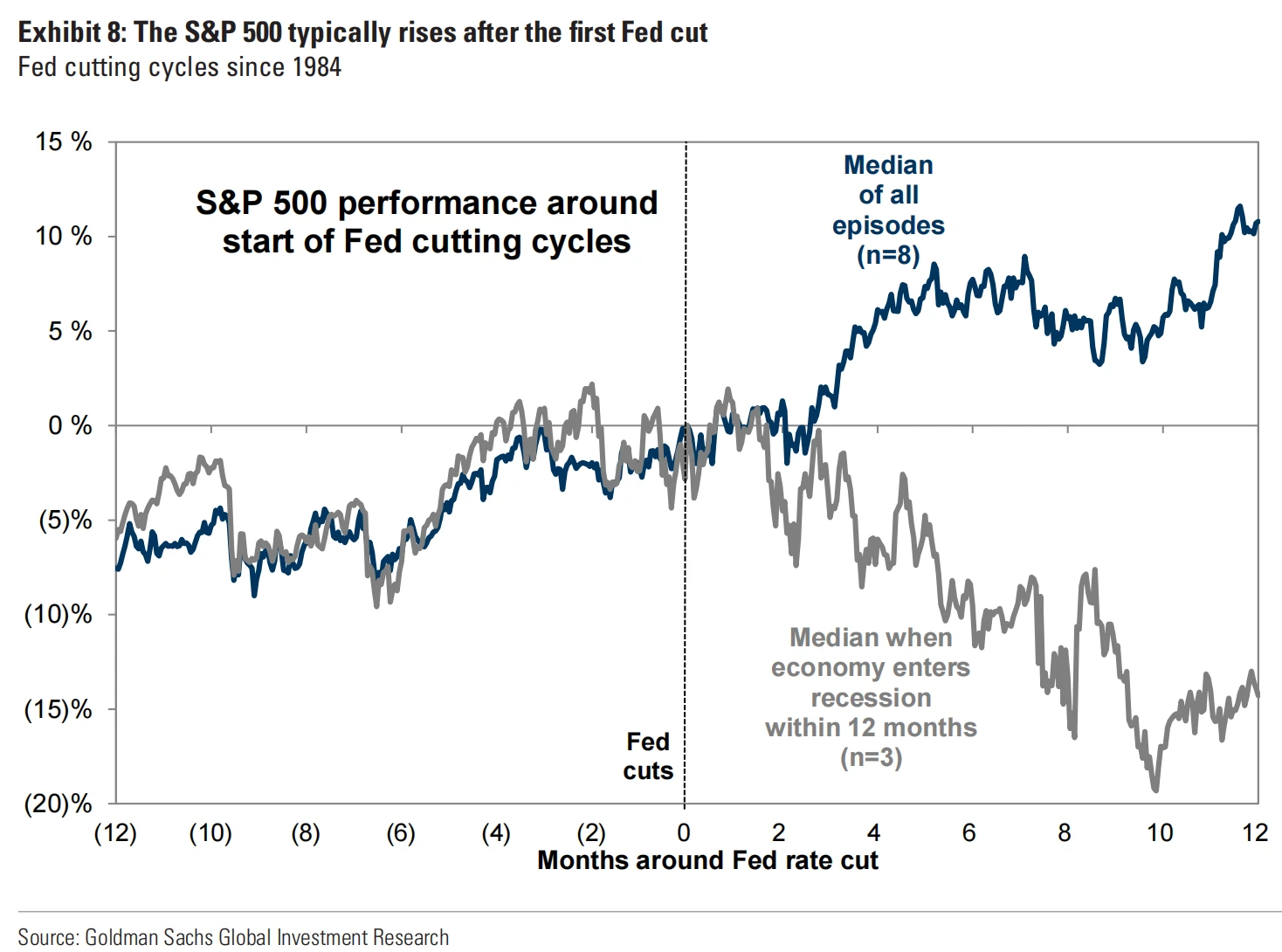

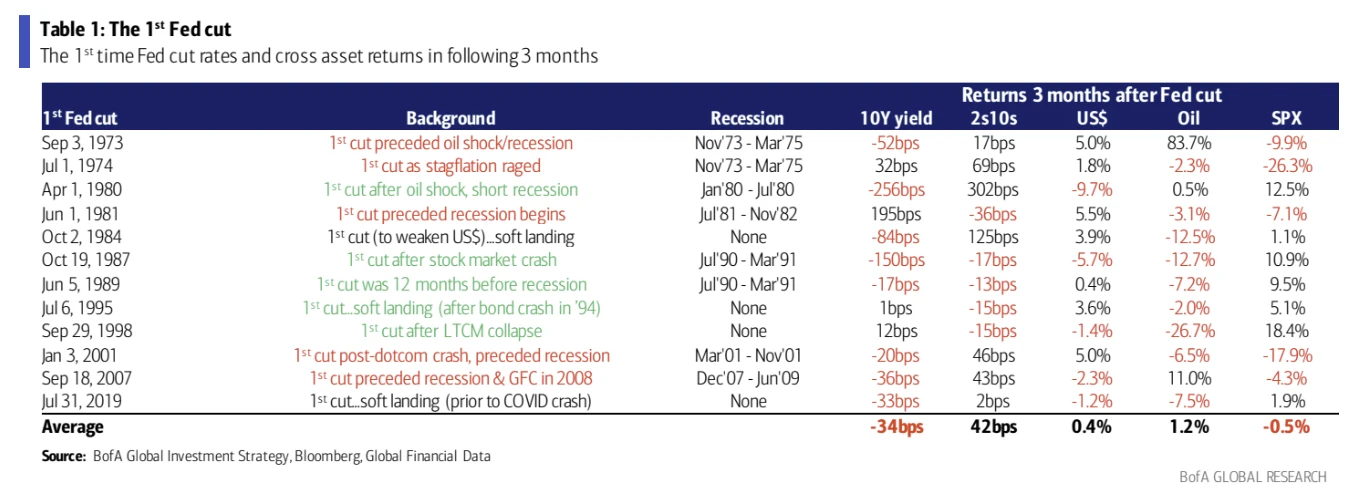

Les données historiques montrent que les valorisations et les prix augmentent généralement après la fin du cycle de hausse des taux de la Fed, mais la croissance économique reste le facteur déterminant. Au cours des 8 derniers cycles de baisse des taux de la Fed depuis 1984, le S&P 500 a généralement augmenté de 2 % au cours des 3 premiers mois suivant la première baisse de taux et de 11 % au cours des 12 mois suivants. Les attentes selon lesquelles la Fed est sur le point de réduire les taux d’intérêt signifient que le marché boursier augmente généralement avant la première baisse de taux. Cependant, les résultats ont été largement diffusés, allant de +21 % (1995) à -24 % (2007) au cours des 12 mois suivants.

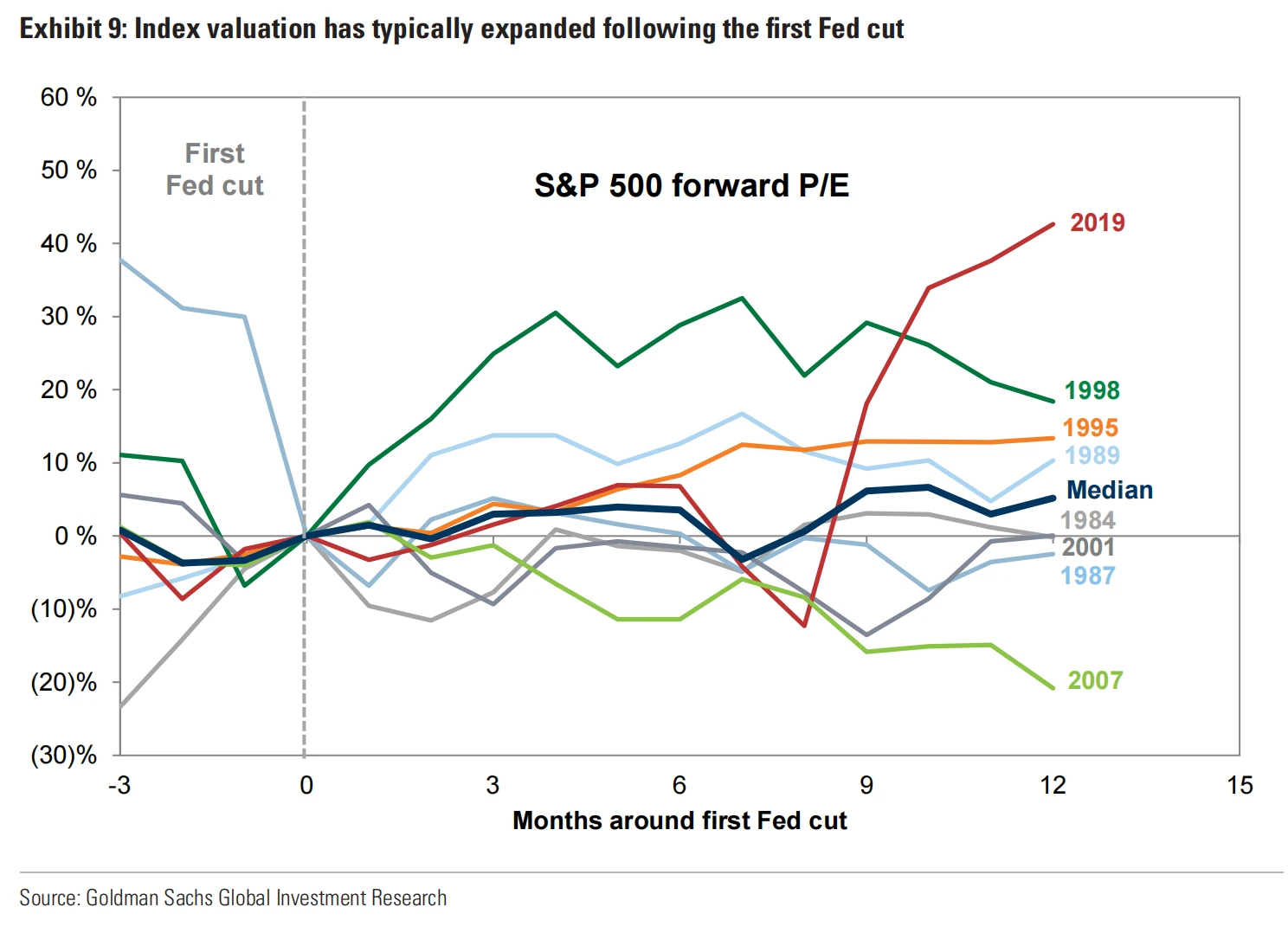

**Le contexte économique des États-Unis en 1995 était le suivant :

- La croissance économique a ralenti mais a été bonne en termes absolus, la croissance du PIB étant tombée à 3,0 % contre 4,0 % en 1994.

- L’inflation a augmenté, mais pas en termes absolus, la croissance de l’IPC en glissement annuel passant de 2,8 % en 1994 à 3,0 %.

- Le taux de chômage a baissé, passant de 5,5 % en 1994 à 5,2 %.

Contexte économique des États-Unis en 2007 :

- La croissance économique a ralenti, la croissance du PIB passant de 2,6 % en 2006 à 2,2 %.

- L’inflation a augmenté, la croissance de l’IPC en glissement annuel passant de 3,2 % en 2006 à 4,0 %.

- Le taux de chômage a augmenté, passant de 4,6 % en 2006 à 5,1 %.

Comparez le contexte économique de 2023

- La croissance du PIB américain devrait être de 2,1 % en 2023, inchangée par rapport à 2022 ;

- La croissance de l’IPC américain en glissement annuel pour 2023 devrait tomber à 3,3 %, en forte baisse par rapport aux 7,9 % de 2022

- Le taux de chômage aux États-Unis devrait s’établir à 3,9 % en 2023, essentiellement inchangé par rapport aux 3,8 % de 2022

La Réserve fédérale a commencé à relever les taux d’intérêt en février 1995 pour freiner l’inflation. Cependant, alors que les signes de ralentissement de la croissance économique devenaient de plus en plus évidents, la Fed a cessé de relever les taux d’intérêt en juillet 1995 et a commencé à réduire les taux en août 1995, et l’économie globale était relativement saine, et il y a eu des progrès technologiques majeurs (informatique et Internet) au milieu des années 90, de sorte que le marché boursier s’est redressé avant et après la baisse des taux. Les anticipations de baisses de taux d’intérêt au début de 2007 ont stimulé le sentiment du marché, ce qui, combiné à la bulle immobilière, a entraîné une forte hausse du marché boursier au premier semestre de 2007. Cependant, avec le début de la crise des prêts hypothécaires à risque et de la récession, les investisseurs ont commencé à se rendre compte que la réduction des taux d’intérêt ne résoudrait pas le problème sous-jacent, de sorte que le marché boursier a commencé à baisser.

Les récessions restent donc un problème clé : lorsqu’une récession survient peu de temps après la première baisse des taux de la Fed, les actions ont historiquement sous-performé, et cela s’est produit 3 fois sur 8 cycles :

Historiquement, il y a une probabilité de 8/12 que les rendements baissent trois mois après une baisse de taux, avec une baisse moyenne de 34 pb et une baisse moyenne de 15 pb dans les trois mois précédant la baisse, ce qui montre que l’actif est plus certain :

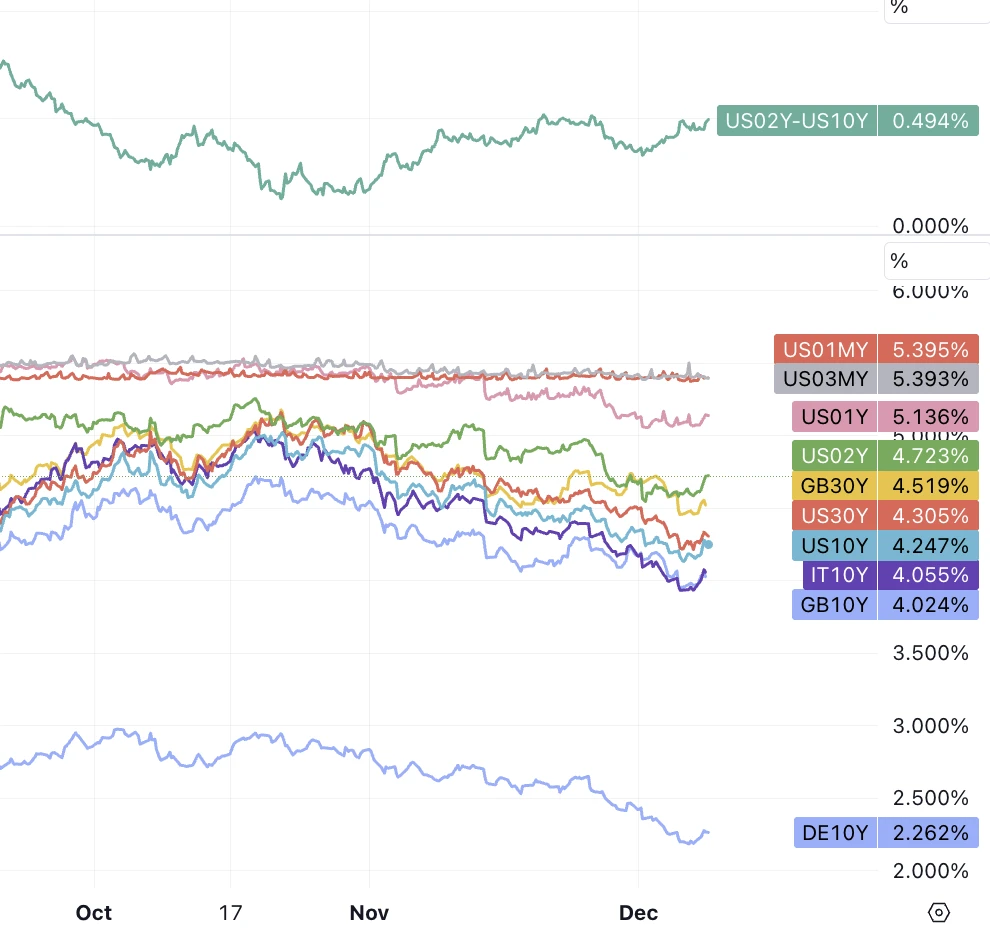

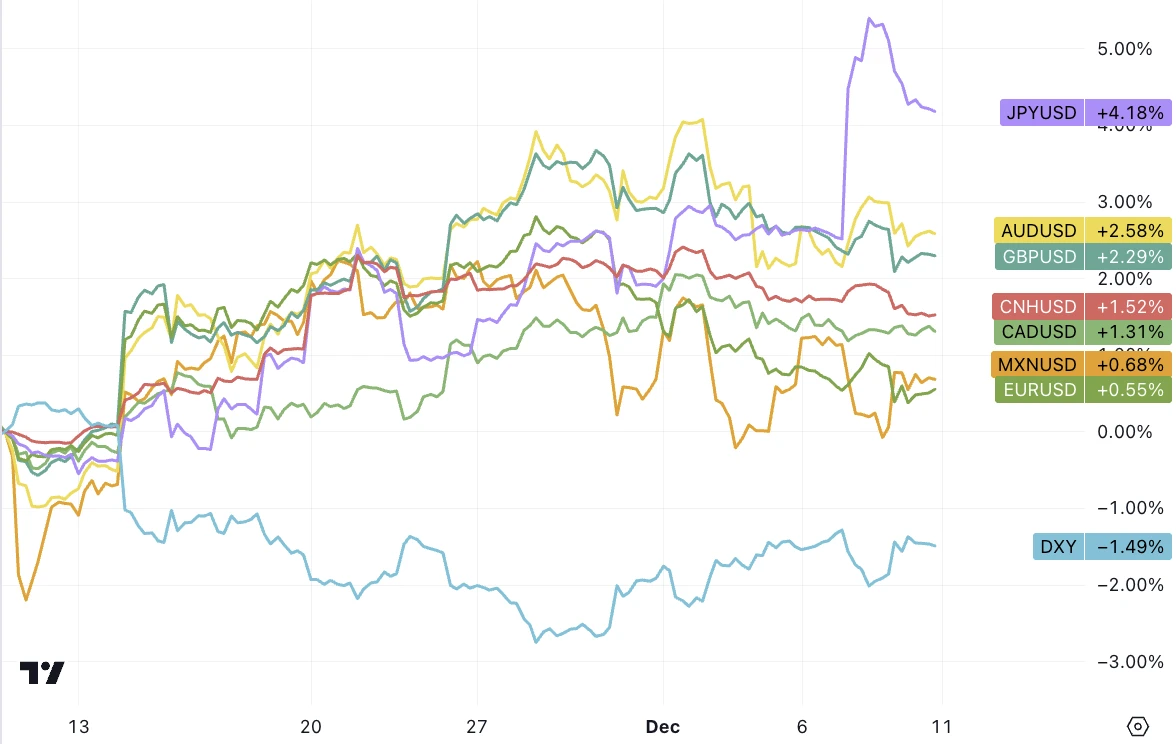

Les rendements ont légèrement rebondi à la fin de la semaine dernière à la suite d’une enquête NFP et de confiance des consommateurs plus importante que prévu, approfondissant l’inversion de la courbe des taux, et le dollar a reçu un peu d’aide, mais la Banque du Japon a relevé les taux d’intérêt et le yen s’est brièvement fortement renforcé de 4 % Mettant une pression considérable sur l’indice du dollar, mais parce que beaucoup de gens ne sont pas optimistes quant à l’économie japonaise et à l’impact négatif des hausses de taux d’intérêt, l’USDJPY n’a baissé que de 1,14 % pour la semaine :

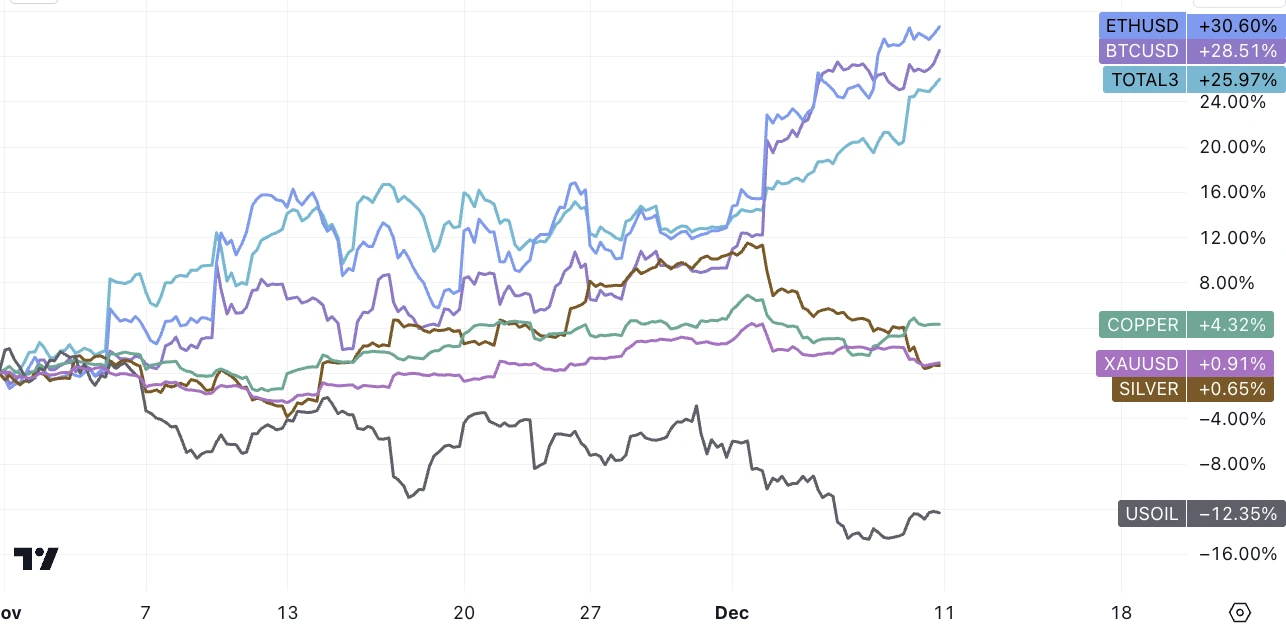

Les monnaies numériques ont continué d’être fortes, mais ALTS a augmenté de plus de BTC et ETH (+6 %) la semaine dernière pour la première fois en 4 semaines, ce qui suggère que le battage médiatique auparavant concentré s’est répandu ; L’or a chuté de 3,4 % sur la semaine, et les prix du pétrole ont de nouveau enregistré une tendance à la baisse, mais le charbon, le minerai de fer et le minerai de lithium ont augmenté, et le contrat à terme sur le carbonate de lithium de la Chine a augmenté pendant deux jours consécutifs, et il semble qu’il y ait eu un marché court :

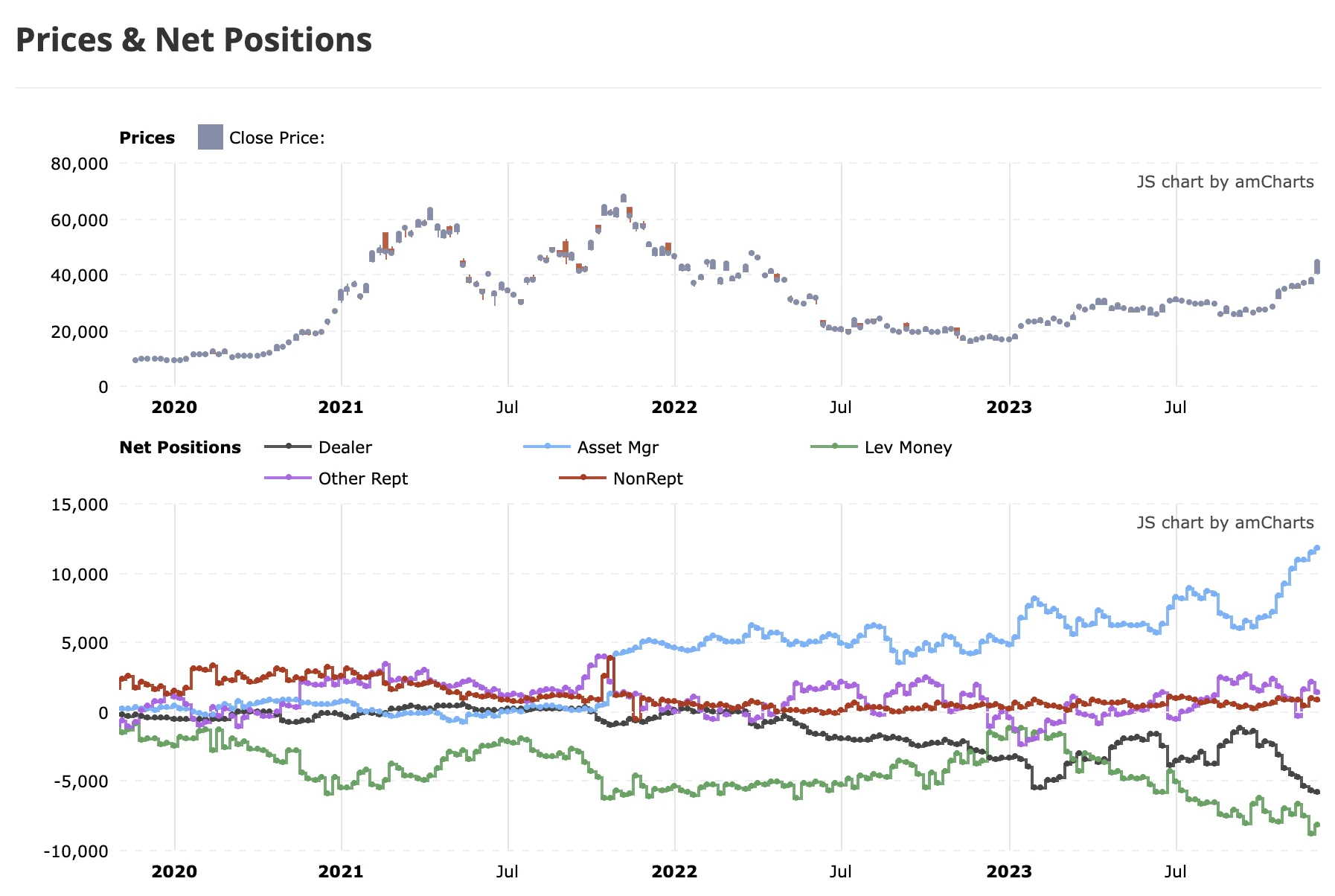

BTC Les positions vendeuses nettes des grands spéculateurs sur les contrats à terme ont légèrement diminué, mais sont restées à un niveau record, et les positions courtes nettes des teneurs de marché ont rafraîchi leurs sommets historiques la semaine dernière, contrairement aux positions longues nettes les plus élevées de tous les temps dans la gestion d’actifs :

Anticipations de taux d’intérêt

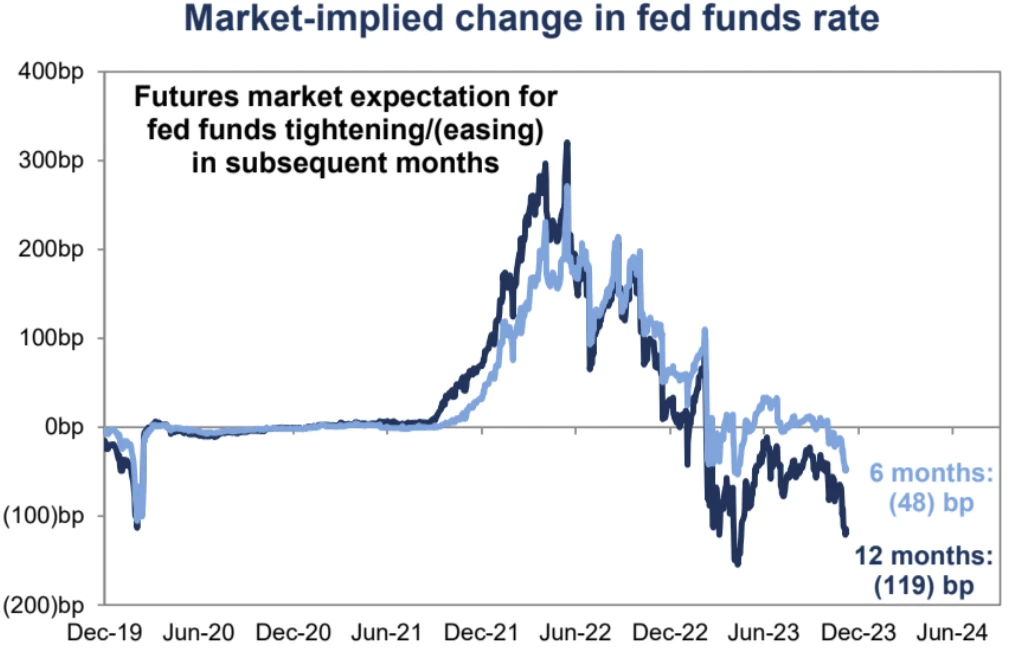

Le marché des taux d’intérêt prévoit actuellement une probabilité de 71 % d’une baisse des taux en mars de l’année prochaine, une probabilité de 100 % d’une baisse des taux en mai et une probabilité de 120 points de base pour l’ensemble de l’année, soit 5 fois, ce qui est un peu extrême, par rapport aux 150 points de base attendus par la panique des marchés lors de la crise bancaire en mars de cette année :

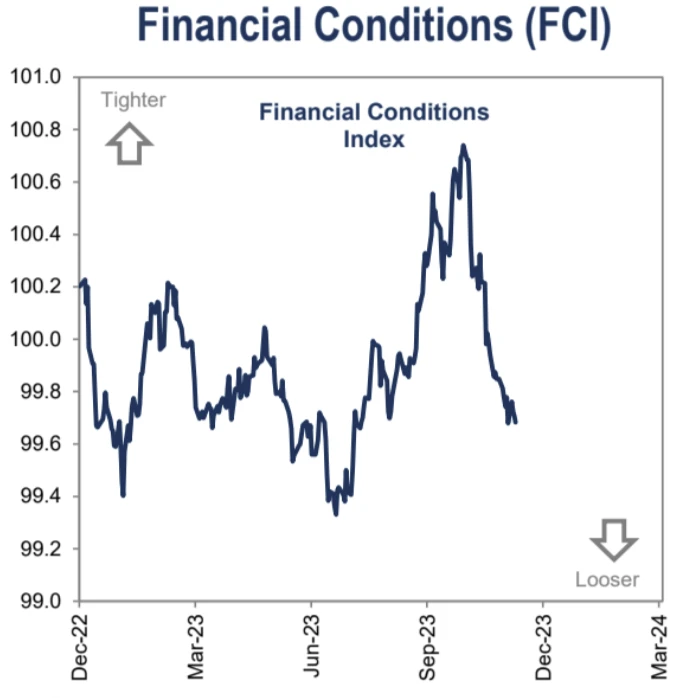

La baisse des taux d’intérêt du marché a poussé l’indice du climat financier à son plus bas niveau depuis quatre mois :

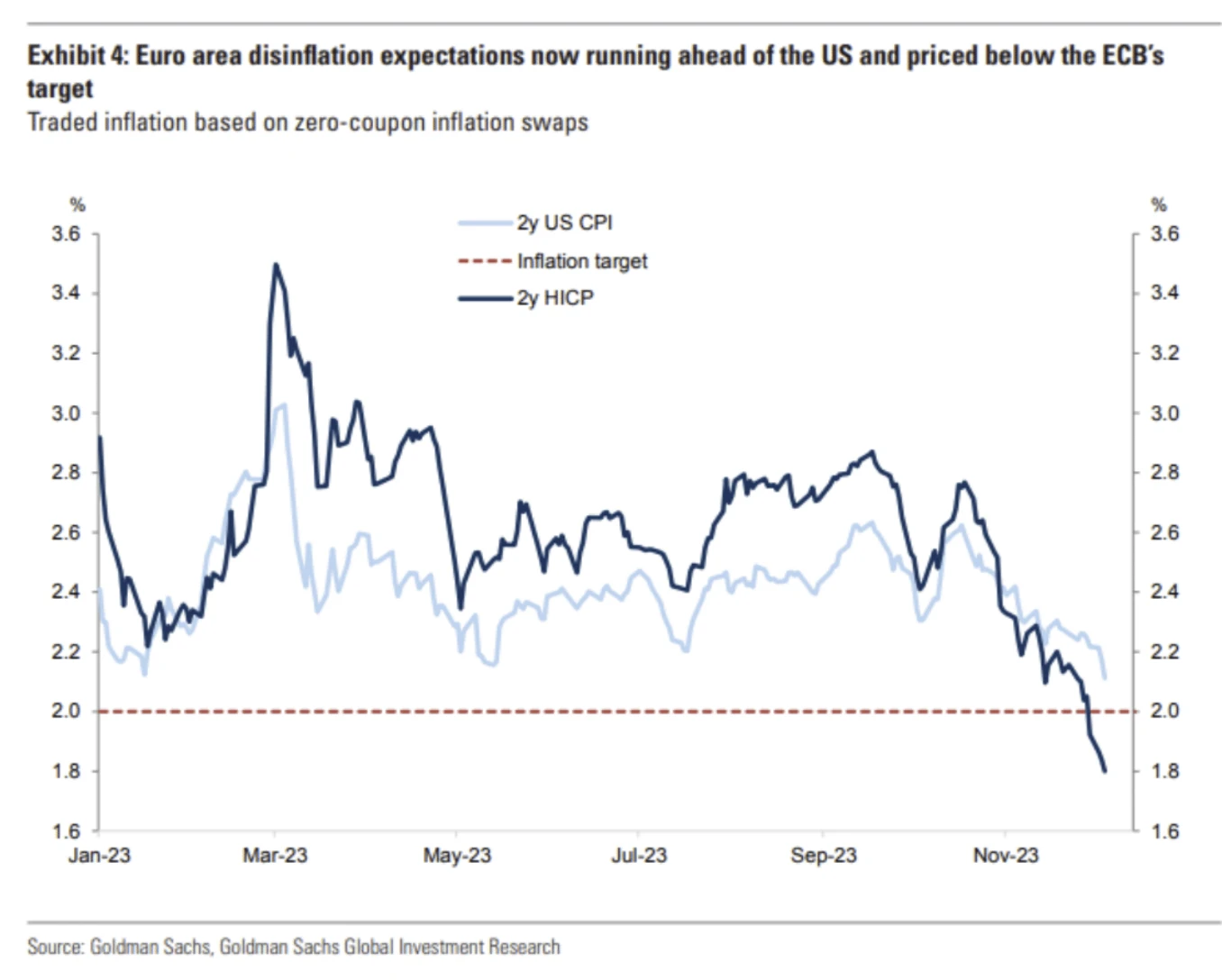

Les attentes extrêmes ne sont pas infondées. Le degré actuel d’inflation plus faible que prévu est loin des attentes générales du début de 2024, d’autant plus que les tendances en Europe indiquent le risque d’une inflation potentiellement plus faible que prévu en Europe, le graphique ci-dessous montrant les anticipations d’inflation à 2 ans en Europe et aux États-Unis évaluées sur la base des dérivés du swap d’inflation à coupon zéro, les États-Unis approchant les 2 % et les anticipations d’inflation de la zone euro étant déjà inférieures à l’objectif d’inflation de 2 % de la BCE de seulement 1,8 % :

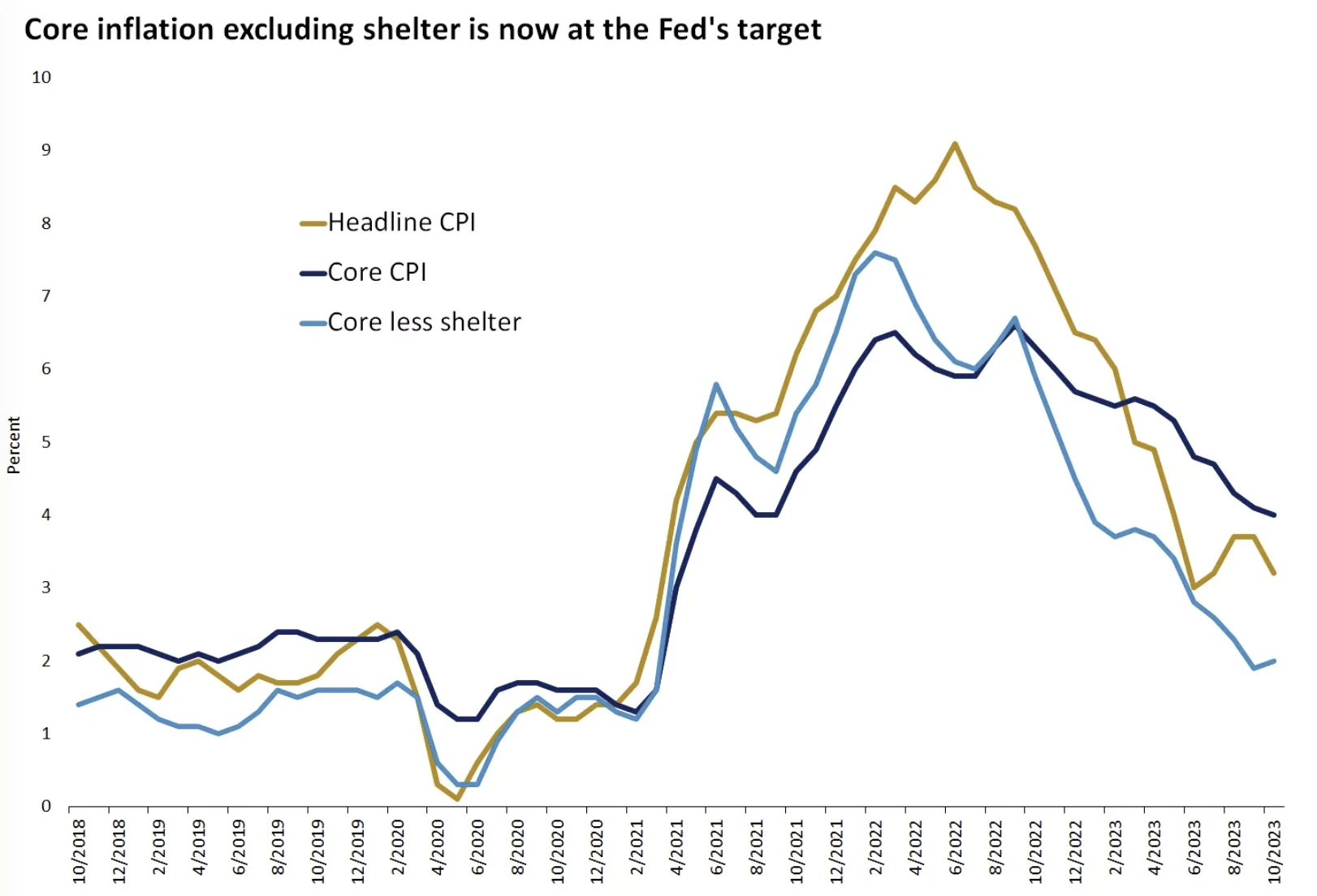

Du côté américain, si l’on supprime l’effet décalé des coûts du logement, l’IPC (indice des prix à la consommation) de base a atteint les 2 % fixés par la Fed au cours des deux derniers mois, car la forte baisse des nouvelles hausses des prix des loyers devrait faire baisser l’inflation immobilière pendant la majeure partie de 2024 ; La plus grande incertitude vient des prix du pétrole, mais il semble que l’offre excédentaire soit toujours le thème pour l’instant :

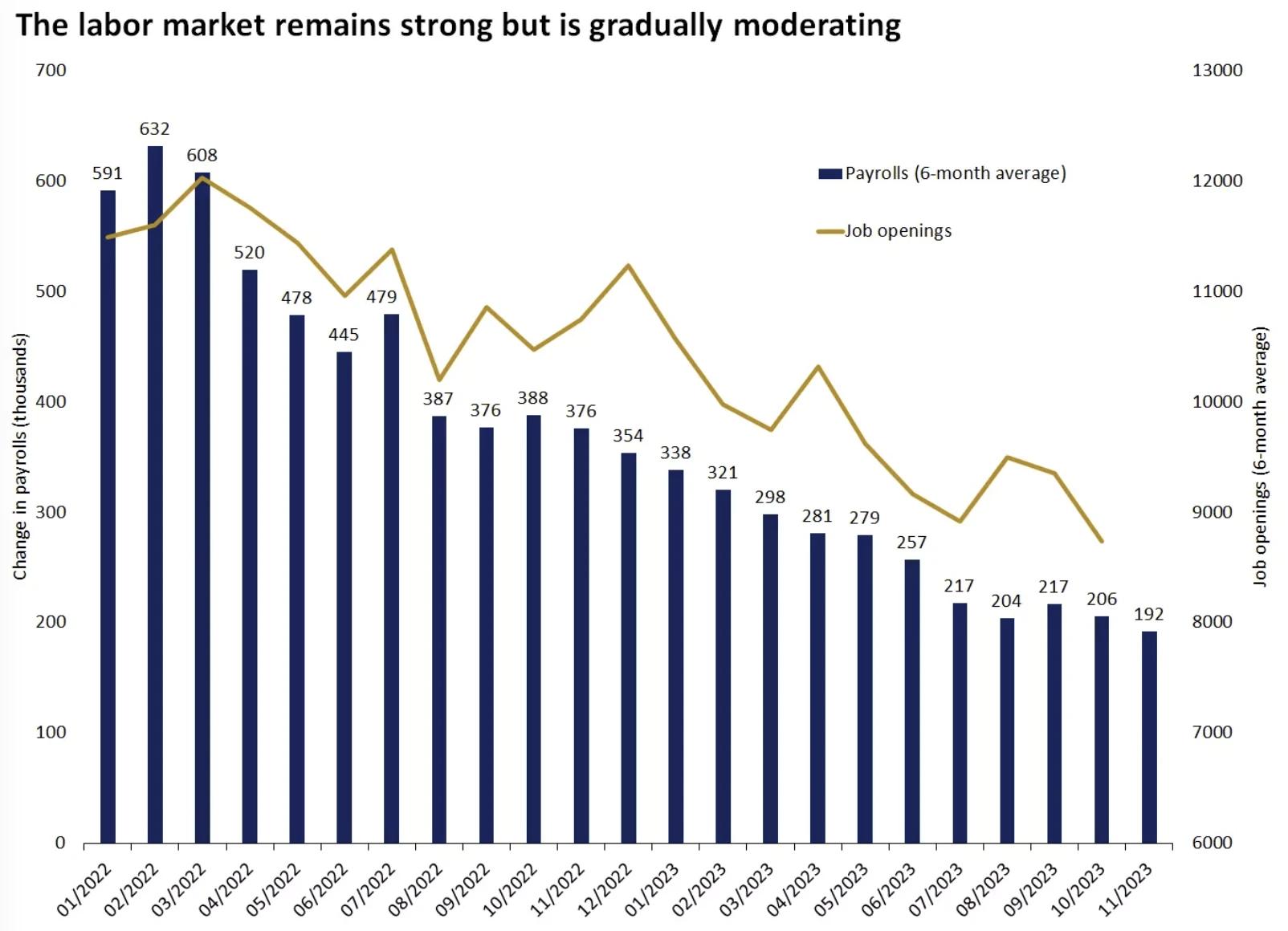

Le marché de l’emploi se refroidit modérément

Les données de la semaine dernière étaient axées sur l’emploi, les données étant mitigées et n’inversant pas la tendance au refroidissement qui s’était déjà produite, ce qui est une situation que la Fed aime voir :

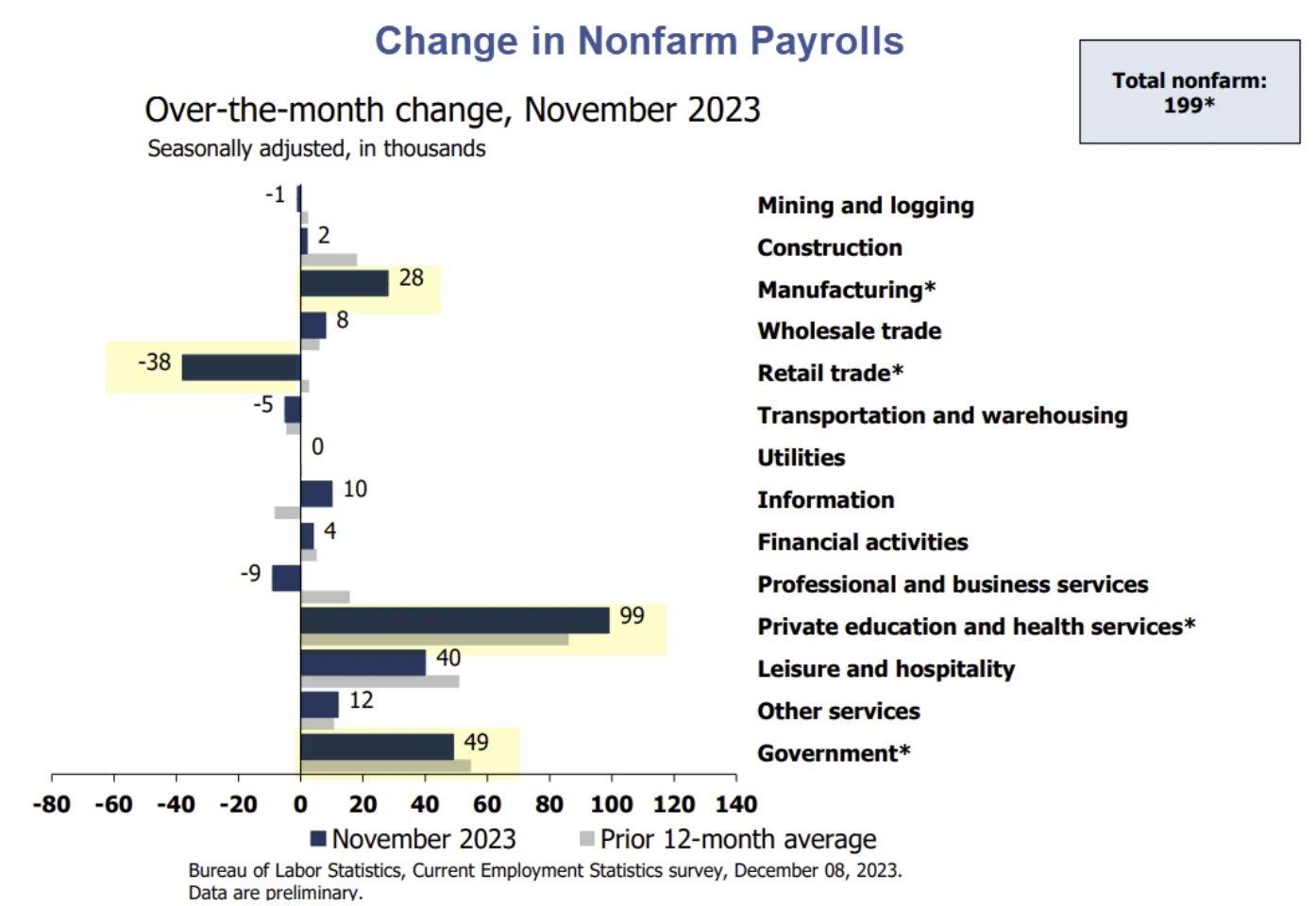

L’économie américaine a créé 199 000 emplois en novembre, soit un peu plus que prévu, le taux de chômage est tombé à 3,7 % (son plus bas niveau en quatre mois) et le taux de participation à la population active a augmenté, ce qui indique que le marché du travail est sain. Cependant, le retour des travailleurs de l’automobile en grève et des travailleurs du cinéma et de la télévision a augmenté les salaires de 47 000 personnes. Par conséquent, lorsque nous le ramenons aux moyennes de 3 mois et de 6 mois, le niveau de croissance réel est fondamentalement stable.

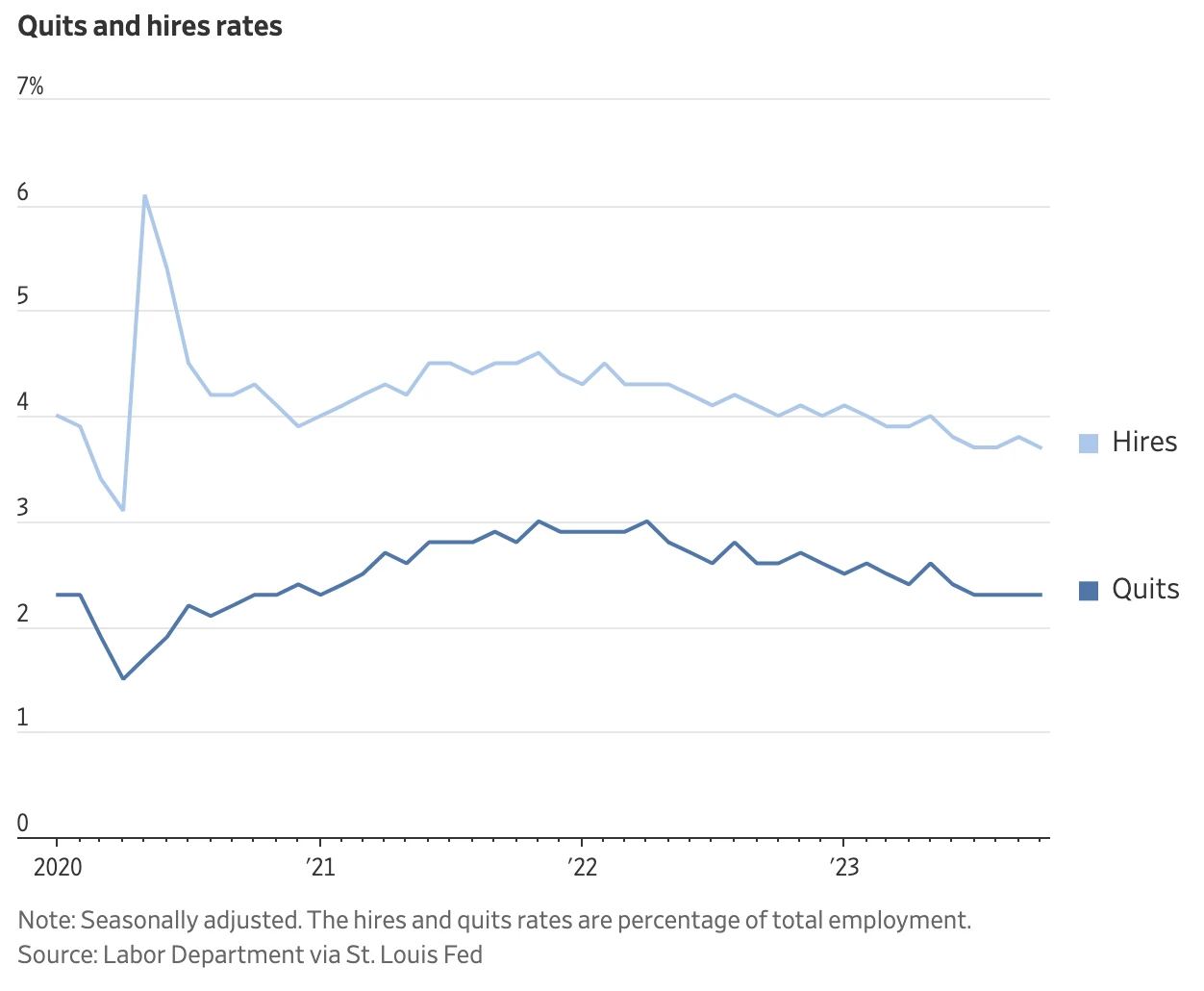

- Les offres d’emploi ont baissé pour le troisième mois consécutif en octobre (8,733 millions), une baisse plus importante que prévu à son plus bas niveau depuis mars 2021, mais toujours supérieure à la moyenne pré-Covid de 2019 (~7 millions) et supérieure au nombre total de chômeurs (6,5 millions). Dans le même temps, le nombre de démissions est resté stable, ce qui indique également que les tensions sur le marché du travail se sont atténuées. Historiquement, c’est le taux de démission qui a mené la croissance des salaires, et les dernières données sont les plus faibles depuis près de deux ans, ce qui suggère que la croissance des salaires sera difficile à améliorer à l’avenir.

- En termes de structure, l’éducation a ajouté 99 000 emplois, les employés de l’État 49 000 et les loisirs 40 000, et la somme de ces trois secteurs a représenté la quasi-totalité des nouveaux emplois en novembre. Cela a également été une caractéristique du marché du travail américain jusqu’à présent cette année, avec une augmentation cumulée de 2,8 millions d’emplois non agricoles au cours des 12 derniers mois, dont 2,2 millions provenaient de ces trois secteurs, dont 1 million dans l’éducation, 640 000 dans les employés du gouvernement et 530 000 dans les loisirs. Le nombre de personnes employées dans le secteur privé, à l’exclusion des fonctionnaires, a atteint son niveau le plus bas du cycle précédent.

Le marché boursier est en hausse, le nombre d’offres d’emploi diminue, ce qui n’est pas souvent vu dans l’histoire de nos jours :

Fonds et positions

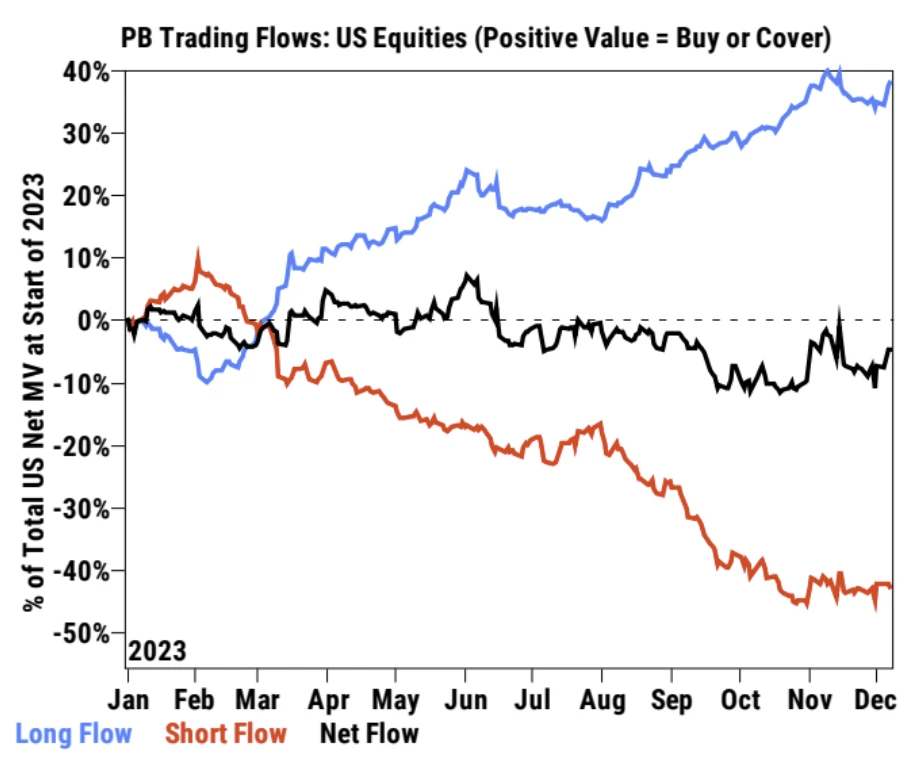

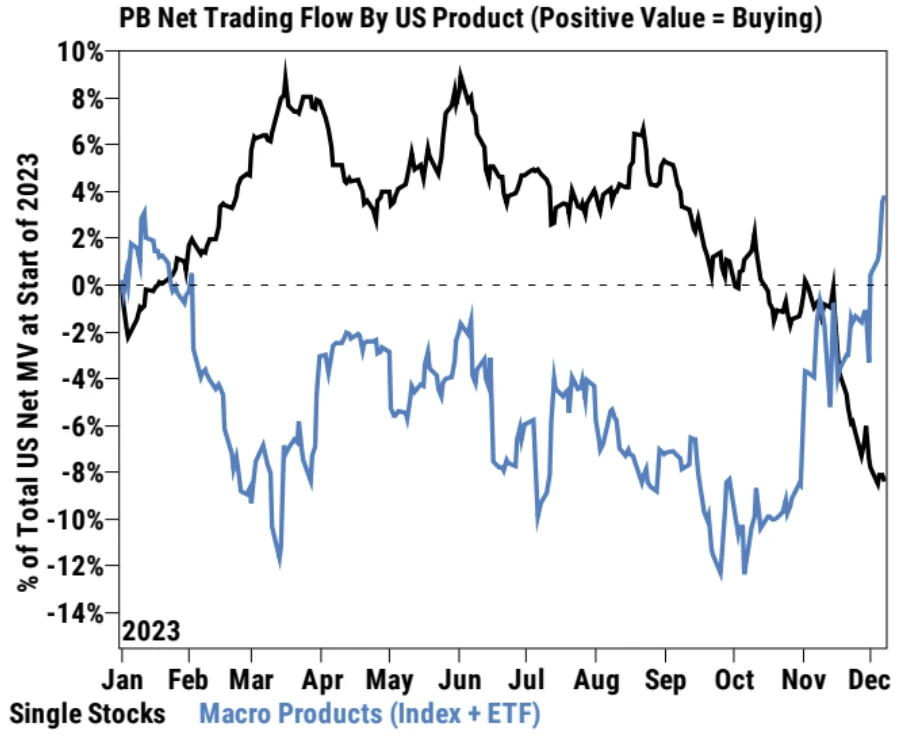

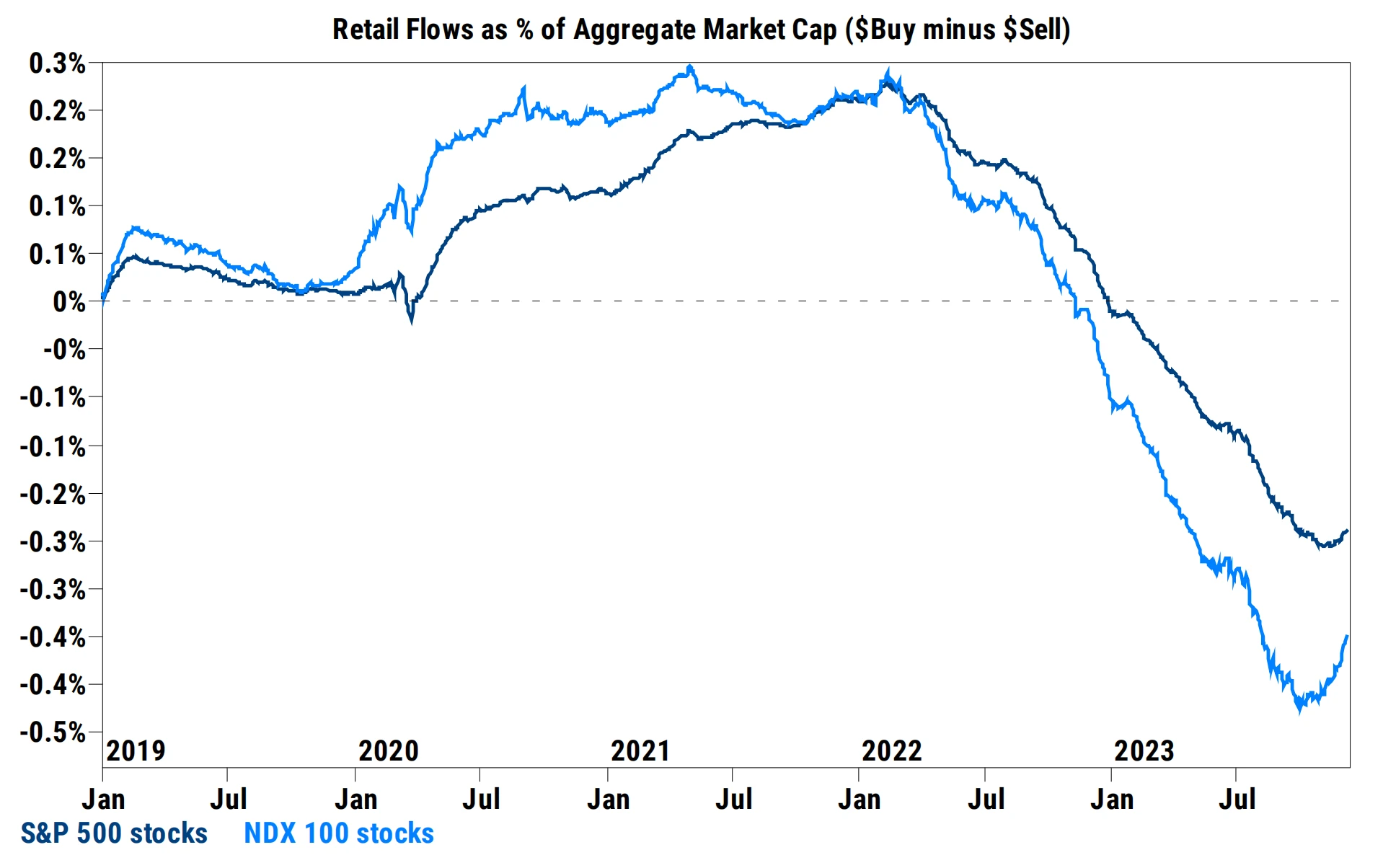

Les données PrimeBook de Goldman Sachs ont montré que les hedge funds (HF) ont été des acheteurs nets d’actions américaines pour la première fois en quatre semaines, principalement dans les produits macroéconomiques. Cependant, les actions individuelles ont connu une vente nette pour la cinquième semaine consécutive, malgré les achats agressifs des investisseurs particuliers. Les transactions à court terme continuent d’augmenter. La plupart des investisseurs sont sur la touche, réticents à négocier à grande échelle face aux données de l’IPC de la semaine prochaine et à la réunion de la Réserve fédérale. Mais certains investisseurs à long terme commencent à acheter le secteur technologique à petite échelle.

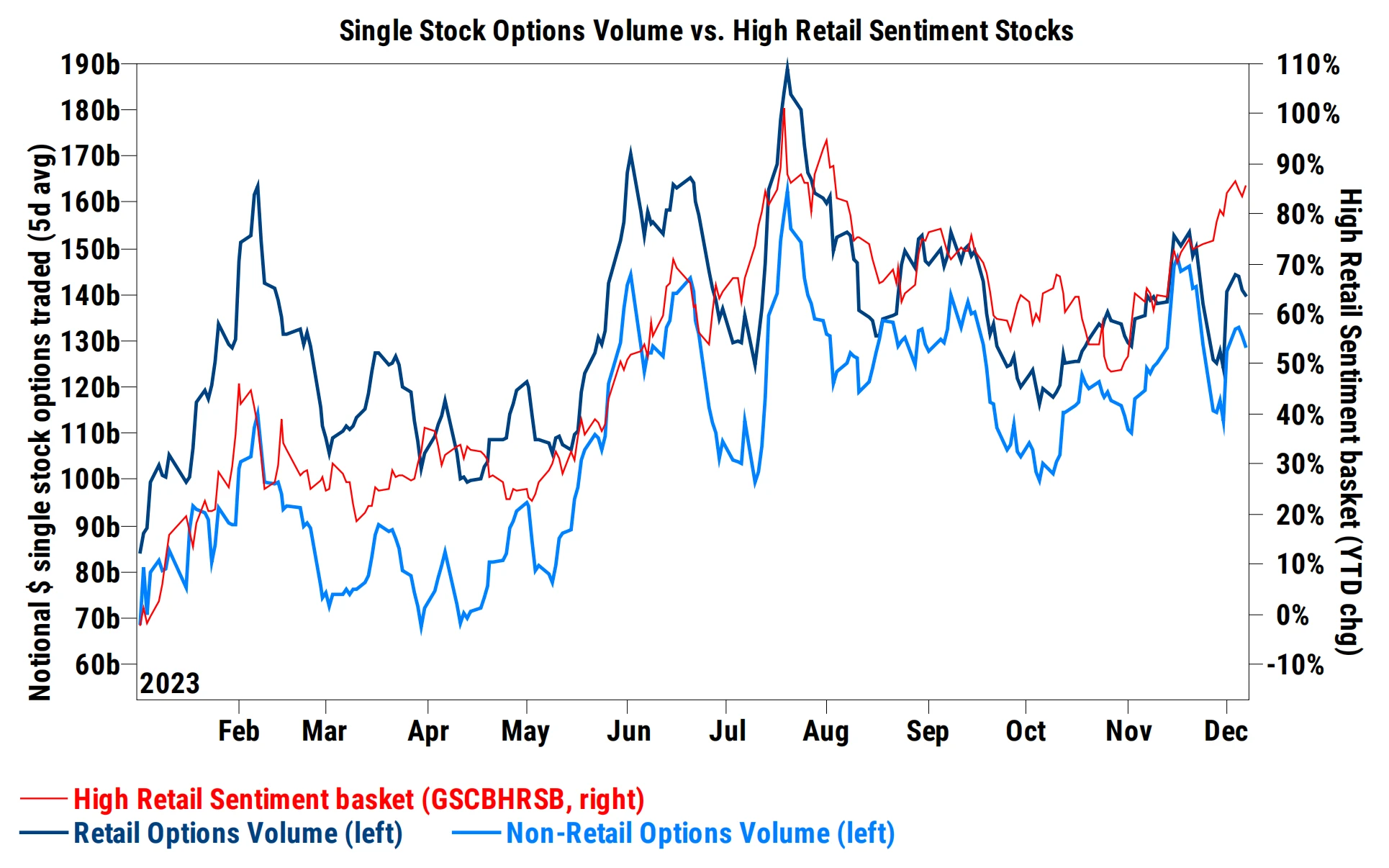

Les achats d’options sur le marché de détail ont chuté récemment, ce qui suggère que le pic de la vente à découvert est peut-être passé :

Les flux nets cumulés de négociation ont montré que les valeurs cycliques dans leur ensemble sont tombées à de nouveaux plus bas, principalement en raison des ventes nettes dans les secteurs de l’énergie et de la finance, ainsi que dans les valeurs de la technologie, des médias et des télécommunications (TMT) : TMT Les actions ont été des ventes nettes pour la quatrième semaine consécutive, menées par les ventes à découvert, mais le rythme des ventes a considérablement ralenti par rapport à novembre, qui a été dominé par les ventes à long terme. Après que Big Tech ait été activement vendu ces dernières semaines, le Mag 7 a collectivement acheté net cette semaine et a été acheté net sur une base quotidienne au cours des trois derniers jours de bourse :

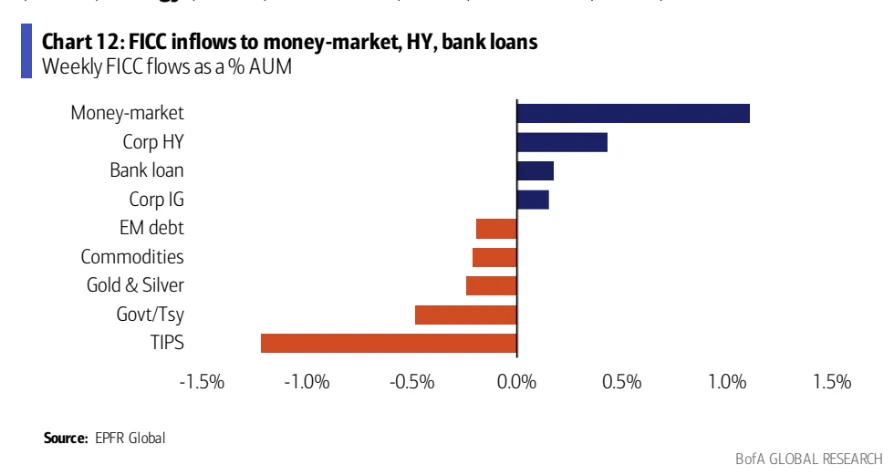

Les actions et les obligations à haut rendement ont maintenu leurs entrées de capitaux au cours de la semaine écoulée, mais il y a eu d’importantes sorties de capitaux des obligations investment grade et des obligations d’État. Cela suggère que les investisseurs délaissent les actifs plus sûrs au profit d’actifs plus spéculatifs.

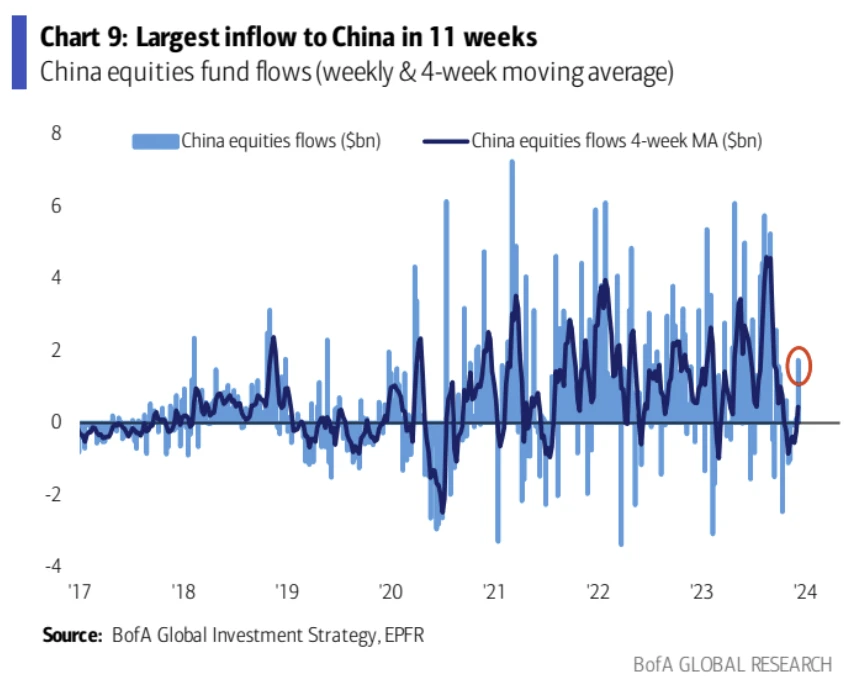

Notamment, malgré le plongeon des actions chinoises, les fonds des marchés publics ont enregistré leurs plus fortes entrées hebdomadaires en 11 semaines :

Émotions

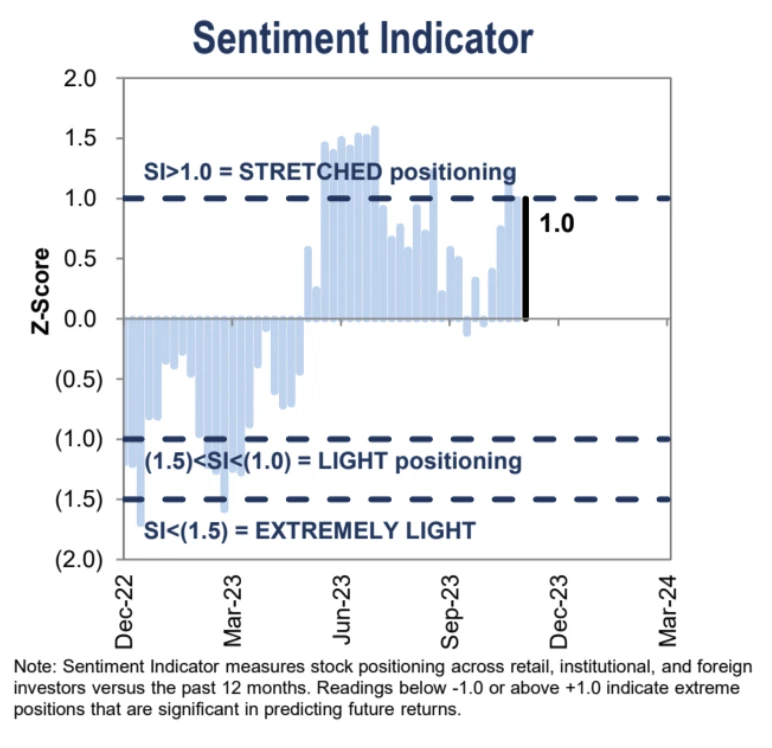

L’indicateur de confiance de Goldman Sachs est resté « excessif » à 1,0 ou au-dessus pour la troisième semaine consécutive

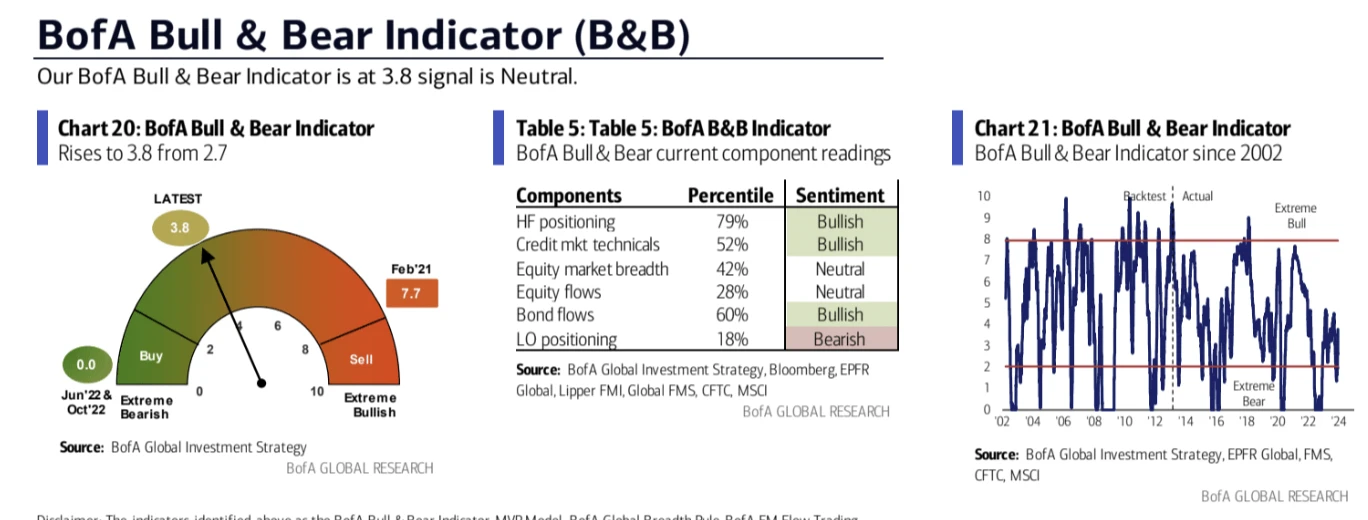

L’indicateur du sentiment du marché BofA (indicateur haussier et baissier) a fortement augmenté pour atteindre 3,8, ce qui suggère que le pessimisme des investisseurs s’améliore considérablement. Cependant, l’indicateur est proche de la zone neutre, ce qui signifie que le sentiment du marché n’est plus en faveur des actifs risqués.

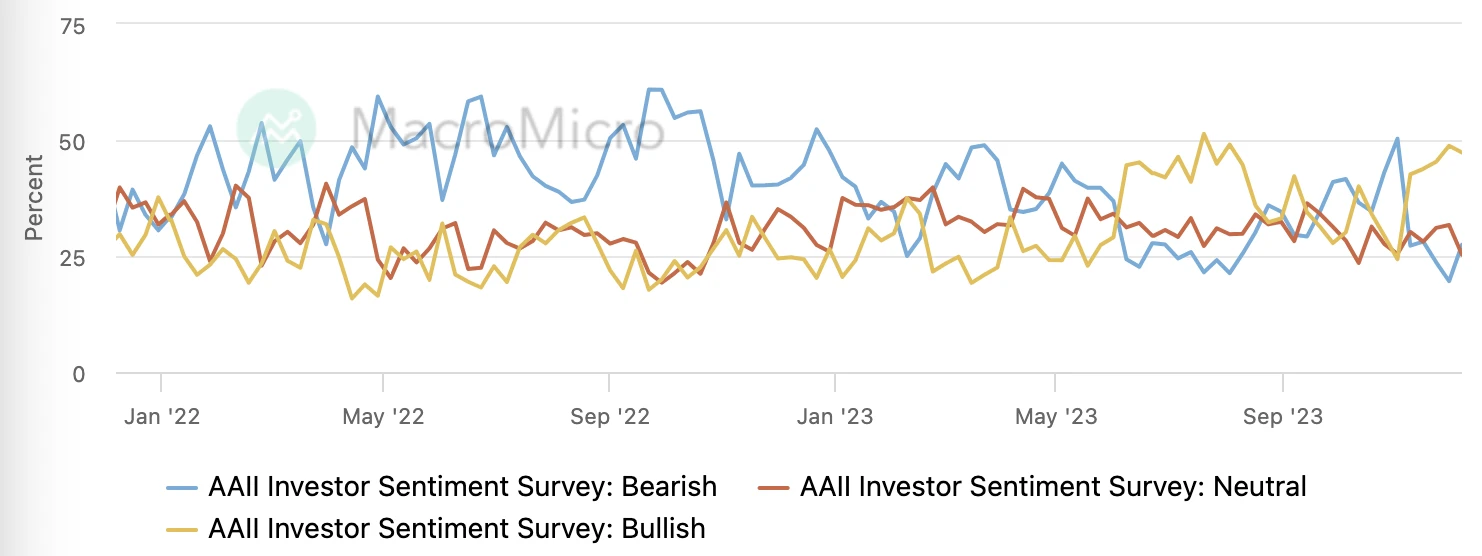

Enquête auprès des investisseurs de l’AAII Le sentiment baissier a légèrement diminué, le sentiment baissier a légèrement augmenté :

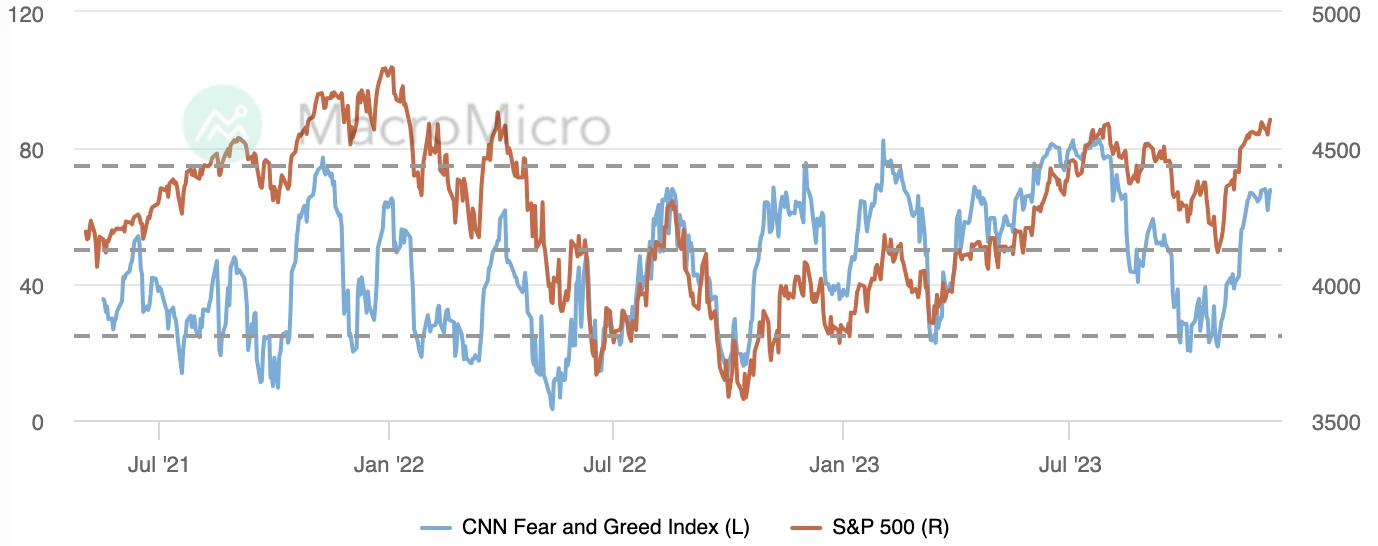

L’indice CNN de la peur et de la cupidité est resté à son plus haut niveau depuis début août, avec peu de changement la semaine dernière :

Perspectives institutionnelles

GS : Le scénario optimiste a été intégré dans les cours, pensez à la protection contre les baisses

Le ratio cours/bénéfice global du S&P 500 n’est inférieur que de 5 % au scénario optimiste de Goldman Sachs. Le scénario optimiste de Goldman Sachs repose sur une baisse des rendements réels à 1,5 % et un ratio cours/bénéfice de 20x. Le rendement réel actuel est d’environ 2 % et le ratio cours/bénéfice est proche de 19x. GS estime qu’il y a trois scénarios possibles à l’avenir :

- Si les rendements réels baissent encore légèrement en raison de la baisse de l’inflation et de la politique accommodante de la Fed, le ratio cours/bénéfice pourrait atteindre 20x.

- Si les rendements réels augmentent légèrement en raison de l’élasticité de la croissance économique, le ratio cours/bénéfice pourrait être de 18x.

- Si les rendements réels continuent de chuter fortement en raison des inquiétudes liées à la croissance économique, le ratio cours/bénéfice pourrait être de 17x.

De plus, il est important de prendre en compte :

- Les marchés tablent déjà sur une baisse des taux de la Fed de 130 points de base en 2024, soit plus que ce que les économistes de Goldman Sachs avaient prévu. Les stratèges bancaires estiment qu’il est difficile pour le marché d’intégrer une baisse de taux plus optimiste.

- L’indicateur de confiance de Goldman Sachs est passé d’une lecture neutre en octobre à un statut d’écart-type « étiré » de +1 aujourd’hui. Cela suggère que les investisseurs ont réintégré leur exposition au risque lors de la récente reprise.

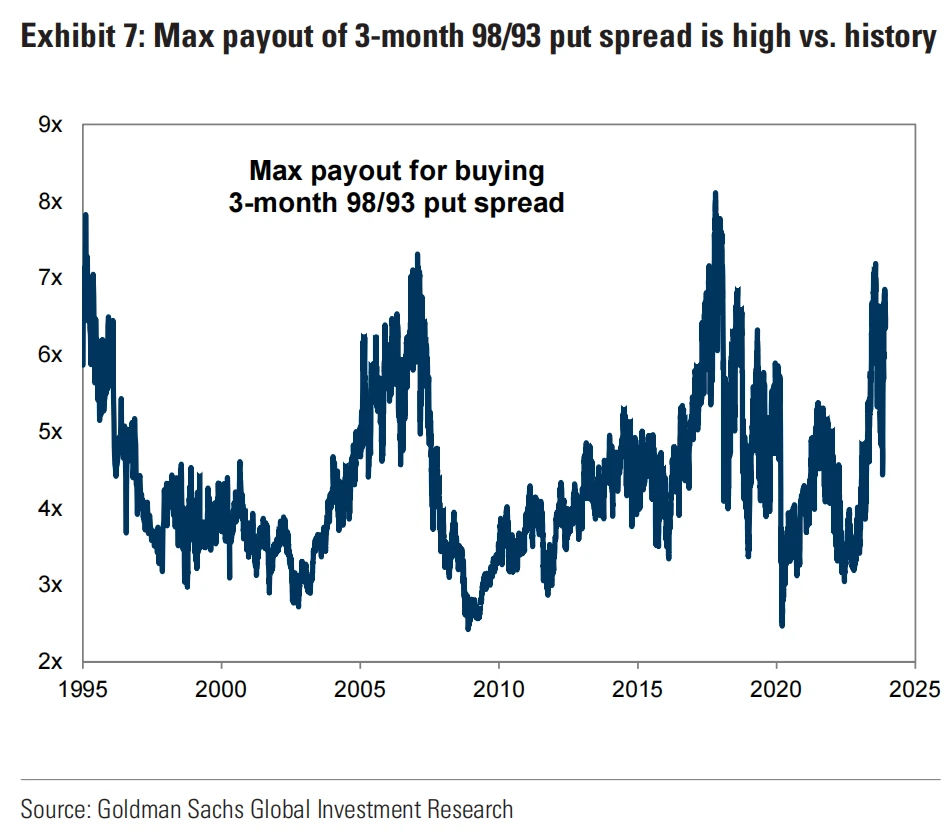

En résumé, étant donné que le scénario optimiste peut déjà se refléter dans le cours actuel de l’action, GS suggère que les investisseurs pourraient avoir besoin d’acheter une protection contre les baisses, par exemple en construisant un écart de vente :

- Achat d’options de vente : Un investisseur peut acheter une option de vente à 3 mois avec un prix d’exercice inférieur de 2 % au niveau actuel du S&P 500.

- Vendre : Dans le même temps, un investisseur peut vendre une option de vente à 3 mois avec un prix d’exercice inférieur de 7 % au niveau actuel du S&P 500.

La différence entre les deux prix d’exercice est de 5 %, et le rendement maximal potentiel de cet écart de vente large de 5 % se situe dans le 95e centile au cours des 28 dernières années, ce qui indique que cette stratégie de spread a eu un rendement potentiel élevé par rapport à d’autres stratégies dans le passé (cette stratégie est fondée sur la conviction que les replis normaux des actions américaines ne dépassent généralement pas 5 %) :

L’avantage de cette stratégie est que si le marché baisse, la valeur de l’option de vente achetée augmentera, mais si le marché baisse de moins de 7 %, l’option de vente vendue expirera et l’avantage sera maximisé. Par conséquent, la perte globale n’est que la prime nette. En revanche, le risque que les investisseurs qui achètent une seule option de vente soit la prime qu’ils paient.

GS : Il est temps de miser sur les entreprises à forte croissance l’année prochaine

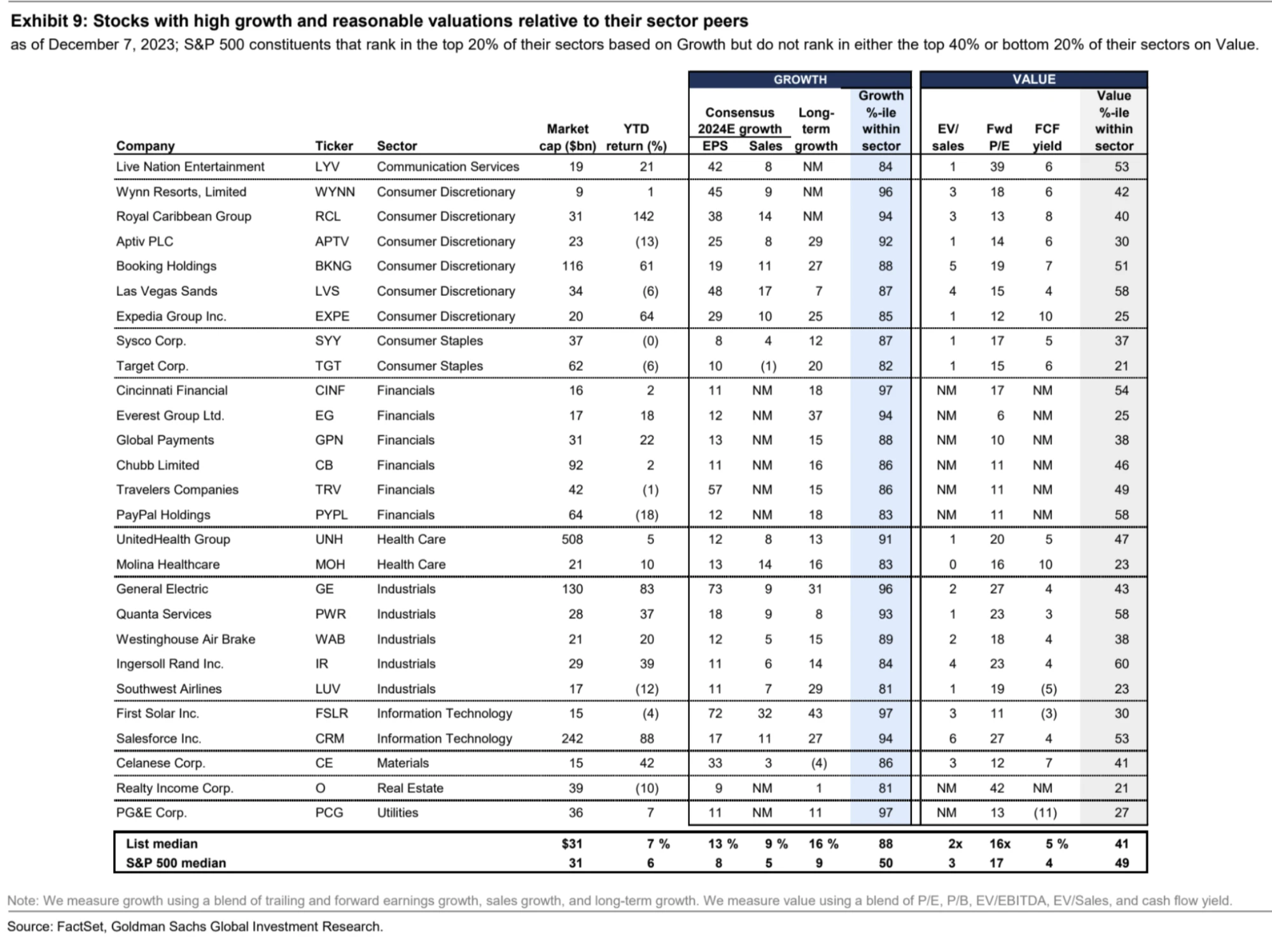

Selon le modèle macroéconomique GS, les actions de croissance surperforment les actions de valeur lorsque la croissance économique est proche des niveaux tendanciels, que la croissance économique ralentit et que les taux d’intérêt et l’inflation baissent. Les économistes de Goldman Sachs s’attendent à une croissance du PIB américain de 2,1 % en 2024, et les stratèges en taux d’intérêt s’attendent à ce que les taux aient atteint un sommet, ce qui constituera un environnement propice à ce que les actions de croissance surperforment les actions de valeur. Si les taux d’intérêt continuent de baisser en raison de la faiblesse des données, les actions de croissance devraient également être en tête, à moins que l’économie n’entre en récession. Une accélération significative de la croissance économique peut également faire en sorte que les actions de valeur surperforment les actions de croissance. Mais Goldman Sachs pense que ce scénario est peu probable.

Le graphique ci-dessous présente une GS sélection d’actions à forte croissance et à des valorisations raisonnables par rapport à celles de leurs pairs du secteur. Ces actions se classent dans les 20 % supérieurs de leur secteur en termes de croissance, mais ne sont pas classées dans les 40 % ou les 20 % supérieurs de leur secteur en termes de valorisation :

Suivre la semaine prochaine

La dernière réunion des banques centrales européenne et américaine de l’année. La faiblesse récente des données économiques a incité la Fed à revoir à la baisse ses perspectives économiques, y compris les prévisions de taux d’intérêt dans le graphique à points, mais le discours de Powell devrait rester agressif dans le but de préserver la crédibilité de la Fed. Si cela se produit, ce ne sera pas négatif pour le marché, mais compte tenu de la récente flambée du sentiment, il n’est pas exclu qu’il y ait une vente pour tirer profit des gains récents. La plus grande surprise pourrait être l’absence d’ajustement à la baisse du graphique à points, comme la prévision du graphique à points d’une baisse des taux de moins de 50 points de base d’ici la fin de l’année prochaine, ce qui pourrait entraîner une déception majeure sur les marchés. À l’heure actuelle, la plupart des institutions prévoient une baisse des taux de plus de 100 points de base l’année prochaine, par exemple, ING prévoit 150, UBS 275, Barclays 100 et Macquarie 225.

Les données sur l’inflation de décembre seront publiées à la veille de la réunion du FMOC, les analystes s’attendant à ce que l’IPC de base hors alimentation et énergie reste stable à 4 % en glissement annuel à 0,3 % en glissement mensuel, soit essentiellement inchangé par rapport à 0,2 % en octobre ; Le coût des voitures, de l’électricité et du chauffage, ainsi que le prix de l’essence, ont considérablement baissé. Dans l’ensemble, les données devraient montrer que les pressions inflationnistes s’atténuent considérablement. L’IPC nominal s’établissant à 0 % en glissement mensuel le mois dernier, une chute à des chiffres négatifs stimulerait considérablement le sentiment de risque.