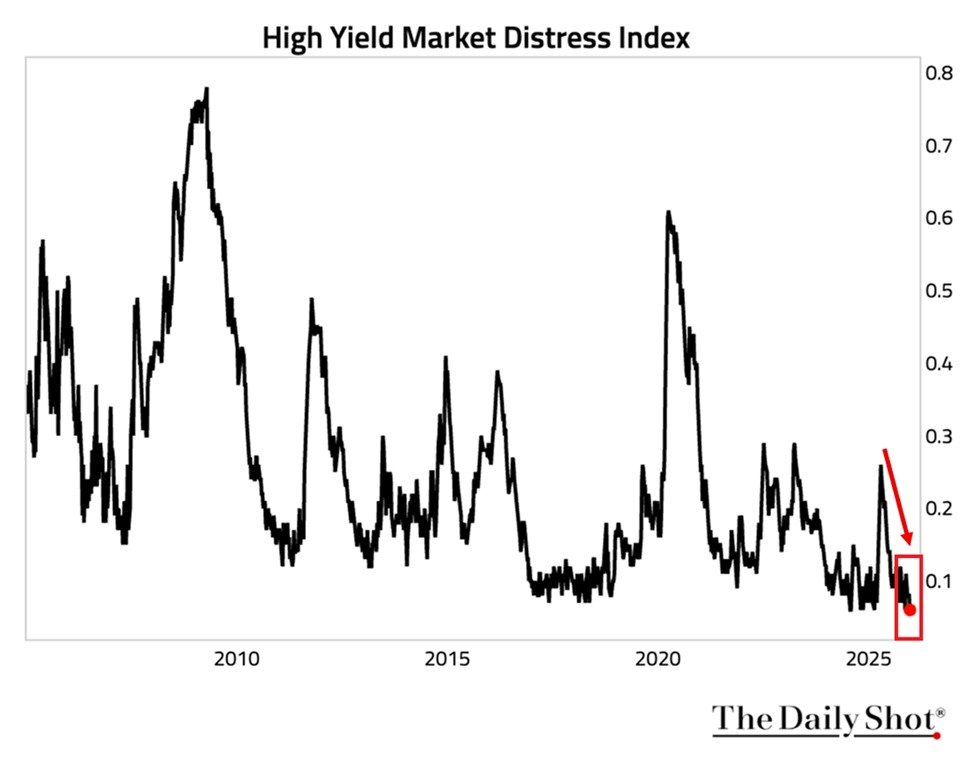

La santé du marché du crédit américain a atteint une force sans précédent, avec l’indice de détresse des obligations à haut rendement de la Fed de New York plongeant à un niveau historiquement bas de 0,06, signalant des conditions d’emprunt d’entreprise parmi les plus bénignes et une liquidité du marché des junk bonds sans précédent dans l’histoire.

(Sources : DailyShot News)

Pourtant, cette abondance de macro appétit pour le risque n’a pas réussi à se traduire dans la cryptomonnaie, laissant Bitcoin en consolidation prolongée près de 91 000 $. Cet aperçu analytique examine le paradoxe de marchés du crédit en santé record malgré des flux cryptographiques stagnants, des signaux on-chain, le comportement des détenteurs institutionnels, et des catalyseurs potentiels de changement au 8 janvier 2026.

Mesurer la santé du marché du crédit américain : l’indice de détresse des obligations à haut rendement de la Fed de New York

L’indice de détresse des obligations à haut rendement de la Fed de New York suit le stress dans le segment des junk bonds via la liquidité, le fonctionnement du marché et la facilité d’emprunt. Sa chute à 0,06—bien en dessous de 0,60 (pandémie 2020) et 0,80 (crise 2008)—confirme une liquidité exceptionnelle du marché des junk bonds et des conditions d’emprunt d’entreprise favorables.

L’ETF à haut rendement HYG a délivré environ 9 % de rendement en 2025, marquant une troisième année consécutive de forte performance et soulignant le large macro appétit pour le risque.

- Plus Bas Historique : 0,06 sur l’indice de détresse.

- Comparaison Historique : Bien en dessous des pics de crise précédents.

- Performance de l’ETF : HYG reflétant une confiance soutenue des investisseurs.

- Implication Macro : Liquidité systémique abondante avec un risque de défaut perçu minimal.

Abondance de liquidité vs Famine cryptographique : le paradoxe dans le macro appétit pour le risque

Malgré une santé record des marchés du crédit, le capital a été préférentiellement réorienté vers les actions et l’or plutôt que vers les actifs numériques. Les données de CryptoQuant montrent que les flux entrants de Bitcoin “se sont taris”, avec un macro appétit pour le risque favorisant des placements traditionnels à risque comme les actions Big Tech alimentées par l’IA, proches de leurs sommets historiques.

Cette hiérarchie place la cryptomonnaie en aval dans les décisions d’allocation, créant un décalage où des conditions d’emprunt d’entreprise saines et une liquidité du marché des junk bonds ne se traduisent pas en flux vers Bitcoin.

- Rotation du capital : Les flux sont absorbés par les actions et les métaux précieux.

- Flux cryptographiques : Notablement absents malgré les vents favorables macro.

- Préférence institutionnelle : Rendements ajustés au risque favorisant les actifs non cryptographiques.

- Paradoxe central : La liquidité est abondante, mais ne parvient pas à Bitcoin.

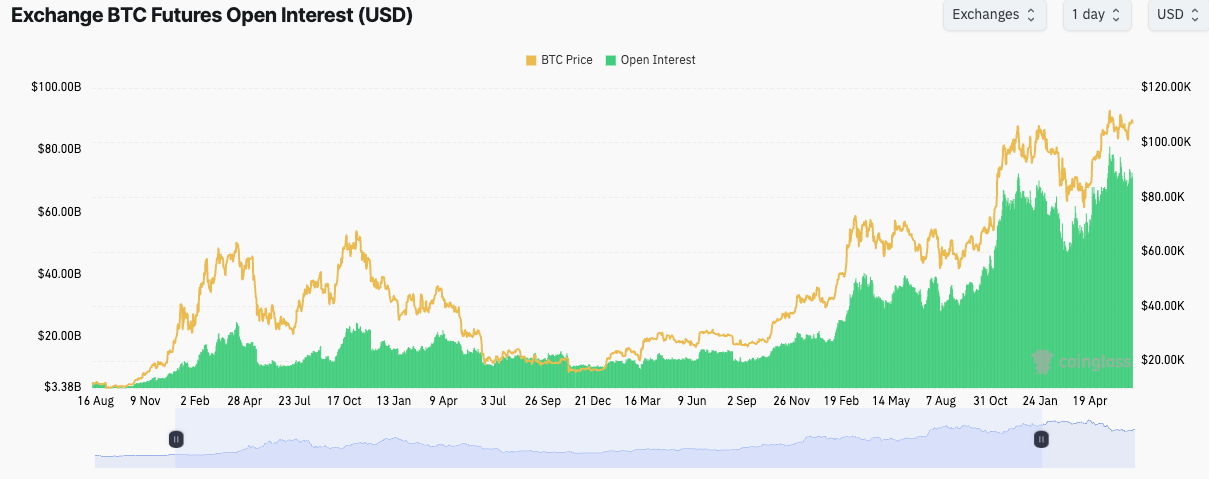

Signaux on-chain et dérivés dans un contexte de marchés du crédit en santé record

L’intérêt ouvert des contrats à terme Bitcoin s’élève à 61,76 milliards de dollars pour 679 120 BTC (+3,04 % quotidien), dominé par Binance ($11,88 milliards), CME ($10,32 milliards), et Bybit ($5,90 milliards). Le prix reste dans une fourchette proche de 91 000 $, avec un support à 89 000 $, reflétant des stratégies de couverture plutôt que des paris directionnels.

(Sources : coinglass)

Les détenteurs institutionnels à long terme comme MicroStrategy (673 000 BTC) affichent une vente minimale, comprimant la volatilité et réduisant la probabilité de crash.

- Stabilité de l’OI : Positionnement stable sans longues ou courtes agressives.

- Comportement des détenteurs : Capital patient via ETFs et entreprises.

- Perspectives de volatilité : Consolidation latérale plutôt que mouvements brusques.

- Probabilité de crash : Faible en raison de l’absence de pression de vente panique.

Catalyseurs potentiels pour résoudre le paradoxe de la liquidité

Plusieurs déclencheurs pourraient réorienter le macro appétit pour le risque vers la cryptomonnaie :

- La surévaluation des actions incitant à une rotation vers d’autres classes d’actifs.

- Un assouplissement plus agressif de la Fed amplifiant la prise de risque globale.

- Des avancées réglementaires réduisant les barrières pour les institutions.

- Des développements spécifiques à Bitcoin (post-halving, options ETF).

En l’absence de ces catalyseurs, une action latérale prolongée reste le scénario de base.

- Déclencheurs haussiers : Extrêmes de valorisation ou changements de politique.

- État actuel : Marché crypto sain mais stagnant.

- Vue consensuelle : Consolidation ennuyeuse probable à court terme.

En résumé, la santé du marché du crédit américain et les marchés du crédit en santé record—illustrés par l’indice de détresse des obligations à haut rendement de la Fed de New York à des niveaux historiquement bas—mettent en évidence une liquidité du marché des junk bonds abondante et des conditions d’emprunt d’entreprise favorables, mais n’arrivent pas à faire avancer Bitcoin face à des flux préférentiels vers les actions et l’or. Un macro appétit pour le risque fort existe systématiquement, mais la cryptomonnaie reste en retrait, soutenue par une retenue institutionnelle qui limite la baisse tout en plafonnant la dynamique haussière. Ce paradoxe de liquidité suggère une consolidation persistante jusqu’à l’émergence de catalyseurs de rotation plus clairs. Surveillez les valorisations des actions, les signaux de la Fed, et les flux on-chain pour d’éventuels changements—toujours en se référant aux données macro principales et aux sources réglementées lors de l’évaluation des dynamiques inter-actifs.

Avertissement : Les informations contenues dans cette page peuvent provenir de tiers et ne représentent pas les points de vue ou les opinions de Gate. Le contenu de cette page est fourni à titre de référence uniquement et ne constitue pas un conseil financier, d'investissement ou juridique. Gate ne garantit pas l'exactitude ou l'exhaustivité des informations et n'est pas responsable des pertes résultant de l'utilisation de ces informations. Les investissements en actifs virtuels comportent des risques élevés et sont soumis à une forte volatilité des prix. Vous pouvez perdre la totalité du capital investi. Veuillez comprendre pleinement les risques pertinents et prendre des décisions prudentes en fonction de votre propre situation financière et de votre tolérance au risque. Pour plus de détails, veuillez consulter l'

avertissement.

Articles similaires

Bitcoin progresse de près de 0,2 % en 24 heures, se négociant sous 78 000 dollars

Le Bitcoin a augmenté de près de 0,2 % au cours des dernières 24 heures, le prix évoluant en dessous de 78 000 dollars.

GateNewsIl y a 18m

Paradigm propose la méthode de contrôle quantique des clés de Bitcoin avec horodatage de la timestamping

Le fonds de capital-risque Paradigm a proposé un nouveau design qui permettrait aux détenteurs de Bitcoin de tamponner de manière privée une preuve de contrôle sur des clés vulnérables avant l’arrivée des ordinateurs quantiques, selon la proposition. Le mécanisme vise à créer une voie de secours potentielle si Bitcoin devait un jour abandonner les anciennes versions.

CryptoFrontierIl y a 1h

Les ETF Bitcoin Spot enregistrent $630M des entrées nettes hier, IBIT de BlackRock en tête à 284 millions de dollars

D’après ChainCatcher, citant des données de SoSoValue, les ETF Bitcoin au comptant ont enregistré hier des entrées nettes de 630 millions de dollars (le 1er mai, heure de l’Est). L’IBIT de BlackRock a mené la danse avec 284 millions de dollars d’entrées nettes quotidiennes, tandis que le FBTC de Fidelity a suivi avec 213 millions.

GateNewsIl y a 1h

La hausse de 20 % de Bitcoin en avril est alimentée par les futures, pas par la demande au comptant ; CryptoQuant met en garde contre un risque de correction

D’après CryptoQuant, la hausse de 20 % de Bitcoin en avril — passant d’environ 66 000 dollars à un plus haut d’environ 79 000 dollars — a été principalement tirée par la demande des contrats à terme perpétuels, tandis que la demande au comptant est restée négative tout au long de la période. La société d’analytique onchain a déclaré que cette divergence reflète des schémas historiquement associés

GateNewsIl y a 3h

Le fondateur de DCG, Barry Silbert, affirme qu'il existe une demande de Bitcoin de 2 billions ; les cryptomonnaies de confidentialité comme Zcash en bénéficieraient

Selon ChainCatcher, Barry Silbert, fondateur du groupe parent de Grayscale, Digital Currency Group, a déclaré sur X que les marchés mondiaux n’ont pas encore reconnu 2 billions de dollars de demande pour des outils de stockage de valeur numérique décentralisée comme Bitcoin. Alors que les besoins en matière de confidentialité deviennent plus clairs, des cryptomonnaies axées sur la confidentialité comme Zcash vont

GateNewsIl y a 3h

Partenaire de Dragonfly : les investisseurs particuliers quittent le marché crypto tandis que les institutions soutiennent le prix plancher du Bitcoin

D’après le partenaire de Dragonfly, Haseeb Qureshi, tel que rapporté par Odaily, les investisseurs particuliers ont considérablement quitté le marché crypto, tandis que les institutions établissent le plancher des prix pour Bitcoin. Qureshi a souligné que Bitcoin est de plus en plus considéré comme un actif arrivé à maturité, avec un potentiel de croissance durable sur le

GateNewsIl y a 3h