L'entrée de géants comme BlackRock et Nasdaq a clairement indiqué la tendance à la tokenisation des actifs du monde réel (RWA). Cependant, déplacer des actions et des obligations sur la chaîne n'est que le début. Cet article explorera en profondeur comment, après la tokenisation, les RWA peuvent se transformer d'actifs statiques en briques financières modulables, libérant un énorme potentiel grâce à RWAFi (Finance des Actifs du Monde Réel), avec l'espoir de mener à la prochaine vague d'innovation de niveau DeFi Summer.

1. La tokenisation n'est que le début : la clé pour libérer le potentiel des RWA

En essence, déplacer des actifs RWA tels que les actions américaines et l'or sur la chaîne n'aboutit qu'à une « numérisation » des actifs, résolvant ainsi les problèmes d'émission et de circulation transrégionale des actifs. Cependant, si les actifs tokenisés ne peuvent que rester dans un portefeuille sans pouvoir être utilisés de manière combinée, ils perdent l'avantage clé de la blockchain : la combinabilité. L'introduction des RWA aurait dû considérablement améliorer la liquidité des actifs et libérer de nouvelles valeurs grâce à des opérations de prêt, de mise en gage, etc., dans la Finance décentralisée.

Ceci est similaire à l'Ethereum (ETH) avant l'été DeFi, lorsqu'il ne pouvait pas être utilisé efficacement. Ce n'est qu'avec des protocoles comme Aave qui lui ont donné des fonctionnalités de prêt avec garantie que des centaines de milliards de liquidités ont été libérées. Pour que les jetons du marché américain puissent surmonter l'impasse, ils doivent reproduire cette logique, permettant aux jetons stagnants de devenir des “actifs vivants, pouvant être utilisés comme garantie, échangés et combinés”.

Analyse de cas : Imaginez que les utilisateurs puissent vendre à découvert des actions Tesla (TSLA.M) tokenisées contre du Bitcoin (BTC), ou parier sur l'évolution d'Ethereum (ETH) avec des actions d'Amazon (AMZNX). À ce moment-là, ces actifs sous-jacents ne sont plus seulement des “coquilles de jetons”, mais des actifs de marge utilisés. La liquidité, naturellement, émergera de ces véritables besoins de transaction.

C'est exactement l'essence de la transition des RWA vers les RWAFi. Cependant, la véritable libération de la valeur nécessite bien plus qu'une simple percée technique ; il s'agit d'une solution systémique qui couvre les aspects suivants :

Couche d'infrastructure : Assurer la garde sécurisée des actifs, des règlements inter-chaînes efficaces et des règlements sur chaîne.

Niveau de protocole : Fournir des outils standardisés pour permettre aux développeurs et aux détenteurs d'actifs de s'intégrer rapidement.

Niveau écologique : connexion approfondie des liquidités, produits dérivés, prêts, stablecoins et autres protocoles de Finance décentralisée.

Cela révèle que l'entrer des RWA sur la chaîne n'est pas seulement un problème technique, mais aussi un problème de système. Ce n'est qu'en intégrant les RWA de manière sécurisée et à faible barrière d'entrée dans des scénarios DeFi diversifiés que l'on peut véritablement transformer les dividendes existants des actifs traditionnels en valeur ajoutée sur la chaîne.

Deux, faire vivre les actifs réels : défis et voies de la financiarisation des RWA

Le plus grand problème du marché des jetons RWA n'est plus “le manque d'actifs”, mais “le manque de structure de liquidité”.

· Manque de modularité financière

Dans le marché traditionnel des actions américaines, la liquidité est abondante, non pas à cause du spot lui-même, mais en raison de la profondeur des transactions construite par des produits dérivés tels que les options et les contrats à terme. Ces outils soutiennent la découverte des prix, la gestion des risques et l'effet de levier financier, créant ainsi des jeux d'acheteurs et de vendeurs et des stratégies diversifiées, attirant des fonds institutionnels à monter à bord en continu, formant finalement un cycle positif de « transactions actives → marché plus profond → plus d'utilisateurs ».

Cependant, le marché de la tokenisation des actions américaines actuel manque justement de cette structure cruciale. Les jetons TSLA et AAPL que les utilisateurs achètent ne peuvent généralement être que « conservés », mais ne peuvent pas vraiment être « utilisés ». Ils ne peuvent pas être utilisés comme garantie pour emprunter des stablecoins dans des protocoles tels qu'Aave, ni comme marge pour négocier d'autres actifs sur des plateformes comme dYdX, sans parler des stratégies inter-marchés basées sur eux.

Ainsi, bien que ces actifs RWA soient arrivés sur la chaîne, sur le plan financier, ils ne sont pas encore assez « vivants », leur efficacité en capital n'est pas encore libérée, et le chemin vers le vaste monde de la Finance décentralisée est bloqué.

· La fragmentation et la rupture de la liquidité

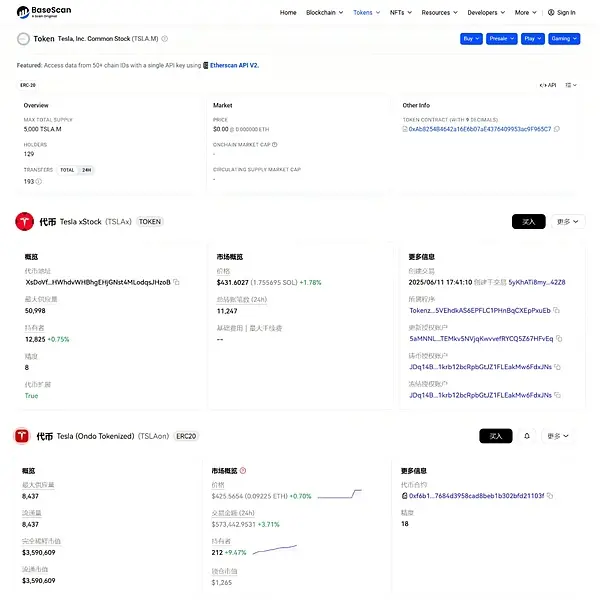

C'est aussi une question plus délicate. Différents émetteurs ont lancé leurs propres versions de jetons indépendants et incompatibles basés sur le même actif sous-jacent (comme les actions Tesla). Par exemple, le TSLA.M de MyStonks, le TSLAx de xStocks, et le TSLAon d'Ondo Finance.

Différentes manières de traiter les actions de Tesla dans les projets de tokenisation RWA :

MyStonks : émettre TSLA.M

xStocks : émission de TSLAx

Ondo Finance : émission de TSLAon

Cette situation de « jeton à multiples cheveux » rappelle inévitablement les difficultés du début de l'écosystème Layer 2 d'Ethereum : la liquidité est fragmentée en îlots isolés, incapables de se rassembler en mer. Cela a non seulement considérablement dilué la profondeur du marché, mais a également créé d'énormes obstacles pour les utilisateurs et l'intégration des protocoles, entravant gravement le développement à grande échelle de l'écosystème RWA.

Trois, comment compléter les pièces manquantes du puzzle ? Construire un écosystème RWAFi unifié

Comment résoudre ce dilemme ? La réponse réside dans l'établissement d'un écosystème RWAFi unifié et ouvert, permettant aux RWA de passer d'« actifs statiques » à des « blocs LEGO dynamiques » combinables et dérivables.

Ainsi, les dernières initiatives de Nasdaq méritent particulièrement d'être suivies. Une fois que des institutions traditionnelles de premier plan, comme Nasdaq, monteront à bord pour émettre des jetons d'actions officiels, cela résoudra fondamentalement le problème de confiance concernant l'origine des actifs. Dans le cadre de RWAFi, un actif RWA unifié peut être « tokenisé » de diverses manières - à travers des opérations de garantie, de prêt, de mise en jeu, de stabilisation, etc., créant ainsi une chaîne de valeur.

Il est important de noter que cette financiarisation ne se limite pas aux actifs à haute liquidité tels que les actions américaines et les obligations américaines. Même les actifs fixes qui ont une liquidité et une interopérabilité très faibles dans le monde réel peuvent être “activés”.

Potentiel de financiarisation des RWA immobiliers : Prenons l'exemple des biens immobiliers, qui sont des actifs ayant une liquidité extrêmement faible dans le monde réel. Une fois qu'ils sont introduits de manière standardisée dans le cadre RWAFi, ils ne sont plus des « biens immobiliers », mais deviennent des composants financiers très dynamiques :

Participer à l'emprunt : utiliser comme garantie de qualité, effectuer un financement à faible intérêt sur la chaîne, dynamiser le capital dormant.

Réaliser l'automatisation des revenus : Grâce aux contrats intelligents, les revenus locatifs mensuels sont automatiquement et de manière transparente répartis entre chaque détenteur de jeton sous forme de stablecoin.

Construire des produits structurés : Séparer le « droit à la plus-value » et le « droit aux revenus locatifs » d'un bien immobilier, puis les regrouper en deux produits financiers différents, afin de répondre aux préférences de risque variées des investisseurs.

Ce type de « dynamisation » brise en réalité les limitations inhérentes aux RWA et y injecte une combinabilité d'un niveau supérieur, propre à la Finance décentralisée. Par conséquent, la tokenisation des actions par Nasdaq n'est que le premier domino ; une fois qu'ils auront goûté à la réussite avec les jetons d'actions américaines, toutes sortes d'actifs, de l'immobilier aux matières premières, seront balayées par une vague de chaîne.

Ainsi, le véritable point de rupture à venir ne résidera pas dans ces actifs eux-mêmes, mais dans l'écosystème dérivé qui se construit autour d'eux - collatéralisation, prêt, structuration, options, ETF, stablecoins, certificats de rendement… Tous ces modules DeFi que nous connaissons seront recombinés et imbriqués au-dessus des RWA standardisés, constituant un tout nouveau système de « Finance sur les Rendements Réels (RWAFi) ».

Si l'on considère que l'été DeFi de 2020 était une expérience de « Lego monétaire » centrée sur des actifs natifs cryptographiques tels que l'ETH et le WBTC, alors la prochaine vague d'innovation, lancée par RWAFi, sera un jeu « Lego d'actifs » plus grand, plus imaginatif, basé sur la valeur du monde réel.

Lorsque les RWA ne sont plus seulement des actifs sur la chaîne, mais deviennent des blocs de construction sous-jacents de la finance sur la chaîne, une nouvelle vague de l'été DeFi pourrait alors commencer.