منذ عام 2015، بلغت الزيادة التراكمية للبيتكوين 27,701%، في حين أن الزيادة في الفضة خلال نفس الفترة كانت 405%، والذهب زاد بنسبة 283%. لكن منتقدو البيتكوين، مثل بيتر شيف، ردوا بأنه يجب المقارنة مع الأربعة أعوام الماضية وليس العشرة، معتبرين أن عصر البيتكوين قد انتهى. رد فعل السوق كان أن أسعار السلع الأساسية تتجه نحو التقاء مع تكاليف الإنتاج، وعندما ترتفع الأسعار، يزيد الإنتاج أيضًا، مما يخفّض الأسعار، إلا إذا كان العرض ثابتًا.

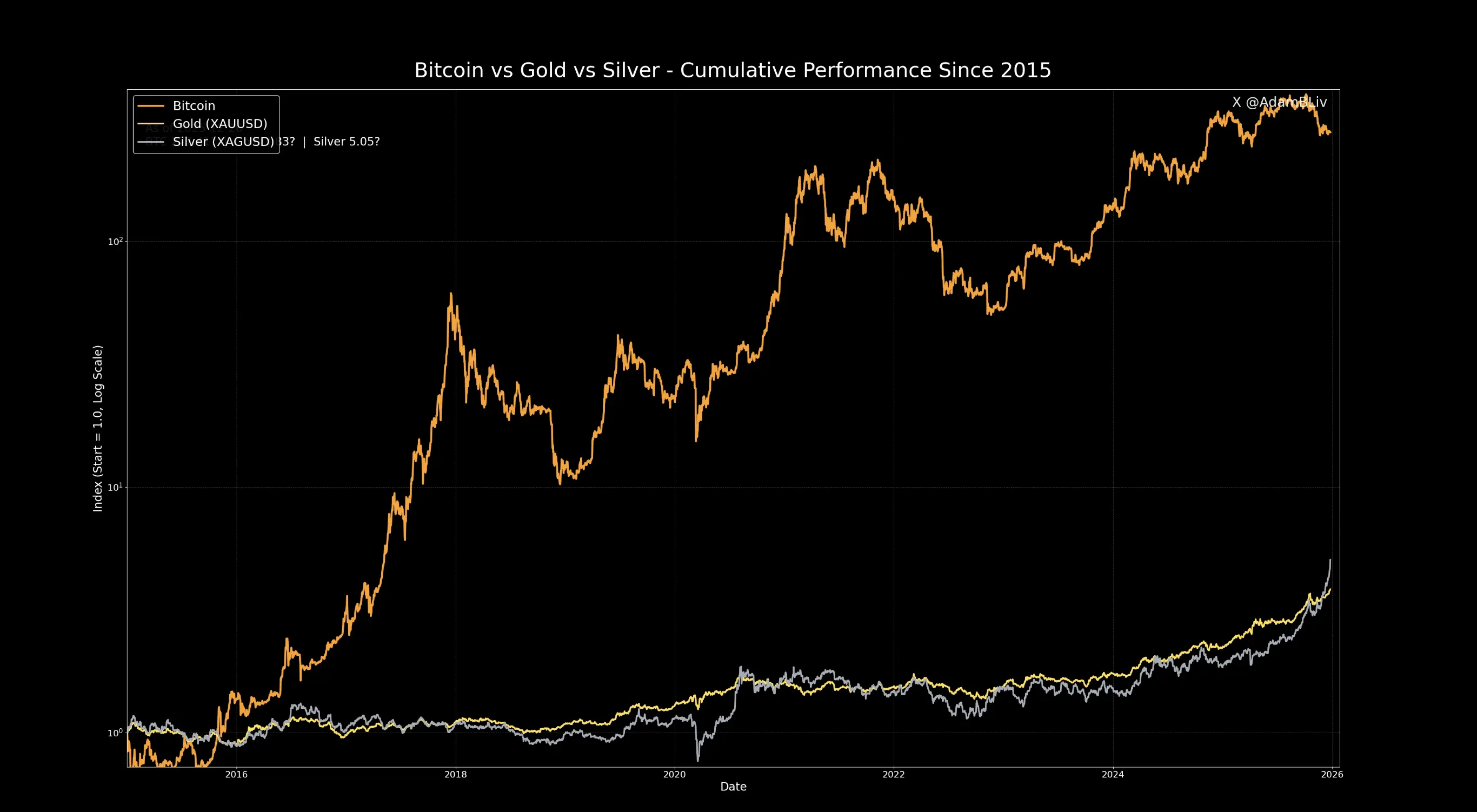

مقارنة الزيادة خلال عشرة أعوام: الفارق الكبير بين بيتكوين بنسبة 27,701% والذهب بنسبة 283%

(المصدر: آدم ليفينجستون)

توفر بيانات آدم ليفينجستون رؤية واضحة على المدى الطويل. منذ عام 2015، بلغت الزيادة التراكمية للبيتكوين 27,701%، مما يعني أن استثمار 1000 دولار في البيتكوين عام 2015 سيصبح حوالي 278,000 دولار بحلول عام 2025. بالمقابل، زادت قيمة الفضة بنسبة 405%، فاستثمار 1000 دولار يرفعها إلى 5050 دولار؛ وزاد الذهب بنسبة 283%، ليصل إلى 3830 دولار. هذا الفارق المئوي المذهل هو أمر مدهش.

كتب ليفينجستون في منشور على X: «حتى لو تجاهلنا الست سنوات الأولى من وجود البيتكوين، فإن أداء الذهب والفضة يتأخر كثيرًا عن هذا الأصل الممتاز.» هذه العبارة تشير إلى أن الزيادات في المراحل المبكرة من البيتكوين (2009-2015) كانت أكثر إثارة للدهشة، وإذا حسبنا من بداية ظهور البيتكوين في 2009، فسيكون الارتفاع رقمًا فلكيًا. اختيار 2015 كنقطة انطلاق هو تقدير محافظ جدًا.

ومع ذلك، فإن مؤيد الذهب، بيتر شيف، هو أحد أشد منتقدي البيتكوين، وردّ قائلاً إنه يجب المقارنة مع الأربعة أعوام الماضية وليس العشرة. «لقد تغير الزمن. عصر البيتكوين قد انتهى،» قال شيف. المنطق وراء هذا القول هو أن البيتكوين دخل في دورة تصحيح بعد سوق صاعدة في 2020-2021، وأداء الأربعة أعوام الأخيرة أقل استقرارًا من الذهب. وجهة نظر شيف تمثل الموقف النموذجي لمستثمري التمويل التقليدي: هم يركزون أكثر على تقلبات قصيرة الأمد والحماية من الانخفاض، وليس على العائد المطلق على المدى الطويل.

جوهر هذا النقاش هو اختيار الإطار الزمني. يرى المستثمرون على المدى الطويل أن العشرة أعوام فترة تقييم معقولة، تكفي لتمرير دورة اقتصادية كاملة. أما المتداولون على المدى القصير، فيرون أن الأربعة أعوام تعكس بشكل أدق ظروف السوق الحالية. كلا الرأيين لهما مبرراته، والمفتاح هو تفضيل المستثمر للمخاطر وأهدافه الاستثمارية.

الفرق الهيكلي بين العرض الثابت والتعدين غير المحدود

(المصدر: Trading View)

ردّ مات جوليهر، أحد مؤسسي Orange Horizon Wealth، كان دقيقًا جدًا. أشار إلى أن أسعار السلع الأساسية على المدى الطويل غالبًا ما «تتلاقى» مع تكاليف الإنتاج. «عندما ترتفع الأسعار، يزيد الإنتاج أيضًا، مما يسرع من زيادة العرض، وبالتالي يضغط على الأسعار لأسفل. بالطبع، إلا إذا كان العرض ثابتًا،» قال جوليهر. هذه العبارة تكشف بدقة الفرق الجوهري بين البيتكوين والذهب والفضة.

عرض الذهب والفضة مرن. عندما ترتفع الأسعار، تصبح المناجم غير الاقتصادية سابقًا مربحة، ويزداد الإنتاج العالمي. أضاف جوليهر: «هناك مصادر للذهب والفضة كانت غير مربحة قبل عام، والآن مع الأسعار الحالية، أصبحت مجدية جدًا.» هذا الآلية في الاستجابة للعرض تعمل على كبح إمكانيات ارتفاع الأسعار على المدى الطويل.

أما البيتكوين، فمقداره ثابت دائمًا عند 21 مليون وحدة. بغض النظر عن مدى ارتفاع السعر، لن يتم اكتشاف أو تعدين «مخزون جديد» من البيتكوين. هذا الندرة المطلقة هو جوهر قيمة البيتكوين. عندما يزداد الطلب، لا يمكن للعرض أن يزداد، ويصبح ارتفاع السعر هو الآلية الوحيدة لتحقيق التوازن. هذا الصلابة في العرض نادرة جدًا في الاقتصاد، حتى أن الأراضي ليست ثابتة في العرض، لأنها يمكن أن تُملأ بالمياه أو تُمدد عبر التوسعة.

الفرق الهيكلي بين البيتكوين والذهب والفضة: ثلاثة اختلافات رئيسية

مرونة العرض: الذهب والفضة يمكن زيادتهما استجابة لارتفاع الأسعار، بينما البيتكوين ثابت عند 21 مليون وحدة

تكاليف التخزين: الذهب والفضة يتطلبان تخزينًا ماديًا وأمانًا، بينما البيتكوين يحتاج إلى محفظة رقمية بتكلفة شبه معدومة

القابلية للتجزئة: البيتكوين يمكن تقسيمه إلى ثمانية منازل عشرية، بينما الذهب والفضة تتطلب تكاليف عالية للتجزئة المادية

هذا الاختلاف الهيكلي يفسر لماذا خلال نفس الإطار الزمني لعشرة أعوام، يمكن للبيتكوين أن يحقق أرباحًا مئوية تفوق الذهب والفضة بمئات المرات. عندما يبحث الثروات العالمية عن أصول تحفظ القيمة، فإن البيتكوين ذو العرض الثابت لا يمكن إلا أن يرفع السعر ليعكس الطلب، بينما الذهب والفضة يمكن أن يزدادا إنتاجًا لتلبية جزء من الطلب.

معدن ثمين جديد في 2025، مع انهيار الدولار بنسبة 10%

(المصدر: Barchart)

النقاش بين مؤيدي المعادن الثمينة ومؤيدي البيتكوين حول أيهما أفضل كوسيلة طويلة الأمد لتخزين القيمة يتصاعد، وفي الوقت نفسه، شهدت أسعار المعادن الثمينة ارتفاعات تاريخية. في 2025، سجل الذهب أعلى مستوى له على الإطلاق عند حوالي 4533 دولار للأونصة؛ وارتفعت الفضة أيضًا إلى مستوى قياسي يقارب 80 دولار للأونصة. هذه الأرقام تبدو مثيرة للإعجاب، وتدعم حجج مؤيدي الذهب والفضة.

لكن، عند وضع هذه الزيادات في سياق تدهور الدولار، تتغير الصورة. وفقًا لمقدم البرامج إيثان رالف، فإن الدولار يتجه نحو أسوأ سنة له خلال العشر سنوات، حيث انخفض مؤشر الدولار (DXY) بنحو 10% في 2025. مؤشر الدولار يقيس قوة الدولار مقابل سلة من العملات الرئيسية، بما فيها اليورو، الين، الجنيه الإسترليني، الدولار الكندي، الكرون السويدي، والفرنك السويسري. هذا يعني أن الزيادات في الأصول المقومة بالدولار تعكس جزئيًا تدهور الدولار نفسه.

عندما ينخفض الدولار بنسبة 10%، فإن أسعار الذهب والفضة الاسمية سترتفع بشكل طبيعي، لأن المزيد من الدولارات المتهالكة ستكون مطلوبة لشراء نفس الكمية من الأصول المادية. هذا الارتفاع في الأسعار هو إلى حد ما «ارتفاع وهمي»، وليس زيادة في القوة الشرائية الحقيقية. بالمقابل، حتى مع تدهور الدولار، فإن البيتكوين يظل متميزًا مقارنة بالذهب والفضة.

قال المحلل آرثر هيس: إن تدهور الدولار وسياسة التضخم النقدي التي تتبعها الاحتياطي الفيدرالي ستشكل محفزات قوية لارتفاع أسعار الأصول النادرة، بما فيها الذهب والفضة والبيتكوين. هذا البيئة الكلية في الواقع تصب في مصلحة جميع الأصول النادرة، لكن خاصية العرض الثابت للبيتكوين تجعل استفادته أكبر. عندما يبحث المستثمرون التقليديون عن أدوات لمواجهة التضخم، فإن البيتكوين، الذهب، والفضة ستستفيد، لكن الرقمية منها وتوفرها العالمي يمنحها ميزة أكبر.

جدل الإطار الزمني يكشف عن اختلافات في فلسفة الاستثمار

يصرّ بيتر شيف على أنه يجب المقارنة مع الأربعة أعوام الماضية وليس العشرة، ويعكس هذا الموقف تفكير المستثمرين في التمويل التقليدي في إدارة المخاطر. من 2021 إلى 2025، شهد البيتكوين تقلبات حادة، من قمة حوالي 69,000 دولار إلى 16,000 دولار، ثم تعافى ليصل حاليًا إلى 89,000 دولار. هذا التقلب الشديد يثير قلق العديد من المستثمرين التقليديين.

أما الذهب والفضة، فكانت أكثر استقرارًا خلال هذه الأربعة أعوام، رغم أن الزيادات المطلقة أقل من البيتكوين، إلا أن تقلباتها أقل بكثير. بالنسبة لصناديق التقاعد، وشركات التأمين، وغيرها من المؤسسات التقليدية، فإن السيطرة على التقلبات غالبًا ما تكون أكثر أهمية من العائد المطلق. هذا يفسر تمسك شيف بإطار الأربعة أعوام، لأنه يبرز مخاطر تقلبات البيتكوين.

لكن، هذا المنطق يتجاهل حقيقة مهمة: أن هدف المستثمر على المدى الطويل هو تراكم الثروة، وليس الاستقرار على المدى القصير. إذا كان أصل ما يحقق زيادة بمئات المرات خلال عشرة أعوام، حتى مع تقلبات حادة في الوسط، فإن المستثمر الذي يثابر على الاحتفاظ سيحقق عائدًا يفوق بكثير الأصول المستقرة والمملة. هذا هو جوهر حجج مؤيدي البيتكوين: أن الزمن يمكن أن يخفف من التقلبات، وأن الاتجاه الطويل هو المهم حقًا.

إخلاء المسؤولية: قد تكون المعلومات الواردة في هذه الصفحة من مصادر خارجية ولا تمثل آراء أو مواقف Gate. المحتوى المعروض في هذه الصفحة هو لأغراض مرجعية فقط ولا يشكّل أي نصيحة مالية أو استثمارية أو قانونية. لا تضمن Gate دقة أو اكتمال المعلومات، ولا تتحمّل أي مسؤولية عن أي خسائر ناتجة عن استخدام هذه المعلومات. تنطوي الاستثمارات في الأصول الافتراضية على مخاطر عالية وتخضع لتقلبات سعرية كبيرة. قد تخسر كامل رأس المال المستثمر. يرجى فهم المخاطر ذات الصلة فهمًا كاملًا واتخاذ قرارات مدروسة بناءً على وضعك المالي وقدرتك على تحمّل المخاطر. للتفاصيل، يرجى الرجوع إلى

إخلاء المسؤولية.