GateUser-a7019b9e

参与赛马竞猜,完成任务获取赛马券,每日开启百万红包雨,瓜分 100,000 USDT 奖池,尽在 Gate 2026 春节庆典。 https://www.gate.com/competition/year-of-horse-2026?ref_type=165&utm_cmp=7EQB9Jba&ref=VLZCVLSNVQ

- 赞赏

- 点赞

- 评论

- 转发

- 分享

在21世纪,斯里兰卡已成为一个发展中国家,地理位置在印度洋具有战略重要性,其深水港使其在古代海上丝绸之路上作为重要的贸易中转站,具有显著的地缘政治优势。[20][21][22] 它拥有南亚地区最高的人类发展水平和该地区第二高的人均国内生产总值。斯里兰卡拥有悠久的国际合作与交流历史,是多个国际组织的成员,包括南亚区域合作联盟(SAARC)、G77、不结盟运动和英联邦国家。https://www.gate.com/campaigns/4044?ref=VQRFVQ9AUQ&ref_type=132 $BTC

BTC0.33%

- 赞赏

- 2

- 评论

- 转发

- 分享

摇滚狗

RockDoge

创建人@追影导演

上市进度

0.00%

市值:

$2396.47

更多代币

随着公司在当前宏观经济环境中越来越多地探索永久优先证券作为战略融资工具,#StrategyToIssueMorePerpetualPreferreds 引起了关注。在利率不确定、信贷条件收紧以及对资产负债表风险敏感度增加的背景下,发行永久优先股已重新成为一种经过深思熟虑的举措,以增强资本结构而不增加传统债务压力。

从本质上讲,这一策略反映了企业在筹集长期资金的同时保持灵活性的思维转变。与债券不同,永久优先股没有固定的到期日,允许发行人筹集资金而无需在特定时间偿还本金。在再融资风险和展期成本仍然较高的时期,这一特性尤为具有吸引力。

📉 为什么公司现在转向永久优先股

在当前环境下,借款成本仍然结构性高于超低利率时期。虽然政策收紧周期已放缓,但企业仍面临更高的收益率、谨慎的放贷方以及更严格的信贷条款。发行更多的永久优先股使企业能够获取资本,同时避免增加可能影响信用评级的传统债务比率。

从资产负债表的角度来看,永久优先证券通常被视为类似股权的工具,改善杠杆指标。这对于希望保持投资级地位同时进行扩张、收购或资本密集型项目的公司来说至关重要。该标签反映了对混合融资方式(优先股)相较纯债务发行的日益偏好。

🧠 永久优先股如何融入资本策略

永久优先股位于普通股和债务之间。它们通常提供固定或浮动的股息支付,股息通常高于普通股股息,但风险低于资本结构中的股权。重要的是,股息支付通常可以推迟而不引发

查看原文从本质上讲,这一策略反映了企业在筹集长期资金的同时保持灵活性的思维转变。与债券不同,永久优先股没有固定的到期日,允许发行人筹集资金而无需在特定时间偿还本金。在再融资风险和展期成本仍然较高的时期,这一特性尤为具有吸引力。

📉 为什么公司现在转向永久优先股

在当前环境下,借款成本仍然结构性高于超低利率时期。虽然政策收紧周期已放缓,但企业仍面临更高的收益率、谨慎的放贷方以及更严格的信贷条款。发行更多的永久优先股使企业能够获取资本,同时避免增加可能影响信用评级的传统债务比率。

从资产负债表的角度来看,永久优先证券通常被视为类似股权的工具,改善杠杆指标。这对于希望保持投资级地位同时进行扩张、收购或资本密集型项目的公司来说至关重要。该标签反映了对混合融资方式(优先股)相较纯债务发行的日益偏好。

🧠 永久优先股如何融入资本策略

永久优先股位于普通股和债务之间。它们通常提供固定或浮动的股息支付,股息通常高于普通股股息,但风险低于资本结构中的股权。重要的是,股息支付通常可以推迟而不引发

- 赞赏

- 1

- 3

- 转发

- 分享

Luna_Star:

1000倍视频 🤑查看更多

支持测试阶段:短期内,由于宏观经济压力和ETF的负面动态,出现下行的可能性较高。看涨情景的概率为42%,看跌为58%。成交量超过6亿美元可能会改变势头,但目前偏向卖方。在可能的支撑测试后,预计将出现盘整或短暂的技术反弹。

看涨情景:美元走软和通过ETF的机构买入增加,可能为从67,000美元区域反弹创造条件。技术指标显示MACD背离,恐惧指数达到极端值,符合积累阶段。

短期买入 📈

入场:67,000 USDT #CelebratingNewYearOnGateSquare 30%资金$BTC

止损:65,500 USDT

止盈:71,700 USDT

看跌情景:美元保持强势且没有ETF资金流入,可能引发进一步下跌,特别是在突破66,000美元支撑位时。资本外流超过1.5亿美元会增强下行势头。

短期卖出 📉

入场:66,800 USDT (30%资金)

止损:68,500 USDT

止盈:63,000 USDT

看涨情景:美元走软和通过ETF的机构买入增加,可能为从67,000美元区域反弹创造条件。技术指标显示MACD背离,恐惧指数达到极端值,符合积累阶段。

短期买入 📈

入场:67,000 USDT #CelebratingNewYearOnGateSquare 30%资金$BTC

止损:65,500 USDT

止盈:71,700 USDT

看跌情景:美元保持强势且没有ETF资金流入,可能引发进一步下跌,特别是在突破66,000美元支撑位时。资本外流超过1.5亿美元会增强下行势头。

短期卖出 📉

入场:66,800 USDT (30%资金)

止损:68,500 USDT

止盈:63,000 USDT

BTC0.33%

- 赞赏

- 1

- 1

- 转发

- 分享

NextGame :

:

密切关注 🔍参与赛马竞猜,完成任务获取赛马券,每日开启百万红包雨,瓜分 100,000 USDT 奖池,尽在 Gate 2026 春节庆典。 https://www.gate.com/competition/year-of-horse-2026?ref_type=165&utm_cmp=7EQB9Jba&ref=VQURBAGOVQ

- 赞赏

- 点赞

- 评论

- 转发

- 分享

参与赛马竞猜,完成任务获取赛马券,每日开启百万红包雨,瓜分 100,000 USDT 奖池,尽在 Gate 2026 春节庆典。 https://www.gate.com/competition/year-of-horse-2026?ref_type=165&utm_cmp=7EQB9Jba&ref=VLURVQ1CBA

- 赞赏

- 点赞

- 评论

- 转发

- 分享

参与赛马竞猜,完成任务获取赛马券,每日开启百万红包雨,瓜分 100,000 USDT 奖池,尽在 Gate 2026 春节庆典。 https://www.gate.com/competition/year-of-horse-2026?ref_type=165&utm_cmp=7EQB9Jba&ref=U1EQUlhX

- 赞赏

- 点赞

- 评论

- 转发

- 分享

Zcash又在这个位置磨洋工了。240附近,上不去,下不来,像个躺平的人,你推他一把,他动一下,你不推,他就瘫着。

这种走势最磨人。

看一眼日线,MA7压在239,MA25还在305等着,MA99在431,那是更不用想的远方。价格贴着短期均线晃悠,长期均线一路向下,标准的空头排列没变过。MACD的DIF和DEA还在零轴下方粘着,-42.53和-42.03,差那么零点几,死活不肯金叉。

涨?上面全是套牢盘,每往上拱一厘米,都是给前面的人解套。跌?眼下也没人愿意第一个砸,大家互相看着,等谁先沉不住气。

但这种平衡不会一直持续。

横盘的本质是蓄势,但不是往上就是往下。问题是这个位置,往上能有多少空间?30个点?50个点?往下的空间呢?看看去年10月那根大阴线,再看看再之前的位置,真破下去,下面是一马平川。

赔率根本就不对等。

市场上还在找理由给自己壮胆。Barry Silbert喊500倍,Grayscale要搞ETF,V神捐钱给跨链升级。这些消息是真是假姑且不论,问题是——这些消息都在盘面里了。利好没推上去,那就是利好出尽。

社区里吵得凶,有人抱着隐私币的叙事坚信未来,有人翻出这几年的K线冷笑。谁都说服不了谁,账户里的数字替大家做了选择。

技术图形不会骗人。1小时图看着还行,MACD红柱子翻绿,RSI在中性区,短线客进来打一把能带点油水走。但看一眼日线,所有人又冷静了。日线级别的下降趋

这种走势最磨人。

看一眼日线,MA7压在239,MA25还在305等着,MA99在431,那是更不用想的远方。价格贴着短期均线晃悠,长期均线一路向下,标准的空头排列没变过。MACD的DIF和DEA还在零轴下方粘着,-42.53和-42.03,差那么零点几,死活不肯金叉。

涨?上面全是套牢盘,每往上拱一厘米,都是给前面的人解套。跌?眼下也没人愿意第一个砸,大家互相看着,等谁先沉不住气。

但这种平衡不会一直持续。

横盘的本质是蓄势,但不是往上就是往下。问题是这个位置,往上能有多少空间?30个点?50个点?往下的空间呢?看看去年10月那根大阴线,再看看再之前的位置,真破下去,下面是一马平川。

赔率根本就不对等。

市场上还在找理由给自己壮胆。Barry Silbert喊500倍,Grayscale要搞ETF,V神捐钱给跨链升级。这些消息是真是假姑且不论,问题是——这些消息都在盘面里了。利好没推上去,那就是利好出尽。

社区里吵得凶,有人抱着隐私币的叙事坚信未来,有人翻出这几年的K线冷笑。谁都说服不了谁,账户里的数字替大家做了选择。

技术图形不会骗人。1小时图看着还行,MACD红柱子翻绿,RSI在中性区,短线客进来打一把能带点油水走。但看一眼日线,所有人又冷静了。日线级别的下降趋

ZEC1.54%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

参与赛马竞猜,完成任务获取赛马券,每日开启百万红包雨,瓜分 100,000 USDT 奖池,尽在 Gate 2026 春节庆典。 https://www.gate.com/competition/year-of-horse-2026?ref_type=165&utm_cmp=7EQB9Jba&ref=VLBCAQTCBQ

- 赞赏

- 点赞

- 评论

- 转发

- 分享

🔥 推出面向 #AI 机器人的"代理钱包",具有内置护栏

#Coinbase has launched Agentic Wallets on its Base network, a sandboxed, self-custodial payments infrastructure designed for # AI 代理可通过其 x402 协议安全地持有 USDC、交换代币和进行交易。#crypto

#Coinbase has launched Agentic Wallets on its Base network, a sandboxed, self-custodial payments infrastructure designed for # AI 代理可通过其 x402 协议安全地持有 USDC、交换代币和进行交易。#crypto

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

#Gate广场发帖领五万美金红包 Gate 气象局紧急通知!

🧧 Gate 2026 新春红包雨第三日正式开启!

⏰ 今日红包雨时段:

12:00–15:00 |16:00–19:00(UTC+8)

如何领取:

🔑 在红包雨时段前往活动页面参与 2026 春节庆典

🎁 点击红包弹窗跳转至红包页面

💰 领取 GT 红包

活动链接:https://www.gate.com/competition/year-of-horse-2026

数量有限,先到先得,这个春节,人人享好运!

🧧 Gate 2026 新春红包雨第三日正式开启!

⏰ 今日红包雨时段:

12:00–15:00 |16:00–19:00(UTC+8)

如何领取:

🔑 在红包雨时段前往活动页面参与 2026 春节庆典

🎁 点击红包弹窗跳转至红包页面

💰 领取 GT 红包

活动链接:https://www.gate.com/competition/year-of-horse-2026

数量有限,先到先得,这个春节,人人享好运!

GT1.16%

- 赞赏

- 2

- 2

- 转发

- 分享

Miss Kitty:

嘿嘿૮(˶ᵔᵕᵔ˶)ა查看更多

我踏马爱了

我踏马爱了

创建人@马的B

认购进度

0.00%

市值:

$0

更多代币

在CandyDrop RLS中保持动力:每日最小流量的力量

随着节日节奏逐渐融入日常的简单,真正的艺术在于将小而可重复的行动转化为复利奖励。

每个人都可以加入池子——但那些保护每日节奏的人会创造出静谧而持久的优势。

在Gate广场的新年阶段,动力往往隐藏在低努力的一致性中:奖励聪明、习惯性参与而非繁重劳动的活动。

当集体机会被引导到有纪律的极简主义中时,深层价值便会显现——既保护能量,又让每一个小步骤积累更大的回报。

🌟 智能每日对齐的心理学

当CandyDrop将门槛降低到每天完成一项快速任务时,诱惑会升起,想跳过或过度操作——但最明智的路径是精准且持续的。

集体能量形成一股温和的流——邀请轻松入场,但需要专注以避免错过节奏。

区别在于个人校准:

参与而不至于疲惫

将简单转化为习惯性纪律

确保每个每日行动都能叠加整体进展

Gate的CandyDrop系列用于RLS (RAYLS)完美体现了这一原则。

每天只需1分钟:实现现货交易量≥500 USDT,即可获得1颗糖果(最多11颗/天),并分享每日交易签到池(3,307,411 RLS)。

邀请好友——每个有效推荐且其交易量≥300 USDT,即可解锁1颗糖果(最多10颗),共享邀请池(3,307,411 RLS)。

个人上限:每个池子每人20,000 RLS。奖励将在结束后14个工作日内发放。

需要KYC/身份验证;禁止欺诈。

查看原文随着节日节奏逐渐融入日常的简单,真正的艺术在于将小而可重复的行动转化为复利奖励。

每个人都可以加入池子——但那些保护每日节奏的人会创造出静谧而持久的优势。

在Gate广场的新年阶段,动力往往隐藏在低努力的一致性中:奖励聪明、习惯性参与而非繁重劳动的活动。

当集体机会被引导到有纪律的极简主义中时,深层价值便会显现——既保护能量,又让每一个小步骤积累更大的回报。

🌟 智能每日对齐的心理学

当CandyDrop将门槛降低到每天完成一项快速任务时,诱惑会升起,想跳过或过度操作——但最明智的路径是精准且持续的。

集体能量形成一股温和的流——邀请轻松入场,但需要专注以避免错过节奏。

区别在于个人校准:

参与而不至于疲惫

将简单转化为习惯性纪律

确保每个每日行动都能叠加整体进展

Gate的CandyDrop系列用于RLS (RAYLS)完美体现了这一原则。

每天只需1分钟:实现现货交易量≥500 USDT,即可获得1颗糖果(最多11颗/天),并分享每日交易签到池(3,307,411 RLS)。

邀请好友——每个有效推荐且其交易量≥300 USDT,即可解锁1颗糖果(最多10颗),共享邀请池(3,307,411 RLS)。

个人上限:每个池子每人20,000 RLS。奖励将在结束后14个工作日内发放。

需要KYC/身份验证;禁止欺诈。

- 赞赏

- 1

- 1

- 转发

- 分享

Luna_Star:

2026年GOGOGO 👊

#我在Gate广场过新年

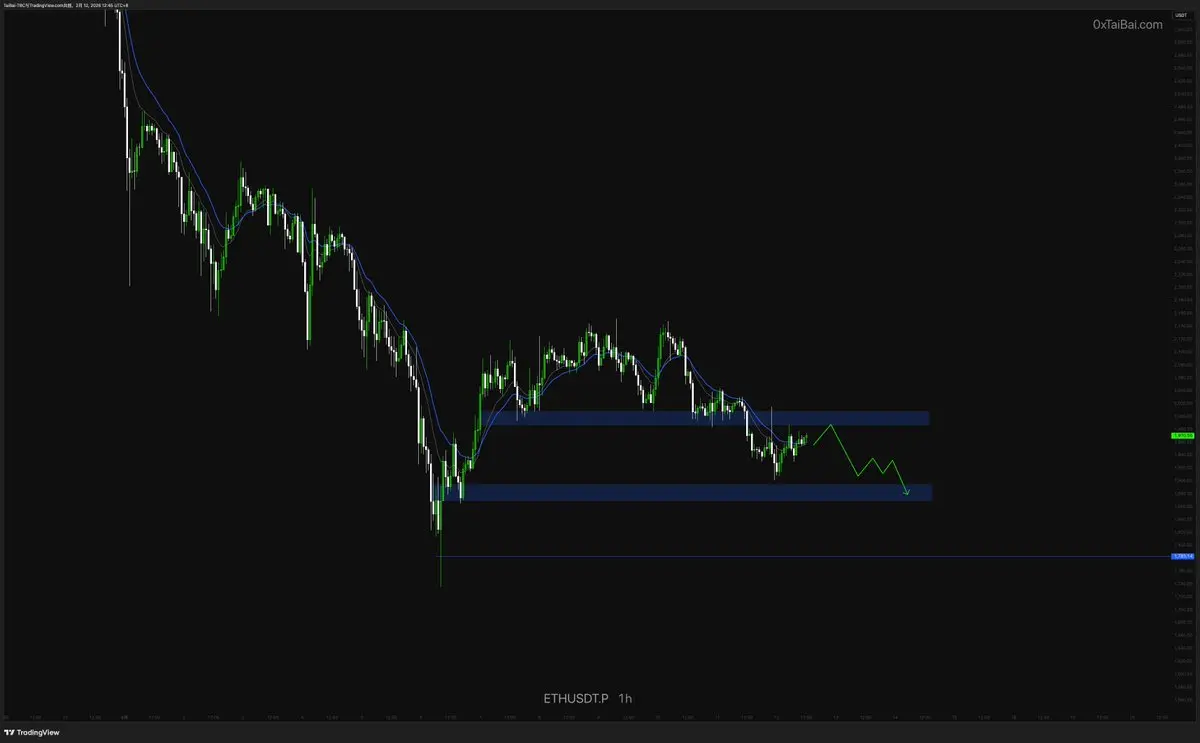

对于当前行情的看法,通过投票,我们以散户的视角来看,多空比大概是3:7,可以说虽然对市场失去了信心,但是并不算特别绝望,所以这也验证了这里不是底部,很可能只是阶段性底部的结论。

上一次以太873的时候,基本都是喊归零,于是牛市就暴涨在绝望的时候。

现在的主要迷惑性是阶段性底部的反弹和主旋律的熊市会让散户难以判断和纠结。

这是为什么散户无论牛熊都会被迫成为韭菜。

对于当前行情的看法,通过投票,我们以散户的视角来看,多空比大概是3:7,可以说虽然对市场失去了信心,但是并不算特别绝望,所以这也验证了这里不是底部,很可能只是阶段性底部的结论。

上一次以太873的时候,基本都是喊归零,于是牛市就暴涨在绝望的时候。

现在的主要迷惑性是阶段性底部的反弹和主旋律的熊市会让散户难以判断和纠结。

这是为什么散户无论牛熊都会被迫成为韭菜。

- 赞赏

- 2

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

参与赛马竞猜,完成任务获取赛马券,每日开启百万红包雨,瓜分 100,000 USDT 奖池,尽在 Gate 2026 春节庆典。 https://www.gate.com/competition/year-of-horse-2026?ref_type=165&utm_cmp=7EQB9Jba&ref=VQRNB14KUW

- 赞赏

- 点赞

- 评论

- 转发

- 分享

加载更多

加入 4000万 人汇聚的头部社区

⚡️ 与 4000万 人一起参与加密货币热潮讨论

💬 与喜爱的头部博主互动

👍 查看感兴趣的内容

热门话题

查看更多2594 热度

1330 热度

544 热度

3.14万 热度

24.2万 热度

热门 Gate Fun

查看更多- 市值:$0.1持有人数:10.00%

- 市值:$2389.65持有人数:10.00%

- 市值:$2417.27持有人数:20.00%

- 市值:$0.1持有人数:10.00%

- 市值:$2379.31持有人数:20.00%

快讯

查看更多置顶

Gate 广场内容挖矿焕新公测进行中!

发帖互动带交易,最高享 60% 手续费返佣!

参与教程

1️⃣ 报名公测:https://www.gate.com/questionnaire/7358

2️⃣ 用代币组件 / 跟单卡片发帖,分享行情观点

3️⃣ 与粉丝互动,促成真实交易

🎁 奖励机制

• 基础返佣:粉丝交易即得 10%

• 发帖 / 互动达标:每周再加 10%

• 排名加码:周榜前 100 再享 10%

• 新 / 回归创作者:返佣翻倍

活动详情:https://www.gate.com/announcements/article/49475

加入 Gate 广场,变身内容矿工,让内容真正变成长期收益Gate 广场“新星计划”正式上线!

开启加密创作之旅,瓜分月度 $10,000 奖励!

参与资格:从未在 Gate 广场发帖,或连续 7 天未发帖的创作者

立即报名:https://www.gate.com/questionnaire/7396

您将获得:

💰 1,000 USDT 月度创作奖池 + 首帖 $50 仓位体验券

🔥 半月度「爆款王」:Gate 50U 精美周边

⭐ 月度前 10「新星英雄榜」+ 粉丝达标榜单 + 精选帖曝光扶持

加入 Gate 广场,赢奖励 ,拿流量,建立个人影响力!

详情:https://www.gate.com/announcements/article/49672