Luna_Star

Gate Live 2026 农历新年链上盛典 · 不间断市场洞察 https://www.gate.com/campaigns/3937?ref=VLIXXFKJAQ&ref_type=132

查看原文

- 赞赏

- 3

- 11

- 转发

- 分享

discovery:

2026年GOGOGO 👊查看更多

- 赞赏

- 点赞

- 评论

- 转发

- 分享

专属存款奖励已上线。存入仅需50 USDT,即可获得10 USDT奖励,完成指定任务还有机会赢取高达240 USDT的奖励。名额有限,立即抢占您的奖励。https://www.gate.com/campaigns/3972?ch=802&ref_type=132

查看原文

- 赞赏

- 4

- 15

- 转发

- 分享

discovery:

2026年GOGOGO 👊查看更多

a7x

a7x

创建人@高理事長

认购进度

0.00%

市值:

$0

创建我的代币

我踏马来了一天腰斩庄跑了?

- 赞赏

- 点赞

- 评论

- 转发

- 分享

#Web3FebruaryFocus

Web3 二月焦点:关键协议升级、扩展方案和战略市场信号

二月标志着Web3生态系统的关键节点,多个协议里程碑、生态事件和治理决策有望塑造市场轨迹和采用趋势。本月提供了一个集中观察技术和经济信号的窗口,这些信号可能影响投资者定位、开发者活动和网络的长期增长。

Layer 2扩展和DeFi协议优化

以太坊Layer 2 (L2)网络和跨链扩展解决方案的不断成熟,仍然是交易效率和用户体验的核心。二月可能会重点更新rollup协议、流动性聚合机制和可组合的DeFi基础设施。需要关注的关键指标包括交易吞吐量、Gas成本降低、TVL (总锁仓价值)增长,以及协议层的采用率。在链上持续活跃且用户体验改善的项目,正逐渐在扩展性对主流采用至关重要的环境中脱颖而出。

NFT、游戏和元宇宙生态系统的进展

NFT、游戏和元宇宙平台的交叉融合,持续推动高频次的参与和资本流动。二月预计将推出协议、平台整合和代币化经济试验。每日活跃用户数、链上交易量、二级市场流动性和跨平台互操作性等指标,将是评估长期可持续性与投机活动的关键。连接数字藏品、玩赚模型和元宇宙体验的项目,具有实用功能,可能引领下一阶段的增长。

监管动态与机构信号

机构参与度和监管明晰度,日益成为市场结构和资金配置的重要因素。二月可能会有监管机构的最新动态、交易所的合规里程碑,或新机构加入代币化资产。这些发展

查看原文Web3 二月焦点:关键协议升级、扩展方案和战略市场信号

二月标志着Web3生态系统的关键节点,多个协议里程碑、生态事件和治理决策有望塑造市场轨迹和采用趋势。本月提供了一个集中观察技术和经济信号的窗口,这些信号可能影响投资者定位、开发者活动和网络的长期增长。

Layer 2扩展和DeFi协议优化

以太坊Layer 2 (L2)网络和跨链扩展解决方案的不断成熟,仍然是交易效率和用户体验的核心。二月可能会重点更新rollup协议、流动性聚合机制和可组合的DeFi基础设施。需要关注的关键指标包括交易吞吐量、Gas成本降低、TVL (总锁仓价值)增长,以及协议层的采用率。在链上持续活跃且用户体验改善的项目,正逐渐在扩展性对主流采用至关重要的环境中脱颖而出。

NFT、游戏和元宇宙生态系统的进展

NFT、游戏和元宇宙平台的交叉融合,持续推动高频次的参与和资本流动。二月预计将推出协议、平台整合和代币化经济试验。每日活跃用户数、链上交易量、二级市场流动性和跨平台互操作性等指标,将是评估长期可持续性与投机活动的关键。连接数字藏品、玩赚模型和元宇宙体验的项目,具有实用功能,可能引领下一阶段的增长。

监管动态与机构信号

机构参与度和监管明晰度,日益成为市场结构和资金配置的重要因素。二月可能会有监管机构的最新动态、交易所的合规里程碑,或新机构加入代币化资产。这些发展

- 赞赏

- 3

- 7

- 转发

- 分享

repanzal:

买入理财 💎查看更多

CME集团潜在的CME代币:迈向代币化市场基础设施的战略步骤

CME集团报告计划探索CME代币,可能标志着全球金融市场演变的关键时刻。作为全球最大的衍生品市场,CME对代币化的兴趣并非仅仅是试验——而是关于核心市场基础设施的现代化。

代币化为机构带来了明显的好处:更快的结算、增强的透明度、降低的对手方风险以及改善的资本效率。对于像CME这样庞大而复杂的衍生品生态系统,基于区块链的代币可以有效简化清算、结算和抵押品管理——有望在受监管框架内实现几乎即时、全天候的结算。

CME代币还将加强传统金融与数字资产之间的桥梁。CME已通过比特币和以太坊期货作为可信的机构入口。为结算或抵押用途设计的合规企业级代币,可以降低银行、资产管理公司和对冲基金的采用门槛,这些机构对直接接触公共加密市场仍持谨慎态度。

更广泛地说,CME对代币化的探索强化了一个关键市场现实:区块链正从一种投机创新转变为基础的金融基础设施。虽然监管和操作挑战仍然存在,但CME的合规优先策略表明,任何相关举措都将与现有框架紧密结合,而非破坏它们。

这一发展看涨,并非因为炒作,而是因为验证。它预示着一个传统金融与区块链技术融合的未来——悄然重新定义市场的清算、结算和风险管理方式。

查看原文CME集团报告计划探索CME代币,可能标志着全球金融市场演变的关键时刻。作为全球最大的衍生品市场,CME对代币化的兴趣并非仅仅是试验——而是关于核心市场基础设施的现代化。

代币化为机构带来了明显的好处:更快的结算、增强的透明度、降低的对手方风险以及改善的资本效率。对于像CME这样庞大而复杂的衍生品生态系统,基于区块链的代币可以有效简化清算、结算和抵押品管理——有望在受监管框架内实现几乎即时、全天候的结算。

CME代币还将加强传统金融与数字资产之间的桥梁。CME已通过比特币和以太坊期货作为可信的机构入口。为结算或抵押用途设计的合规企业级代币,可以降低银行、资产管理公司和对冲基金的采用门槛,这些机构对直接接触公共加密市场仍持谨慎态度。

更广泛地说,CME对代币化的探索强化了一个关键市场现实:区块链正从一种投机创新转变为基础的金融基础设施。虽然监管和操作挑战仍然存在,但CME的合规优先策略表明,任何相关举措都将与现有框架紧密结合,而非破坏它们。

这一发展看涨,并非因为炒作,而是因为验证。它预示着一个传统金融与区块链技术融合的未来——悄然重新定义市场的清算、结算和风险管理方式。

- 赞赏

- 2

- 2

- 转发

- 分享

Lock_433:

买入理财 💎查看更多

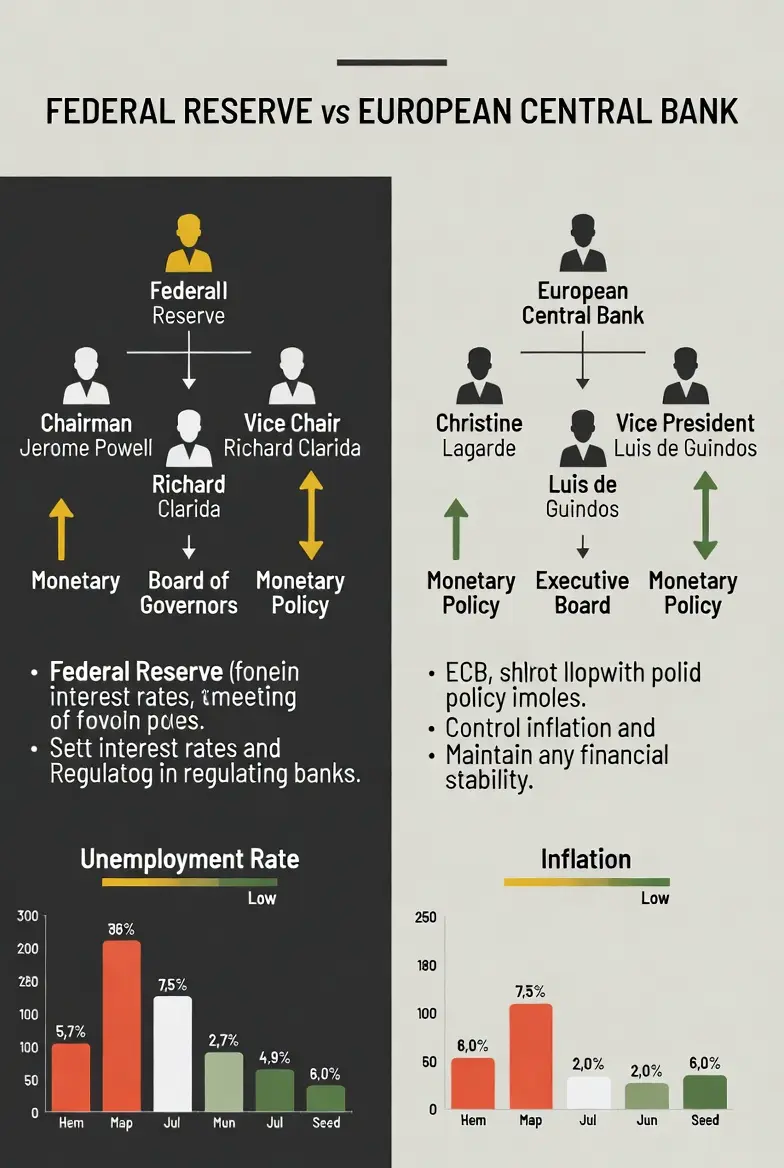

#FedLeadershipImpact

美国联邦储备委员会(Fed)领导层在塑造全球金融市场、投资者情绪和经济稳定方面发挥着关键作用。联储领导层的决策不仅影响美国经济,还会波及全球股市、债市、货币和新兴市场。

这种影响的核心是货币政策。利率决策、资产负债表管理和前瞻指引都反映了联储领导层对通胀、就业和经济增长的看法。当领导层释放鹰派信号时,市场通常会预期金融条件收紧,给股票和加密货币等风险资产带来压力。相反,鸽派信息则可以增加流动性、提振投资者信心,并重新激发风险偏好。

除了政策决策外,信誉和沟通同样重要。联储领导层的清晰、一贯的信息传递有助于减少不确定性,稳定预期。市场的反应不仅取决于联储的行动,还取决于其解释的说服力。语调的突然变化或不明确的指引可能增加波动性,引发资产类别的剧烈波动。

联储领导层还影响长期结构性趋势。其在金融稳定、银行监管和危机管理方面的做法,塑造了市场在压力时期的反应。从应对通胀冲击到应对经济衰退风险,联储的领导风格决定了市场是平稳调整还是突然崩溃。

对于加密货币和数字资产市场而言,联储领导层变得日益相关。流动性周期、美元强弱以及风险偏好或规避环境都与联储政策方向密切相关。因此,交易者和长期投资者都密切关注演讲、会议纪要和领导层的展望。

在当今相互连接的金融体系中,理解联储领导层的影响已不再是可选项。这是一个关键的宏观因素,有助于解释市场行为、指导策略布

查看原文美国联邦储备委员会(Fed)领导层在塑造全球金融市场、投资者情绪和经济稳定方面发挥着关键作用。联储领导层的决策不仅影响美国经济,还会波及全球股市、债市、货币和新兴市场。

这种影响的核心是货币政策。利率决策、资产负债表管理和前瞻指引都反映了联储领导层对通胀、就业和经济增长的看法。当领导层释放鹰派信号时,市场通常会预期金融条件收紧,给股票和加密货币等风险资产带来压力。相反,鸽派信息则可以增加流动性、提振投资者信心,并重新激发风险偏好。

除了政策决策外,信誉和沟通同样重要。联储领导层的清晰、一贯的信息传递有助于减少不确定性,稳定预期。市场的反应不仅取决于联储的行动,还取决于其解释的说服力。语调的突然变化或不明确的指引可能增加波动性,引发资产类别的剧烈波动。

联储领导层还影响长期结构性趋势。其在金融稳定、银行监管和危机管理方面的做法,塑造了市场在压力时期的反应。从应对通胀冲击到应对经济衰退风险,联储的领导风格决定了市场是平稳调整还是突然崩溃。

对于加密货币和数字资产市场而言,联储领导层变得日益相关。流动性周期、美元强弱以及风险偏好或规避环境都与联储政策方向密切相关。因此,交易者和长期投资者都密切关注演讲、会议纪要和领导层的展望。

在当今相互连接的金融体系中,理解联储领导层的影响已不再是可选项。这是一个关键的宏观因素,有助于解释市场行为、指导策略布

- 赞赏

- 4

- 6

- 转发

- 分享

discovery:

2026年GOGOGO 👊查看更多

周六撸短线

2,243

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 1

- 转发

- 分享

Lock_433:

2026年GOGOGO 👊SHIRO

SHIRO

创建人@0xd1b5...a733

上市进度

0.00%

市值:

$0.1

创建我的代币

好好好好好 这样玩 在工作室 刚启程回家 出发前看到八点的空 八点过后这样给我恶心 算你牛逼 今晚跟你干到底 也不睡了 昨天帮你们打回来又赚一笔 今天也他妈给我继续干它妈的 等十点 马上回去安装好 干它妈的 不休息了 周末也这样搞

【当前用户分享了他的交易卡片,若想了解更多优质交易信息,请到App端查看】

- 赞赏

- 点赞

- 评论

- 转发

- 分享

#FedLeadershipImpact

宏观预期及其对加密货币市场的影响

美联储领导层的轨迹及其相关政策沟通持续对全球金融市场产生深远影响,随着数字资产与宏观经济流动性状况、风险情绪和市场间相关性的日益紧密,其对加密生态系统的连锁反应也变得愈发明显。美联储关于利率路径、资产负债表正常化、量化紧缩、通胀预期和前瞻指引的指导,不仅直接影响持有比特币、以太坊和Layer 2代币等非收益资产的机会成本,还塑造了资本配置、投资组合构建和衍生品仓位,涵盖散户、机构和算法交易者;名义利率上升和实际收益率升高压缩了非收益型数字资产的预期风险调整回报,可能引发高风险加密仓位的去杠杆化,减少DeFi协议中的TVL,并减缓Layer 2网络的采用速度。而鸽派转向、加息延迟或货币宽松信号则倾向于降低流动性溢价,激励风险偏好行为,推动现货、衍生品和跨链市场的资金流入,增强NFT、游戏和DeFi平台的交易量、链上活动和用户参与度。这些动态还受到加密衍生品市场对美联储沟通的敏感性影响,期货曲线、永续资金费率和期权隐含波动率会迅速调整以应对预期的宏观变化,形成杠杆仓位放大市场波动、流动性状况影响协议风险管理以及中心化与去中心化交易所套利策略动态响应利率预期变化的反馈循环。机构投资者越来越多地将宏观经济预测、央行信号和监管动态融入加密资产组合策略,采用对冲计划、风险加权资本配置和衍生工具,以管理短期波动和长期系

查看原文宏观预期及其对加密货币市场的影响

美联储领导层的轨迹及其相关政策沟通持续对全球金融市场产生深远影响,随着数字资产与宏观经济流动性状况、风险情绪和市场间相关性的日益紧密,其对加密生态系统的连锁反应也变得愈发明显。美联储关于利率路径、资产负债表正常化、量化紧缩、通胀预期和前瞻指引的指导,不仅直接影响持有比特币、以太坊和Layer 2代币等非收益资产的机会成本,还塑造了资本配置、投资组合构建和衍生品仓位,涵盖散户、机构和算法交易者;名义利率上升和实际收益率升高压缩了非收益型数字资产的预期风险调整回报,可能引发高风险加密仓位的去杠杆化,减少DeFi协议中的TVL,并减缓Layer 2网络的采用速度。而鸽派转向、加息延迟或货币宽松信号则倾向于降低流动性溢价,激励风险偏好行为,推动现货、衍生品和跨链市场的资金流入,增强NFT、游戏和DeFi平台的交易量、链上活动和用户参与度。这些动态还受到加密衍生品市场对美联储沟通的敏感性影响,期货曲线、永续资金费率和期权隐含波动率会迅速调整以应对预期的宏观变化,形成杠杆仓位放大市场波动、流动性状况影响协议风险管理以及中心化与去中心化交易所套利策略动态响应利率预期变化的反馈循环。机构投资者越来越多地将宏观经济预测、央行信号和监管动态融入加密资产组合策略,采用对冲计划、风险加权资本配置和衍生工具,以管理短期波动和长期系

- 赞赏

- 2

- 4

- 转发

- 分享

Ryakpanda:

2026冲冲冲 👊查看更多

HYPE 期货交易挑战现已在Gate上线。每日签到,共享50,000 USDT的总奖励。简单交易,精彩空投——不要错过。https://www.gate.com/campaigns/4003?ref=VLIWBLOKUW&ref_type=132

查看原文

- 赞赏

- 4

- 7

- 转发

- 分享

discovery:

2026年GOGOGO 👊查看更多

- 赞赏

- 4

- 11

- 转发

- 分享

discovery:

2026年GOGOGO 👊查看更多

查看Gate,加入我,参加最火热的活动!https://www.gate.com/campaigns/4025?ref=VLIWBLOKUW&ref_type=132&utm_cmp=fbFT2Eqd

查看原文

- 赞赏

- 4

- 7

- 转发

- 分享

discovery:

2026年GOGOGO 👊查看更多

欢迎来到KatyPaty的直播频道。

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

7天好友邀请盛宴:每日签到,天天赚取USDT https://www.gate.com/campaigns/4027?ref=VLIXXFKJAQ&ref_type=132&utm_cmp=7doQBcVs

查看原文

- 赞赏

- 3

- 10

- 转发

- 分享

discovery:

2026年GOGOGO 👊查看更多

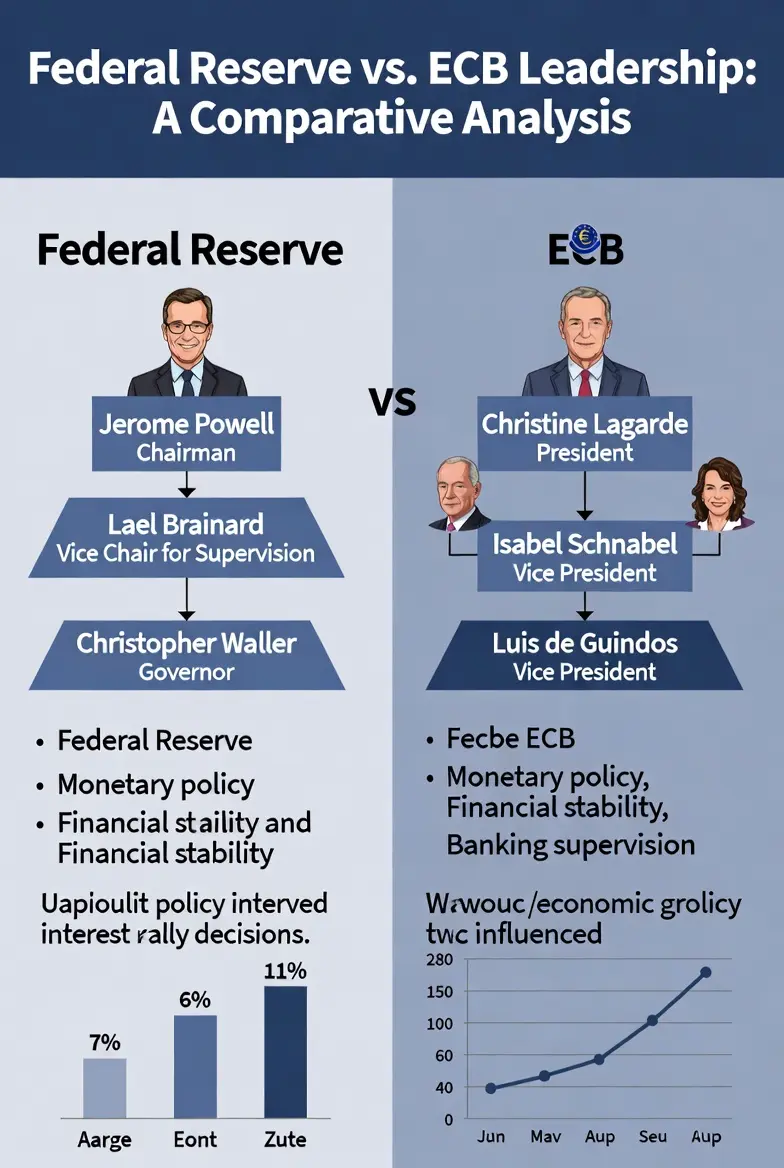

#FedLeadershipImpact 联邦领导层的影响

美国联邦储备委员会的领导层在塑造全球金融市场、经济信心和风险资产表现方面发挥着决定性作用。对于加密货币市场、股票、债券、商品和新兴经济体来说,联邦储备领导层的变动并非象征性事件。它们直接影响政策方向、流动性状况、利率预期和投资者心理。在通胀压力、债务水平、地缘政治不确定性和技术颠覆交汇的时期,了解联储领导层的影响尤为重要。

联邦储备主席及包括副主席和地区行长在内的更广泛领导团队通过沟通、投票行为和战略愿景指导货币政策。虽然美联储常被描述为依赖数据,但领导层对数据的解读可能会极大地改变结果。两个领导者可以看到相同的通胀或就业数据,却得出截然不同的政策紧迫性结论。这也是市场对利率决策、演讲、采访、证词甚至语调微妙变化反应强烈的原因。

联储领导层影响市场的最关键方式之一是通过利率政策。主席设定了中央银行采取多激进或多谨慎的基调。优先控制通胀的领导团队倾向于维持较高的利率更长时间,收紧金融条件,减少流动性。这种环境通常会对增长股、投机资产和加密货币施加压力,同时支持美元和短期收益率。另一方面,更加重视就业风险或金融稳定的领导层可能会提前暗示降息,鼓励风险偏好和资本向股票和数字资产轮动。

前瞻指引是联储领导层塑造的另一强大工具。市场的波动往往不是基于美联储今天的行动,而是基于其明天可能采取的行动信号。当联储领导层沟通清晰、一致时,波

查看原文美国联邦储备委员会的领导层在塑造全球金融市场、经济信心和风险资产表现方面发挥着决定性作用。对于加密货币市场、股票、债券、商品和新兴经济体来说,联邦储备领导层的变动并非象征性事件。它们直接影响政策方向、流动性状况、利率预期和投资者心理。在通胀压力、债务水平、地缘政治不确定性和技术颠覆交汇的时期,了解联储领导层的影响尤为重要。

联邦储备主席及包括副主席和地区行长在内的更广泛领导团队通过沟通、投票行为和战略愿景指导货币政策。虽然美联储常被描述为依赖数据,但领导层对数据的解读可能会极大地改变结果。两个领导者可以看到相同的通胀或就业数据,却得出截然不同的政策紧迫性结论。这也是市场对利率决策、演讲、采访、证词甚至语调微妙变化反应强烈的原因。

联储领导层影响市场的最关键方式之一是通过利率政策。主席设定了中央银行采取多激进或多谨慎的基调。优先控制通胀的领导团队倾向于维持较高的利率更长时间,收紧金融条件,减少流动性。这种环境通常会对增长股、投机资产和加密货币施加压力,同时支持美元和短期收益率。另一方面,更加重视就业风险或金融稳定的领导层可能会提前暗示降息,鼓励风险偏好和资本向股票和数字资产轮动。

前瞻指引是联储领导层塑造的另一强大工具。市场的波动往往不是基于美联储今天的行动,而是基于其明天可能采取的行动信号。当联储领导层沟通清晰、一致时,波

- 赞赏

- 3

- 6

- 转发

- 分享

Vortex_King :

:

2026年GOGOGO 👊查看更多

加载更多

加入 4000万 人汇聚的头部社区

⚡️ 与 4000万 人一起参与加密货币热潮讨论

💬 与喜爱的头部博主互动

👍 查看感兴趣的内容

热门话题

查看更多13.3万 热度

2.86万 热度

39.11万 热度

1.13万 热度

1.06万 热度

热门 Gate Fun

查看更多- 市值:$2403.44持有人数:00.00%

- 市值:$0.1持有人数:10.00%

- 市值:$2420.55持有人数:20.14%

- 市值:$0.1持有人数:10.00%

- 市值:$0.1持有人数:10.00%

快讯

查看更多置顶

#交易员说Gate广场

跟单交易员访谈来袭!我们将采访数位收益胜率优秀的交易员,分享他们在广场记录交易的体验。

今天我们请到的是,在广场分享操盘RIVER 取得10000USDT收益的 TX缠论量化实盘全自动。听听他使用Gate广场记录交易的心得吧!

更多关于明星交易员

https://www.gate.com/zh/announcements/article/49427Gate 广场内容挖矿焕新公测进行中!

发帖互动带交易,最高享 60% 手续费返佣!

参与教程

1️⃣ 报名公测:https://www.gate.com/questionnaire/7358

2️⃣ 用代币组件 / 跟单卡片发帖,分享行情观点

3️⃣ 与粉丝互动,促成真实交易

🎁 奖励机制

• 基础返佣:粉丝交易即得 10%

• 发帖 / 互动达标:每周再加 10%

• 排名加码:周榜前 100 再享 10%

• 新 / 回归创作者:返佣翻倍

活动详情:https://www.gate.com/announcements/article/49475

加入 Gate 广场,变身内容矿工,让内容真正变成长期收益Gate 广场“新星计划”正式上线!

开启加密创作之旅,瓜分月度 $10,000 奖励!

参与资格:从未在 Gate 广场发帖,或连续 7 天未发帖的创作者

立即报名:https://www.gate.com/questionnaire/7396

您将获得:

💰 1,000 USDT 月度创作奖池 + 首帖 $50 仓位体验券

🔥 半月度「爆款王」:Gate 50U 精美周边

⭐ 月度前 10「新星英雄榜」+ 粉丝达标榜单 + 精选帖曝光扶持

加入 Gate 广场,赢奖励 ,拿流量,建立个人影响力!

详情:https://www.gate.com/announcements/article/49672