币技堂

🔥实力无需证明单子会说话!昨日5连胜,今天继续加油💪

1,925

- 赞赏

- 点赞

- 评论

- 转发

- 分享

继续挑战

1,718

- 赞赏

- 点赞

- 评论

- 转发

- 分享

#GoldandSilverHitNewHighs

🟡 贵金属飙升:战略性突破还是后期狂热?

现货黄金突破每盎司4950美元,白银突破每盎司97美元,标志着现代金融史上最强劲的反弹之一。这一走势不仅仅是技术突破——它反映了全球资本配置向硬资产的深刻转变。

现在的关键问题是:

我们是否继续配置黄金和白银作为对冲,还是在如此大幅上涨后等待?

让我们拆解一下。

1️⃣ 为什么黄金和白银会大幅上涨?

这轮反弹由三个强大的宏观力量同时驱动:

🔹 地缘政治风险溢价

全球紧张局势升级、贸易战威胁和政治不稳定引发了全球避险潮。

投资者在对冲供应链中断、制裁风险和军事升级。

➡ 结果:资金流向没有对手方风险的实物资产——黄金和白银。

🔹 法币信心危机

全球债务、财政赤字激增,以及政治干预中央银行的增加削弱了对纸币的信心。

美元的实际购买力正在下降。

➡ 结果:黄金重新成为终极货币对冲工具。

🔹 央行储备增加 + ETF资金流入

尤其是在亚洲,央行正以创纪录的速度积累黄金。

ETF流入显示机构资金正在大规模进入,而不仅仅是散户投机。

➡ 结果:这是结构性需求,而非短期炒作。

2️⃣ 为什么白银的表现优于黄金?

白银现在远超黄金,原因如下:

⚙ 双重需求引擎

白银受益于:

避险需求 (如黄金)

爆炸性的工业需求包括:

太阳能电池板

人工智能基础设施

电动车生产

半导体制造

白银正成为数字+绿

🟡 贵金属飙升:战略性突破还是后期狂热?

现货黄金突破每盎司4950美元,白银突破每盎司97美元,标志着现代金融史上最强劲的反弹之一。这一走势不仅仅是技术突破——它反映了全球资本配置向硬资产的深刻转变。

现在的关键问题是:

我们是否继续配置黄金和白银作为对冲,还是在如此大幅上涨后等待?

让我们拆解一下。

1️⃣ 为什么黄金和白银会大幅上涨?

这轮反弹由三个强大的宏观力量同时驱动:

🔹 地缘政治风险溢价

全球紧张局势升级、贸易战威胁和政治不稳定引发了全球避险潮。

投资者在对冲供应链中断、制裁风险和军事升级。

➡ 结果:资金流向没有对手方风险的实物资产——黄金和白银。

🔹 法币信心危机

全球债务、财政赤字激增,以及政治干预中央银行的增加削弱了对纸币的信心。

美元的实际购买力正在下降。

➡ 结果:黄金重新成为终极货币对冲工具。

🔹 央行储备增加 + ETF资金流入

尤其是在亚洲,央行正以创纪录的速度积累黄金。

ETF流入显示机构资金正在大规模进入,而不仅仅是散户投机。

➡ 结果:这是结构性需求,而非短期炒作。

2️⃣ 为什么白银的表现优于黄金?

白银现在远超黄金,原因如下:

⚙ 双重需求引擎

白银受益于:

避险需求 (如黄金)

爆炸性的工业需求包括:

太阳能电池板

人工智能基础设施

电动车生产

半导体制造

白银正成为数字+绿

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

RR

Ronaldo Miranda

创建人@GateUser-ec7cfa39

上市进度

0.20%

市值:

$3470

创建我的代币

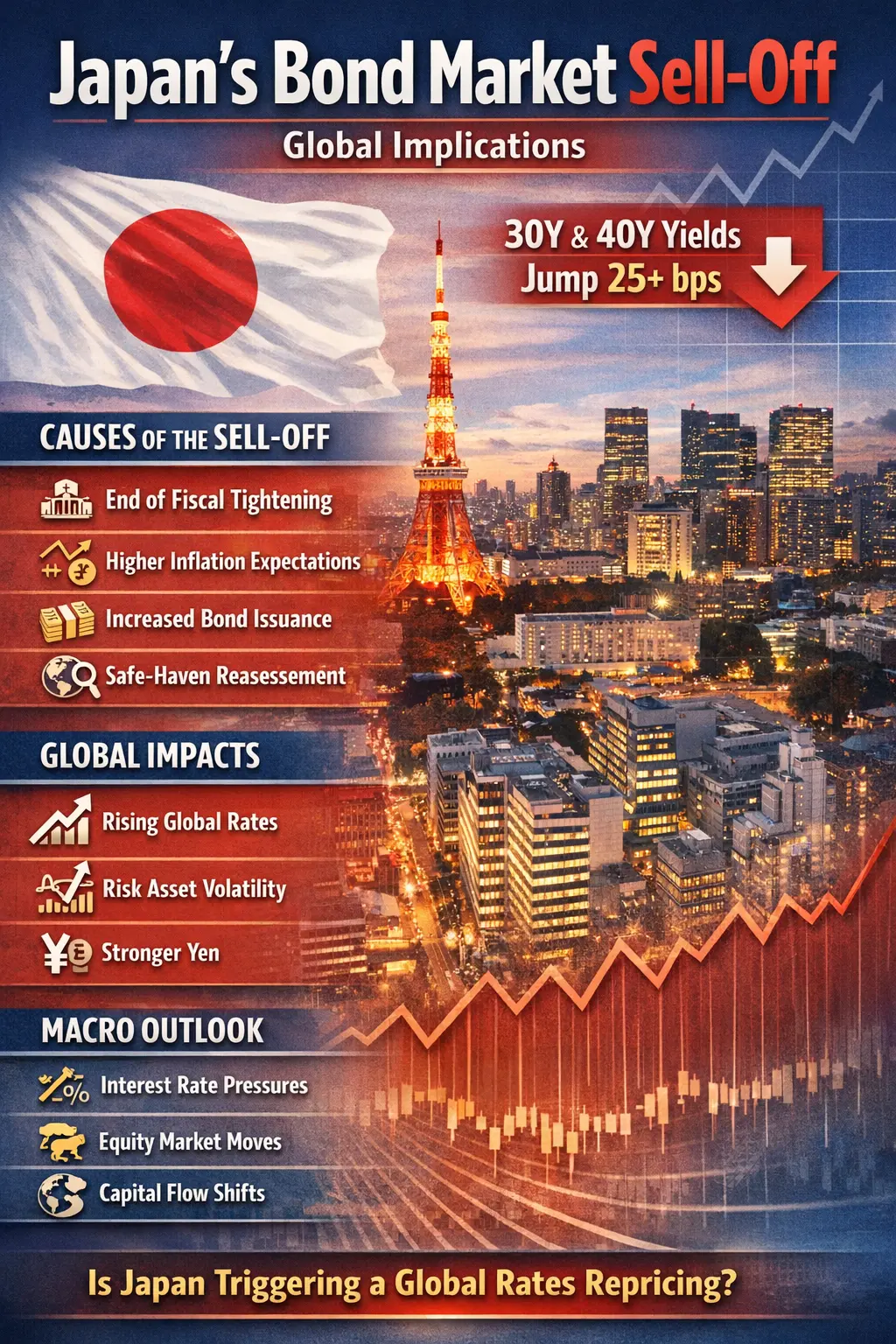

#JapanBondMarketSell-Off

日本本周债券市场经历了剧烈抛售,标志着近年来超长端市场最重要的变动之一。30年期和40年期日本政府债券((JGBs))的收益率在政府宣布结束财政紧缩、增加公共支出后,分别上涨了超过25个基点。

数十年来,日本一直依赖超宽松的货币政策和严格的收益率曲线控制,以保持长期借贷成本接近零,确保其庞大的主权债务可持续。通过传达向财政扩张转变的信号,政府打破了长期支撑债券市场的微妙平衡。投资者迅速反应,重新定价长期债务以应对潜在的通胀压力、未来发行增加以及市场动态的变化。起初这可能只是国内政策公告,但鉴于日本债券市场的规模及其与全球金融市场的互联互通,这一事件很快演变成全球性事件。

此次抛售反映了对日本经济轨迹的更广泛重新评估。虽然通胀预期在全球标准下仍属温和,但现在已被纳入定价,尤其是在超长期限的债券中,这些债券的收益率对未来购买力的变化最为敏感。即使是微小的通胀预期变动,也会对30年和40年期的债券产生巨大影响,因为这些工具特别容易受到实际回报随时间侵蚀的影响。

此外,长期将JGBs视为避险配置的外国投资者,可能现在会发现相较于其他主权债券或风险资产,收益率变得不那么具有吸引力。

这种重新定价不仅影响日本国内市场,还可能在全球资本市场引发连锁反应,投资者重新评估在高收益环境中将长期低风险资本配置到何处。

除了国内政策和通胀因素外,技术和结

查看原文日本本周债券市场经历了剧烈抛售,标志着近年来超长端市场最重要的变动之一。30年期和40年期日本政府债券((JGBs))的收益率在政府宣布结束财政紧缩、增加公共支出后,分别上涨了超过25个基点。

数十年来,日本一直依赖超宽松的货币政策和严格的收益率曲线控制,以保持长期借贷成本接近零,确保其庞大的主权债务可持续。通过传达向财政扩张转变的信号,政府打破了长期支撑债券市场的微妙平衡。投资者迅速反应,重新定价长期债务以应对潜在的通胀压力、未来发行增加以及市场动态的变化。起初这可能只是国内政策公告,但鉴于日本债券市场的规模及其与全球金融市场的互联互通,这一事件很快演变成全球性事件。

此次抛售反映了对日本经济轨迹的更广泛重新评估。虽然通胀预期在全球标准下仍属温和,但现在已被纳入定价,尤其是在超长期限的债券中,这些债券的收益率对未来购买力的变化最为敏感。即使是微小的通胀预期变动,也会对30年和40年期的债券产生巨大影响,因为这些工具特别容易受到实际回报随时间侵蚀的影响。

此外,长期将JGBs视为避险配置的外国投资者,可能现在会发现相较于其他主权债券或风险资产,收益率变得不那么具有吸引力。

这种重新定价不仅影响日本国内市场,还可能在全球资本市场引发连锁反应,投资者重新评估在高收益环境中将长期低风险资本配置到何处。

除了国内政策和通胀因素外,技术和结

- 赞赏

- 2

- 2

- 转发

- 分享

JioCoins :

:

密切关注 🔍️查看更多

【$ETH 信号】做多 + 量价齐升突破

$ETH 在量价齐升中突破关键阻力,持仓量同步放大,显示主力资金入场而非空头踩踏。

🎯方向:做多 (Long)

🎯入场:2910 - 2925

🛑止损:2850 (刚性止损)

🚀目标1:2980

🚀目标2:3050

$ETH 价格突破伴随145亿美金量能放大与持仓量增长,这是典型的健康突破结构。市场逻辑指向新买盘主动入场,而非空头平仓造成的虚假繁荣。价格在突破后未出现快速回吐,表明买盘吸收良好,上方空间打开。守住入场区间,趋势延续概率高。

在这里交易 👇 $ETH

---

关注我:获取更多加密市场实时分析与洞察!

#Gate广场创作者新春激励 #内容挖矿焕新公测开启 #黄金白银再创新高 #特朗普取消对欧关税威胁

$ETH 在量价齐升中突破关键阻力,持仓量同步放大,显示主力资金入场而非空头踩踏。

🎯方向:做多 (Long)

🎯入场:2910 - 2925

🛑止损:2850 (刚性止损)

🚀目标1:2980

🚀目标2:3050

$ETH 价格突破伴随145亿美金量能放大与持仓量增长,这是典型的健康突破结构。市场逻辑指向新买盘主动入场,而非空头平仓造成的虚假繁荣。价格在突破后未出现快速回吐,表明买盘吸收良好,上方空间打开。守住入场区间,趋势延续概率高。

在这里交易 👇 $ETH

---

关注我:获取更多加密市场实时分析与洞察!

#Gate广场创作者新春激励 #内容挖矿焕新公测开启 #黄金白银再创新高 #特朗普取消对欧关税威胁

ETH1.89%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 1

- 转发

- 分享

snapshot:

在实际负载下运行的链会吸引真实的用户和真实的资本。所有目光聚焦龙 🇨🇳

查看原文- 赞赏

- 点赞

- 评论

- 转发

- 分享

🔐🪙 📊 📈 🔄 💹 🧠 ⚖️ 🕵️♂️ ❄️ 🚀

#隐私币分歧

隐私币市场不再表现为一个统一的板块。几轮前还同步运动的资产,如今已分裂成不同的轨迹。Monero、Zcash 和 Dash 对相同的宏观和监管事件的反应各异,而这种差异成为当前市场阶段的关键特征。

这种差异并非偶然或纯技术性。它是在现实世界压力下形成的:加强的金融监管、对中心化交易所的访问限制、去中心化存储角色的提升以及投资者行为的变化。在这样的条件下,市场不再将“隐私”作为一个类别进行评估,而是逐个资产进行评估。

Monero (XMR) 在这一阶段越来越被视为行业的结构基础。其在调整期间的表现显示的不是资金逃离,而是逐步积累。稳定的网络活动、在实际交易中的使用以及默认的隐私焦点,形成了对短期新闻反应较低的需求。XMR 不像快速轮换的资产,更像是具有信念的长期工具。

Zcash (ZEC) 走势更为复杂和矛盾。一方面,其零知识技术仍是加密领域最强之一;另一方面,隐私的可选性和持续的监管讨论使其市场认知变得复杂。市场并未放弃 ZEC,但也未给予其绝对优先,导致其波动性更大,出现长时间的盘整。

Dash (DASH) 在分歧期常表现为高风险的行业代理。当资金寻求动力时,DASH 能展现出逆趋势的激进动作。其增长通常由轮换、衍生品和短期挤压推动,吸引交易者,但同时也易受剧烈回调影响。这不是耐心币,而是

查看原文#隐私币分歧

隐私币市场不再表现为一个统一的板块。几轮前还同步运动的资产,如今已分裂成不同的轨迹。Monero、Zcash 和 Dash 对相同的宏观和监管事件的反应各异,而这种差异成为当前市场阶段的关键特征。

这种差异并非偶然或纯技术性。它是在现实世界压力下形成的:加强的金融监管、对中心化交易所的访问限制、去中心化存储角色的提升以及投资者行为的变化。在这样的条件下,市场不再将“隐私”作为一个类别进行评估,而是逐个资产进行评估。

Monero (XMR) 在这一阶段越来越被视为行业的结构基础。其在调整期间的表现显示的不是资金逃离,而是逐步积累。稳定的网络活动、在实际交易中的使用以及默认的隐私焦点,形成了对短期新闻反应较低的需求。XMR 不像快速轮换的资产,更像是具有信念的长期工具。

Zcash (ZEC) 走势更为复杂和矛盾。一方面,其零知识技术仍是加密领域最强之一;另一方面,隐私的可选性和持续的监管讨论使其市场认知变得复杂。市场并未放弃 ZEC,但也未给予其绝对优先,导致其波动性更大,出现长时间的盘整。

Dash (DASH) 在分歧期常表现为高风险的行业代理。当资金寻求动力时,DASH 能展现出逆趋势的激进动作。其增长通常由轮换、衍生品和短期挤压推动,吸引交易者,但同时也易受剧烈回调影响。这不是耐心币,而是

- 赞赏

- 1

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

这张图片说明了一切 🌿从你开始。让我们与众不同。查看文章 👉 赚取GREEN,当你与ECOX Network一起行动:#ECOX #GREEN #ECO_TO_EARN

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

m

币牛牛

创建人@币安心

上市进度

0.00%

市值:

$3400

创建我的代币

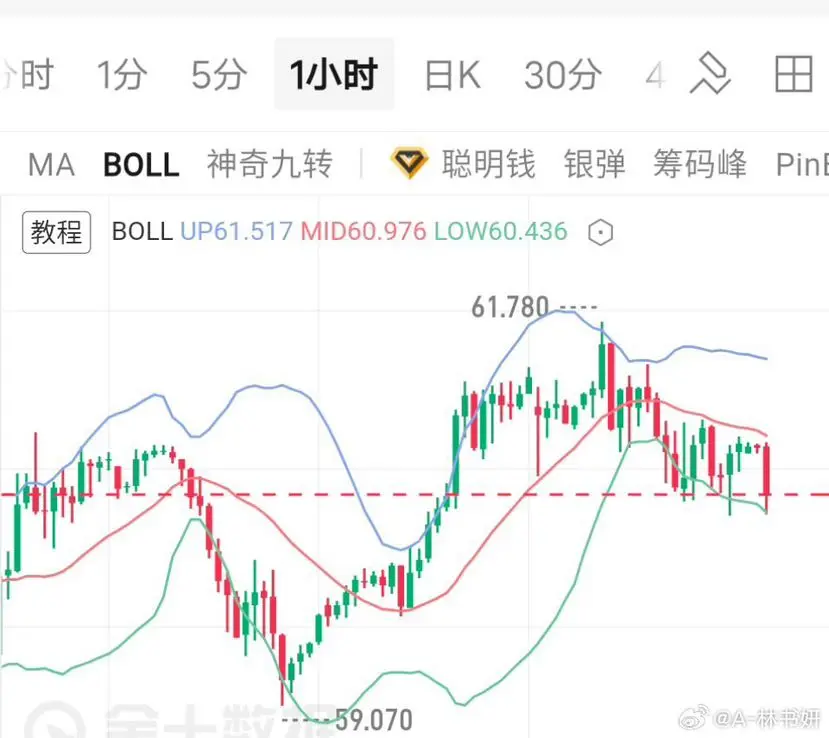

1.27早间原油思路分享

原油昨日低开于61.11,先回落触60.69后强势反弹,日线冲高至61.78遇阻回落,下探60.4低位后尾盘拉升,最终收于60.91,日线录得一根上影稍长于下影的纺锤K线。

日线级别,原油依托短周期均线延续小幅震荡上行格局;4小时级别维持高位窄幅震荡,波幅有限;小时线经连续震荡后技术形态逐步修复,K线企稳短周期均线,短线呈现企稳迹象,需关注日内小幅调整节奏。

操作建议:60.4-60.5区间择机进多,止损设59.7下方,目标上看61.5-62.4。

以上观点仅供参考,如果你目前操作不理想,希望书妍能让你的投资少走弯路,欢迎前来沟通交流。#黄金白银再创新高 #特朗普取消对欧关税威胁 #RIVER一个月暴涨50倍 $BTC $ETH $XRP

原油昨日低开于61.11,先回落触60.69后强势反弹,日线冲高至61.78遇阻回落,下探60.4低位后尾盘拉升,最终收于60.91,日线录得一根上影稍长于下影的纺锤K线。

日线级别,原油依托短周期均线延续小幅震荡上行格局;4小时级别维持高位窄幅震荡,波幅有限;小时线经连续震荡后技术形态逐步修复,K线企稳短周期均线,短线呈现企稳迹象,需关注日内小幅调整节奏。

操作建议:60.4-60.5区间择机进多,止损设59.7下方,目标上看61.5-62.4。

以上观点仅供参考,如果你目前操作不理想,希望书妍能让你的投资少走弯路,欢迎前来沟通交流。#黄金白银再创新高 #特朗普取消对欧关税威胁 #RIVER一个月暴涨50倍 $BTC $ETH $XRP

- 赞赏

- 1

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 1

- 转发

- 分享

无限的美好 :

:

强势起飞,爆空头

【$SOL 信号】做多 + 量价突破

$SOL 在放量上涨后,价格行为显示主力入场,空头踩踏迹象明显,持仓量同步上升确认动能。

🎯方向:做多

🎯入场:123.5 - 124.5

🛑止损:119.9 (刚性止损)

🚀目标1:128.0

🚀目标2:132.5

$SOL 突破关键阻力后,4小时级别买盘持续吸收,未出现明显的获利了结卖压。价格上涨伴随持仓量增加,属于健康的多头推动结构,而非单纯的空头平仓。价格在前期高点上方整理,视为突破后的强势确认,回调即视为入场机会。

在这里交易 👇 $SOL

---

关注我:获取更多加密市场实时分析与洞察!

#Gate广场创作者新春激励 #内容挖矿焕新公测开启 #黄金白银再创新高 #特朗普取消对欧关税威胁

$SOL 在放量上涨后,价格行为显示主力入场,空头踩踏迹象明显,持仓量同步上升确认动能。

🎯方向:做多

🎯入场:123.5 - 124.5

🛑止损:119.9 (刚性止损)

🚀目标1:128.0

🚀目标2:132.5

$SOL 突破关键阻力后,4小时级别买盘持续吸收,未出现明显的获利了结卖压。价格上涨伴随持仓量增加,属于健康的多头推动结构,而非单纯的空头平仓。价格在前期高点上方整理,视为突破后的强势确认,回调即视为入场机会。

在这里交易 👇 $SOL

---

关注我:获取更多加密市场实时分析与洞察!

#Gate广场创作者新春激励 #内容挖矿焕新公测开启 #黄金白银再创新高 #特朗普取消对欧关税威胁

SOL2.16%

- 赞赏

- 1

- 评论

- 转发

- 分享

加载更多

加入 4000万 人汇聚的头部社区

⚡️ 与 4000万 人一起参与加密货币热潮讨论

💬 与喜爱的头部博主互动

👍 查看感兴趣的内容

热门话题

查看更多2.55万 热度

10.16万 热度

7.15万 热度

1.82万 热度

4.04万 热度

快讯

查看更多置顶

Gate 广场 “内容挖矿” 焕新季公测正式开启!🚀

立即报名:https://www.gate.com/questionnaire/7358

主要亮点:

🔹 发布合格内容并引导用户完成交易,即可解锁最高 60% 交易手续费返佣

🔹 10% 基础返佣保障,达成互动或发帖指标可额外获得 10% 返佣加成

🔹 每周互动排行榜 — 前 100 名创作者可额外获得返佣

🔹 新入驻或回归创作者,公测期间可享返佣双倍福利

为进一步激活内容生态,让优质创作真正转化为收益,Gate 广场持续将内容创作、用户互动与交易行为紧密结合,打造更清晰、更可持续的价值循环,为创作者与社区创造更多价值。

了解更多:https://www.gate.com/announcements/article/49480

活动详情:https://www.gate.com/announcements/article/49475马年大吉,抽奖行大运!成长值新年抽奖第 1️⃣6️⃣ 期盛大来袭!

抓住新年的好运,立即参与👉 https://www.gate.com/activities/pointprize?now_period=16

🌟 如何参与?

1️⃣ 在广场发帖、评论、点赞,完成任务赚取成长值

2️⃣ 每积攒 300 积分,即可参与超值抽奖!

🎁 新年好运等你拿!奖品包括 iPhone 17、新年周边、代币等心动大礼!

活动时间:1 月 21 日 16:00 -- 1 月 31 日 24:00 (UTC+8)

活动详情: https://www.gate.com/announcements/article/49388

#BTC #ETH #GTGate 广场创作者新春激励正式开启,发帖解锁 $60,000 豪华奖池

如何参与:

报名活动表单:https://www.gate.com/questionnaire/7315

使用广场任意发帖小工具,搭配文字发布内容即可

丰厚奖励一览:

发帖即可可瓜分 $25,000 奖池

10 位幸运用户:获得 1 GT + Gate 鸭舌帽

Top 发帖奖励:发帖与互动越多,排名越高,赢取 Gate 新年周边、Gate 双肩包等好礼

新手专属福利:首帖即得 $50 奖励,继续发帖还能瓜分 $10,000 新手奖池

活动时间:2026 年 1 月 8 日 16:00 – 1 月 26 日 24:00(UTC+8)

详情:https://www.gate.com/announcements/article/49112每天看行情、刷大佬观点,却不发声?你的观点可能比你想的更有价值!

广场新人 & 回归福利进行中!首次发帖或久违回归,直接送你奖励!

每月 $20,000 奖金等你瓜分!

在广场带 #我在广场发首帖 发布首帖或回归帖即可领取 $50 仓位体验券

月度发帖王和互动王还将各获额外 50U 奖励

你的加密观点可能启发无数人,开始创作之旅吧!

👉️ https://www.gate.com/postGate 广场「创作者认证激励计划」优质创作者持续招募中!

立即加入,发布优质内容,参与活动即可瓜分月度 $10,000+ 创作奖励!

认证申请步骤:

1️⃣ 打开 App 首页底部【广场】 → 点击右上角头像进入个人主页

2️⃣ 点击头像右下角【申请认证】,提交申请等待审核

立即报名:https://www.gate.com/questionnaire/7159

豪华代币奖池、Gate 精美周边、流量曝光等超 $10,000 丰厚奖励等你拿!

活动详情:https://www.gate.com/announcements/article/47889