GateUser-40a7d570

这是我用全部资产冒险的原因。GM

这就是我愿意冒险,投入我全部净资产的原因。早安

查看原文这就是我愿意冒险,投入我全部净资产的原因。早安

- 赞赏

- 点赞

- 评论

- 转发

- 分享

🏛️ SEC在部分政府关闭期间采取有限运营措施

截至2026年1月31日,SEC仅以少量人员运作,暂停了其加密监管推动。新的代币化证券备案和加密产品申请,包括现货ETF,已暂停,备受期待的“加密创新豁免”针对DeFi和代币化资产也被推迟。

EDGAR系统仍然在线,但备案不会被审查,而关键的执法人员继续应对紧急情况并保护投资者。

查看原文截至2026年1月31日,SEC仅以少量人员运作,暂停了其加密监管推动。新的代币化证券备案和加密产品申请,包括现货ETF,已暂停,备受期待的“加密创新豁免”针对DeFi和代币化资产也被推迟。

EDGAR系统仍然在线,但备案不会被审查,而关键的执法人员继续应对紧急情况并保护投资者。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

WMRS

外卖人生

创建人@执币走天涯

上市进度

0.00%

市值:

$2906.89

创建我的代币

你只需持有这些东西即可。🐸

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

要点总结

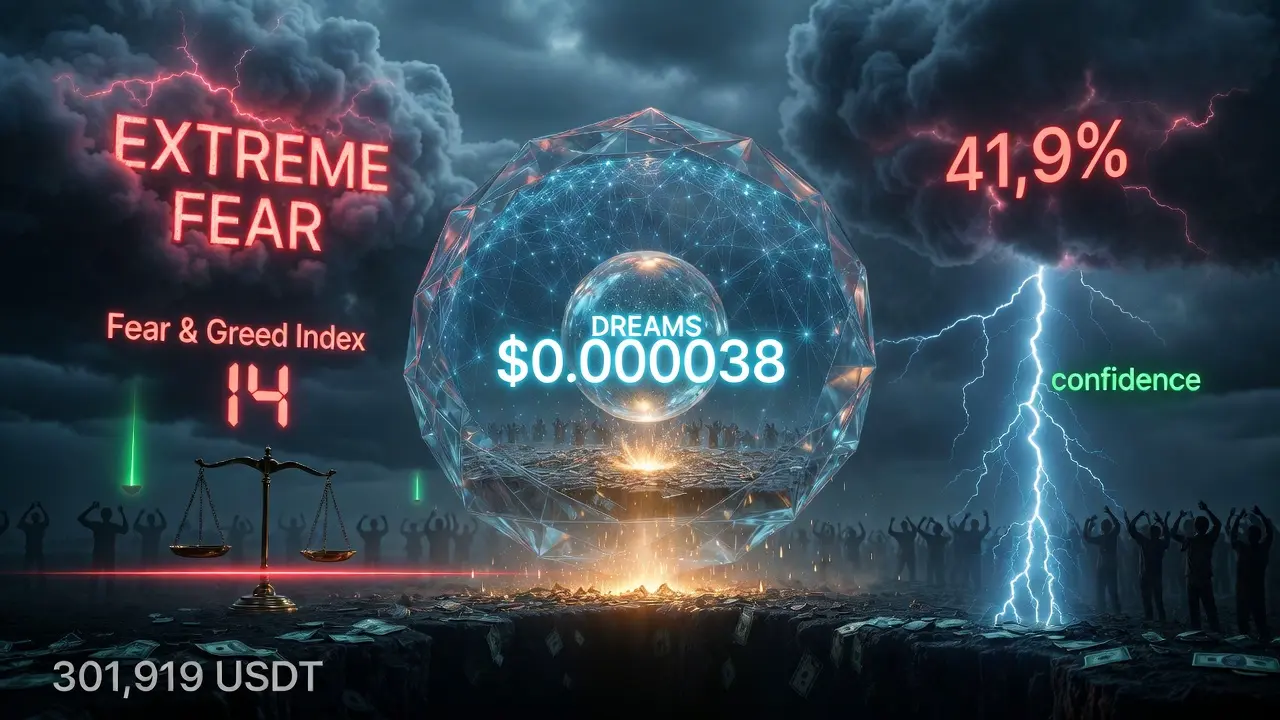

DREAMS的真正回购通常有助于提升价格稳定性和投资者情绪——尤其是在像这样的小市值、高波动性代币中。但在今天的“极度恐惧”环境下,Fear & Greed Index:14(,实际影响可能短暂或被更广泛的市场焦虑所抑制。

核心数据亮点

- 最近价格:约0.000038美元USDT,24小时波动率为41.9%

- 24小时基础交易量:301,919 USDT——但流动性仍然非常稀薄,流动性:-0.00000049)

- 趋势:横盘整理,价格接近阻力区。买方力量尚未明确确立。

专家分析

对于像DREAMS这样的alpha代币,真正的回购会产生即时需求,可能引发快速的价格上涨——尤其是在流动性较低时。从理论上讲,回购吸收流通供应,减少卖压,并传递“信心”信号,表明核心团队或DAO的支持。

然而,事情的转折在于:当市场整体陷入恐惧,Fear & Greed Index:“极度恐惧”,此类回购可能仅能暂时提振DREAMS的价格。卖家常常利用反弹作为退出的流动性,紧张的交易者也会迅速抛售。在当前的交易量和流动性如此低的情况下,回购带来的涨势可能会引发剧烈波动,但也可能很快回撤。

投资建议

如果你在密切关注DREAMS的回购公告或链上活动:

- 监控价格走势是否伴随成交量的剧烈上涨——那是你的回购信号。

- 只有在确认有动能时考虑短线入场;不要盲目追涨。

- 始终设置止损单以控制下行

查看原文DREAMS的真正回购通常有助于提升价格稳定性和投资者情绪——尤其是在像这样的小市值、高波动性代币中。但在今天的“极度恐惧”环境下,Fear & Greed Index:14(,实际影响可能短暂或被更广泛的市场焦虑所抑制。

核心数据亮点

- 最近价格:约0.000038美元USDT,24小时波动率为41.9%

- 24小时基础交易量:301,919 USDT——但流动性仍然非常稀薄,流动性:-0.00000049)

- 趋势:横盘整理,价格接近阻力区。买方力量尚未明确确立。

专家分析

对于像DREAMS这样的alpha代币,真正的回购会产生即时需求,可能引发快速的价格上涨——尤其是在流动性较低时。从理论上讲,回购吸收流通供应,减少卖压,并传递“信心”信号,表明核心团队或DAO的支持。

然而,事情的转折在于:当市场整体陷入恐惧,Fear & Greed Index:“极度恐惧”,此类回购可能仅能暂时提振DREAMS的价格。卖家常常利用反弹作为退出的流动性,紧张的交易者也会迅速抛售。在当前的交易量和流动性如此低的情况下,回购带来的涨势可能会引发剧烈波动,但也可能很快回撤。

投资建议

如果你在密切关注DREAMS的回购公告或链上活动:

- 监控价格走势是否伴随成交量的剧烈上涨——那是你的回购信号。

- 只有在确认有动能时考虑短线入场;不要盲目追涨。

- 始终设置止损单以控制下行

- 赞赏

- 1

- 评论

- 转发

- 分享

#SEConTokenizedSecurities

金融的未来:理解代币化证券 🌐

金融格局正在经历一场巨大的范式转变。传统资产管理正与区块链技术相遇,结果就是代币化证券。但这对普通投资者或全球经济到底意味着什么?

什么是代币化证券?

简单来说,代币化是将现实世界资产 (RWA) 在区块链上发行数字表示的过程。无论是公司的股权、房地产、贵金属,还是艺术品,这些资产都被转换成数字代币。

与“实用代币”或表情包币不同,代币化证券由有形资产支持,并受到监管监管。它们代表法律所有权份额,就像传统的股票凭证或房产证,但具有21世纪技术的高效性。

为什么这是一场游戏规则的改变?

部分所有权:

你是否曾经想投资一栋价值$10 百万的商业大楼,但只有$1,000?代币化将这些庞大的资产拆分成更小、更实惠的“份额”,实现高价值投资的民主化。

全天候市场流动性:

传统股市有“开盘时间”和周末休市。区块链不休息。代币化证券可以24/7交易,为之前“锁定”或缓慢的市场提供即时流动性。

智能合约实现自动合规:

通过使用智能合约,监管要求 (如KYC/AML) 和公司行动 (如分红分配) 被硬编码到代币中。这降低了行政成本和人为错误。

即时结算:

忘记“T+2”结算周期。在区块链上,交易和结算几乎同时发生,省去了许多中间人和清算机构。

当前格局与监管

我们正逐步摆脱加密货币的“狂野西部”时代。像Blac

查看原文金融的未来:理解代币化证券 🌐

金融格局正在经历一场巨大的范式转变。传统资产管理正与区块链技术相遇,结果就是代币化证券。但这对普通投资者或全球经济到底意味着什么?

什么是代币化证券?

简单来说,代币化是将现实世界资产 (RWA) 在区块链上发行数字表示的过程。无论是公司的股权、房地产、贵金属,还是艺术品,这些资产都被转换成数字代币。

与“实用代币”或表情包币不同,代币化证券由有形资产支持,并受到监管监管。它们代表法律所有权份额,就像传统的股票凭证或房产证,但具有21世纪技术的高效性。

为什么这是一场游戏规则的改变?

部分所有权:

你是否曾经想投资一栋价值$10 百万的商业大楼,但只有$1,000?代币化将这些庞大的资产拆分成更小、更实惠的“份额”,实现高价值投资的民主化。

全天候市场流动性:

传统股市有“开盘时间”和周末休市。区块链不休息。代币化证券可以24/7交易,为之前“锁定”或缓慢的市场提供即时流动性。

智能合约实现自动合规:

通过使用智能合约,监管要求 (如KYC/AML) 和公司行动 (如分红分配) 被硬编码到代币中。这降低了行政成本和人为错误。

即时结算:

忘记“T+2”结算周期。在区块链上,交易和结算几乎同时发生,省去了许多中间人和清算机构。

当前格局与监管

我们正逐步摆脱加密货币的“狂野西部”时代。像Blac

市值:$3180.6持有人数:8

0.00%

- 赞赏

- 1

- 评论

- 转发

- 分享

【云鼎量化】趋势突破策略2.0-ETH-15

1,376

- 赞赏

- 点赞

- 评论

- 转发

- 分享

一个朋友在美国开车,昨天跟我说,赚了700刀,平时正常开Uber 200刀/天,偶尔接到包车 500刀/天。美利坚还是不错的。

- 赞赏

- 点赞

- 1

- 转发

- 分享

连天红:

跟国内一天几百不是一样的吗华子开始修炼了,那股傲气没有了。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

‼️ guan和平 轮老铁们给U‼️ 1号合约/现货单已更新👇币圈只跟对的人,感谢大家支持,新年3.8gt半价优惠已破260人,今晚恢复8gt‼️ 苹果点👇

https://www.gate.com/zh/profile/缠论大师

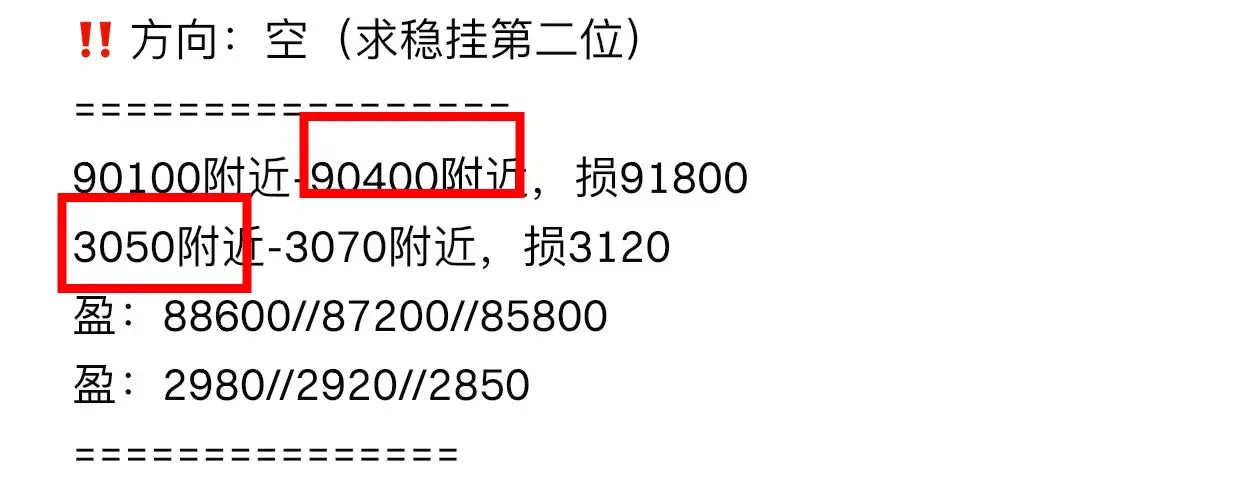

🔥近期连吃200余万u‼️上周3400/97800空+90800/3005空本周一86000/2785再赚30万📉 周三反手3045/90400空+昨84400空现2235/75650再吃60w📉凌晨反手2235/75900多现2475/79400再吃21w#加密市场回调

https://www.gate.com/zh/profile/缠论大师

🔥近期连吃200余万u‼️上周3400/97800空+90800/3005空本周一86000/2785再赚30万📉 周三反手3045/90400空+昨84400空现2235/75650再吃60w📉凌晨反手2235/75900多现2475/79400再吃21w#加密市场回调

- 赞赏

- 10

- 10

- 转发

- 分享

大大大大大泡泡糖 :

:

坐稳扶好,马上起飞 🛫查看更多

ma

ma

创建人@救一下啊

认购进度

0.00%

市值:

$0

创建我的代币

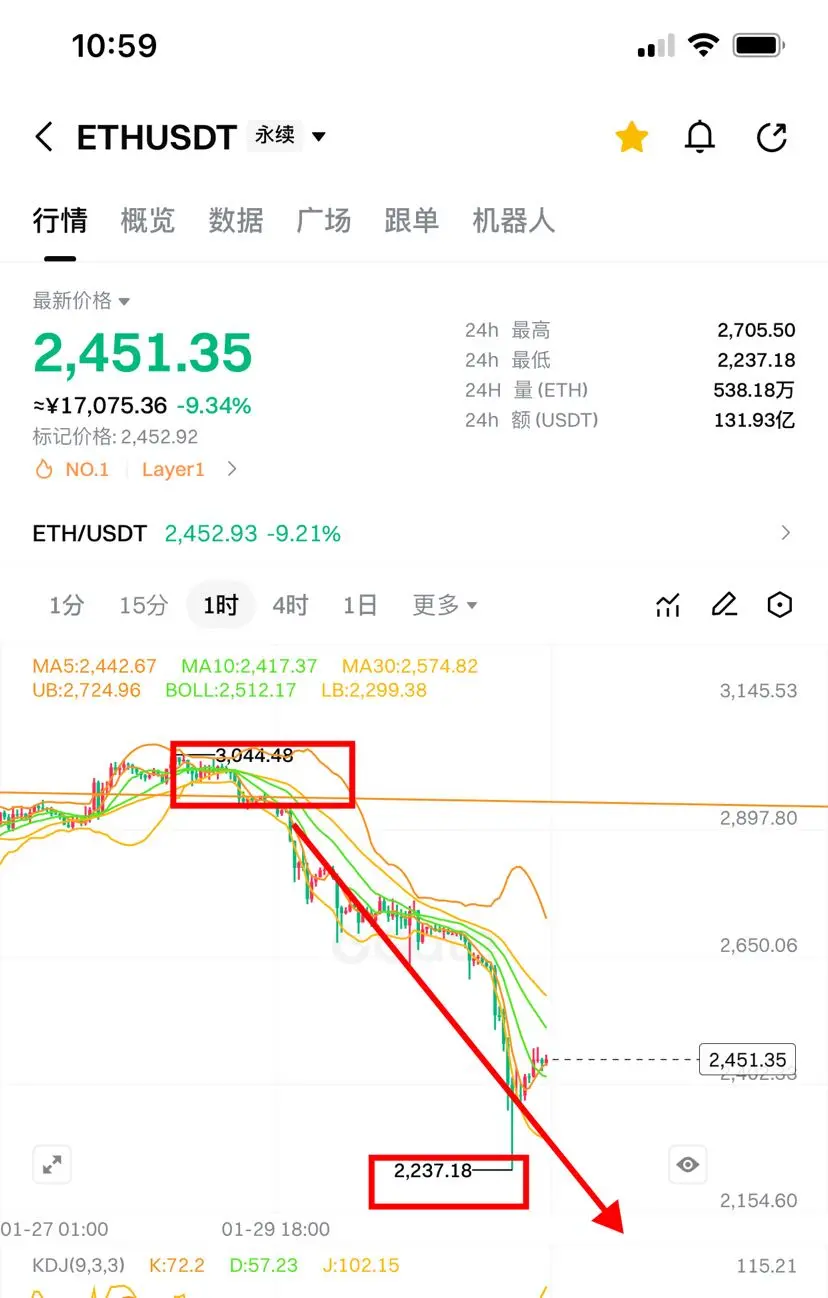

#加密市场回调 市值缩水千亿美元!币圈下一步该何去何从?

此次暴跌源于多重利空叠加:宏观层面面临美联储政策收紧压力与监管不确定性;地缘政治风险升温引发市场避险情绪;同时,比特币自身的“数字黄金”叙事在短期内失效,市场高杠杆结构叠加,导致此次剧烈调整与连环清算。

行情分析

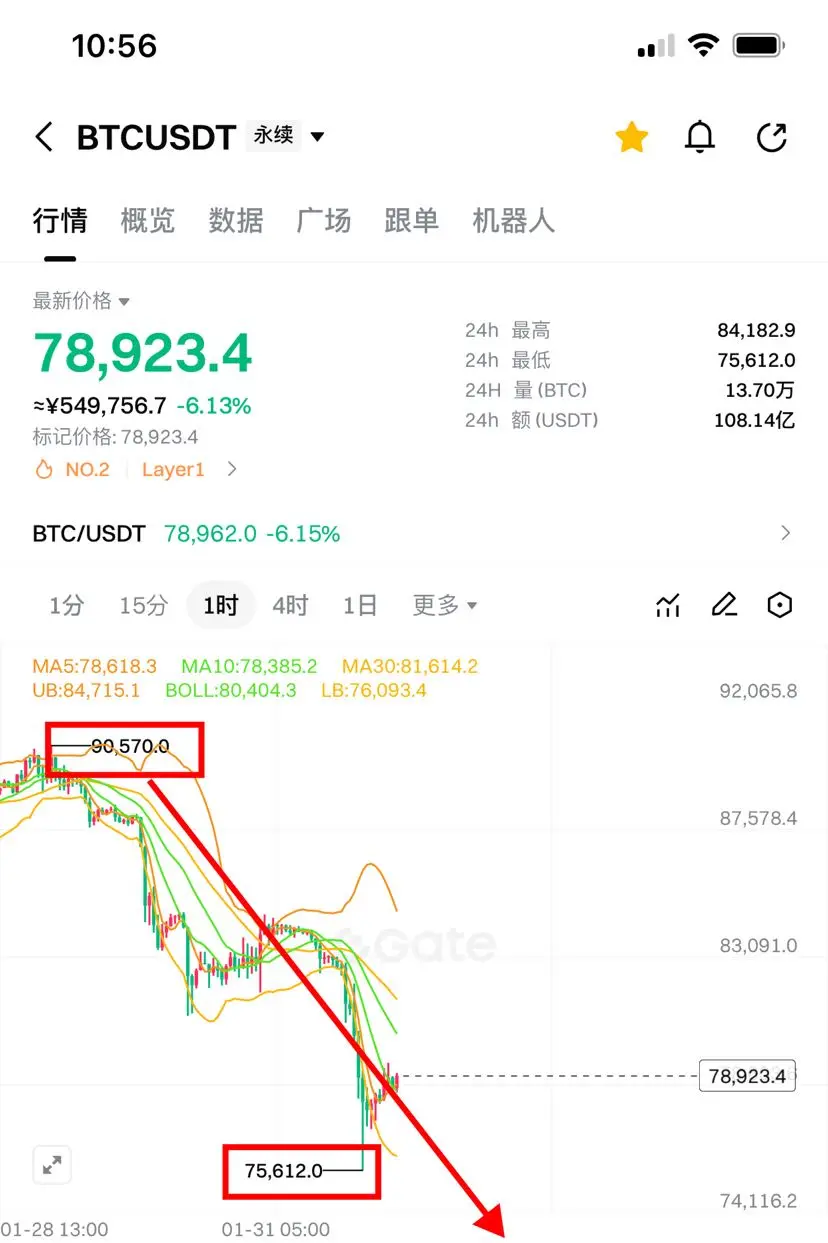

比特币价格在78,000-79,000美元区间震荡,跌破了80,000美元这一关键心理关口,创下2025年4月以来的新低。

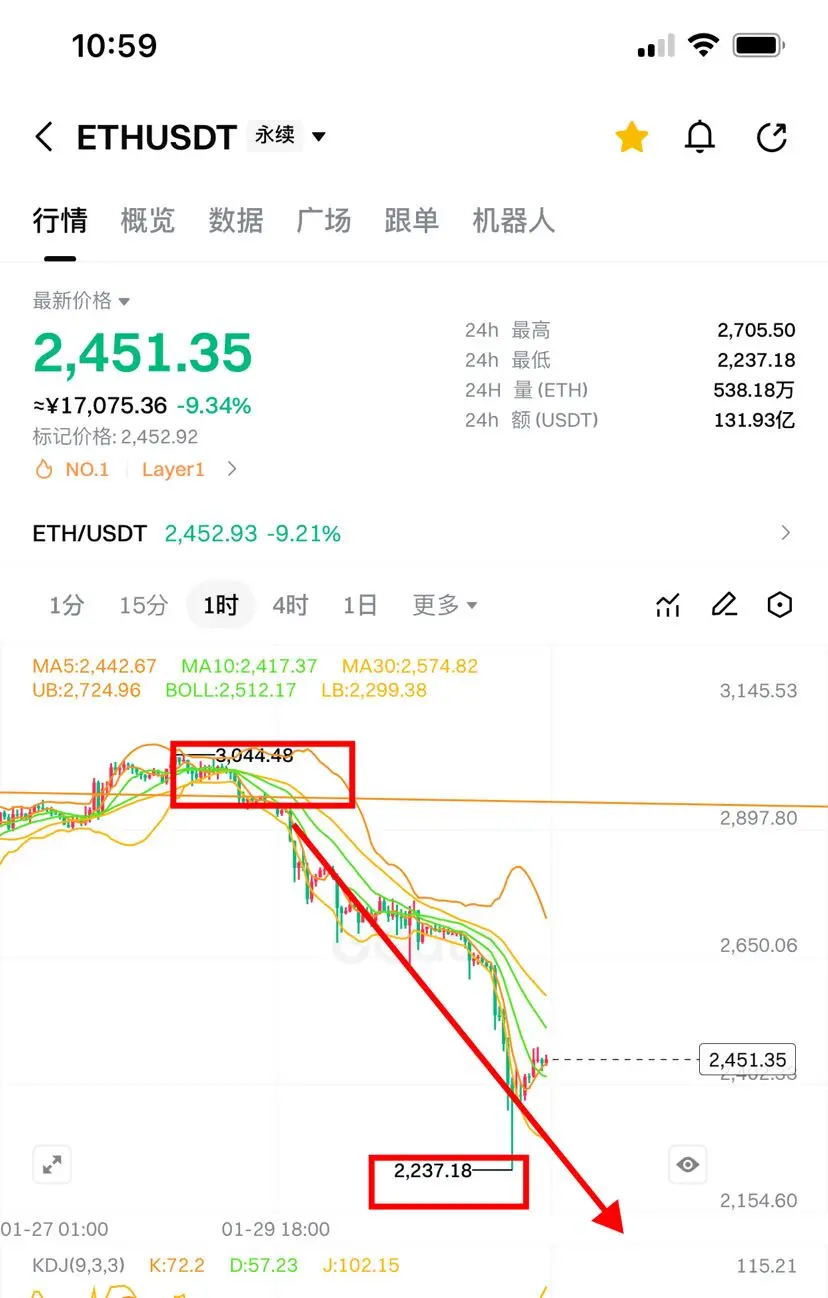

以太坊价格约为2,436美元,24小时内跌幅超过10%,一度触及2,240美元的低位。

比特币

关键阻力位:80,000美元(心理关口及前期支撑位)、82,000-85,200美元区域。

关键支撑位:76,000-78,000美元(近期低点区域)。若跌破,下一个重要支撑区域在72,300-75,300美元。

技术形态:整体技术指标偏空,价格位于所有主要均线下方。

以太坊

关键支撑位:需密切关注200日均线附近的表现。若跌破,可能进一步下探1,900美元,甚至至1,713美元的支撑区域。

技术形态:全周期技术指标显示极端看空格局,跌幅明显大于比特币,调整幅度较深。

策略分析

当前市场观点分歧明显,对于不同操作风格的投资者,策略重点不同:

对于短期交易者

当前市场情绪极度悲观,技术面呈现明确的下跌趋势,首要任务是防范风险。

关键观察点:密切关注比特币是否能重新站稳80,000美元。在有效突破并站稳

查看原文此次暴跌源于多重利空叠加:宏观层面面临美联储政策收紧压力与监管不确定性;地缘政治风险升温引发市场避险情绪;同时,比特币自身的“数字黄金”叙事在短期内失效,市场高杠杆结构叠加,导致此次剧烈调整与连环清算。

行情分析

比特币价格在78,000-79,000美元区间震荡,跌破了80,000美元这一关键心理关口,创下2025年4月以来的新低。

以太坊价格约为2,436美元,24小时内跌幅超过10%,一度触及2,240美元的低位。

比特币

关键阻力位:80,000美元(心理关口及前期支撑位)、82,000-85,200美元区域。

关键支撑位:76,000-78,000美元(近期低点区域)。若跌破,下一个重要支撑区域在72,300-75,300美元。

技术形态:整体技术指标偏空,价格位于所有主要均线下方。

以太坊

关键支撑位:需密切关注200日均线附近的表现。若跌破,可能进一步下探1,900美元,甚至至1,713美元的支撑区域。

技术形态:全周期技术指标显示极端看空格局,跌幅明显大于比特币,调整幅度较深。

策略分析

当前市场观点分歧明显,对于不同操作风格的投资者,策略重点不同:

对于短期交易者

当前市场情绪极度悲观,技术面呈现明确的下跌趋势,首要任务是防范风险。

关键观察点:密切关注比特币是否能重新站稳80,000美元。在有效突破并站稳

- 赞赏

- 4

- 8

- 转发

- 分享

discovery :

:

2026年GOGOGO 👊查看更多

#GrowthPointsDrawRound16

每个加密货币领域的新赛季都带来新的机遇,而Growth Points抽奖第16轮正是一个完美的例子,展示了持续参与如何转化为真正的奖励。此次活动旨在通过将日常行为如发帖、评论和互动转化为赢取独家奖品的有意义的机会,以表彰活跃的社区成员。它不仅仅关注交易,更鼓励出席、互动和贡献,这些才是真正强大生态系统的支柱。随着第16轮的展开,这提醒我们在加密货币中的成长不仅仅关乎价格变动,更关乎坚持、参与,让持续性为你带来优势。

查看原文每个加密货币领域的新赛季都带来新的机遇,而Growth Points抽奖第16轮正是一个完美的例子,展示了持续参与如何转化为真正的奖励。此次活动旨在通过将日常行为如发帖、评论和互动转化为赢取独家奖品的有意义的机会,以表彰活跃的社区成员。它不仅仅关注交易,更鼓励出席、互动和贡献,这些才是真正强大生态系统的支柱。随着第16轮的展开,这提醒我们在加密货币中的成长不仅仅关乎价格变动,更关乎坚持、参与,让持续性为你带来优势。

- 赞赏

- 2

- 1

- 转发

- 分享

Yusfirah:

感谢您的信息🔹 BTC / ETH / SOL 高波动性——洗盘还是趋势反转?

1,050

- 赞赏

- 点赞

- 评论

- 转发

- 分享

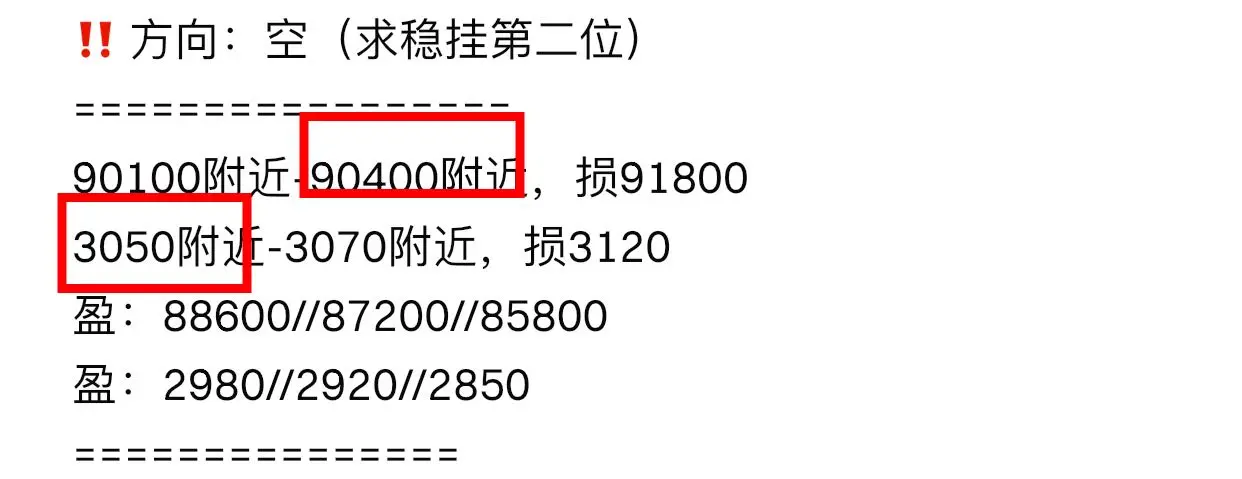

‼️第二单⬇️

‼️方向:空

================

80450附近-80750附近,损82150

2505附近-2525附近,损2575

盈:78800//76500//74800

盈:2450//2380//2315

#GateLive直播挖矿公测开启

‼️方向:空

================

80450附近-80750附近,损82150

2505附近-2525附近,损2575

盈:78800//76500//74800

盈:2450//2380//2315

#GateLive直播挖矿公测开启

- 赞赏

- 点赞

- 评论

- 转发

- 分享

#BTC当前时间:16:54 01.02.2026 GMT+7,河内,越南分析时间框架:D1图表状态:显示祝愿大家平安喜乐祝愿大家幸福祝愿大家富足点个赞。Pằng Pằng警告:本文内容为个人观点,不构成投资建议,也不旨在拉拢投资。请谨慎做出你的决定!你可以通过点击我在个人页面置顶的链接向自己提问。#giapduclong #加密货币 #forex #index #stock #交易员 #trading #信号 $btc #比特币

BTC-5.01%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

鲸鱼的长期比特币仓位面临全部清算

据Odaily Planet Daily报道,由Onchain Lens追踪的链上数据显示,一只持有大约112天的鲸鱼比特币多头仓位,现已濒临全部清算。据报道,该仓位已亏损约684万美元,预计在清算完成后总亏损将达到760万美元。

这一发展凸显了在高度波动的市场条件下杠杆仓位所面临的风险。尽管持仓时间较长,但比特币价格的不利变动逐渐侵蚀了仓位的保证金,最终推动其走向清算。此案例显示,即使是资本雄厚的交易者,在使用杠杆时也无法免受持续下行压力的影响。

如此大规模的清算通常会引起市场的密切关注,因为它们可能放大短期波动并影响更广泛的市场情绪。与清算事件相关的强制卖出可能会导致短暂的价格偏离,尤其是在流动性减少的时期。

此事件也提醒我们在衍生品交易中风险管理的重要性。延长持仓期并不能保证免受市场下行的影响,特别是在宏观经济不确定性和流动性变化持续影响数字资产价格的环境中。

总体而言,鲸鱼即将被清算突显了加密市场中杠杆仓位的持续脆弱性,并强调了纪律性保证金控制和适应性交易策略的必要性。

据Odaily Planet Daily报道,由Onchain Lens追踪的链上数据显示,一只持有大约112天的鲸鱼比特币多头仓位,现已濒临全部清算。据报道,该仓位已亏损约684万美元,预计在清算完成后总亏损将达到760万美元。

这一发展凸显了在高度波动的市场条件下杠杆仓位所面临的风险。尽管持仓时间较长,但比特币价格的不利变动逐渐侵蚀了仓位的保证金,最终推动其走向清算。此案例显示,即使是资本雄厚的交易者,在使用杠杆时也无法免受持续下行压力的影响。

如此大规模的清算通常会引起市场的密切关注,因为它们可能放大短期波动并影响更广泛的市场情绪。与清算事件相关的强制卖出可能会导致短暂的价格偏离,尤其是在流动性减少的时期。

此事件也提醒我们在衍生品交易中风险管理的重要性。延长持仓期并不能保证免受市场下行的影响,特别是在宏观经济不确定性和流动性变化持续影响数字资产价格的环境中。

总体而言,鲸鱼即将被清算突显了加密市场中杠杆仓位的持续脆弱性,并强调了纪律性保证金控制和适应性交易策略的必要性。

BTC-5.01%

- 赞赏

- 3

- 评论

- 转发

- 分享

加密基金流失17.3亿美元,投资者纷纷撤离市场 - - #crypto #基金 #SEC

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

加载更多