完全稀释市值与市值的对比

完全稀释市值(FullyDilutedValuation,FDV)是什么意思?

完全稀释市值是按全部代币释放后估算的总价值。

它用项目代币的价格乘以“最终会存在的代币总量”,常被用来衡量一个项目的潜在规模。与只看“已经在市场上流通的代币数量”的市值不同,FDV把未来会进入市场的份额也考虑进来,因此对新币和低流通项目的风险判断更敏感。

为什么要了解完全稀释市值?

了解FDV能帮助你判断估值是否被“先透支”,以及未来供给增加可能带来的价格压力。

在加密市场,很多新币上市时流通占比很低,例如总供给只释放了5%-15%,这会让市值看起来不高,但FDV可能已经非常高。若后续代币按月或按季度解锁,新增的可卖代币增加供给,价格更容易被稀释。投资前比较FDV与市值,可以更早发现“高FDV、低流通”导致的潜在抛压。

对参与Launchpad、质押挖矿、二级市场交易的用户,FDV是选择赛道和时点的重要参考。例如同赛道两项目价格接近,但一个FDV远高于同行,意味着对未来增长的期待更激进,风险也更高。

完全稀释市值是怎么运作的?

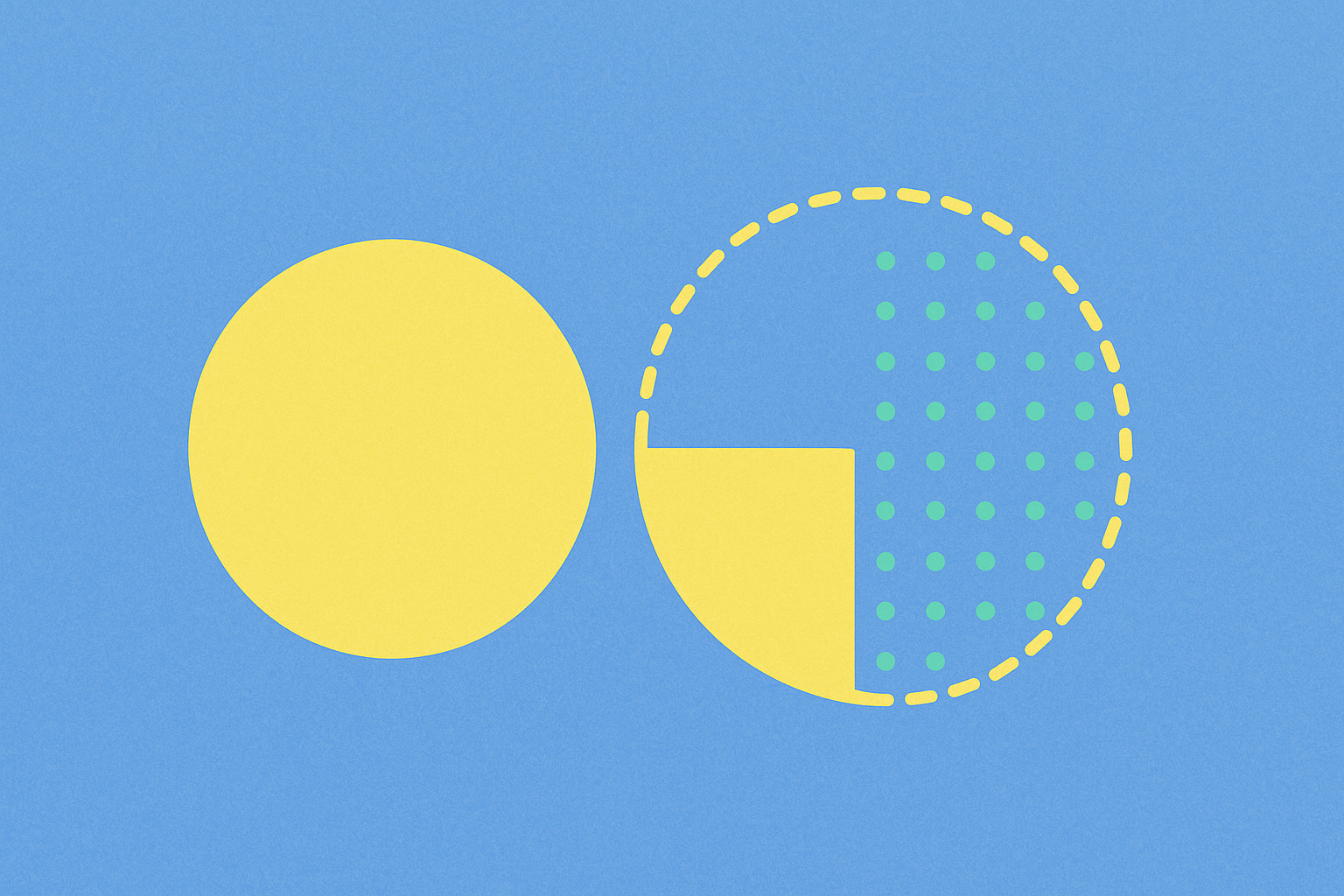

FDV的常见计算是“价格×总供给或最大供给”,而市值是“价格×流通供给”。

举个数值例子:某代币最大供给为1亿枚,当前流通为1000万枚,价格为1美元。此时市值≈1000万美元,FDV≈1亿美元。两者的差距,就是未来还未释放的9000万枚可能带来的供给增量。

“解锁/归属”是指团队、投资者、生态基金等持有的未流通代币,按时间计划分批释放进入可交易状态。若解锁与价格上涨同时发生,市场可能承接住新增供给;若在疲弱期集中解锁,抛压更明显。你可以把它类比为“分批发货”:一次性来货越多、市场需求越弱,价格越容易被压下去。

需要注意“总供给”和“最大供给”的表述差异。部分项目会销毁或铸造代币,导致总供给变动;也有通胀型代币按协议持续增发。看FDV时,应以项目白皮书和官方公告为准,并结合实际链上数据。

完全稀释市值在加密世界里通常有哪些表现?

它最直观的表现是在交易所新币页面、项目资料页、数据站的估值栏位,以及解锁日历的讨论里。

在Gate的新币区或现货交易页,项目资料通常展示“总供给、流通供给、FDV、市值”等关键指标。比如某AI赛道新币上线Gate时,显示流通占比10%、价格0.5美元、最大供给10亿枚,则市值≈5000万美元、FDV≈5亿美元。很多用户据此判断:如果接下来每月有较大规模解锁,需要更审慎地把握仓位与时间。

在Launchpad/Startup场景中,项目往往公布初始流通占比与归属计划。参与额度看似小而价格便宜,但若FDV相对赛道平均偏高,就意味着市场已经给了它很高增长预期。后续若生态落地慢、解锁快,价格承压概率上升。

在DeFi挖矿中,奖励代币往往来源于未流通份额,持续发放会增加供给。若同时看到FDV很高,需评估挖到的代币未来价值是否被稀释。

期货交易也会受FDV与解锁周期影响。临近大额解锁时,市场情绪可能转向谨慎,资金费率与价差波动加剧,短线策略需更注意事件驱动。

如何降低完全稀释市值带来的风险?

第一步,确认供给与解锁。查看项目白皮书与官方公告的“总供给/最大供给”“流通占比”“解锁节奏”,并在Gate项目信息页或数据站(如TokenUnlocks链接)核对时间与规模。

第二步,对比赛道水平。把目标项目的FDV与同赛道头部项目的FDV区间做对比,若明显偏高且基本面尚未验证,应降低仓位或等待更好的入场时点。

第三步,结合事件与流动性。临近大额解锁或上市初期的低流通阶段,尽量避免高杠杆。若必须参与,考虑分批买入、设置止损、在流动性较好的挂单区执行。

第四步,关注代币用途与回购销毁。若代币具有清晰的用例(例如抵押、费率折扣、网络安全抵押)且有真实收入驱动的回购/销毁安排,供给压力更易被“需求”抵消。反之,实用性弱时,高FDV更危险。

第五步,动态复盘。每月把项目解锁进度、生态落地与价格表现放在一起复盘。若解锁超预期或生态落地迟缓,及时调整仓位。

完全稀释市值最近有哪些趋势或数据值得关注?

近一年(2025年),新币普遍呈现“低流通、高FDV”的定价方式,尤其在AI、Restaking与L2赛道。多个交易所的上市公告与数据站页面显示,很多项目初始流通占比集中在5%-20%的区间,解锁计划密集分布在上市后6-12个月。

2025年Q3-Q4,市场对“解锁事件”的关注度显著提升,数据站的项目页面访问量与“解锁提醒”订阅数增长,反映投资者更重视供给侧信息。与2024年全年相比,讨论从“单看价格”转向“价格+供给+FDV”的综合视角。

在二级市场,2025年下半年到年底,FDV显著高于同赛道均值的新币,若缺少强基本面催化,往往在解锁窗口期出现更大波动。流通占比较高、解锁更平滑的项目,波动相对温和。

数据参照可查看交易所项目资料页、CoinGecko的供给与FDV栏位,以及TokenUnlocks在2025年各季度的解锁日历与项目统计。使用这些来源时,务必注意标注的更新时间与方法差异。

完全稀释市值和市值有什么区别?

两者的核心差异在“看的是现在,还是也把未来考虑进来”。市值只看已在市场上可交易的流通代币;FDV把最终会存在的全部代币都纳入估算。

继续用数值例子说明:价格1美元、流通1000万枚、最大供给1亿枚。市值≈1000万美元反映“此刻的市场规模”;FDV≈1亿美元反映“全部释放后的潜在规模”。若未来每月解锁500万枚,一年后流通增加到7000万枚,在没有新增需求的情况下,价格承压的概率更高。

把它类比到公司股票:市值像“已上市流通股×股价”,FDV更像“全部股份(含尚未上市的期权/限制性股)×股价”。在加密里,未流通代币的解锁速度往往更快,因此FDV对短中期价格影响更直观。

相关术语

- 完全稀释市值(FDV):假设所有代币均已发行时的市值,计算方式为代币总供应量乘以当前价格。

- 市值(Market Cap):当前流通代币数量乘以价格,反映项目的实际市场价值。

- 流通供应量:目前已在市场流通的代币数量,不包括锁定或未释放的代币。

- 代币释放计划:项目方规定的代币逐步解锁和流通的时间表与规则。

- 代币经济学:设计代币的分配、流通、激励机制等经济模型的学科。

- 稀释风险:未来代币大量释放可能导致价格下跌的风险。

FAQ

我看到一个项目的市值是1亿,FDV是10亿,这两个数字为什么差这么大?

市值只计算当前流通的代币,而FDV是把所有未来解锁的代币都算上去的总价值。简单说,市值是现在的真实规模,FDV是假设所有代币都解锁后的理论规模。如果FDV和市值差异太大,说明项目方还有大量代币未释放,未来供应量增加可能会拉低价格。

为什么有些项目的FDV和市值差异特别大,这意味着什么?

差异大通常意味着项目的代币解锁周期很长,或者项目方、投资方还持有大量未流通的代币。这可能是好事(项目有长期规划),也可能是风险(大量抛压潜伏期)。建议查看代币解锁计划,了解未来6-12个月会有多少代币释放到市场。

投资前应该更关注市值还是FDV,哪个更重要?

两个都要看,但侧重不同。市值反映当前市场真实情况,更能说明项目的实际热度;FDV帮你预判风险,特别是长期解锁压力。建议同时看市值和FDV的比例关系,如果FDV/市值超过5倍,要警惕未来的通胀压力。

FDV很低的项目是不是意味着它被低估了,更值得买?

不一定。FDV低可能说明两种情况:一是项目代币大部分已流通,供应稳定(这是好事);二是项目本身热度不足,市场不看好(这是坏事)。不能只看FDV数字,还要结合项目基本面、社区热度和实际应用价值来判断。

新手怎么快速判断一个项目的FDV是否合理?

可以对标同类型项目的FDV水平。比如在Gate上搜同赛道的龙头项目,看他们的FDV和市值,作为参考基准。同时查看项目的代币解锁表,如果未来6个月内大量代币解锁,要保持谨慎。最后记住一个经验值:成熟项目的FDV/市值比通常在1.5-3倍,超过10倍要特别警惕。

参考与延伸阅读

相关文章

Gate 研究院:2025 年 Q1 加密货币市场回顾

Gate 研究院:加密货币市场 2024 年发展回顾与 2025 年趋势预测