Gate Ventures 每周加密货币回顾(2025 年 11 月 17 日)

要点速览

- 美国政府经临时拨款法案通过后重新开放,市场流动性恢复,经济数据即将发布。

- 本周将公布美国 ADP 就业变动、房地产与建筑数据、FOMC 会议纪要及制造业指数。

- 本周加密市场遭遇强烈抛压,BTC 下跌 9.9%,ETH 下跌 13.67%,ETF 资金净流出规模显著(BTC:11.1 亿美元,ETH:7.29 亿美元)。市场情绪跌至极度恐慌,恐惧与贪婪指数降至 14,ETH/BTC 比率再度下跌 4% 至 0.033。

- 加密市场总市值下挫 9.4%,BTC 和 ETH 领跌,其他代币跌幅较小为 7.15%。隐私代币成为唯一明显跑赢板块,ZEC、DASH 与 DCR 表现突出。

- 市值排名前 30 的代币平均跌幅约 12%,仅 UNI 和 ZEC 录得上涨。UNI 受即将推出的手续费切换代币经济提案提振,ZEC 则受单周隐私交易量创新高(18 万笔)带动。

- 新上线项目 Pieverse 是一款以合规为导向的 Web3 支付协议,价格由 0.22 美元涨至 0.28 美元,受 Bybit、Binance Alpha 及 Gate 上线支持。

- Tether 拟向 Neura Robotics 投资 11.6 亿美元,布局 AI 及人形机器人领域。

- Sky Protocol 发布通证化风险资本和 Sky Intents 新路线图。

- Arc 区块链拓展机构外汇交易及全球稳定币合作伙伴。

宏观概览

美国政府经临时拨款法案通过后重新开放,市场流动性恢复,经济数据即将发布。

临时拨款法案签署后,美国联邦政府正式结束停摆。两党就拨款达成妥协,部分资金延至明年一月。参议院最新持续决议为部分项目提供全年资金,并将政府其他部门拨款延至 2026 年 1 月 30 日,同时重新雇佣因停摆被裁的联邦雇员。8 位民主党参议员支持该法案,与共和党多数派达成一致。作为交换,共和党承诺于 12 月中旬前表决医疗税收抵免延长议案。11 月 10 日,参议院以 60 比 40 通过新法案。2026 年 1 月 30 日前,双方需再次协商全年拨款法案或新的临时拨款措施,以维持政府运作。

停摆期间部分联邦支出暂停,但财政部仍发行债务,导致财政部一般账户(TGA)余额 10 月上升。与此同时,ON RRP 底线未能对冲流动性收紧,金融机构准备金迅速下降,成为美元流动性紧张的关键。随着政府重启,支出恢复有望释放系统流动性。劳工统计局(BLS)编制的就业数据及停摆期间的 CPI 通胀数据也将陆续发布。

本周将公布美国 ADP 就业变动、房地产与建筑数据、FOMC 会议纪要,以及纽约、费城和堪萨斯制造业指数。市场预计本周及未来数周将迎来更多长期延迟的官方经济数据,加剧不确定性。同时,私营部门数据将在多个领域提供指引。(1)

DXY

美元兑欧元上涨,对日元则基本持平,交易员关注美联储是否会在 12 月降息。(2)

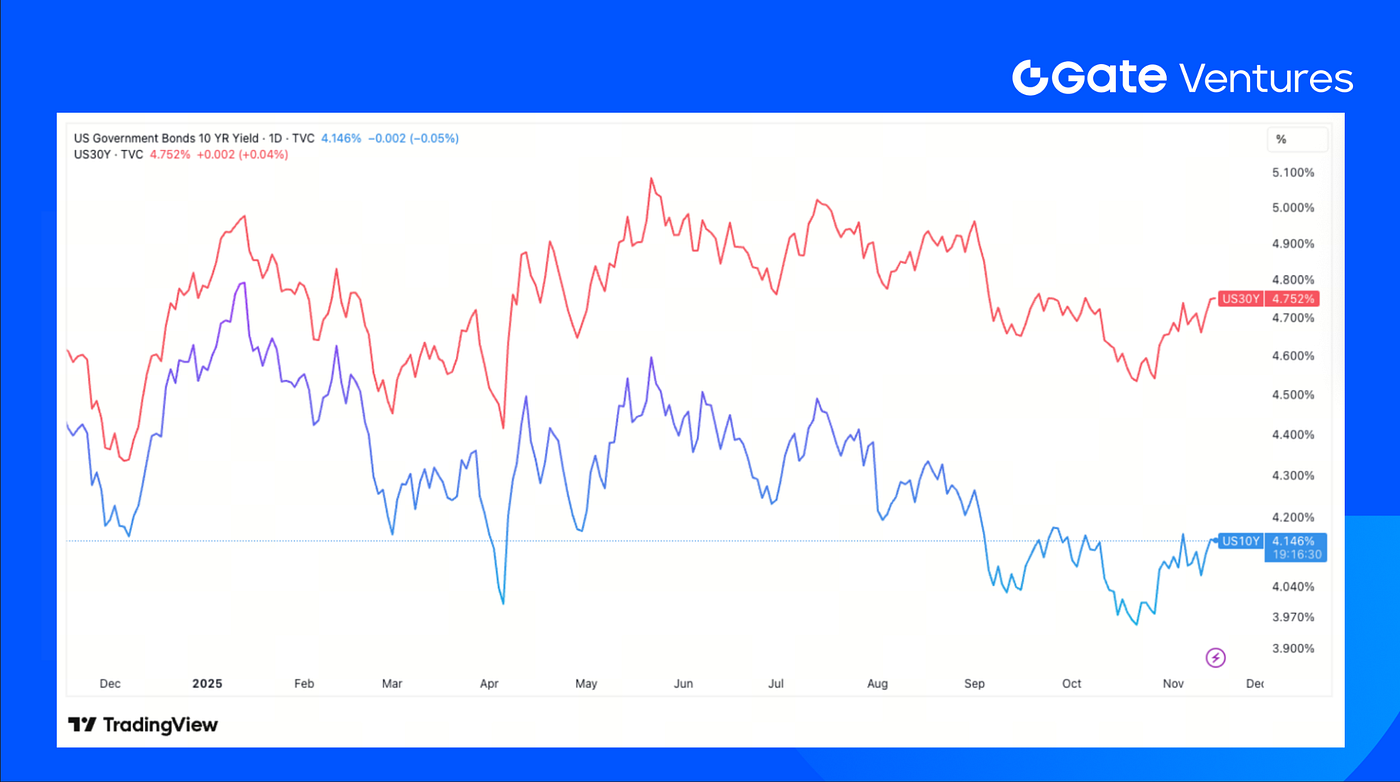

美国 10 年与 30 年国债收益率

上周美国短期及长期国债收益率小幅上升,债券价格下跌,市场等待关键经济数据发布。(3)

黄金

黄金价格上周突破 4200 美元,但周五因美联储官员发表鹰派降息言论而下跌逾 3%。(4)

加密市场概览

1. 主要加密资产

BTC 价格

ETH 价格

ETH/BTC 比率

本周 BTC 下跌 9.9%,ETH 下跌 13.67%。BTC ETF 净流出达 11.1 亿美元,ETH ETF 净流出 7.29 亿美元,连续刷新历史第三大单周流出纪录。(5)

市场情绪急剧恶化,导致恐惧与贪婪指数降至 14,进入极度恐慌区。ETH/BTC 比率再度下跌 4% 至 0.033,延续下行趋势。(6)

2. 总市值

加密货币总市值

除 BTC 和 ETH 外加密货币总市值

除前十主导币外加密货币总市值

加密货币总市值下跌 9.4%,除 BTC 和 ETH 外市场下跌 6.17%。其他代币跌幅较小为 7.15%,凸显 BTC 和 ETH 为本轮下跌主要动力。

尽管市场整体遭遇抛售,Zcash、Dash 和 Decred 等隐私币持续走高,成为为数不多的强势板块。

永续合约去中心化交易板块中,ASTER 表现突出,永续市场每日回购收入约 170 万美元。

然而整体山寨币已进入深度出清区,目前仅不到 5% 的持有者处于盈利状态。

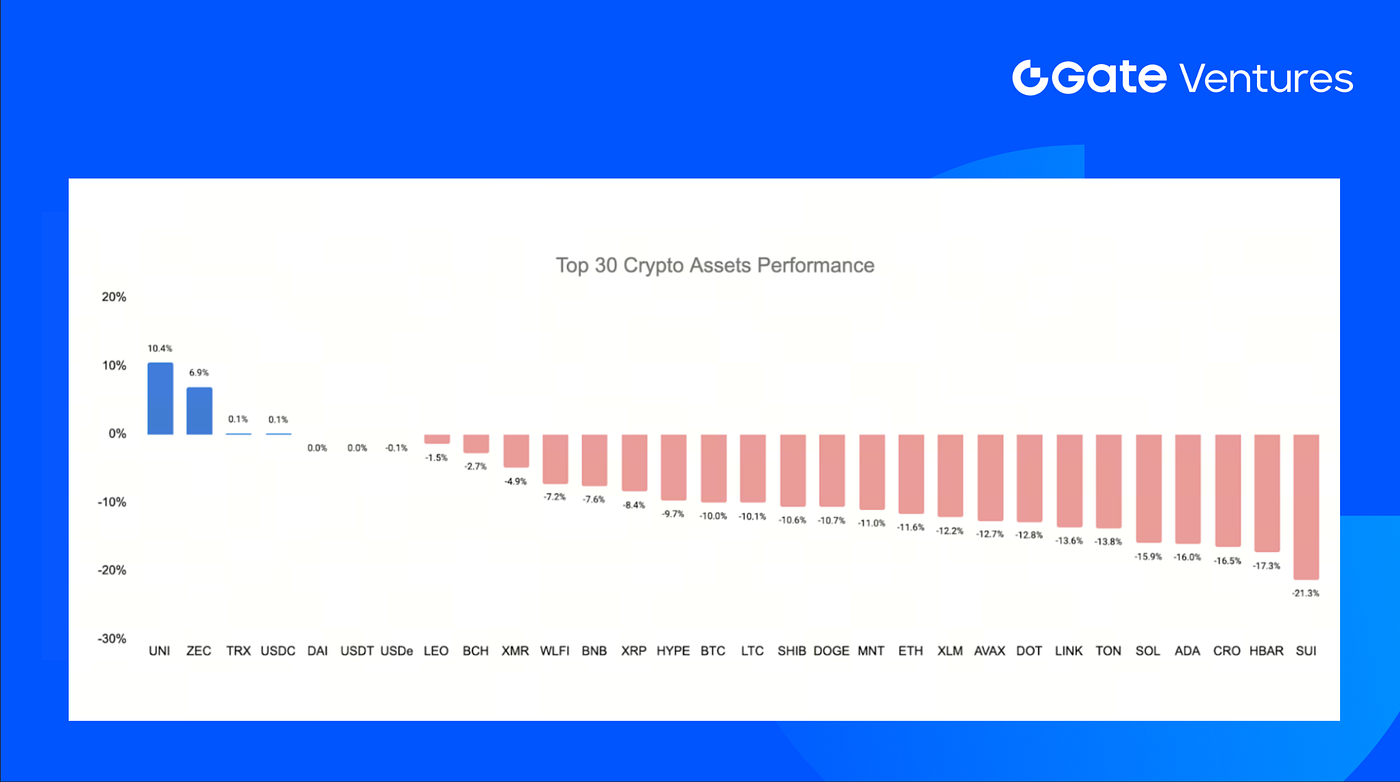

3. 市值排名前 30 的加密资产表现

来源:Coinmarketcap 及 Gate Ventures,截至 2025 年 11 月 17 日

市值排名前 30 的代币平均跌幅约 12%,仅 UNI(Uniswap)和 ZEC(Zcash)录得上涨。

UNI 上周上涨 10.4%,受持续热议的代币经济升级提案驱动。该方案引入长期讨论的手续费切换,将协议收入部分投入代币池(销毁代币)。(7)

ZEC 本周上涨 6.9%,基本面持续改善。隐私交易量创新高,单周达 18 万笔。(8)

4. 新币上线

Pieverse 是一款以合规为导向的 Web3 支付基础设施,将区块链时间戳转化为法律认可的商业收据和发票,促进链上活动与现实财务凭证的有效衔接。

代币首发价约 0.22 美元,目前升至 0.28 美元区间,受 Bybit、Binance Alpha 及 Gate 等主流平台上线提振。

加密市场重点

1. Tether 拟向 Neura Robotics 投资 11.6 亿美元,布局 AI 及人形机器人领域

据《金融时报》报道,Tether 正洽谈主导对 Neura Robotics 的 11.6 亿美元融资,估值区间为 93 亿至 116 亿美元。Tether 今年前三季度利润超 100 亿美元,正加速布局 AI、数据中心、能源和矿业。Neura 计划推进人形机器人产业化,面向工业及家庭市场,目标 2030 年实现 500 万台,逐步加剧与特斯拉竞争。(9)

2. Sky Protocol 发布通证化风险资本及 Sky Intents 新路线图

Sky Protocol 公布最新路线图,涵盖八大重要发布。其中,SkyLink 跨链兼容桥与高级风险流动性代币 srUSDS 为核心。方案引入通证化的外部初级 / 高级风险资本(EJRC/ESRC)、基于 Hyperliquid 的回购系统及 Sky Intents,实现 Sky 生态资产统一交易。更新还包括 SkyLink SSR 多链 sUSDS 访问基础设施及生成器系统重构,简化 Sky 稳定币架构。(10)

3. Arc 区块链拓展机构外汇交易及全球稳定币合作伙伴

Circle 扩展 Arc L1 与 StableFX,打造全天候链上外汇引擎,允许获批机构以原子结算与 RFQ 定价交易稳定币货币对。Circle Partner Stablecoins 计划接入区域性非美元稳定币,包括 BRLA、AUDF、KRW1、QCAD、ZARU、PHPC,融入 Arc 及 Circle 支付网络。两者合力构建全球可编程外汇方案,迎接 Arc 2025 年主网上线。(11)

重要创投交易

1. Lighter 融资 6800 万,估值 15 亿,扩展以太坊去中心化永续及现货交易

Lighter 由哈佛学霸及前 Citadel 工程师 Vladimir Novakovski 创立,在 Founders Fund 和 Ribbit Capital 领投、Haun Ventures 及 Robinhood 参投下完成 6800 万融资。采用股权与代币认股权结构,估值约 15 亿。项目定位以太坊 Layer 2,专注永续及即将上线的现货交易,致力于透明、公平验证所有金融活动,交易量已跻身顶级 Layer 2 行列。(12)

2. a16z crypto 领投 1000 万融资,Seismic 助力 Fintech 接入隐私区块链

Seismic 是一家专注隐私区块链基础设施的初创企业,致力于为 Fintech 保护客户数据。a16z crypto 领投 1000 万,Polychain、Amber Group、TrueBridge、dao5 及 LayerZero 参投,总融资达 1700 万。创始人为 Lyron Co Ting Keh,Seismic 为 Brookwell 及 Cred 等合作伙伴提供私密交易链路,定位为 Stripe 支持的 Tempo 替代方案。本轮资金将支持扩展法币与加密货币的接入通道及银行卡计划,预计 2026 年初实现营收。(13)

3. Shodai Network 完成 250 万种子轮融资,致力于解决加密“有毒资本”难题

Shodai Network 由 Consensys 前成员 Simon Brown、Dr. Michael Norman、Bryan Peters 及 Victor Leipnik 创立,获 Consensys Software、Consensys Mesh 及 Joe Lubin 支持,完成 250 万种子轮融资,旨在解决加密领域长期存在的“有毒资本”问题。Shodai 正在构建创始人网络及募资支持平台,开发新型资本工具及治理结构,帮助 Web3 早期团队获得更健康、激励契合的资本,避免项目因不合理代币经济结构受阻。(14)

创投市场数据

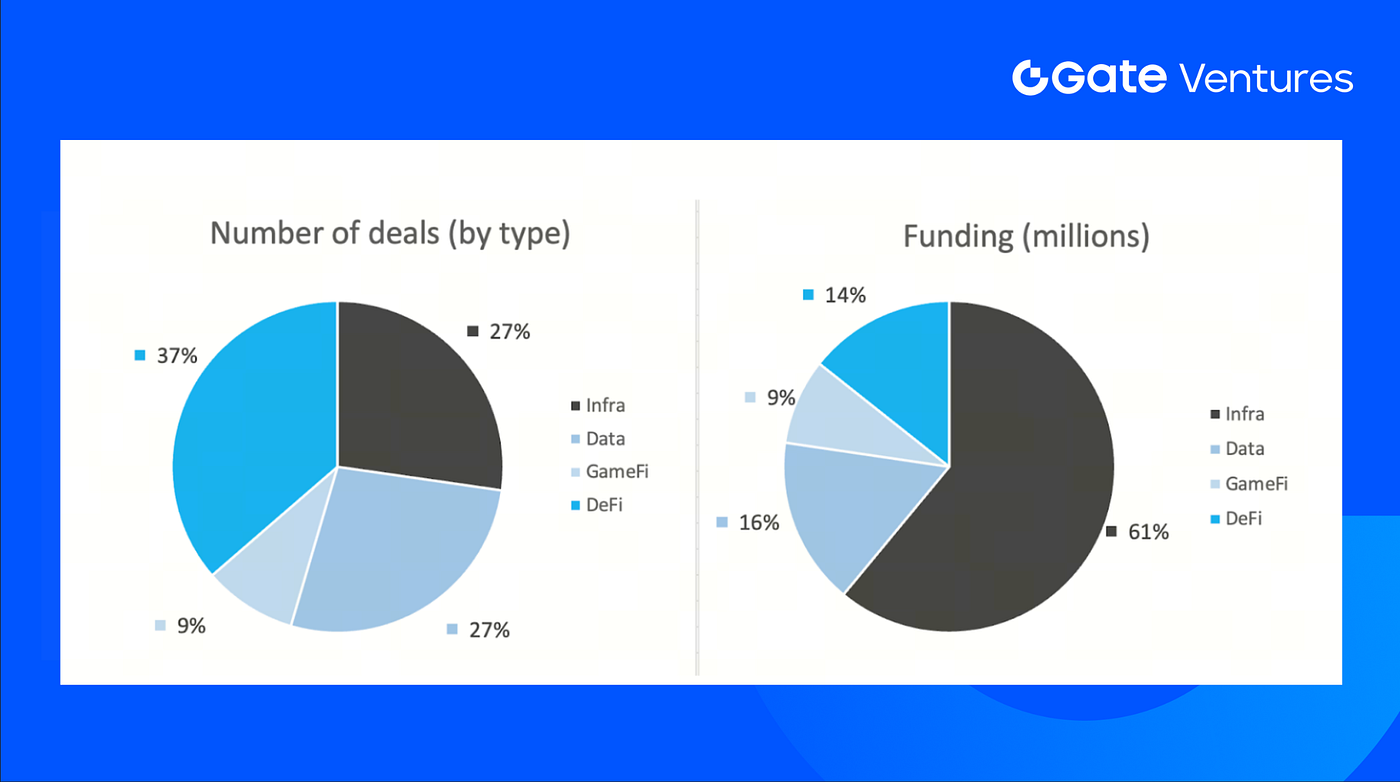

上周成交项目数量为 11 个,其中 DeFi 板块 4 个,占比 36%,Infra 与 Data 板块各 3 个(占比 27%),GameFi 板块 1 个(占比 9%)。

每周创投交易摘要,来源:Cryptorank 及 Gate Ventures,截至 2025 年 11 月 17 日

上周披露融资总额为 13200 万,所有项目均公开融资金额。Infra 板块融资额最高 8000 万。主要融资项目:Lighter 6800 万,Arcurat 1100 万。

每周创投交易摘要,来源:Cryptorank 及 Gate Ventures,截至 2025 年 11 月 17 日

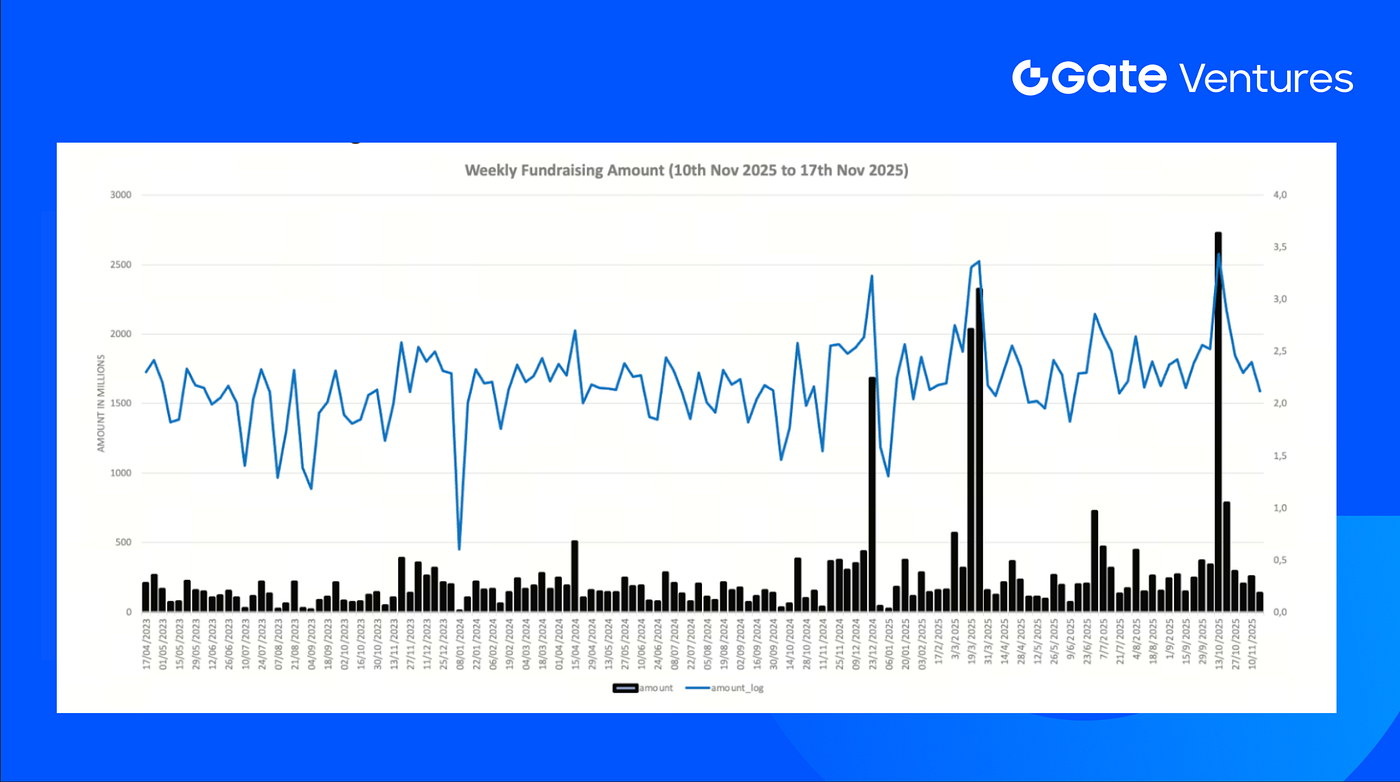

11 月第二周总融资达 13200 万,环比下降 47%。上周融资同比去年同期增长 63%。

关于 Gate Ventures

Gate Ventures 是 Gate.com 旗下创投部门,专注去中心化基础设施、中间件及应用投资,助力 Web3.0 时代产业变革。Gate Ventures 与全球行业领袖合作,支持具备创新与能力的优秀团队和初创企业,推动社会与金融交互方式变革。

本文不构成任何投资要约、招揽或建议,请务必在投资前咨询独立专业意见。请注意,Gate Ventures 可能会限制或禁止部分地区用户使用全部或部分服务,详情请查阅相关用户协议。

参考资料:

- S&P Global 每周经济前瞻,https://www.spglobal.com/marketintelligence/en/mi/research-analysis/week-ahead-economic-preview-week-of-17-november-2025.html

- DXY 指数,TradingView,https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3ADXY

- 美国 10 年国债收益率,TradingView,https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AUS10Y

- 黄金价格,TradingView,https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AGOLD

- BTC 与 ETH ETF 流入数据,https://sosovalue.com/tc/assets/etf/us-btc-spot

- BTC 贪婪与恐惧指数,https://alternative.me/crypto/fear-and-greed-index/

- Uniswap 手续费切换提案,https://www.dlnews.com/articles/defi/uni-token-soars-as-uniswap-leadership-proposes-fee-switch/

- ZCash 表现,https://zechub.wiki/dashboard

- Tether 拟向 Neura Robotics 投资 11.6 亿美元,布局 AI 及人形机器人领域,https://www.theblock.co/post/378952/tether-may-lead-1-2-billion-round-in-german-robotics-startup-ft

- Sky Protocol 发布通证化风险资本及 Sky Intents 新路线图,https://x.com/tobalgarcia_/status/1989052401693966837?s=46

- Arc 区块链拓展机构外汇交易及全球稳定币合作伙伴,https://www.theblock.co/post/378723/circle-arc-onchain-fx-engine-multi-currency-stablecoin-program

- Lighter 融资 6800 万,估值 15 亿,扩展以太坊去中心化永续及现货交易,https://fortune.com/2025/11/11/lighter-fundraise-founders-fund-ribbit-capital-haun-ventures-robinhood-vladimir-novakovski/

- a16z crypto 领投 1000 万融资,Seismic 助力 Fintech 接入隐私区块链,https://fortune.com/2025/11/12/crypto-startup-seismic-raises-10-million-to-help-fintechs-protect-customer-data/

- Shodai Network 完成 250 万种子轮融资,致力于解决加密“有毒资本”难题,https://x.com/shodai_network/status/1988637805765910741?s=20

相关文章

Gate Ventures 每周加密货币汇总(2025 年 10 月 6 日)

Gate Ventures 每周加密市场回顾(2025 年 9 月 1 日)

2025 加密投资论纲:AI、DeFi、DeSci 与 Meme 的发展趋势

Gate Ventures 本周加密货币回顾(2025 年 9 月 22 日)

Gate Ventures 每周加密资产动态(2025 年 9 月 8 日)