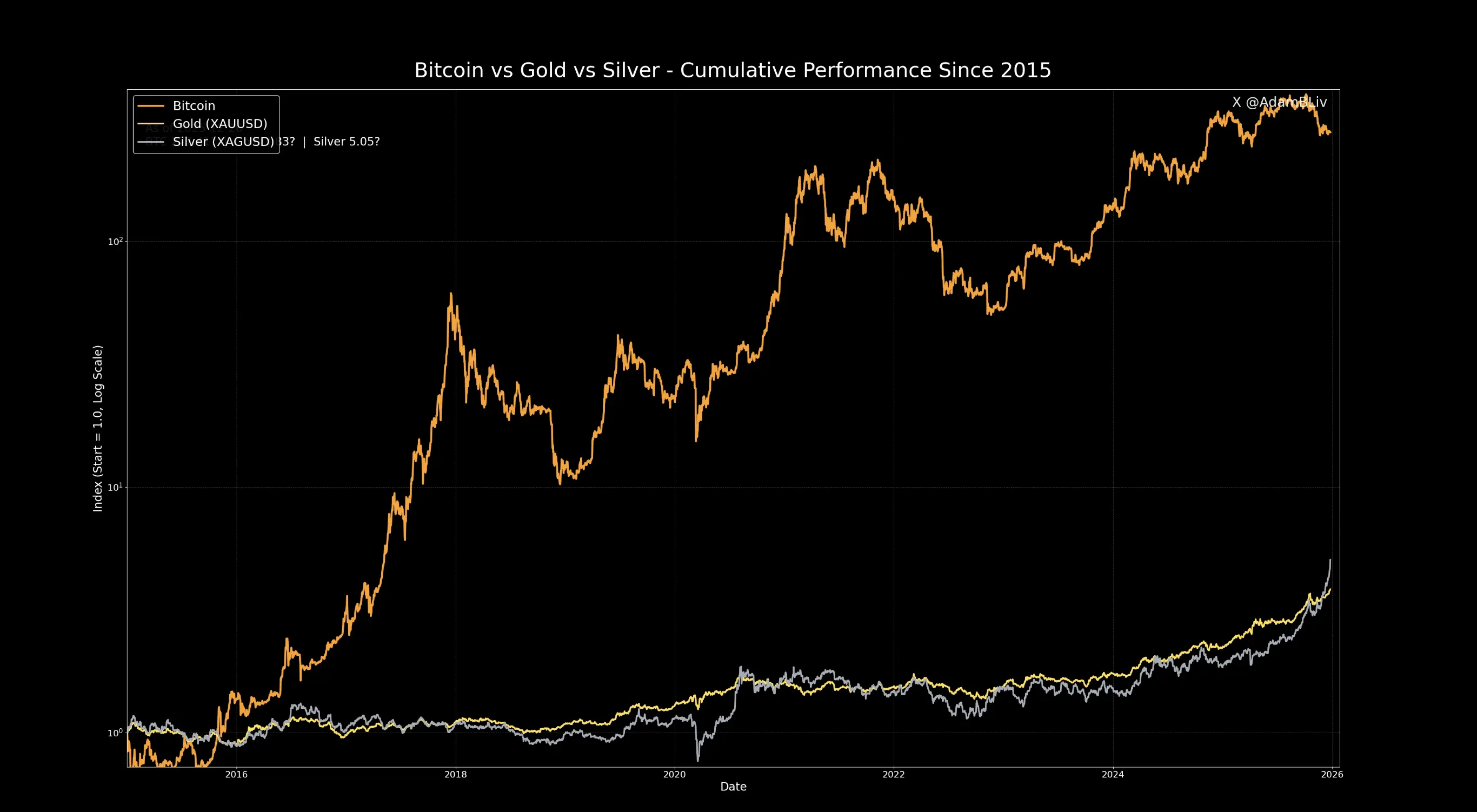

Kể từ năm 2015, Bitcoin đã chứng kiến mức tăng tích lũy là 27.701%, với bạc tăng 405% và vàng tăng 283% trong cùng kỳ. Nhưng nhà phê bình Bitcoin Peter Schiff phản bác rằng bốn năm qua nên được so sánh thay vì mười năm, lập luận rằng kỷ nguyên của Bitcoin đã qua. Thị trường phản ứng rằng giá hàng hóa sẽ hội tụ với chi phí sản xuất, và khi giá tăng, sản lượng cũng sẽ tăng, kéo giá xuống trừ khi nguồn cung của nó được cố định.

So sánh mức tăng trong mười năm: Sự chênh lệch giữa 27.701% của Bitcoin và 283% của Vàng

(Nguồn: Adam Livingston)

Dữ liệu của Adam Livingston cung cấp một viễn cảnh dài hạn rõ ràng. Kể từ năm 2015, Bitcoin đã tăng 27.701%, có nghĩa là đầu tư 1.000 đô la vào Bitcoin vào năm 2015 sẽ tăng lên khoảng 27,8 triệu đô la vào năm 2025. Ngược lại, bạc tăng 405% so với cùng kỳ, với khoản đầu tư 1.000 đô la chỉ tăng lên 5.050 đô la; Vàng tăng 283%, với mức đầu tư từ 1.000 USD lên 3.830 USD. Sự khác biệt gấp trăm lần này thật đáng kinh ngạc.

Livingston đã viết trong một bài đăng X: “Ngay cả khi bỏ qua sáu năm đầu tiên của sự ra đời của Bitcoin, vàng và bạc đã hoạt động kém hơn nhiều so với tài sản hàng đầu này đối với những người phàn nàn về việc so sánh khoảng thời gian.” Đoạn văn này ám chỉ thực tế rằng mức tăng đầu tiên của Bitcoin (2009-2015) thậm chí còn đáng kinh ngạc hơn và nếu tính toán từ sự ra đời của Bitcoin vào năm 2009, mức tăng sẽ là một con số thiên văn. Chọn năm 2015 làm điểm khởi đầu đã là một ước tính cực kỳ thận trọng.

Tuy nhiên, người ủng hộ vàng Peter Schiff, một trong những nhà phê bình gay gắt nhất của Bitcoin, phản bác rằng bốn năm qua nên được so sánh thay vì mười năm. “Thời thế đã thay đổi. Kỷ nguyên của Bitcoin đã kết thúc”, Schiff nói. Logic đằng sau diễn ngôn này là Bitcoin đã bước vào chu kỳ điều chỉnh sau thị trường tăng giá 2020-2021 và hiệu suất của nó trong bốn năm qua không ổn định như vàng. Quan điểm của Schiff thể hiện lập trường điển hình của các nhà đầu tư TradFi: họ coi trọng sự biến động ngắn hạn và bảo vệ giảm giá hơn lợi nhuận tuyệt đối dài hạn.

Trọng tâm của cuộc tranh luận này là sự lựa chọn khung thời gian. Các nhà đầu tư dài hạn coi mười năm là một chu kỳ đánh giá hợp lý, đủ để kéo dài một chu kỳ kinh tế đầy đủ. Các nhà giao dịch ngắn hạn tin rằng bốn năm phản ánh tốt hơn môi trường thị trường hiện tại. Cả hai quan điểm đều có giá trị và chìa khóa nằm ở khẩu vị rủi ro và mục tiêu đầu tư của nhà đầu tư.

Nguồn cung cố định so với khai thác không giới hạn: sự khác biệt về cấu trúc quyết định

(Nguồn: Trading View)

Matt Golliher, đồng sáng lập của Orange Horizon Wealth, đã đánh vào đầu. Ông chỉ ra rằng về lâu dài, giá cả hàng hóa có xu hướng “hội tụ” với chi phí sản xuất. “Khi giá tăng, sản lượng cũng tăng, đẩy nguồn cung tăng nhanh hơn và kéo giá xuống. Tất nhiên, trừ khi nguồn cung của nó là cố định”, Golliher nói. Câu này tiết lộ chính xác sự khác biệt cơ bản giữa Bitcoin và vàng bạc.

Nguồn cung vàng và bạc có tính đàn hồi. Khi giá tăng, các mỏ không hiệu quả về mặt kinh tế trở nên đáng để khai thác và sản lượng toàn cầu tăng lên. Golliher nói thêm: “Hiện có một số nguồn vàng và bạc không hiệu quả về chi phí để đưa ra thị trường một năm trước, nhưng bây giờ chúng rất có lợi nhuận với giá hiện tại”. Cơ chế phản ứng nguồn cung này tự động làm giảm tiềm năng tăng giá dài hạn của giá.

Ngược lại, nguồn cung của Bitcoin được cố định vĩnh viễn ở mức 2.100. Cho dù giá tăng cao đến đâu, sẽ không có “khoản tiền gửi Bitcoin mới” nào được phát hiện hoặc khai thác. Sự khan hiếm tuyệt đối này là trọng tâm của đề xuất giá trị của Bitcoin. Khi nhu cầu tăng, nguồn cung không thể tăng tương ứng và tăng giá trở thành cơ chế cân bằng duy nhất. Loại cứng nhắc nguồn cung này là cực kỳ hiếm trong kinh tế, và ngay cả đất đai cũng không thực sự là nguồn cung cố định, bởi vì nó có thể được khai hoang để tạo ra đất.

Có ba sự khác biệt về cấu trúc chính giữa Bitcoin và vàng và bạc

Độ co giãn của nguồn cung: Sản lượng vàng và bạc có thể được tăng lên để đáp ứng với giá tăng và nguồn cung Bitcoin được cố định vĩnh viễn ở mức 2.100

Chi phí lưu trữ: Vàng và bạc yêu cầu kho bãi vật lý và bảo mật, trong khi Bitcoin chỉ yêu cầu ví kỹ thuật số với chi phí gần như bằng không

Hiệu lực từng phần: Bitcoin có thể được chia thành tám chữ số thập phân và việc phân chia vật lý của vàng và bạc rất tốn kém

Sự khác biệt về cấu trúc này giải thích tại sao Bitcoin có thể đạt được mức tăng gấp trăm lần so với vàng và bạc trong cùng một khung thời gian mười năm. Khi sự giàu có toàn cầu tìm kiếm tài sản được bảo toàn, cách duy nhất để nguồn cung Bitcoin cố định hấp thụ nhu cầu là thông qua việc tăng giá, trong khi vàng và bạc có thể đáp ứng một phần nhu cầu bằng cách tăng sản lượng.

Kim loại quý đạt mức cao mới vào năm 2025, nhưng đồng đô la đã giảm mạnh 10%

(Nguồn: Biểu đồ)

Cuộc tranh luận giữa những người ủng hộ kim loại quý và những người ủng hộ Bitcoin về việc tài sản nào là kho lưu trữ giá trị tốt hơn trong dài hạn tiếp tục nóng lên, trong khi giá kim loại quý đã trải qua một đợt tăng lịch sử. Vào năm 2025, giá vàng đạt mức cao nhất mọi thời đại khoảng 4.533 USD/ounce; Giá bạc cũng đạt mức cao nhất mọi thời đại mới, gần 80 USD/ounce. Những con số này trông rất ấn tượng và dường như ủng hộ lập luận của những người ủng hộ vàng và bạc.

Tuy nhiên, việc đặt những lợi nhuận này trong bối cảnh đồng đô la mất giá sẽ đặt bức tranh vào một ánh sáng khác. Theo người dẫn chương trình truyền thông Ethan Ralph, đồng đô la Mỹ đang hướng tới năm tồi tệ nhất trong một thập kỷ, với Chỉ số Đô la Mỹ (DXY) giảm gần 10% vào năm 2025. Chỉ số Đô la Mỹ theo dõi sức mạnh của Đô la Mỹ so với rổ các loại tiền tệ fiat chính, bao gồm EUR, JPY, GBP, CAD, SEK và CHF. Điều này có nghĩa là sự gia tăng tài sản bằng đô la một phần phản ánh sự mất giá của đồng đô la.

Khi đồng đô la mất giá 10%, giá danh nghĩa của vàng và bạc tự nhiên tăng tương ứng, vì cần nhiều đô la mất giá hơn để mua cùng một lượng tài sản vật chất. Việc tăng giá này ở một mức độ nào đó là một “mức tăng thổi phồng” và không phải là sự gia tăng sức mua thực sự. Ngược lại, lợi thế của Bitcoin so với vàng và bạc vẫn đáng kể ngay cả trong bối cảnh đồng đô la Mỹ mất giá.

Theo nhà phân tích Arthur Hayes, sự suy yếu của đồng đô la và chính sách tiền tệ lạm phát của Cục Dự trữ Liên bang sẽ là chất xúc tác tích cực cho việc tăng giá các tài sản khan hiếm, bao gồm vàng, bạc và Bitcoin. Môi trường vĩ mô này thực sự có lợi cho tất cả các tài sản khan hiếm, nhưng bản chất nguồn cung cố định của Bitcoin mang lại lợi ích nhiều nhất. Bitcoin, vàng và bạc đều được hưởng lợi khi các nhà đầu tư TradFi tìm kiếm các công cụ để chống lạm phát, nhưng bản chất kỹ thuật số và khả năng tiếp cận toàn cầu của Bitcoin mang lại lợi thế cho nó.

Trận chiến khung thời gian cho thấy sự khác biệt trong triết lý đầu tư

Peter Schiff nhấn mạnh rằng bốn năm qua nên được so sánh thay vì mười năm, một diễn ngôn đằng sau tư duy quản lý rủi ro của các nhà đầu tư TradFi. Từ năm 2021 đến năm 2025, Bitcoin đã trải qua những biến động mạnh, giảm từ mức cao trước đó là 6,9 nghìn đô la xuống 1,6 nghìn đô la và sau đó phục hồi lên 8,9 nghìn đô la hiện tại. Chuyến tàu lượn siêu tốc này đã khiến nhiều nhà đầu tư TradFi sợ hãi.

Vàng và bạc đã tương đối ổn định trong bốn năm qua và mặc dù mức tăng tuyệt đối không cao bằng Bitcoin, nhưng sự biến động thấp hơn nhiều so với Bitcoin. Đối với các tổ chức TradFi như quỹ hưu trí và công ty bảo hiểm, kiểm soát biến động thường quan trọng hơn lợi nhuận tuyệt đối. Điều này giải thích tại sao Schiff khăng khăng sử dụng khung thời gian bốn năm, vì nó làm nổi bật rủi ro biến động của Bitcoin.

Tuy nhiên, câu chuyện này bỏ qua một sự thật quan trọng: các nhà đầu tư dài hạn nhắm đến việc tích lũy tài sản hơn là sự ổn định ngắn hạn. Nếu một tài sản đã tăng gấp 100 lần so với tài sản khác trong mười năm, ngay cả khi nó trải qua những biến động mạnh ở giữ, miễn là các nhà đầu tư có thể nắm giữ, lợi nhuận cuối cùng vẫn sẽ vượt xa lợi nhuận của một tài sản ổn định nhưng tầm thường. Đây chính xác là lập luận cốt lõi của những người ủng hộ Bitcoin: khi thời gian có thể làm dịu các biến động, xu hướng dài hạn mới là điều thực sự quan trọng.

Bài viết liên quan

3 Altcoin mà các nhà đầu tư tinh tường đang theo dõi — BTC, ETH và SOL

Bitcoin dẫn đầu nhờ dòng tiền ETF thể chế mạnh mẽ và nhu cầu ngày càng tăng từ nhà đầu tư được quản lý.

Ethereum củng cố sức mạnh nhờ tiện ích trên blockchain, vị thế dẫn đầu trong DeFi và sự quan tâm ETF đang gia tăng.

Solana thu hút nhà đầu tư nhờ tốc độ nhanh, hệ sinh thái phát triển và kỳ vọng tiềm năng về ETF giao ngay.

Crypto investo

CryptoNewsLand3giờ trước

Bitcoin ETF ghi nhận dòng tiền vào hằng ngày kỷ lục $603M trong khi ETF Solana tiếp tục ghi nhận dòng tiền rút ra

Tin nhắn Gate News, theo bản cập nhật ngày 4 tháng 5, các ETF Bitcoin ghi nhận dòng tiền ròng trong 1 ngày là 7.524 BTC (xấp xỉ 603,14 triệu USD) và dòng tiền ròng trong 7 ngày là 1.487 BTC (xấp xỉ 119,21 triệu USD). Các ETF Ethereum ghi nhận dòng tiền ròng trong 1 ngày là 41.739 ETH (xấp xỉ 98,92 triệu USD), nhưng đã trải qua

GateNews3giờ trước

BTC vượt mốc 80.000 USDT

Tin nhắn từ bot Gate News, Gate hiển thị diễn biến thị trường: BTC vượt 80.000 USDT, giá hiện tại 80.000 USDT.

CryptoRadar4giờ trước

Nỗ lực làm tăng số lượng Bitcoin nắm giữ thêm 444 BTC lên tổng cộng 15.000, CEO tiết lộ trên X

Theo Strive CEO Matt Cole đã tiết lộ trên X, công ty đã tăng lượng nắm giữ Bitcoin thêm 444 BTC, nâng tổng số nắm giữ lên 15.000 BTC. Việc mua được thực hiện với giá mua trung bình 76.307 USD cho mỗi BTC, với tổng chi phí mua vào vào khoảng 33,9 triệu USD.

Vị thế Bitcoin đã

GateNews4giờ trước

Bitcoin Layer 2 Citrea ra mắt token quản trị CTR với tổng cung 10B, trong đó 60% dành cho cộng đồng

Theo The Block, Bitcoin Layer 2 Citrea đã ra mắt CTR, một token quản trị được giới hạn ở mức 10 tỷ, trong đó 60% được phân bổ cho cộng đồng thông qua chuyển khoản trực tiếp, các chương trình khuyến khích và một hệ thống quỹ dự trữ. Bao gồm 12% cho Genesis Airdrop, 25,16% cho quỹ dự trữ do bỏ phiếu–tăng quyền điều hành quản lý, và

GateNews4giờ trước

Một hoạt động nộp hồ sơ “sơ yếu lý lịch sáng tạo” kỷ niệm 3 năm chương trình tài năng dành cho người trẻ của một CEX

Tin nhắn của ChainCatcher: Nhân dịp kỷ niệm 3 năm ra mắt Kế hoạch Blockchain Thanh niên của mình, một sàn giao dịch lớn đã công bố chính thức khởi động hoạt động toàn cầu “Một bản CV ‘có chất’” (Boxed for Opportunity). Hoạt động này khéo léo kết hợp với “Ngày Pizza Bitcoin”, in CV và portfolio của người được chọn lên hộp pizza, sau đó gửi đúng địa chỉ tới các doanh nghiệp Web3 và đối tác hệ sinh thái trên toàn cầu, nhằm kết nối nhân tài trẻ Web3 với cơ hội của ngành theo cách sáng tạo hơn.

Kể từ khi được khởi động vào năm 2024, kế hoạch thanh niên này đã thu hút hơn 15.000 người tham gia trên toàn thế giới, thiết lập quan hệ hợp tác với hơn 70 trường đại học và tổ chức hơn 100 sự kiện tại khuôn viên trường. Khi dự án bước sang năm thứ ba, trọng tâm của chương trình cũng chuyển từ giáo dục nền tảng và phổ cập nhận thức sang hỗ trợ phát triển nghề nghiệp cụ thể hơn.

Một phụ trách liên quan cho biết, điểm cốt lõi của chương trình là giúp

GateNews5giờ trước