Оригінальний автор: Deep Tide TechFlow

У міру того, як наратив змінюється, фокус ринку поступово зміщується назад до Ethereum.

А різноманітні дослідження Віталіка щодо Ethereum часто містять можливість лідирувати в нових гарячих точках. 28 грудня Віталік опублікував дослідницьку публікацію в блозі, в якій досліджує, як впоратися з величезною кількістю сигнатурних навантажень у мережі Ethereum, не жертвуючи децентралізацією.

(Пов’язане читання: Дотримання 8192 підписів на слот після SSF: як і чому)

У той же час Віталік у своєму дослідженні також запропонував рішення: використання DVT (технології розподіленого валідатора) для побудови пулу децентралізованого стейкінгу.

Як ми всі знаємо, механізм консенсусу Ethereum перетворився на POS із механізмом стейкінгу після завершення Злиття. В даний час кілька великих постачальників послуг застави монополізували велику частку ринку, що також викликало занепокоєння з приводу сервісного центру застави.

Високопродуктивне навантаження, централізація стейкінгу, Віталік хоче вирішити проблему… Все це повертається до старого наративу про «оптимізацію Ethereum».

(Для глядачів, які не знайомі з ТГВ, ви можете перевірити це: Після злиття Ethereum технологія розподіленої перевірки DVT має вирішальне значення)

Що стосується ТГВ, то перший проект, який спадає на думку на ринку, є єдиним проектом, який використовує технологію розподіленої перевірки в SSV —поточній сфері стейкінгу ліквідності, з ринковою капіталізацією всього близько 200 мільйонів доларів.

Однак, через відносно зрілу екологію Ethereum, після того, як технічний наратив відроджується, насправді це хороший вибір, щоб уникнути інвестиційного напрямку купи та гнатися за відносно стабільним прибутком від бета-версії.

Тому, крім нехитрого логічного проекту SSV, варто звернути увагу і на сам Lido.

Зруйнувати стереотип про LDO централізований стейкінг

Класична логічна помилка: той, хто має високу частку ринку в треку стейкінгу ліквідності, є централізованим.

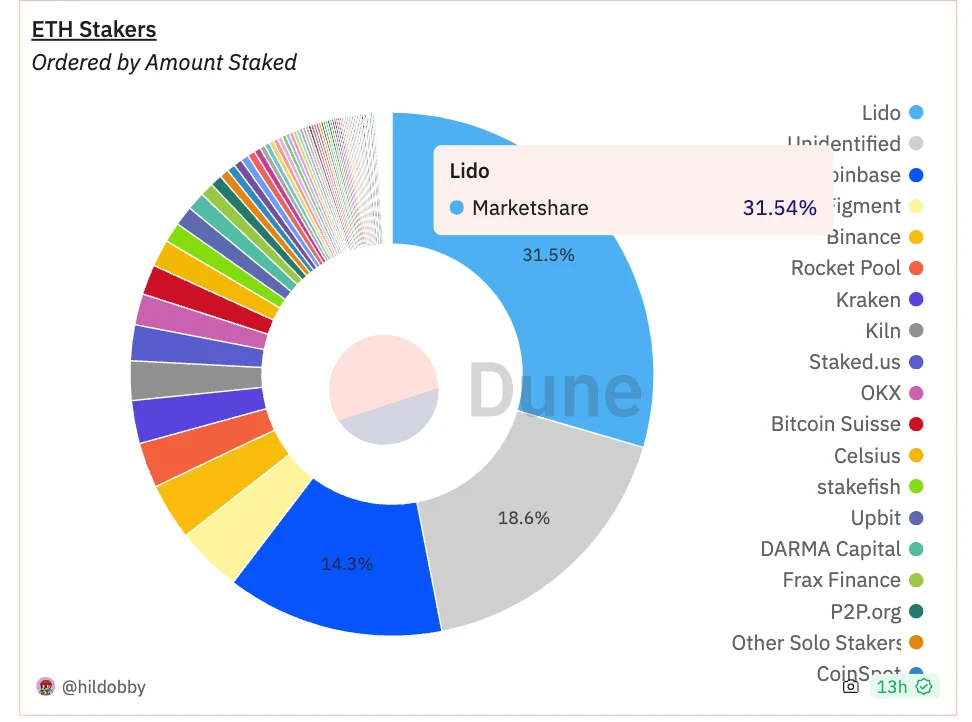

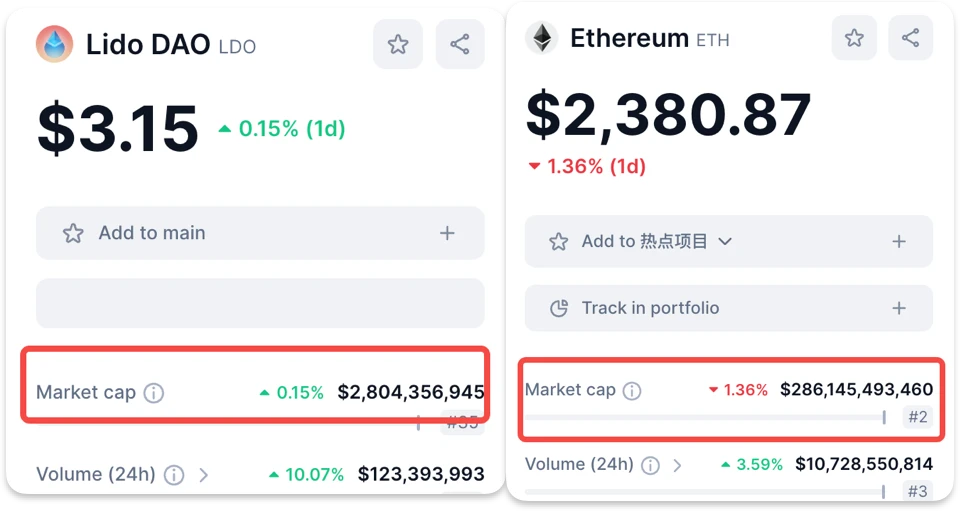

Судячи з даних, Lido займає 3% частки ринку, що дійсно є домінуючою позицією. Однак монополія на частку ринку і те, чи є метод застави централізованим, насправді є різними речами.

Висока частка ринку може означати лише те, що ви начальник і можете бути єдиним, але сам начальник використовує, які технічні прийоми для застави, насправді, все одно потрібно ретельно вивчити.

У листопаді минулого року Lido фактично вже використовувала схему DVT, виділену Віталіком, для реалізації так званих розподілених валідаторів. Lido називає це рішення “простим модулем DVT” і підтримується ObolNetwork та ssv_network.

Позбавлений технічних деталей рішення, кажучи простою мовою, Lido тепер дозволяє кільком операторам вузлів керувати різними вузлами та досягати консенсусу для виконання обов’язків валідатора. У той же час він також надає ширший спектр можливостей участі операторів вузлів, покращуючи децентралізацію, розподіл і стійкість мережі.

Модуль Simple DVT тепер дозволяє окремим стейкерам, стейкерам спільноти, існуючим операторам вузлів та іншим стейкінговим організаціям брати участь у тестовій мережі Lido, яка буде оновлюватися в основній мережі з більш широким набором валідаторів.

Згідно з даними тестової мережі, понад 300 учасників і понад 175 індивідуальних і спільнотних стейкерів брали участь у тестовій мережі по всьому світу, а її розподіл вузлів стає все більш децентралізованим.

В результаті технічні зміни Lido фактично розкривають пласт інформації: проект вже сумісний з нещодавно відродженим ТГВ Віталіка.

Чи скористаються ринкові фонди можливістю спекулювати, також потрібно проаналізувати інші фундаментальні дані Lido.

Отримуйте уявлення про свої дані та шукайте бета-приріст

А як щодо інших фундаментальних принципів Lido поза технологіями?

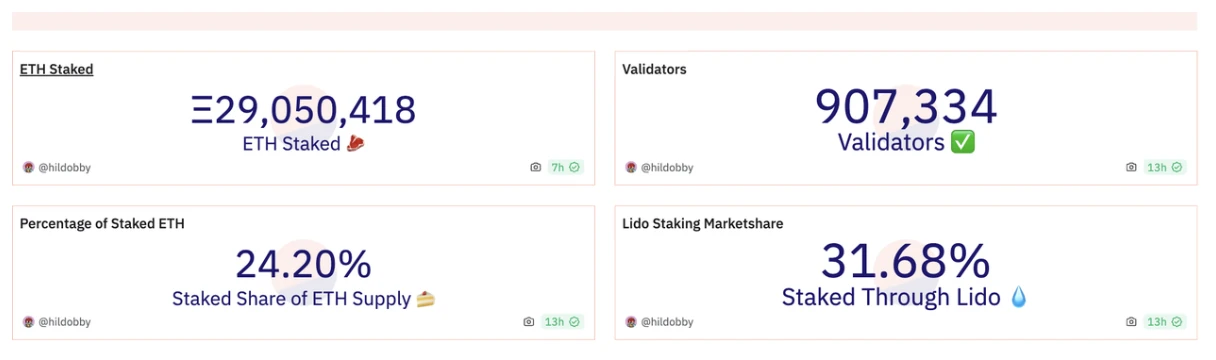

Ми всі знаємо, що Lido є лідером стейкінгу ліквідності, на його частку припадає майже 30% частки стейкінгу. Але з такими абсолютними даними неможливо побачити його потенціал або простір для спекуляцій капіталом.

Але якщо провести ряд порівнянь, то легко побачити можливості:

- На ETH у стейкінгу Lido припадає близько 8% від загальної кількості ETH на поточному ринку, навпаки, ринкова капіталізація LDO токена становить менше 1% від загальної ринкової капіталізації ETH токена— ринкової капіталізації, яка може бути занижена відносно внеску стейкінгу ліквідності;

Більш інтуїтивно зрозуміле порівняння полягає в тому, що з оновленням Ethereum Merge, що дозволяє користувачам виводити ETH, які вони поставили, теоретично ETH у кожному пулі стейкінгу ліквідності буде зменшено;

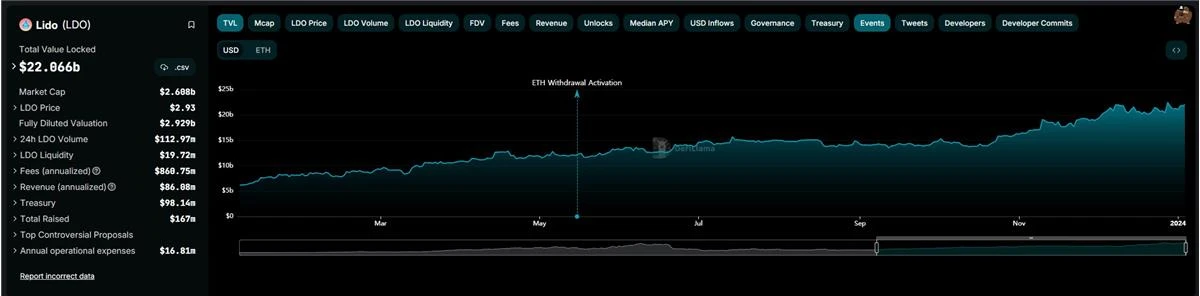

Однак дані DefiLlama показують, що TVL Lido зросте, а не впаде у 2023 році, а це означає, що кількість ETH, які користувачі ставлять через Lido, зросла.

У той же час, технічний аналіз від аналітиків екстранету та KOL показує, що LDO пробивають рівень опору останніх 1 з половиною років, а також пробивають спадну тенденцію майже 20 місяців.

Хоча чисто технічний аналіз не керує інвестиційними дослідженнями, хороші фундаментальні показники (повертаючись до наративу ТГВ) у поєднанні зі змінами в технічних моделях фактично дають ринковим фондам певну причину та простір для діяльності.

Слід визнати, що ставки на проєкти з меншою ринковою капіталізацією, такі як SSV та ObolNetwork, можуть принести вищу прибутковість, але це також означає різкі зміни цін на токени.

Відродження технології ТГВ, зосередження ринку на оптимізаторі Ethereum (наприклад, паралельному EVM) і майбутнє оновлення Cancun у першому кварталі цього року фактично забезпечили видимий вихід і вікно можливостей для повернення коштів в екосистему Ethereum;

Зосереджуючись на проектах з низькою ринковою капіталізацією, вибір лідера, тісно пов’язаного з треками, пов’язаними з ETH, також може бути відносно безпечним і надійним вибором для отримання прибутку від бета-версії.

Адже на крипторинку старі проєкти часто швидко відновлюються, коли ніхто не звертає уваги, і тоді вони побачать незліченну кількість виправдань цьому відновленню в інформаційному перевантаженні.

Приймати відносно безпечні рішення до одужання набагато краще, ніж їсти риб’ячий хвіст після великого кайфу.