У 2024 році затвердження спотового BTC ETF зробить цей клас активів більш доступним для інвесторів, а індустрії смарт-контрактів, DeFi та обчислювальних токенів матимуть найкращі результати.

Оригінальна назва: «Перспективи крипторинку 2024: ETFs Offer Tailwinds for Other Digital Assets»

Автор: Тодд Грот, CFA

Складач: Yvonne, Mars Finance

Озираючись назад, 2023 рік, безсумнівно, стане роком переходу для нових класів активів. Позиціонування, леверидж і спекулятивні надмірності попереднього ринкового циклу 2022 року прибираються, створюючи умови для проростання насіння нового циклу в 2023 році. Те, що зберігається і залишається, так це ринок підвищеної сумісності між протоколами та проектами, де розробники та учасники ринку обслуговують регульованих інституційних інвесторів з поглядом на більшу реальну корисність.

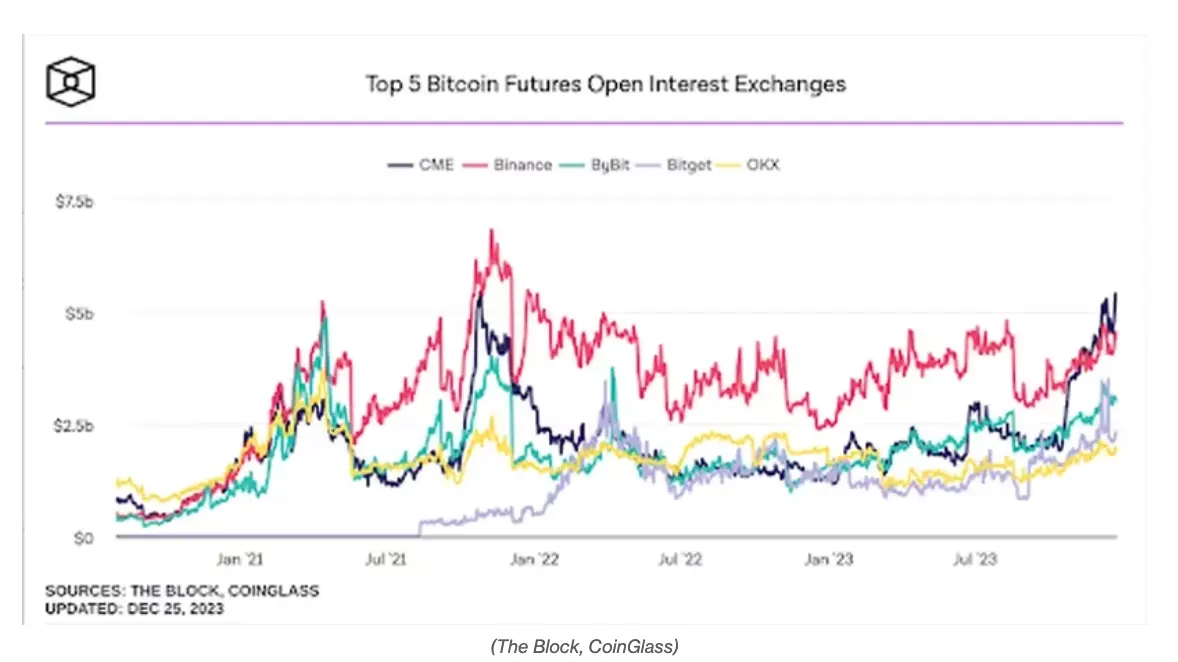

Лідерство на колись відомих криптовалютних біржах, таких як FTX і Binance, змінилося, і на ринку лідирують більш регульовані гравці, такі як Coinbase, Bullish (тепер власник CoinDesk) і EDX. У той же час обсяг торгів ф’ючерсними контрактами на BTC і Ethereum на традиційних ф’ючерсних біржах, таких як CME, також зростає (див. діаграму нижче), а кількість відкритих ф’ючерсних контрактів на BTC перевищила Binance.

Ми також стали свідками ще однієї спроби зареєструвати спот-токен ETF у Сполучених Штатах, і BlackRock здивувала ринок, подавши заявку до SEC у червні. Цей обнадійливий інституційний розвиток допомагає підтримувати попит на BTC як реальний актив і як захист від девальвації валюти проти фінансової системи, переповненої фіатною ліквідністю та допоміжними стимулами, підкріплюючи аргументи для більш широкого впровадження цифрових активів.

Макроекономічна значимість цифрових активів також знизилася протягом 2023 року. Криптовалюти значною мірою відокремилися від американських акцій і золота протягом року (див. графік кореляції вище), хоча досягнутий рівень волатильності був нижчим, ніж у попередні роки. Дивно, але волатильність ETH у 2023 році майже така ж, як і у BTC, порушуючи історичну норму волатильності BTC, яка загалом була приблизно на 20% вищою. Волатильність BTC впала до рівня, подібного до волатильності окремої акції, що є послідовним з традиційними класами активів є більш узгодженими.

У сукупності ці події знаменують зрілість ринку криптовалют і постійний перехід до інституційного ландшафту. Очікується, що цей перехід і розширення екосистеми до більш традиційних і регульованих учасників ринку будуть центральними для наступного ринкового циклу.

Outlook 2024

Ми очікуємо, що у 2024 році крипторинок стане ще більш зрілим для інституційних інвесторів. Ця інституціоналізація узгоджується з високими показниками BTC і ETH, навіть наприкінці циклу підвищення ставок у США, і не пов’язана з короткостроковими макрофакторами ризику, що свідчить про те, що BTC і ETH все частіше розглядаються як подібні до золота та нафти. Унікальні фізичні активи. Ми очікуємо, що ці характеристики стимулюватимуть попит на BTC та ETH як ліквідні альтернативи та диверсифікатори традиційних облігацій, а також допоможуть розподільникам активів відродити свої традиційні акції/облігації за допомогою нового джерела портфеля подорожчання.

Ми очікуємо, що спотовий BTC ETF буде запущено в першому кварталі 2024 року. Хоча це консенсус, ми вважаємо, що схвалення BTC ETF навряд чи стане типовою подією «купи чутки, продай новини» в середньо- та довгостроковій перспективі, оскільки це дозволяє капіталу входити через звичні та регульовані біржі- цей клас активів.

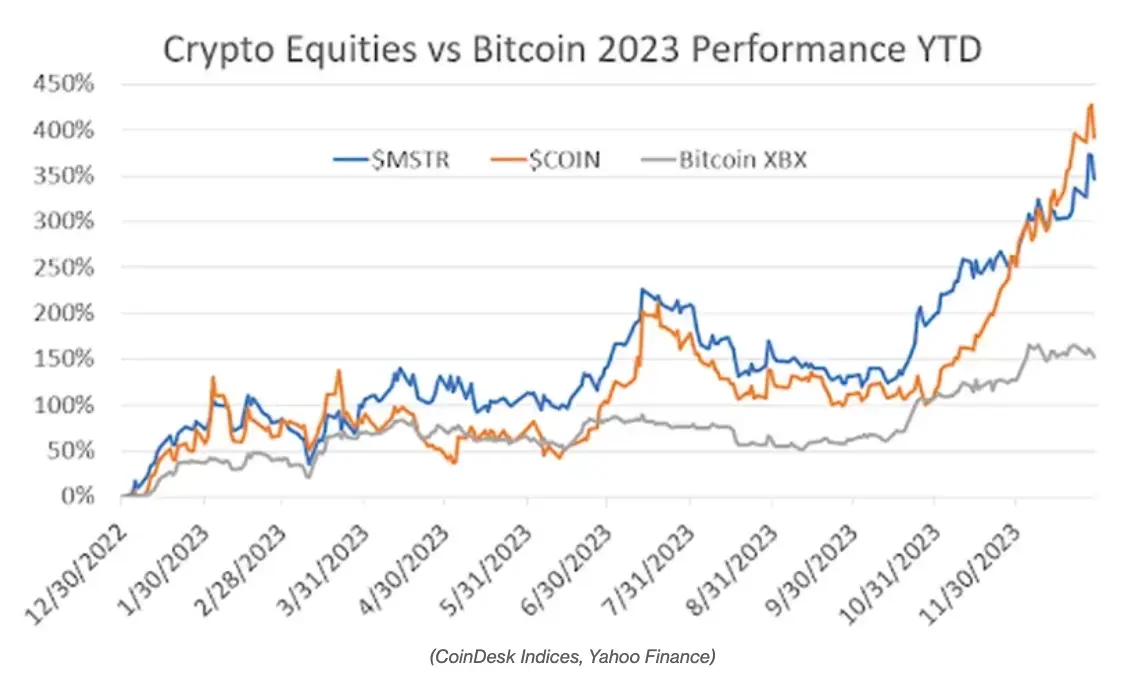

Якщо хтось сумнівається щодо відкладеного попиту на ці активи в більш традиційній, регульованій упаковці, подивіться на показники акцій Coinbase і MicroStrategy у 2023 році, обидві з яких перевершили BTC за цей період Багато (див. малюнок нижче).

Ці нещодавно запущені ETF зроблять цей клас активів більш доступним для ширшого кола інвесторів, включаючи зареєстрованих інвестиційних консультантів (RIA), пенсійні фонди та хедж-фонди, а також дозволять групам інвестиційно-банківських структур структурувати нові продукти на основі механізмів ETF.

Ми вважаємо, що надходження в ці ETF створять довгострокові попутні вітри для ринку, які ще не повністю оцінені. За оцінками, у 2022 році активи в управлінні RIA коливатимуться приблизно в 128 трильйонів доларів (Джерело: Асоціація інвестиційних консультантів, перспективи на 2022 рік), припускаючи, що 1-2% портфеля розподілятимуться на цифрові активи через спотові продукти ETF. Це принесе додаткові 1–2,5 дол. трильйонів нового капіталу для крипто-екосистеми. Однак варто зазначити, що потенційні надходження капіталу на ринок через ETF будуть обмежені BTC і ETH, що може ще більше відрізняти їх від менших цифрових активів, відомих як «альткоїни». Тим не менш, ми віримо, що підвищення вартості цих двох мега-монет буде розподілено в ширшій екосистемі на менші протоколи, оскільки вони є основним джерелом цінності для крипто-інвесторів.

Якщо економіка США скотиться в рецесію в другій половині 2024 року через відстрочені наслідки прискорення циклу підвищення процентних ставок, і процентні ставки згодом будуть знижені, ми очікуємо, що цифрові активи отримають значну користь від очікуваного та очікуваного стимулу. Цифровий дефіцит BTC, який у 2024 році скоротився вдвічі, ставатиме все більш привабливим в умовах подальшого зростання дефіциту та витрат федерального бюджету. Економіка об’єднаних токенів Ethereum також стає все більш дефляційною, що ще більше підвищує привабливість ETH у цьому потенційному сценарії.

На цьому макроекономічному фоні ми очікуємо, що платформи смарт-контрактів, децентралізовані фінанси (DeFi) і індустрії обчислювальних токенів будуть працювати найкраще в 2024 році, оскільки всі три галузі отримають вигоду від онлайн-ланцюга, оскільки вони взаємодіють одна з одною Збільшення активності:

- Дії на платформі смарт-контрактів вимагають використання рідного токена для транзакцій блокчейну

- Токени DeFi отримують вигоду від обсягу торгів і комісії за кредитні операції

- Цінові токени oracle в обчислювальному просторі (наприклад, Chainlink) надають дані про ціни, необхідні всій екосистемі блокчейну для полегшення транзакцій

Обчислювальний простір також містить протоколи та проекти, зосереджені на темах децентралізованих обчислень і штучного інтелекту, які додатково підтримуються ChatGPT, наративом, керованим штучним інтелектом, який позиціонує цей простір, щоб перевершити всі інші в 2023 році. Ми повинні очікувати, що це буде стовпом продовження підтримка сектора у 2024 році. Для отримання додаткової інформації про визначення індустрії криптовалюти натисніть тут.

Хоча рецесії та зниження процентних ставок можуть бути сприятливим макроекономічним середовищем для цифрових активів, на них також можуть вплинути періоди низької ліквідності та зменшення боргу. Тому ми вважаємо, що розмір позиції та формування портфеля будуть важливішими, ніж судження про напрямок ринку в 2024 році, і рекомендуємо читачам використовувати індикатори трендів BTC та ETH CoinDesk (BTI та ETI відповідно) під час розгляду рішень щодо розподілу за класом активів. Для отримання додаткової інформації про BTI та ETI натисніть тут.

Інвестуючи в цифрові активи, інвестори також повинні враховувати свою толерантність до ризику та вкладення часу. Для тих, хто шукає більш пасивні інвестиції, основні монети, такі як BTC і ETH, можуть бути безпечнішими варіантами в їх призначених і регульованих оболонках ETF. На основі позицій ETH ви також можете отримати додатковий дохід за допомогою маркування.Наша комплексна ставка маркування ETH (CESR) надає річну ставку маркування та еталонний індекс маркування. Для отримання додаткової інформації про CESR натисніть тут.

Для тих інвесторів, які бажають пасивно інвестувати в менші токени та протоколи з більшим потенціалом зростання, ми рекомендуємо широко диверсифіковані індекси з обмеженнями на біткойни та Ethereum, щоб керувати ідіосинкразичним ризиком токенів під час інвестування в альткоїни. пізні стадії бичачих ринків криптовалюти.

Коротше кажучи, ми вийшли з криптовалютної зими, і наша екосистема є сильнішою, більш сприятливою та має ширший наратив, ніж попередній цикл, і повинна бути в змозі підтримувати новий ринковий цикл до 2024 року.