Митна буря завдала серйозного удару по ринку, 7 мільярдів доларів США в крипто позиціях були ліквідовані, але Біткойн не впав нижче 100 тисяч доларів, BlackRock IBIT продовжував купувати під час виведення всіх ETF, ставши невидимою підтримкою стабільності цін.

Вододіл Біткойн ETF під впливом митних тарифів

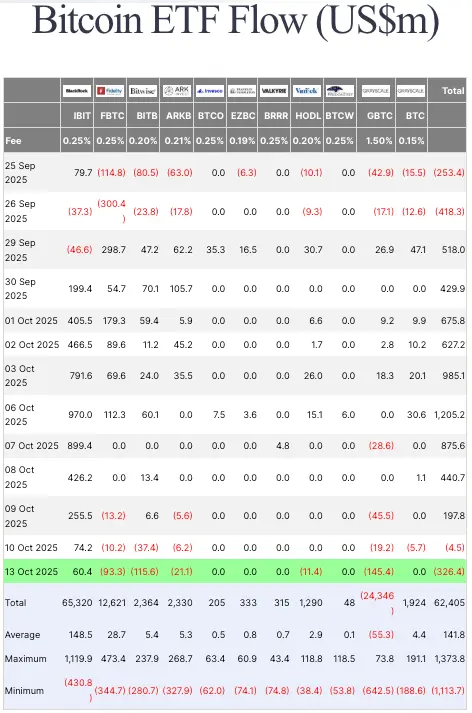

(джерело: Farside)

10 жовтня Трамп погрожував Китаю тарифами, що призвело до обвалу світових ризикових активів, Біткойн за 24 години знизився з високої точки більше ніж на 110 тисяч доларів, близько 7 мільярдів доларів ліквідних позицій були примусово закриті. Ринок загалом очікував масового викупу спотових Біткойн ETF, але дані Farside показали несподіваний результат: загальний чистий відтік американських спотових ETF того дня склав лише 4,5 мільйона доларів, тоді як чистий приплив від BlackRock IBIT за один день досяг 74,2 мільйона доларів.

Цей феномен «протилежного залучення капіталу» не є випадковим. 13 жовтня, у понеділок, коли інші ETF в цілому вивели 326,4 мільйона доларів, IBIT знову проти течії влив 60,4 мільйона доларів. Ця структурна різниця виявляє справжнє ставлення інституційних інвесторів і пояснює, чому ціна Біткойна могла швидко стабілізуватися після макроекономічного страху.

Бурхливий капітал на початку тижня закладає основи для захисту

З 6 по 8 жовтня в США спостерігався рекордний приплив коштів у спотовий Біткойн ETF:

6 жовтня: чистий приплив за день 1,21 млрд доларів (найвищий за кілька місяців)

За три дні: понад 2 мільярди доларів нових коштів надійшло в управління

Основні учасники: IBIT займає найбільшу частку в обсязі надходжень

Ці кошти «впливу перед інвестуванням» забезпечили ключову буферну зону для ETF. Коли новини про мита викликали розпродаж, ранні інвестори не вчинили панічних викупів, а навпаки, продовжували збільшувати свої позиції, коли ціни знижувалися.

IBIT як стати стабілізатором ціни Біткойна

· Плече механізму участі уповноважених осіб

Викуп ETF не є прямим тригером для продажу біржі. Уповноважені учасники (AP) обробляють це через наступний процес:

· Інвестори викуповують частки ETF

AP хеджує ризики через ф'ючерсний та спот-ринок

· Підтримка Біткойн фактичний перенесення затримка на кілька днів завершено

Невеликий чистий відтік 10 жовтня міг викликати хеджування продажів AP, але вливання 7,42 мільйона доларів у IBIT компенсувало цей тиск, що дозволило загальному первинному ринку залишитися нейтральним і уникнути ланцюгових продажів.

· Переваги диференціації структури власників

BlackRock IBIT на день митних тарифів зазнав притоку 74,2 мільйона доларів, тоді як інші ETF загалом зазнали відтоку коштів. Це розходження виникає через різницю в структурі власників: IBIT має найнижчі витрати (лише 0,25%) та найбільші масштаби, що приваблює в основному інституційні довгострокові інвестиції. На відміну від цього, у малих та середніх ETF частка роздрібних інвесторів є вищою, що призводить до більшого тиску на викуп під час коливань ринку.

Ця диференціація показує, що інвестори з високим чистим капіталом та установи мають більшу стійкість до ринкових коливань, вони сприймають падіння цін як можливість для збільшення позицій, а не як сигнал до виходу.

Ліквідація похідних фінансових інструментів проти стабільності ETF: боротьба двох сил

70 мільярдів доларів ліквідацій в основному походять від позицій з важелем, а не від паніки у власників ETF. Два ринки мають кардинально різні характеристики:

Ринок деривативів використовує високий кредитний важіль, що під час коливань цін викликає миттєве ліквідування, значно збільшуючи волатильність ринку. Під час обвалу 10 жовтня примусове закриття ф'ючерсних та безстрокових контрактів викликало ланцюгову реакцію, що призвела до величезного тиску на продаж протягом короткого часу.

Ринок спот-ETF має структурні переваги буферизації: інвестори не можуть використовувати важелі, процес викупу має часові затримки, а механізм хеджування уповноважених учасників розподіляє тиск на продаж. Ці характеристики дозволяють ETF виконувати роль «амортизатора» під час падіння.

10 жовтня Біткойн відновився до діапазону 10,5 тисяч доларів, що стало результатом подвійного впливу безперервних купівель IBIT та завершення ліквідації деривативів. Коли Трамп надіслав сигнал «зберегти відкритість до переговорів з Китаєм», ринкові настрої швидко відновилися, а стабільна структура ETF забезпечила ліквідність для відновлення.

Три ключові висновки

1、група покупців децентралізована

Не всі власники ETF діють однаково. Інституційні клієнти IBIT вважають коливання можливістю для купівлі, в той час як малі та середні ETF стикаються з тиском викупу з боку дрібних інвесторів. Це розділення може продовжити відігравати стабілізуючу роль під час майбутніх коливань ринку.

2, Зміна точки входу на початку тижня

10 жовтня 20 мільярдів доларів, інвестованих на початку місяця, виконують роль баласту, забезпечуючи підтримку нижче ціни. Ці нові власники ще не отримали прибуток, а їхнє бажання викупу є низьким, що створює природний бар'єр для ціни.

3、регулювання продуктів зменшує паніку

В порівнянні з бурхливими злетами і падіннями на ринку деривативів під час бичачого ринку 2021 року, ера ETF демонструє більшу цінову стійкість для Біткойна. Продукти на рівні інституцій змінюють характеристики волатильності ринку шифрування.

· Біткойн спотовий ETF відкриває епоху інституційного розподілу

Відсутня продуктивність IBIT від BlackRock доводить, що після входження традиційних фінансових гігантів на ринок шифрування, характер волатильності змінюється. Коли роздрібні інвестори панікують через новини, інституції систематично формують позиції. З більшою кількістю пенсійних фондів та суверенних фондів добробуту, які розподіляють Біткойн через ETF, у майбутньому подібні податкові події можуть бути важко відтворити падіння більше ніж 10% за один день.

Застереження: Інформація на цій сторінці може походити від третіх осіб і не відображає погляди або думки Gate. Вміст, що відображається на цій сторінці, є лише довідковим і не є фінансовою, інвестиційною або юридичною порадою. Gate не гарантує точність або повноту інформації і не несе відповідальності за будь-які збитки, що виникли в результаті використання цієї інформації. Інвестиції у віртуальні активи пов'язані з високим ризиком і піддаються значній ціновій волатильності. Ви можете втратити весь вкладений капітал. Будь ласка, повністю усвідомлюйте відповідні ризики та приймайте обережні рішення, виходячи з вашого фінансового становища та толерантності до ризику. Для отримання детальної інформації, будь ласка, зверніться до

Застереження.