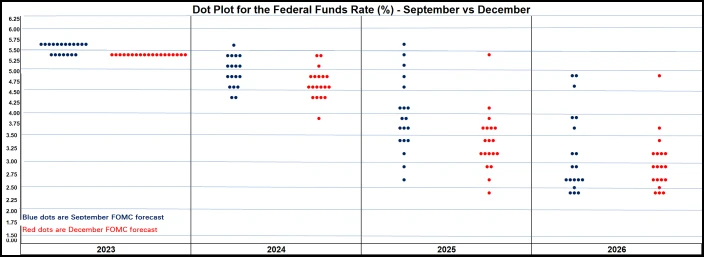

График выше является самым важным графиком недели, при этом члены FOMC «массово развернулись» и, возможно, дали самый четкий сигнал о снижении ставки на данный момент с декабрьского заседания ФРС, с падением на 75 базисных пунктов, которое также превзошло ожидания рынка, после чего все, от акций до облигаций, от неамериканских валют до сырьевых товаров, было на подъеме, но криптовалюты на этот раз отставали.

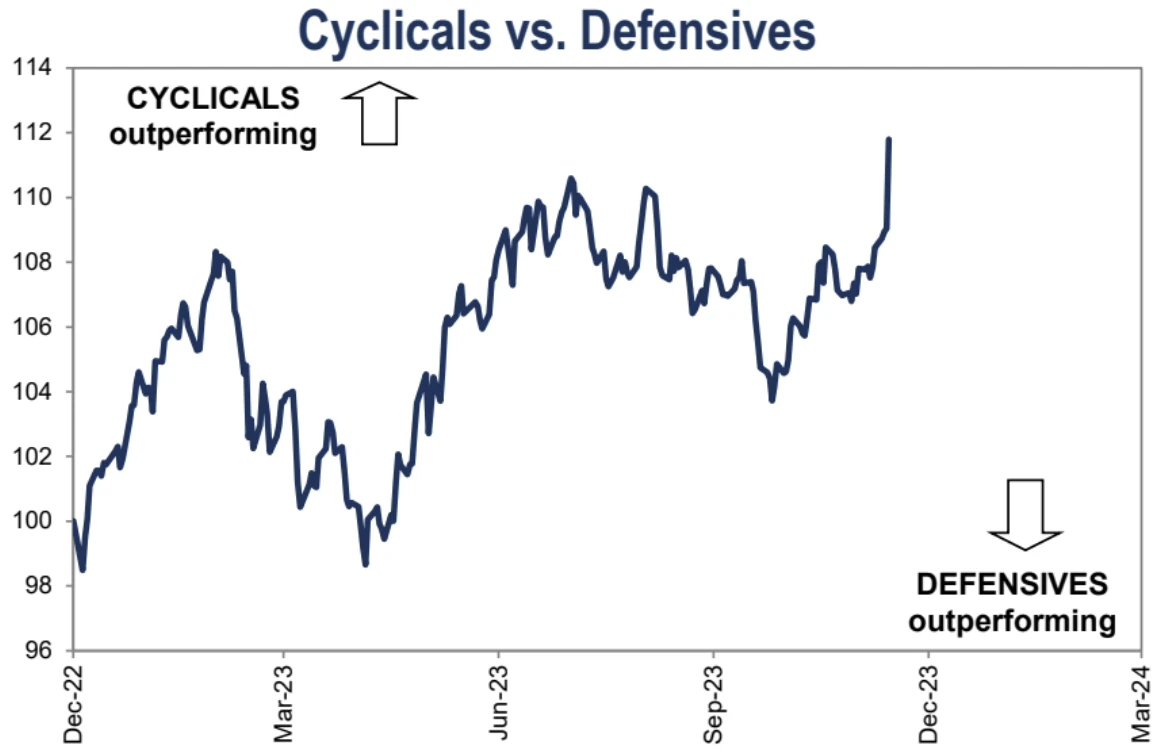

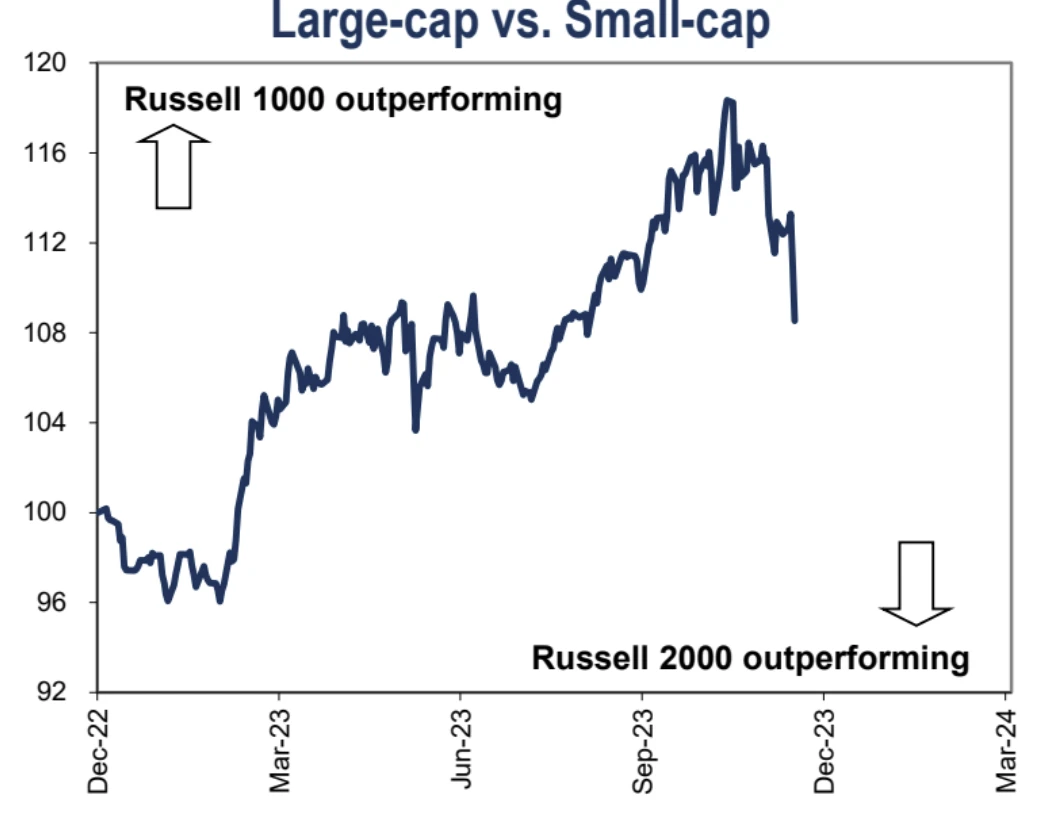

Потому что 1 декабря Пауэлл также предупредил рынок, что «еще слишком рано гадать, когда начинать смягчение», а 13 декабря он сказал, что «вопрос о снижении ставок начинает обсуждаться», поэтому этот «голубиный» разворот превзошел ожидания рынка: Dow и Nasdaq 100 на прошлой неделе достигли рекордных максимумов, а S&P 500 всего в одном шаге от исторических максимумов. Индекс с малой капитализацией представляет собой индекс Russell 2000, который подскочил на 5,7% на прошлой неделе и все еще находится более чем на 15% от своего исторического максимума.

Аппетит к рыночному риску еще больше укрепился и существенно:

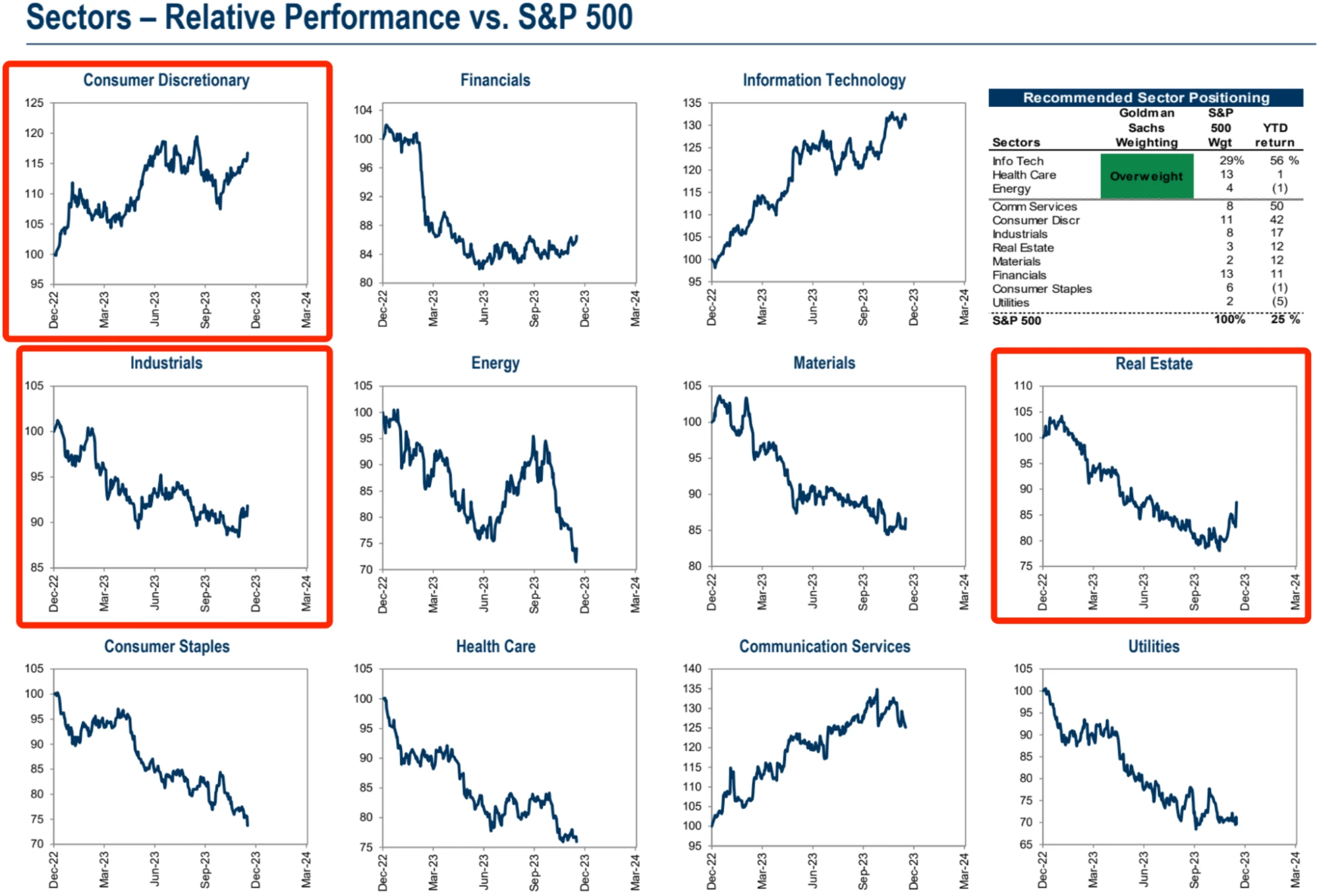

Фонды быстро восстанавливают недвижимость, потребительские дискреционные и промышленные акции, и, похоже, для этого есть место:

Индекс концептуальных концепций США и Китая HXC вырос на 3%, хотя A закрылся снижением шестую неделю подряд;

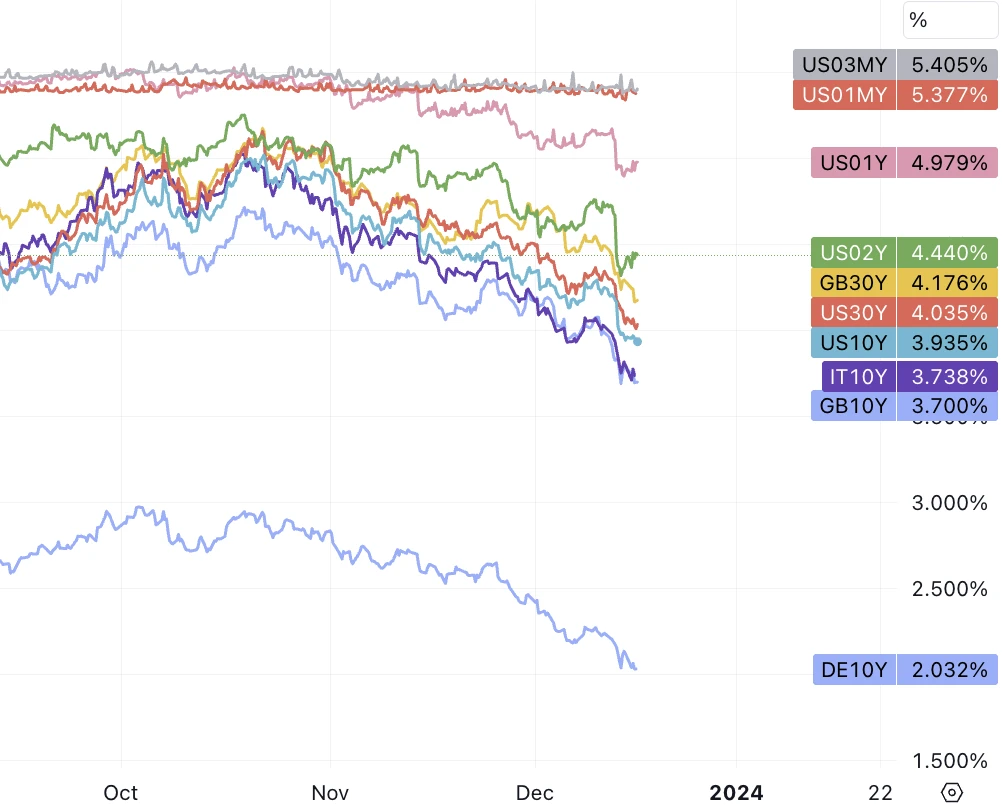

Доходность 30-летних казначейских облигаций США упала ниже отметки 4% на прошлой неделе с многолетнего максимума в 5,18% в октябре, а доходность 10-летних облигаций упала ниже отметки 3,9%. Уильямс и Бостик немного охладили энтузиазм рынка в пятницу, но коррекция рынка была крайне ограниченной, подчеркнув тот факт, что нарратив о развороте все еще продолжается.

Рынок деривативов уже сделал ставку на годовую базовую процентную ставку в 3,9% и начал снижать ставки в марте. Это значительно ниже уровня процентной ставки в 4,6%, показанного точечным графиком ФРС. Учитывая, что экономический импульс Соединенных Штатов, показатели финансового рынка, показатели рынка труда, уровень дефолтов по коммерческим кредитам (1,33%), уровень дефолтов по кредитам (90 D 1,3%) и другие показатели находятся в здоровом или даже перегретом диапазоне, за исключением того, что инфляция приближается к целевому показателю, мы не видим причин, по которым ФРС будет в спешке снижать процентные ставки через три месяца.

Более того, первое снижение процентной ставки нельзя расценивать как реальное смягчение денежно-кредитной политики, но в случае существенного ослабления ценового давления делается предупредительная корректировка, при этом общий уровень ограничений все же сохраняется, и если показатели экономического роста в следующем году будут выше целевого показателя ФРС в 1,5%, фактическое пространство для снижения процентных ставок может быть крайне ограничено.

Пространство для дальнейшего оптимизма, похоже, подошло к концу, и это может стать довольно хорошей краткосрочной точкой тейк-профита для быков по облигациям. Для фондового рынка все еще может быть некоторый потенциал роста, в основном с учетом благоприятного макрофона, прежде всего того, что только что была достигнута очень дружественная позиция между ФРС и экономическим ростом США, а во-вторых, сезонности и потоков капитала, которые остаются в благоприятной ситуации.

Но общий тон ФРС на прошлой неделе был все еще более «голубиным», чем, например, у ЕЦБ: член Совета управляющих ЕЦБ Мадис Мюллер заявил в пятницу, что рынки опережают свои ставки на то, что ЕЦБ начнет снижать процентные ставки в первой половине следующего года. В четверг глава ЕЦБ Кристин Лагард заявила, что банк вообще не обсуждал снижение ставки.

После заседания крупные институты также понизили свои прогнозы кривой доходности в США: Barclays упал с 4,5% до 4,35% для 10-летних казначейских облигаций США на конец 24 года, Goldman Sachs с 4,3% до 4% и JPMorgan Chase с 4,3% до 3,65%. Мы также видели, что Goldman Sachs напрямую повысил свою целевую цену SPX на 8% до 5100 к концу следующего года

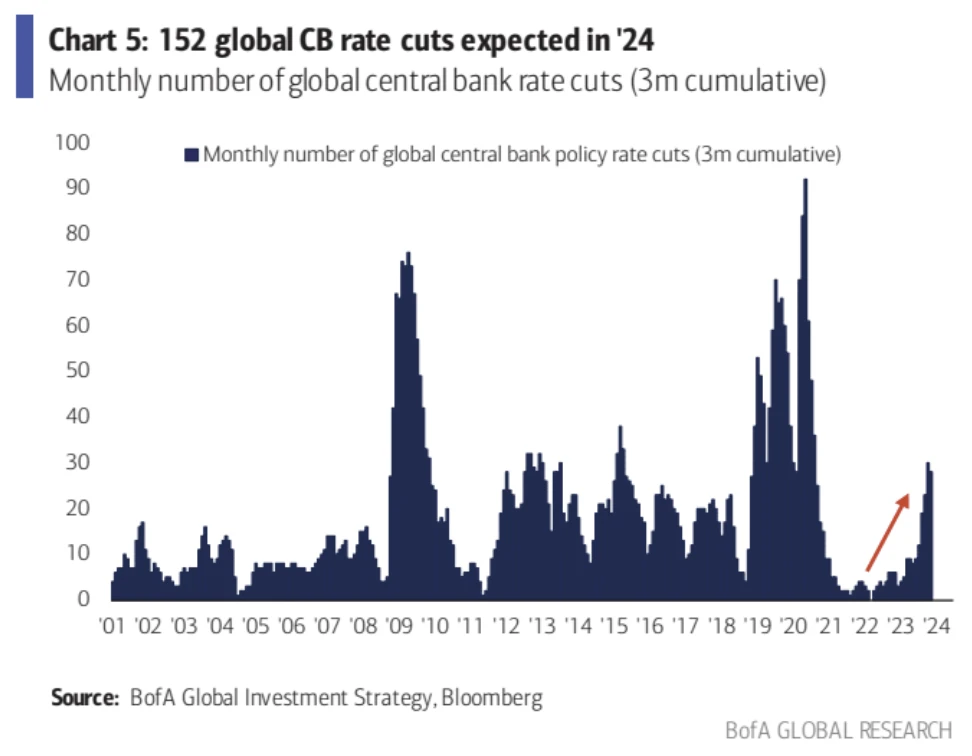

BofA прогнозирует 152 снижения ставок мировыми центральными банками в следующем году:

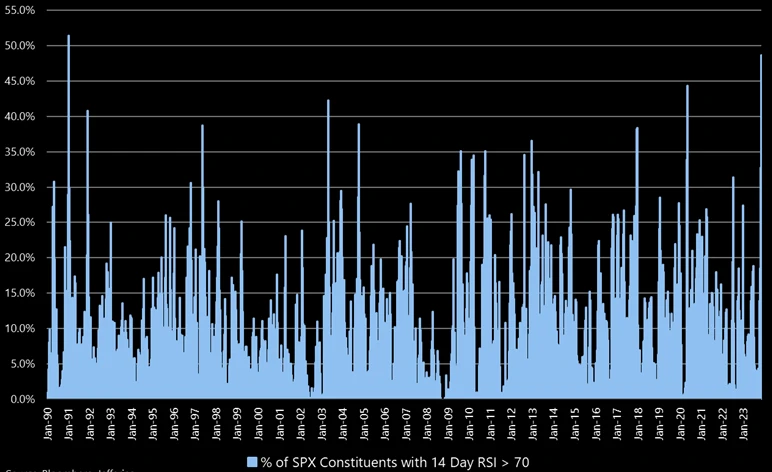

Jefferies: сильная перекупленность

Согласно 14-дневному RSI, 49% акций в S&P 500 считаются перекупленными (>70). Перегрев более 50% акций на SPX случается редко. С 1990 года это происходило лишь однажды. Такая ситуация может быть вызвана несколькими рыночными стоп-лоссами. Он также обычно знаменует собой поворотный момент на рынке, когда рынок может войти в период охлаждения:

Исторические данные:

• Доходность за 1 месяц: Когда акции с SPX выше 30% перегревались, средняя месячная доходность упала на 1,14% (минус 114 базисных пунктов) и была отрицательной в 53% случаев.

- Производительность за 3 месяца: Средняя производительность за три месяца, как правило, гладкая, без значительных взлетов и падений.

• Доходность за 12 месяцев: Заглядывая вперед на 12 месяцев, средняя производительность составляет положительный рост на 12% и в 95% случаев положительная.

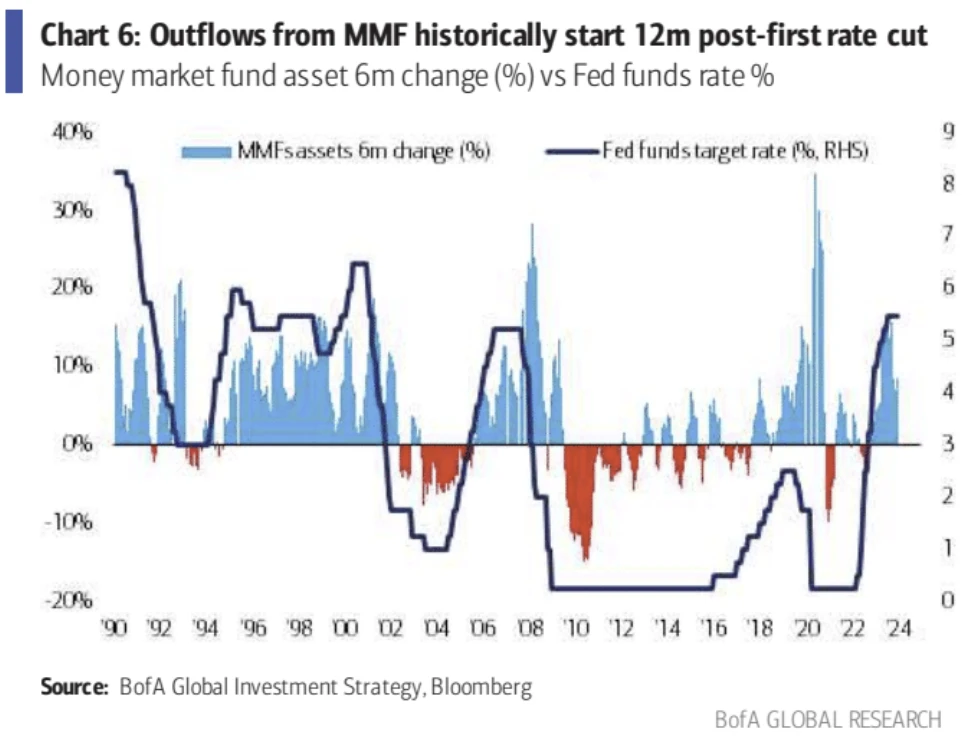

Активы фондов денежного рынка снизились впервые с октября

Около $11,6 млрд было выведено из фондов денежного рынка США за неделю, закончившуюся 13 декабря. Совокупные активы упали до $5,886 трлн с $5,898 трлн на предыдущей неделе, что стало первым чистым оттоком за восемь недель.

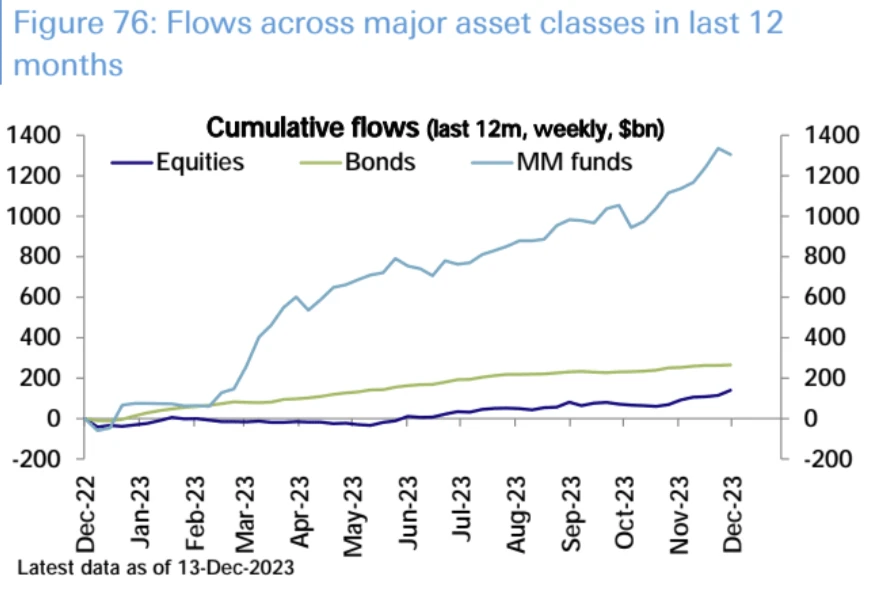

В этом году инвесторы вложили $1,4 трлн в фонды денежного рынка, в то время как фонды акций США получили только $95 млрд притока, что является огромной разницей

Падение активов фондов денежного рынка с рекордных максимумов перед квартальным налоговым днем может сигнализировать об изменении потоков, поскольку перспектива снижения процентных ставок в следующем году побуждает инвесторов искать более высокую доходность по другим активам.

Однако, согласно анализу Bank of America Merrill Lynch, масштабный и устойчивый приток средств денежного рынка на рынок рисковых активов может не дождаться четвертого квартала следующего года, а большинство из них исторически были спровоцированы окончанием рецессии:

В течение последних четырех циклов приток средств денежного рынка продолжался в среднем в течение 14 месяцев после последнего повышения ставки ФРС. Учитывая, что последнее повышение ставки было в июле 2023 года, это означает, что приток, скорее всего, продолжится до сентября 2024 года.

С 1990 года отток средств из фондов денежного рынка начинался в среднем через 12 месяцев после первого снижения ставки, и если эта тенденция сохранится, то отток начнется в первом квартале 2025 года.

Начиная с 1990 года, все изъятия активов из фондов денежного рынка были вызваны окончанием рецессии, за исключением периода мягкой посадки в 2019 году, когда оттока средств не произошло.

За последние пять циклов в фонды денежного рынка наблюдался отток, эквивалентный 20% от предыдущего притока, а это означает, что около $250 млрд денежных средств будут вложены в рисковые активы, что, как ожидается, начнется в четвертом квартале 2024 года или в первом квартале 2025 года.

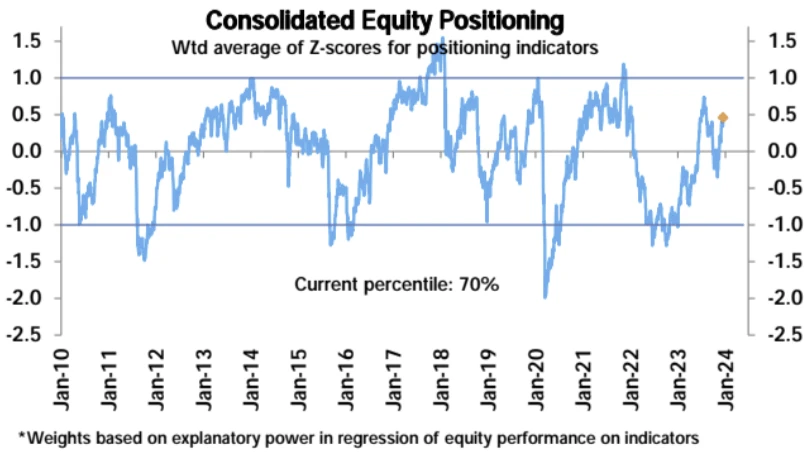

Денежные потоки и позиции

На этой неделе показатель Deutsche Bank по общему объему акций снова вырос, перейдя в зону избыточного веса (z-показатель 0,46, 70-й процентиль), высокий, но не экстремальный

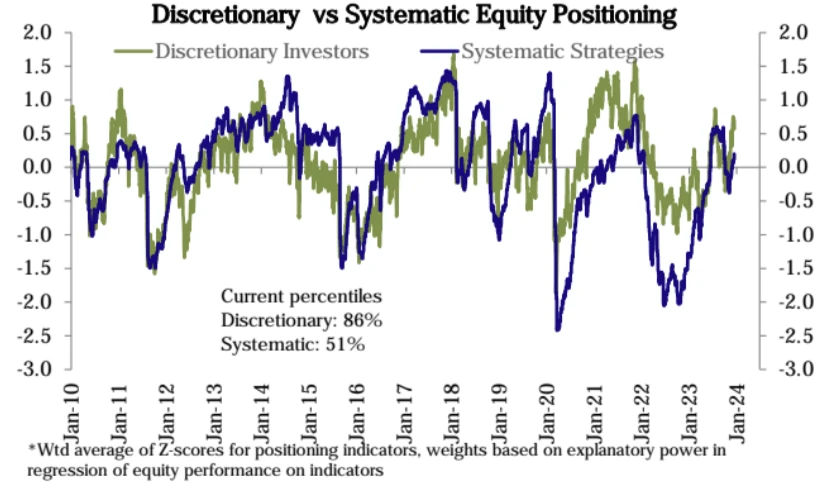

Среди них уровень позиции инвесторов в независимых стратегиях находится в 86-м процентиле, а уровень позиций систематических стратегий – только в 51-м процентиле

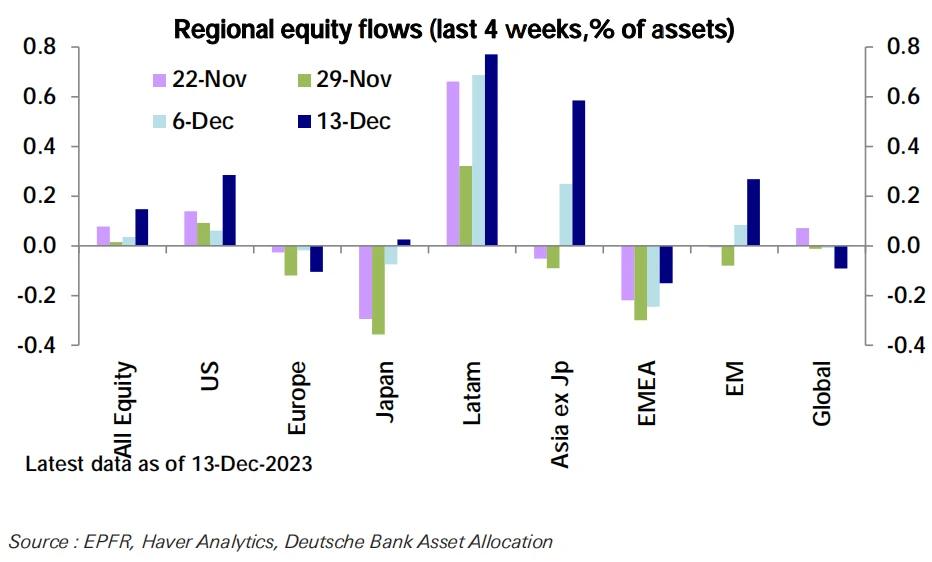

Приток средств в фонды акций ($25,3 млрд) также вырос до самого высокого уровня почти за 21 месяц, во главе с Соединенными Штатами ($25,9 млрд), с наибольшим ростом акций развивающихся рынков:

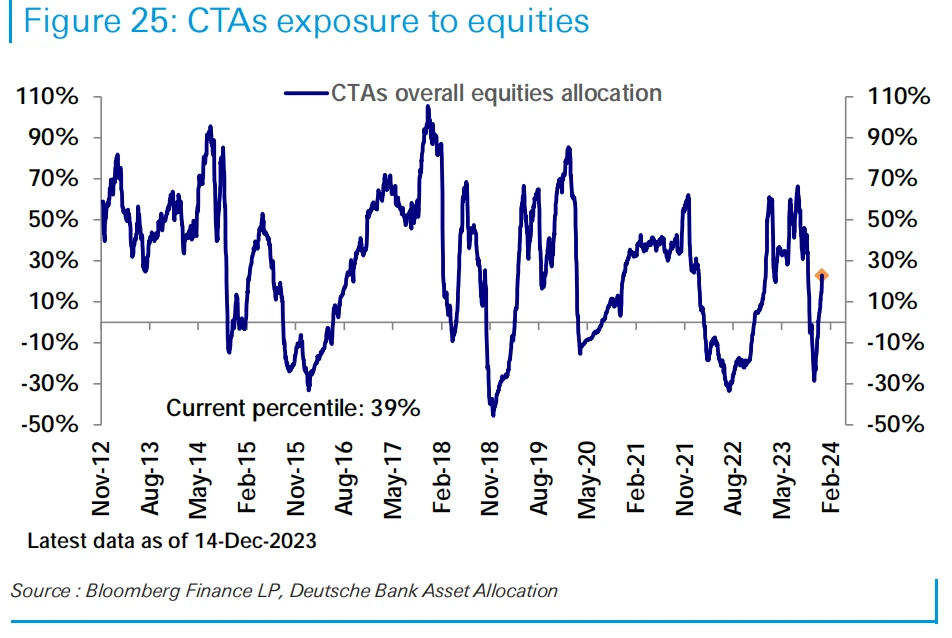

Распределение средств CTA по акциям наконец-то вернулось к нормальному диапазону и в настоящее время торгуется на уровне 39-го процентиля:

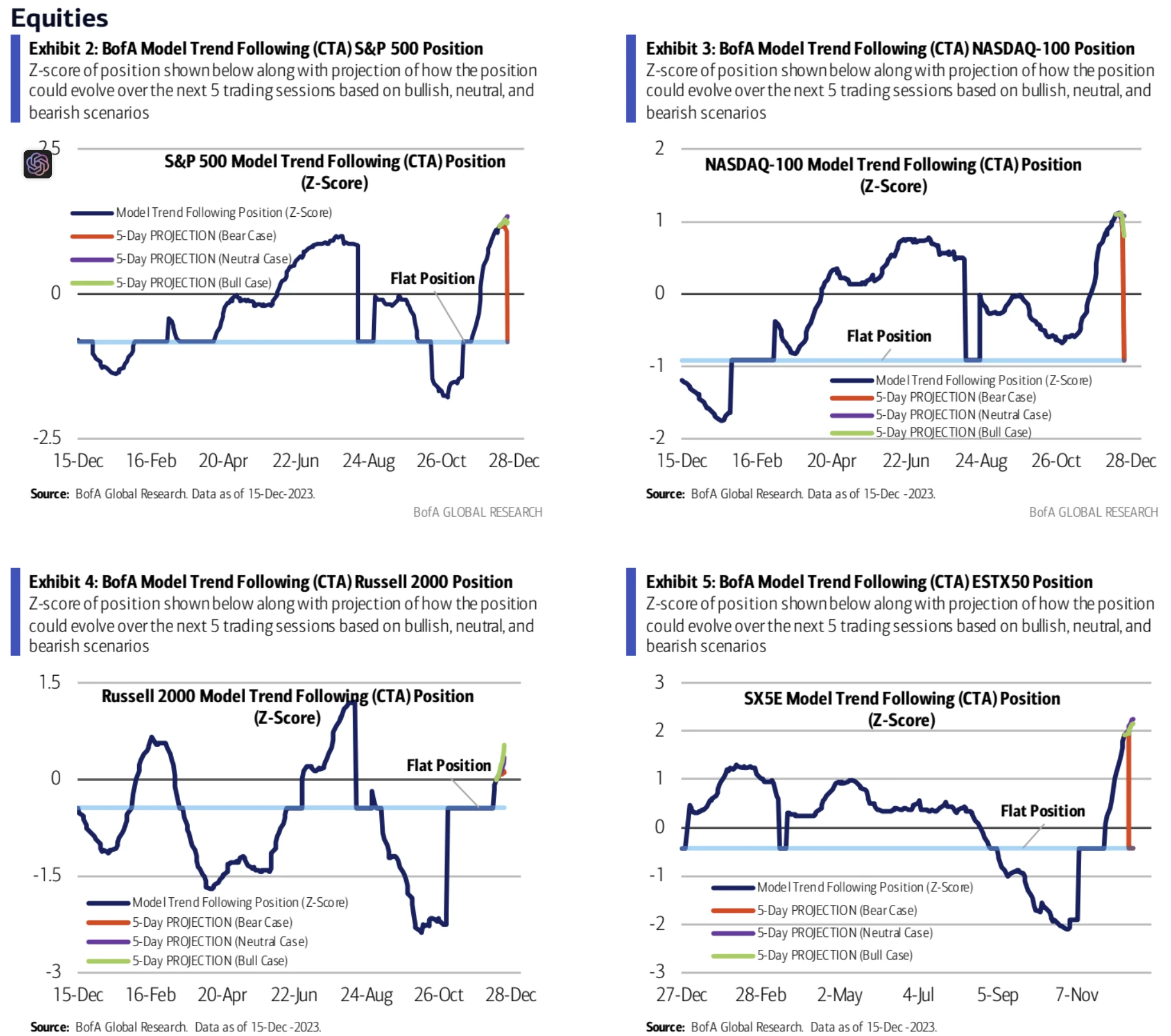

Количественный трекер BofA считает, что фонды CTA на данный момент переусердствовали с длинными позициями в Nasdaq и S&P, ограничивая дальнейшие покупки, хотя импульс в акциях с малой капитализацией, как ожидается, все еще будет поддерживаться на предстоящей неделе:

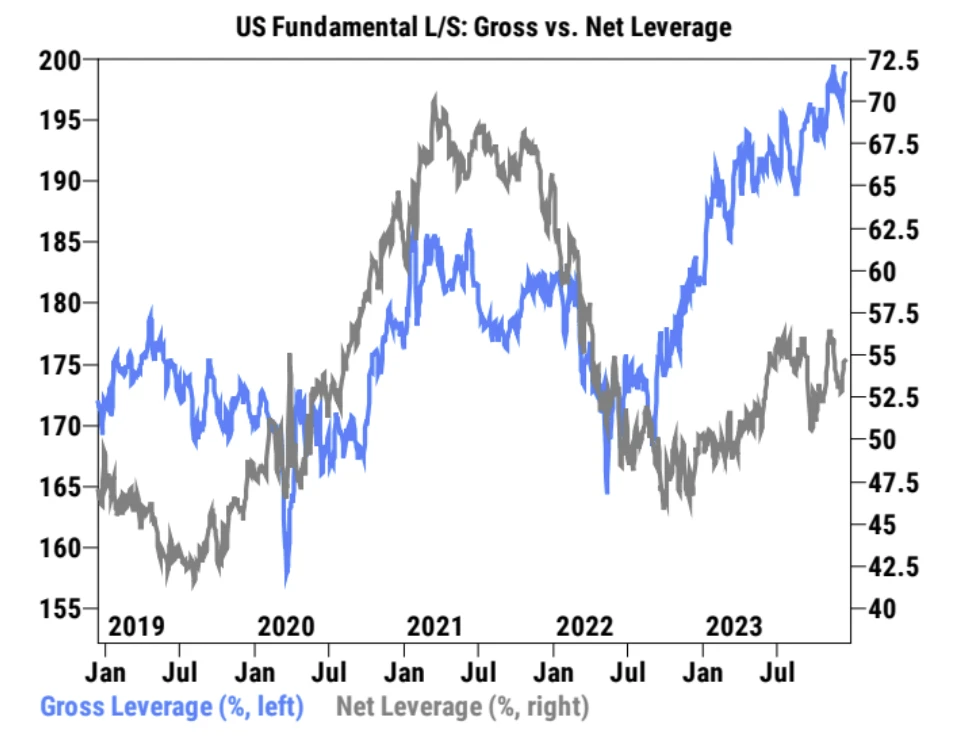

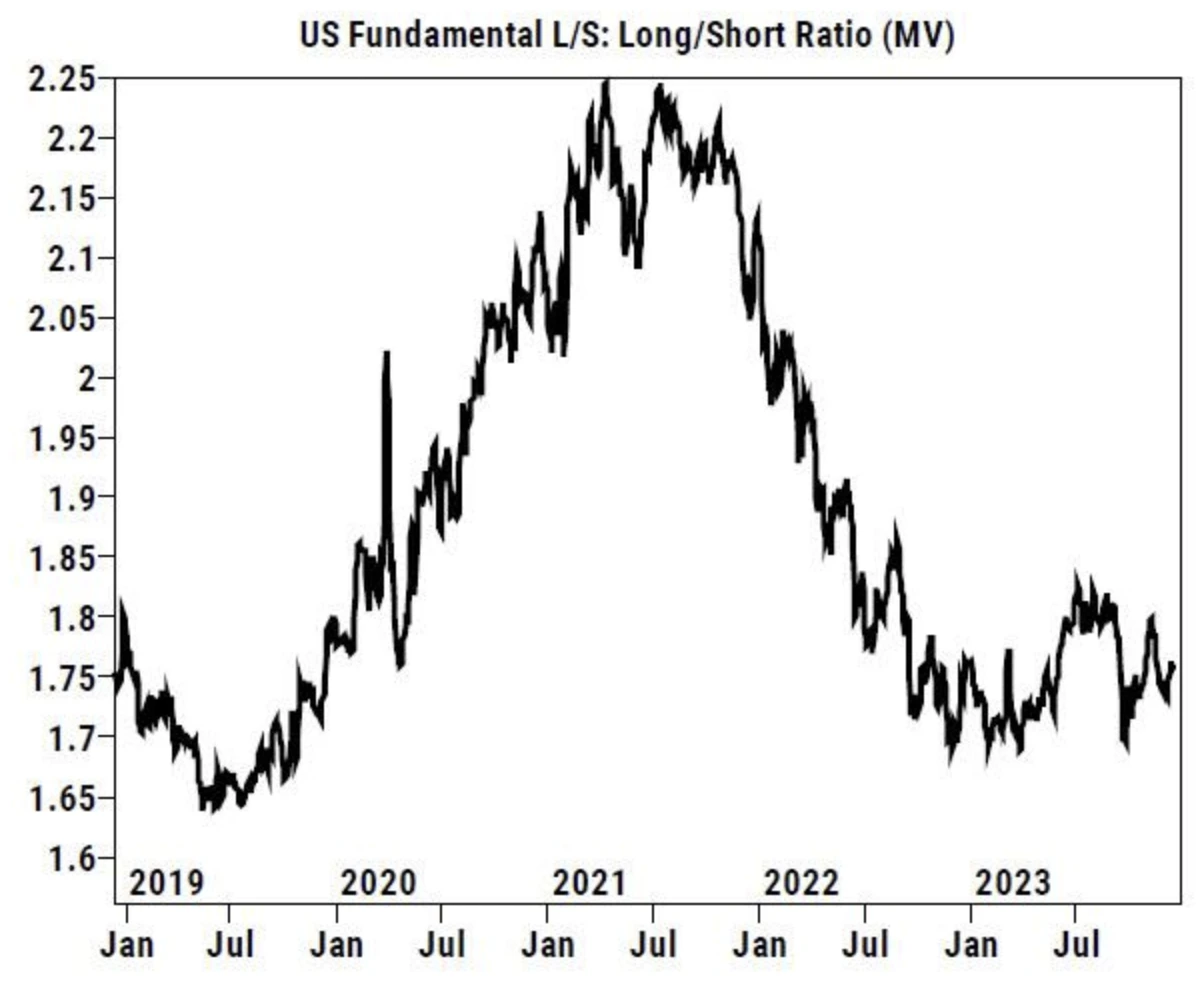

Данные Goldman Sachs о торговле клиентами, общий кредитный плечо вырос на 2,4 процентных пункта до 199,1% (100-й процентиль за трехлетнюю историю), а чистый леверидж вырос на 0,9 процентных пункта до 54,6% (48-й процентиль) Общее соотношение длинных и коротких позиций выросло на 0,2% до 1,755 (25-й процентиль):

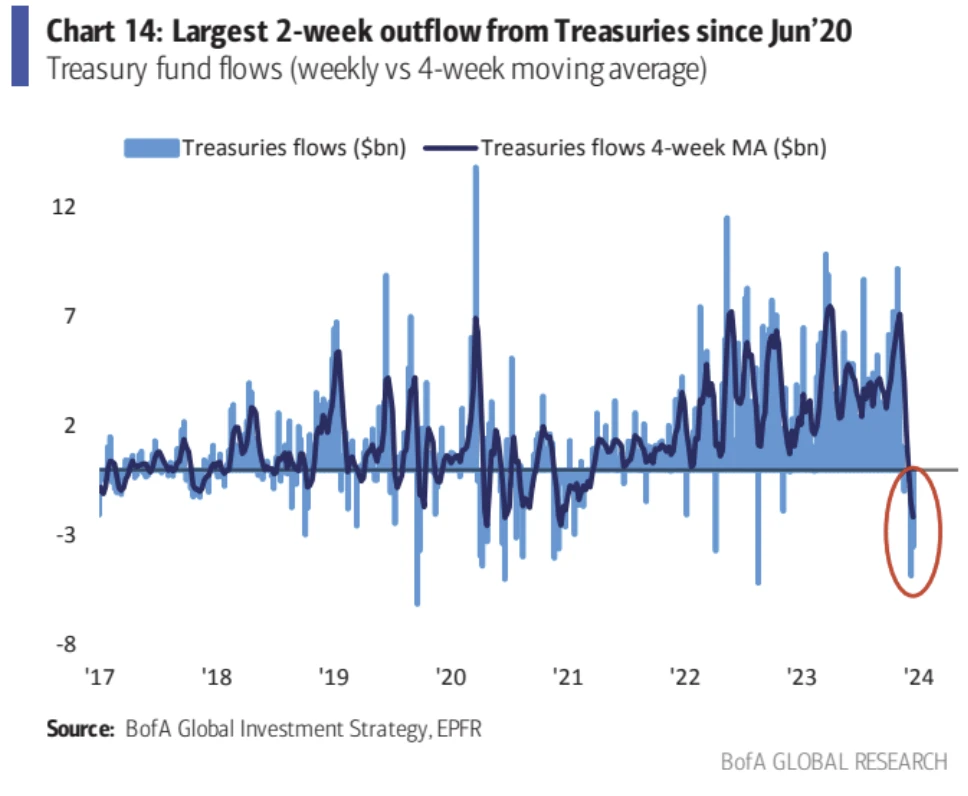

В казначейских фондах наблюдался самый большой двухнедельный отток средств с июня 2020 года, и, несмотря на недавнее ралли казначейских облигаций, было видно, что фонды, которые первыми вышли на рынок, могут обналичить деньги:

Эмоции

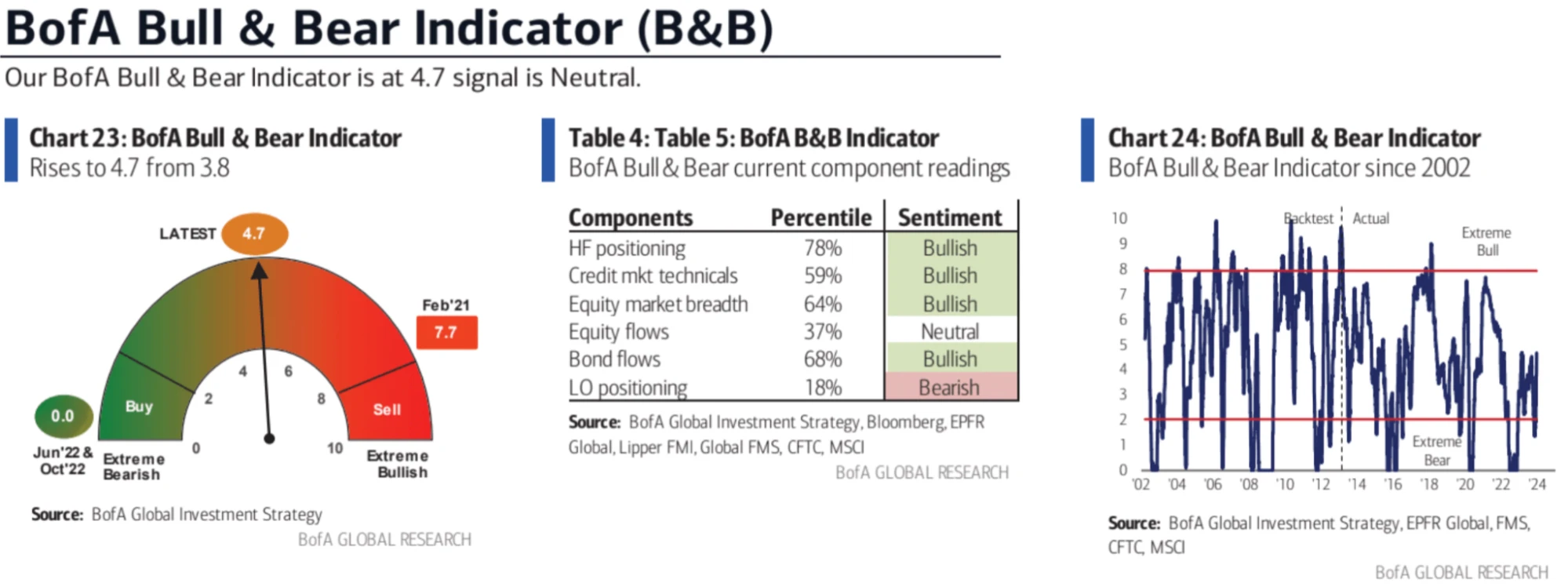

Индикатор Bank of America CBBS достиг самого высокого уровня с начала бычьего рынка 14 месяцев назад, хотя и далек от достижения экстремальной зоны продаж:

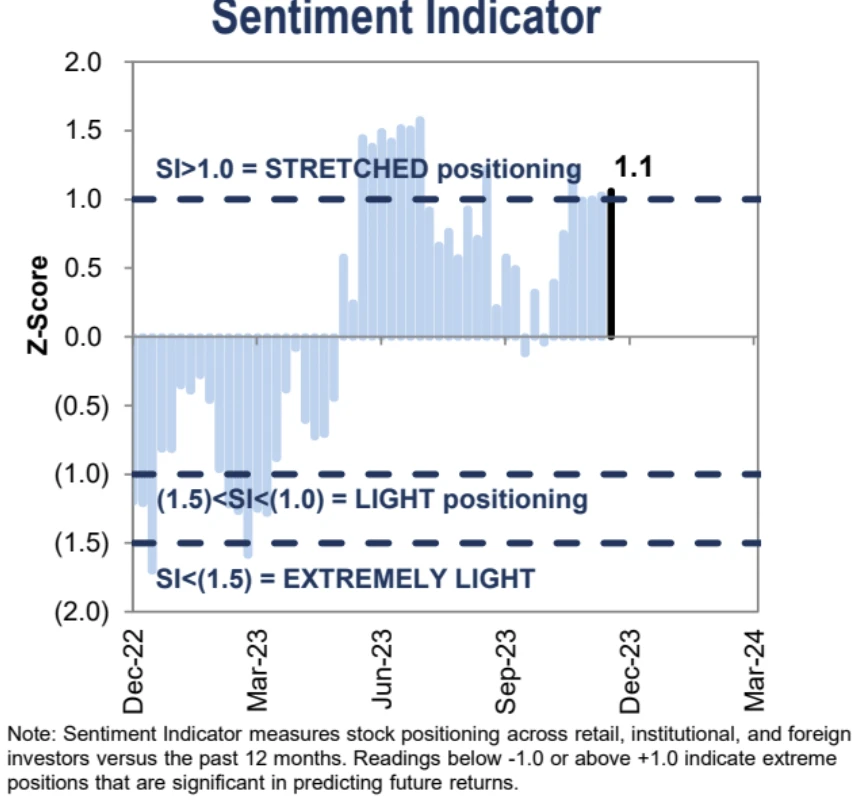

Пятую неделю подряд индикатор настроений Goldman Sachs находится на уровне «чрезмерных»:

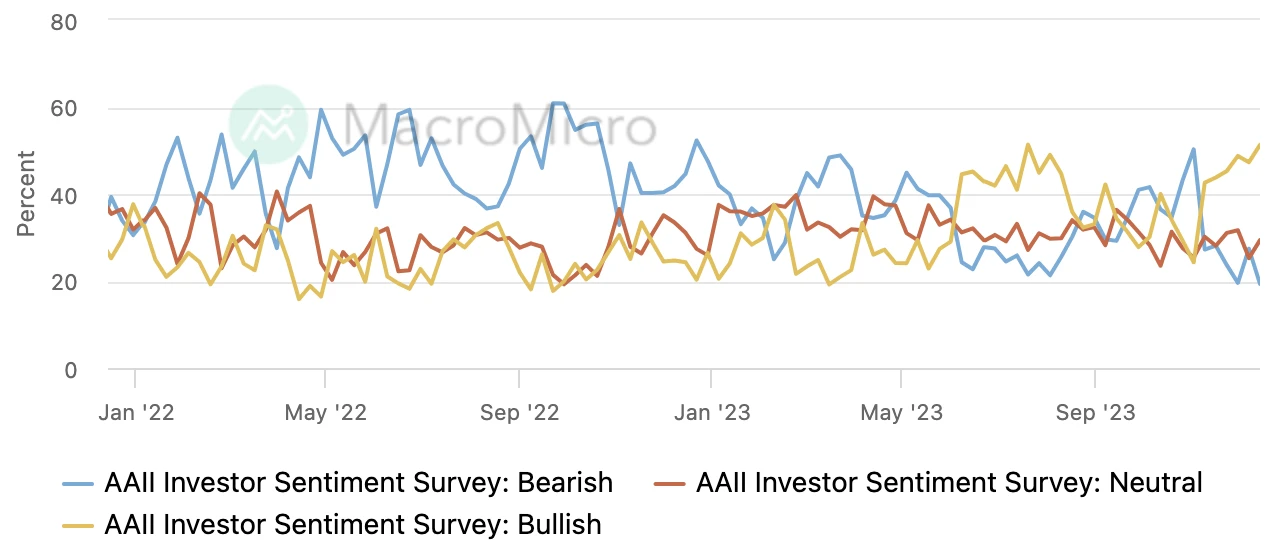

Опрос инвесторов AAII Бычий процент вырос до самого высокого уровня с 20 июля,

Индекс страха и жадности CNN вырос и находился в диапазоне >70, но не затронул крайнюю жадность