Исследования Грейдит показывают, что цена биткоина тесно связана с акциями программного обеспечения и практически не связана с золотом. Автор отчёта Зах Пандл отметил, что с октября цена биткоина упала на 50% с 126 000 долларов, в то время как золото превысило 5000 долларов. Это отражает более глубокую интеграцию биткоина с традиционными финансовыми рынками, обусловленную участием институтов и активностью ETF, однако в долгосрочной перспективе его ценность как средства сохранения стоимости всё ещё остаётся перспективной.

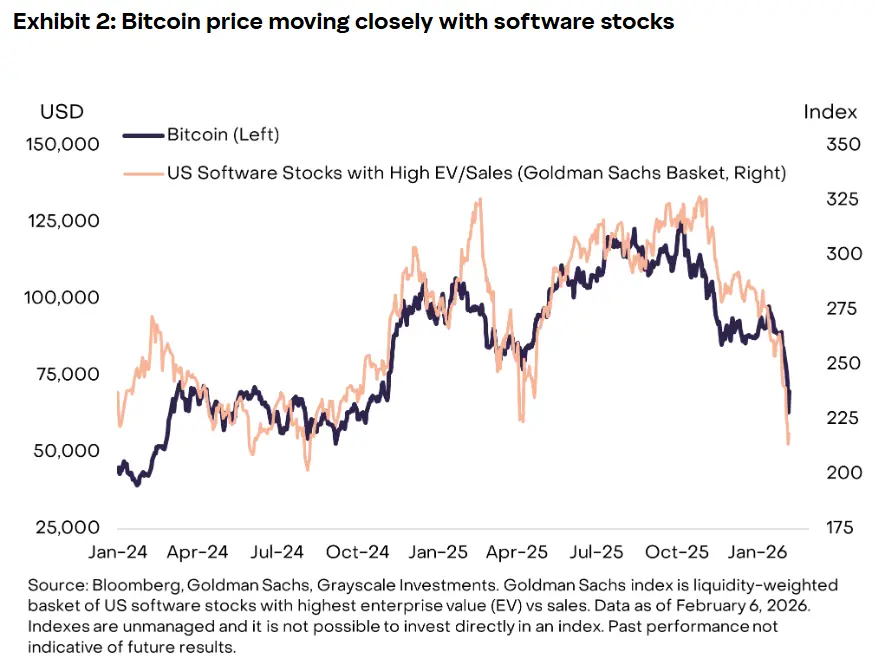

Рост корреляции между биткоином и акциями программного обеспечения: крах мифа о цифровом золоте

(Источник: Грейдит)

Согласно последним исследованиям Грейдит, долгосрочная концепция биткоина как «цифрового золота» подвергается испытанию, поскольку его недавние ценовые движения всё больше напоминают высокорискованные активы роста, а не традиционные защитные активы. Автор отчёта Зах Пандл во вторник заявил, что, несмотря на то, что Грейдит по-прежнему считает биткоин привлекательным как средство долгосрочного хранения стоимости благодаря его ограниченному предложению и независимости от центральных банков, недавнее поведение рынка говорит об обратном.

Пандл написал: «Краткосрочные ценовые движения биткоина не имеют тесной связи с ценами на золото или другие драгоценные металлы», отметив рекордный рост цен на золото и серебро. В то же время анализ выявил сильную корреляцию между биткоином и акциями программного обеспечения, особенно с начала 2024 года. В связи с опасениями, что искусственный интеллект может разрушить или устареть многие программные сервисы, сектор недавно пережил значительные распродажи.

Эта корреляция не случайна. Данные Грейдит показывают, что недавний обвал биткоина совпал с крахом акций программного обеспечения с начала 2026 года. Когда такие гиганты, как Salesforce, Adobe, Oracle, подверглись распродажам из-за опасений по поводу ИИ, биткоин падал синхронно. Когда технологические акции корректировались из-за ястребиной риторики ФРС, падение биткоина было ещё более значительным. Эта синхронность статистически выражается высокой корреляционной коэффициентой, что свидетельствует о высокой степени сцепления ценовых движений двух активов.

Отчёт указывает, что повышенная чувствительность биткоина к акциям и активам роста отражает его более глубокую интеграцию с традиционными финансовыми рынками, что в значительной степени обусловлено участием институтов, деятельностью биржевых фондов и изменениями макроэкономической настроенности. Важным поворотным моментом стала запуск спотового ETF на биткоин. Когда пенсионные фонды, семейные офисы и управляющие активами инвестируют в биткоин через ETF, они обычно рассматривают его как рискованный актив, сопоставимый с технологическими акциями.

При системных рисках на рынке эти организации склонны одновременно сокращать позиции во всех рискованных активах, включая технологические акции и биткоин. Такой «один на всех» подход к управлению рисками делает поведение цены биткоина всё более похожим на высоко Beta технологические акции, а не на отдельный актив, не связанный с финансовой системой. Beta — показатель волатильности актива относительно общего рынка; актив с высоким Beta показывает большую амплитуду колебаний при рыночных движениях. В настоящее время у биткоина Beta примерно 2–3, что означает его волатильность в 2–3 раза выше рыночной.

Три причины усиления корреляции между биткоином и акциями программного обеспечения

Доминирование институциональных инвесторов: через ETF институционалы рассматривают биткоин как актив риска, синхронизируя его с технологическими акциями при формировании и сокращении позиций

Общие макроэкономические нарративы: оба рассматриваются как «будущее технологий», подвержены одинаковой макроэкономической настроенности

Движение ликвидности: программные акции и биткоин очень чувствительны к глобальной ликвидности, а не только к фундаментальным факторам

Эта фундаментальная смена в восприятии рынка изменила позиционирование биткоина. Он больше не считается альтернативным активом с низкой корреляцией с традиционной финансовой системой, а стал продолжением технологического портфеля. Для долгосрочных инвесторов это двойной эффект: в бычьем рынке биткоин может расти вместе с технологическими акциями, а в медвежьем — падать, теряя функцию диверсификации портфеля.

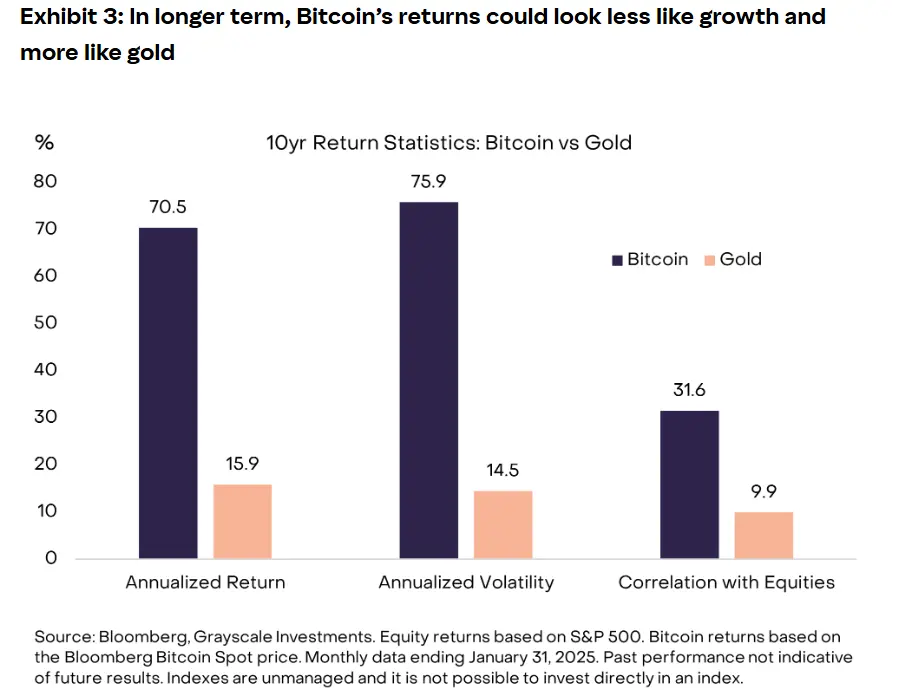

Новые испытания: золото достигает новых максимумов, а биткоин падает на 50% — финальный тест защитных активов

(Источник: Грейдит)

Этот сдвиг происходит как раз в момент, когда цена биткоина с октября достигала рекордных 126 000 долларов и затем упала примерно на 50%. Падение происходило поэтапно: началось в историческом событии ликвидации в октябре 2025 года, затем повторилось в конце ноября и в конце января 2026 года. Аналитики Грейдит также отметили, что в последние недели «продажи со стороны американских продавцов были очень сильными», ссылаясь на постоянные скидки на Coinbase.

На фоне этого резкого падения биткоина ярко выделяются показатели золота и серебра. Пандл отметил, что цены на золото и серебро достигли рекордных максимумов. Золото в январе превысило 5000 долларов за унцию, что на более чем 35% выше уровня начала года в 3700 долларов. Серебро взлетело до 100 долларов за унцию, увеличившись более чем в 3 раза по сравнению с началом года в 30 долларов. Такой рост ярко демонстрирует характер защитных активов: при панике на рынке они растут в цене вопреки общей тенденции.

За тот же период цена биткоина полностью противоположна. Когда Трамп объявил о введении 100% тарифов на Китай, вызвав глобальную панику, инвесторы начали распродавать акции и криптовалюты, покупая золото. Биткоин не только не выступил в роли защитного актива, но и стал объектом распродаж. Такой сценарий повторился в марте 2020 года во время пандемии и в цикле повышения ставок ФРС в 2022 году, что свидетельствует о характерных особенностях рынка биткоина.

Графики Грейдит ясно показывают, что недавний обвал биткоина совпал с крахом акций программного обеспечения с начала 2026 года. Когда индекс IGV (iShares расширенного технологического софта ETF) падал, биткоин падал практически по тому же сценарию и с такой же амплитудой. Эта зеркальная зависимость статистически очень значима, коэффициент корреляции может превышать 0.8.

Ключевой тезис Пандл — «Краткосрочные ценовые движения биткоина не имеют тесной связи с ценами на золото или другие драгоценные металлы». Это опровергает основную гипотезу о цифровом золоте. Если бы биткоин действительно был цифровым золотом, он должен был бы показывать высокую корреляцию с физическим золотом и расти при росте спроса на защиту. Однако данные показывают, что корреляция между ними близка к нулю или даже отрицательна в некоторые периоды.

Долгосрочная защита Грейдит: развитие, а не провал

Грейдит считает, что недавние неудачи биткоина в достижении статуса защитного актива не следует воспринимать как неудачу, а как часть его эволюции. Пандл отметил, что ожидать за столь короткий срок, что биткоин заменит золото как валютный актив, нереалистично. Он написал: «Золото использовалось в качестве валюты на протяжении тысяч лет, и только в начале 1970-х годов оно перестало быть основой международной валютной системы».

Эта стратегия защиты пытается позиционировать биткоин как «растущий в стоимости актив», а не как «зрелый защитный актив». Логика Грейдит такова: золото прошло тысячелетия формирования рынка защитных активов, а у биткоина всего 16 лет истории, и его текущие показатели больше похожи на актив роста — это естественный этап эволюции. Со временем и с развитием рынка биткоин может постепенно приобретать свойства защитного актива.

Пандл подчеркнул, что, хотя биткоин пока не достиг аналогичной роли валюты — «ключевой инвестиционный аргумент», — с развитием искусственного интеллекта, автономных агентов и токенизированных финансовых рынков он может со временем развиться в сторону этого направления. Эта идея связывает будущее биткоина с цифровой экономикой, а не с прошлым золота.

Графики Грейдит показывают, что несмотря на недавние плохие показатели, за последние десять лет годовая доходность биткоина значительно превысила показатели золота. Это — главный аргумент защиты. С 2015 по 2025 год среднегодовая доходность биткоина составляла около 230%, тогда как у золота — всего 8%. Такой разрыв в доходности подтверждает его позицию как «актива роста», а не «защитного актива». Основная мотивация инвесторов — получение капитала, а не сохранение стоимости в кризисных ситуациях.

В краткосрочной перспективе восстановление биткоина может зависеть от притока новых средств, будь то повторный приток через ETF или возвращение розничных инвесторов. Мейкер Wintermute отметил, что в последнее время участие розничных инвесторов сосредоточено в акциях, связанных с ИИ и активами роста, что ограничивает спрос на криптоактивы. Этот факт дополнительно подтверждает конкуренцию между биткоином и активами роста. Когда у розничных инвесторов ограничены средства и они выбирают между акциями ИИ и биткоином, они в основном предпочитают первые, поскольку сценарии и модели доходности у них более ясны.

С точки зрения инвестиционной стратегии, исследования Грейдит переосмысливают позиционирование биткоина. Его следует рассматривать как актив роста в портфеле, а не как защитный актив. Это означает, что разумная доля биткоина в портфеле должна быть сопоставима с долей технологических акций, а не с золотом. В управлении рисками владение биткоином не компенсирует падение рынка акций и может даже увеличить общую волатильность портфеля.

Связанные статьи

Спасение от уязвимости Kelp DAO: Mantle в синтетических займах Aave 3 взяла 30 000 ETH, DeFi-консорциум обязался более 43 500 ETH

После взлома межчейн-моста Kelp DAO DeFi United консолидировал обязательства таких протоколов, как Aave, на использование 43,500 ETH (около 101 млн долларов США) для урегулирования плохих долгов. Mantle выдвинул MIP-34: максимум 30,000 ETH в качестве кредита предоставляется Aave DAO, при этом предоставляются 130,000 AAVE права голоса; Стані Кулечов лично внес 5,000 ETH, также инвестируют Lido и другие. Этот шаг рассматривается как эксперимент «кредит в обмен на права управления» в условиях кризиса — он все еще подлежит голосованию.

ChainNewsAbmedia4ч назад

Morgan Stanley запускает первый фонд резервов стейблкоинов, соответствующих требованиям GENIUS Act, MSNXX: годовая комиссия 0.15%, порог 1,000 万 долларов

Morgan Stanley Investment Management сегодня запускает фонд резервов для стейблкоинов MSNXX, предоставляя поставщикам стейблкоинов услуги по управлению активами; активы инвестируются в денежные средства, 93-дневные казначейские векселя США и овернайт-репо; NAV фиксирован на уровне 1.00 доллара США, годовая комиссия 0.15%, минимальный порог 1000万 долларов США. Этот фонд соответствует требованиям GENIUS Act и включает средства в стейблкоинах в систему фондов денежного рынка США, подчеркивая, что инфраструктура стейблкоинов стыкуется с традиционными финансами.

ChainNewsAbmedia4ч назад

Algorand, Aptos лидируют в гонке квантовой безопасности: отчет Coinbase

Совет по квантовому консультированию Coinbase определил Algorand и Aptos как сети уровня 1, лучше всего подготовленные для противодействия будущим угрозам со стороны квантовых вычислений, согласно отчету, на который ссылаются 24 апреля 2026 года. Хотя крупномасштабные квантовые риски остаются на горизонте лишь через несколько лет, в отчете подчеркивается, что подготовка является

CryptoFrontier12ч назад

Тайвань 14 брокерских компаний запускают ETF на виртуальные активы для брокерско-доверительного поручения (подприграничное комиссионное размещение), совокупный объем торгов превышает 9,899 млрд новых тайваньских долларов

Согласно самым последним статистическим данным, предоставленным Департаментом по ценным бумагам и фьючерсам Финансового надзорного комитета (金管會證期局), по состоянию на конец марта 2026 года в Тайване 14 брокерских компаний уже открыли деятельность по брокерско-комиссионному поручению (複委託) с ETF на виртуальные активы; в общей сложности объем сделок превысил 9,899 млрд новых тайваньских долларов. Заместитель директора Департамента по ценным бумагам и фьючерсам Тайваня Хуан Чжунхао заявил, что Финансовый надзорный комитет Тайваня (金管會) обязал отраслевую ассоциацию брокерских компаний представить оценочный отчет о том, как осуществлялась деятельность по брокерско-комиссионному поручению с ETF на виртуальные активы в течение прошлого года; оценка будет предусматривать расширение права участия до розничных инвесторов.

MarketWhisper13ч назад

Отчет ARK Invest: доля держателей с бычьим настроем по биткоину выросла на 69%, нижний диапазон еще не протестирован

Согласно квартальному отчету ARK Invest по биткоину за 1-й квартал 2026 года, опубликованному 24 апреля, «уверенные покупатели» биткоина увеличили объем своих активов с 2,13 млн до 3,6 млн монет, что на 69% больше по сравнению с предыдущим кварталом. В отчете ARK Invest говорится, что ключевой поддерживающий диапазон периодического минимума, определенный этой организацией (от 54 000 до 50 000 долларов США), в конце первого квартала не был протестирован.

MarketWhisper14ч назад

Портфель «Conviction Buyers» биткоина от ARK Invest вырос на 69% в Q1, достигнув максимального уровня с 2020 года

Сообщение Gate News, 24 апреля — ARK Invest сообщила, что ее запасы биткоина «Conviction Buyers» выросли с 2,13 млн BTC до 3,6 млн BTC в первом квартале 2026 года, увеличившись на 69% и достигнув самого высокого уровня с 2020 года. Рост произошел, несмотря на то, что цена биткоина снизилась на 22% в

GateNews14ч назад