MSCI mantém a MicroStrategy, mas congela o número de ações, cortando a ligação entre emissão de novas ações e compras passivas, encerrando o efeito de roda dentada. A quantificação da Bull Theory mostra que cada emissão de 20 milhões de ações resulta em uma perda de 6 bilhões de dólares em compras passivas. A MicroStrategy emitirá mais de 15 bilhões de dólares em novas ações até 2025, e sob as novas regras, o efeito de diluição não tem suporte, aumentando o risco de recuo de preço.

O truque oculto mortal nas cláusulas de congelamento da MSCI

A ameaça de vendas forçadas em grande escala de ações relacionadas a criptomoedas foi evitada. No entanto, essa pausa vem acompanhada de uma falha estrutural que muda fundamentalmente a economia da negociação do “Tesouro de Bitcoin”. A declaração da MSCI afirma: “Atualmente, as empresas listadas na lista preliminar divulgada pela MSCI, cuja participação de ativos digitais detidos seja igual ou superior a 50% do total de ativos, terão seu tratamento no índice mantido inalterado.”

Após o anúncio, o presidente executivo da MicroStrategy, Michael Saylor, elogiou a empresa por permanecer no índice de referência, com o preço das ações subindo mais de 6%. No entanto, o mercado logo descobriu uma cláusula mortal escondida nos detalhes. A MSCI também congelou tecnicamente o número de ações dessas entidades: “A MSCI não aumentará o número de ações dessas securities (NOS), o fator de inclusão estrangeira (FIF) ou o fator de inclusão doméstica (DIF). A MSCI adiará quaisquer ajustes de adição ou subdivisão de escala para todas as securities na lista preliminar.”

Com essa decisão, a MSCI efetivamente cortou a ligação entre emissão de novas ações e compras automáticas passivas. Isso significa que o risco de liquidação forçada foi eliminado, mas o mecanismo de risco de alta na negociação do índice foi destruído. O mercado reagiu imediatamente, com o JPMorgan afirmando que, se completamente excluído, poderia desencadear uma venda passiva de 3 a 9 bilhões de dólares da MSTR. Um volume tão grande provavelmente causaria uma queda no preço das ações e forçaria a MicroStrategy a vender Bitcoin. O pior cenário foi evitado, mas ao custo de perder um motor de crescimento mais importante.

Como o efeito de roda dentada foi completamente destruído

(Origem: MicroStrategy)

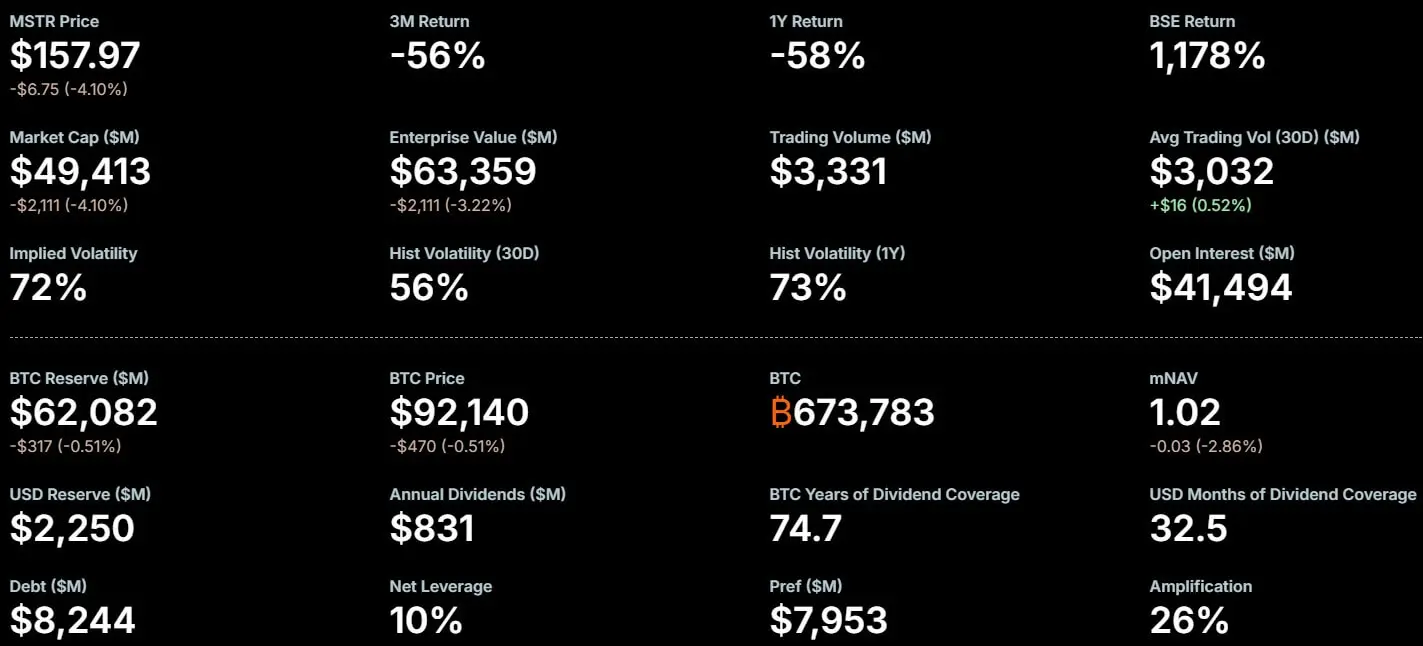

Historicamente, quando a MicroStrategy emite novas ações para financiar aquisições de Bitcoin, os provedores de índices atualizam a quantidade de ações. Assim, fundos passivos que rastreiam esse índice são matematicamente obrigados a comprar proporcionalmente as ações recém-emitidas, minimizando o erro de rastreamento. Isso cria uma fonte de demanda garantida, insensível ao preço, ajudando a absorver o efeito de diluição. Esse é o “efeito de roda dentada” da MicroStrategy: emissão de novas ações → atualização do peso no índice → compra forçada por fundos passivos → suporte ao preço → emissão contínua → ciclo contínuo.

Com a nova política de “congelamento”, esse ciclo foi quebrado. Mesmo que a MicroStrategy aumente significativamente sua circulação de ações para levantar fundos, a MSCI na composição do índice na prática ignorará essas ações adicionais. O peso da empresa no índice não aumentará, portanto, ETFs e fundos de índice não serão obrigados a comprar as novas ações. Analistas de mercado apontam que essa mudança força o mercado a retornar aos fundamentos. Sem o suporte da demanda de rastreamento de referência, a MicroStrategy e seus pares agora precisarão depender de gestores de fundos ativos, fundos de hedge e investidores de varejo para absorver a oferta adicional.

A empresa de pesquisa de criptomoedas Bull Theory quantificou essa lacuna de liquidez em um relatório para clientes. A hipótese é de uma tesouraria com 200 milhões de ações em circulação, das quais cerca de 10% são normalmente detidas por fundos de rastreamento passivos. No modelo da Bull Theory, se uma empresa emitir 20 milhões de ações para levantar fundos, o mecanismo de índice forçará os fundos passivos a comprar, no final, 2 milhões de ações.

Análise quantitativa da lacuna de liquidez

Demanda passiva sob o antigo mecanismo: Para cada emissão de 20 milhões de ações, fundos passivos são forçados a comprar 2 milhões de ações (10%)

Preço hipotético por ação: 300 dólares

Escala de compra automática: 600 milhões de dólares em pressão de compra insensível ao preço

Demanda passiva sob as novas regras: zero

A Bull Theory aponta que, de acordo com a mais recente política de congelamento da MSCI, o valor de 600 milhões de dólares será reduzido a zero. “Agora, a MicroStrategy precisa procurar compradores privados, oferecer descontos ou reduzir o financiamento.” Isso significa que a demanda forçada de fundos de índice foi eliminada. Portanto, isso representa um grande obstáculo para a MicroStrategy, que em 2025 emitiu mais de 15 bilhões de dólares em novas ações para acumular Bitcoin de forma ativa.

Se a empresa tentar replicar uma emissão tão grande em 2026, ela operará em um mercado sem suporte passivo. Sem esse suporte estrutural, o risco de recuo de preço durante eventos de diluição aumentará significativamente. Os investidores podem vender a cada anúncio de emissão, esperando que o preço caia devido à falta de demanda passiva. Essa expectativa se autorrealiza, criando um ciclo vicioso.

ETFs de spot se tornam os maiores vencedores

A MSCI decidiu limitar as participações dessas empresas, em vez de expulsá-las ou deixá-las de fora, mudando significativamente o cenário competitivo na indústria de gestão de ativos. Nos últimos anos, os ETFs de Bitcoin à vista nos EUA se tornaram uma classe de ativos cada vez mais madura, atraindo forte interesse de investidores institucionais. Nesse contexto, a MicroStrategy compete com esses ETFs de Bitcoin que cobram taxas, oferecendo aos investidores uma forma de obter exposição passiva ao Bitcoin por meio de uma estrutura operacional.

A nova regra congela o peso de índice de empresas de ativos digitais, enfraquecendo sua capacidade de expansão eficiente via mercado de ações. Se a MicroStrategy tiver sua capacidade de levantar capital a preços baixos limitada, grandes alocadores de ativos podem mover fundos de ações da empresa para ETFs de spot, que não assumem riscos operacionais da empresa ou volatilidade de prêmio relativa ao valor patrimonial líquido. Essa movimentação de capital beneficiará diretamente os emissores de ETFs de spot, incluindo os principais bancos de Wall Street, efetivamente capturando as taxas anteriormente refletidas no prêmio das ações.

Ao enfraquecer o efeito de roda dentada da MicroStrategy, os provedores de índices podem inadvertidamente ou intencionalmente criar um ambiente mais favorável para produtos tradicionais de gestão de ativos. É um jogo de soma zero: a demanda passiva perdida pela MicroStrategy é exatamente o aumento de capital para os ETFs de spot. Para gestores de ETFs como BlackRock, Fidelity, essa decisão da MSCI é uma surpresa bem-vinda.

Isenção de responsabilidade: As informações contidas nesta página podem ser provenientes de terceiros e não representam os pontos de vista ou opiniões da Gate. O conteúdo apresentado nesta página é apenas para referência e não constitui qualquer aconselhamento financeiro, de investimento ou jurídico. A Gate não garante a exatidão ou o carácter exaustivo das informações e não poderá ser responsabilizada por quaisquer perdas resultantes da utilização destas informações. Os investimentos em ativos virtuais implicam riscos elevados e estão sujeitos a uma volatilidade de preços significativa. Pode perder todo o seu capital investido. Compreenda plenamente os riscos relevantes e tome decisões prudentes com base na sua própria situação financeira e tolerância ao risco. Para mais informações, consulte a

Isenção de responsabilidade.

Related Articles

O fundador da Cardano, Hoskinson, alerta que o BIP-361 poderá congelar 1,7M de Bitcoin

Charles Hoskinson alertou que a actualização do Bitcoin BIP-361, destinada a lidar com ameaças quânticas, está incorrectamente classificada como um soft fork. Poderia congelar 1,7 milhões de BTC, incluindo 1 milhão de Satoshi Nakamoto, já que os primeiros detentores de moedas não conseguem provar a titularidade.

GateNews46m atrás

BTC desce 0,45% em 15 minutos: pressão vendedora de entrada concentrada de baleias, somada à retirada de alavancagem, amplifica a correção

17:00 a 17:15 (UTC) de 17/04/2026, a BTC registou uma queda de curto prazo, com uma rendibilidade de -0,45%: o intervalo de preço situou-se entre 77354,3 e 77916,9 USDT, com uma amplitude de 0,72%. Durante o evento, a atenção do mercado intensificou-se, a volatilidade agravou-se e a liquidez do mercado à vista sofreu mudanças significativas.

O principal motor desta anomalia de preço foi a transferência em massa de baleias das carteiras para as bolsas. Num único período de 15 minutos, a entrada de fundos nas bolsas disparou para 11.000 BTC, atingindo um novo máximo desde dezembro de 2025. O valor médio por depósito foi de 2,25 BTC, refletindo que detentores com grandes posições escolheram libertar este tipo de liquidez de forma concentrada em níveis de preço críticos, elevando claramente a pressão vendedora. Em simultâneo, o open interest dos futuros de BTC caiu para 841 milhões de dólares, o menor nível em 14 meses; os fundos alavancados recuaram em grande escala, amplificando a volatilidade liderada pelo mercado à vista, e o impacto das operações das baleias foi ainda mais amplificado.

Além disso, embora tenha havido um efeito de compensação devido a entradas líquidas em ETFs, com entradas acumuladas em abril a atingir 5,651 mil milhões de dólares, dentro desta janela de anomalia não foi possível absorver totalmente as grandes ordens de venda. A liquidação do peso ficou sobretudo a cargo de compras institucionais no mercado à vista, e a preferência global por risco contraiu. Os dados on-chain indicam que 41% da oferta de BTC se encontra na faixa de perdas; alguns detentores com preço mais baixo enfrentam pressão para realização de lucros e para stop-loss. Com a convergência de múltiplos fatores, formou-se uma tensão de curto prazo entre a entrada nas bolsas, o recuo da alavancagem, a realização de lucros e a capacidade de absorção por parte das instituições, aumentando a amplitude da volatilidade no mercado à vista.

O risco de curto prazo merece atenção; é necessário acompanhar de perto indicadores-chave como a taxa de entrada nas bolsas, a velocidade de entrada líquida em ETFs e o open interest dos futuros. Se as ordens de venda das baleias continuarem sem abrandar, e a entrada em ETFs não acelerar em paralelo, o preço da BTC poderá manter-se sob pressão. Os utilizadores devem prestar especial atenção às transferências on-chain e às mudanças nas posições dos principais detentores, observar a faixa de suporte crítica no mercado à vista e a estrutura de negociações, e obter atempadamente mais informações sobre as condições de mercado, ficando atentos ao risco causado por oscilações acentuadas.

GateNews51m atrás

A Alcoa em negociações avançadas para vender o local da fundição de Massena ao minerador de Bitcoin NYDIG

A Alcoa Corp. está a negociar a venda do seu local de fundição Massena East, em Nova Iorque, à empresa de mineração de Bitcoin NYDIG, prevendo-se que o acordo seja concluído em meados do ano, como parte da estratégia da Alcoa de alienação de activos.

GateNews1h atrás

Os ETFs de Bitcoin Registam Saída Diária, Enquanto os ETFs de Ethereum e Solana Apresentam Ganhos a 17 de Abril

Mensagem do Gate News, segundo a atualização de 17 de abril, os ETFs de Bitcoin registaram uma saída líquida de 142 BTC em 1 dia ($10.98M) e uma entrada líquida de 7.093 BTC em 7 dias ($550.09M). Os ETFs de Ethereum mostraram uma entrada líquida de 22.357 ETH em 1 dia ($54.55M) e uma entrada líquida de 89.684 ETH em 7 dias ($218.83M). Os ETFs de Solana registaram uma entrada líquida de 1 dia de 1-

GateNews2h atrás

BTC sobe 0.69% em 15 minutos: reforço das compras à vista e ressonância com as baleias on-chain que continuam a reforçar posições

2026-04-17 14:30 às 14:45 (UTC), o mercado de Bitcoin (BTC) registou uma variação evidente, com a rendibilidade do candle de 15 minutos a atingir +0.69%; a faixa de preços foi de 77455.4 a 78044.4 USDT, com uma amplitude de 0.76%. As flutuações de curto prazo aumentaram a atenção do mercado, o volume de transacções aumentou em simultâneo e a liquidez melhorou ainda mais.

Os principais impulsionadores desta variação foram o aumento significativo das compras no mercado à vista. De acordo com dados on-chain e estatísticos, entre 14:00 e 15:00 as compras à vista de BTC estiveram dominantes; ordens de compra avultadas continuaram a impulsionar o preço, enquanto os endereços das baleias (≥10,000 BTC de saldo) fizeram compras líquidas activas nesse período, com a entrada de grandes fluxos on-chain a conduzir directamente a subida do preço à vista. Além disso, os contratos em aberto dos futuros de Bitcoin da CME aumentaram 70%, mas não se verificou uma liquidação em massa ou falência de posições (explosão), o que indica que os fundos institucionais estão a regressar de forma ordenada e que a alavancagem dos futuros não constituiu uma pressão dominante. Nesta ronda de alta, a força motriz principal veio do mercado à vista; o sentimento de espera gerado pela retracção dos fluxos de fundos do ETF não criou uma compressão sobre o preço de curto prazo.

Ao mesmo tempo, os dados on-chain mostram que a actividade da rede continua a aumentar, a distribuição de saldos está a tornar-se mais concentrada e a acção coordenada de baleias a curto prazo e de utilizadores recém-entrados ampliou a elasticidade do preço. Beneficiando do aumento da apetência por risco macro em meados de Abril, incluindo sinais pombistas do Banco do Japão em simultâneo com a mitigação de conflitos geopolíticos, a atractividade do BTC como activo de risco melhorou, levando a que a preferência pelo risco dos investidores se intensificasse. Além disso, embora a entrada líquida do ETF tenha diminuído para 4.2 milhões de dólares, não se observou uma saída de grande monta, o que fornece suporte na base para o mercado à vista. A convergência de múltiplos factores impulsionou um ressalto de curto prazo do BTC na janela de 15 minutos.

Importa ter em atenção que, de acordo com o SOPR dos detentores de curto prazo, parte do capital de curto prazo está em situação de prejuízo; se o preço recuar, pode surgir o risco de perdas adicionais por queda (comprimento de stops). A variação dos fundos institucionais causada pela retracção dos fluxos de fundos do ETF é igualmente um ponto potencial para desencadear volatilidade; o regresso de fundos com alavancagem no mercado de futuros também merece ser acompanhado. Os investidores devem monitorizar de perto níveis-chave de suporte, o movimento de fundos activos on-chain e as mudanças nas notícias macro, de modo a compreenderem atempadamente o ritmo do mercado e acompanharem mais informações de cotações em tempo real.

GateNews3h atrás