Autor: Contribuinte principal da Biteye Viee

Editor: Contribuidor principal do Biteye Denise

Nos últimos anos, as stablecoins foram quase os protagonistas mais “silenciosos” do mercado de criptomoedas, mas seu volume vem crescendo continuamente. Remessas internacionais, liquidações de transações, testes de conformidade… as stablecoins continuam a ser uma engrenagem indispensável no fluxo de capital criptográfico.

Este ano, uma mudança ainda mais significativa ocorreu: os emissores de stablecoins não estão mais satisfeitos em “estar na cadeia”, mas começaram a criar suas próprias cadeias. Em agosto, a Circle anunciou o lançamento do Arc, logo após a Tempo, liderada pela Stripe, também divulgou mais detalhes. As duas gigantes que têm se dedicado às stablecoins por muitos anos deram esse passo quase simultaneamente, e a lógica por trás disso é intrigante.

Por que as stablecoins precisam de sua própria cadeia? Neste jogo que parece ser “principalmente voltado para o lado B”, ainda há oportunidades para os investidores de varejo? Quando as stablecoins controlam seu próprio “caminho do dinheiro”, será que as blockchains públicas como Ethereum e Solana ainda têm voz suficiente?

Este artigo será desenvolvido a partir de quatro perspectivas:

-

O que é uma blockchain de stablecoin e qual é a sua diferença em relação às blockchains tradicionais;

-

Comparação dos caminhos de design dos projetos representativos;

-

As blockchains de stablecoins representarão uma ameaça ao Ethereum;

-

Oportunidades que os usuários comuns podem aproveitar.

01、Blockchain de stablecoin: uma estrada mais próxima da “camada de liquidação”

Se as blockchains públicas como Ethereum e Solana se concentram em aplicações descentralizadas, as blockchains de stablecoins estão mais próximas da camada de liquidação.

Elas têm várias características distintas:

- Stablecoins são Gas: taxas de transação estáveis e previsíveis, não é necessário manter ativos voláteis adicionais para pagar “pedágios”.

- Para otimização de pagamentos e liquidações: o objetivo não é “universal”, mas sim “estável e fácil de usar”.

- Módulo de conformidade integrado: facilita a integração com bancos e instituições de pagamento, reduzindo o espaço cinza.

- Design em torno da demanda por “dinheiro”: liquidação de múltiplas moedas, correspondência de câmbio, unidade de contabilidade unificada, um sistema de liquidação mais próximo do mundo real.

Em outras palavras, uma blockchain de stablecoin é mais como um modelo de integração vertical, controlando o máximo possível das etapas-chave, desde a emissão, liquidação até a aplicação. O custo disso é assumir a pressão inicial de um arranque a frio, mas a longo prazo, pode obter economias de escala e poder de fala.

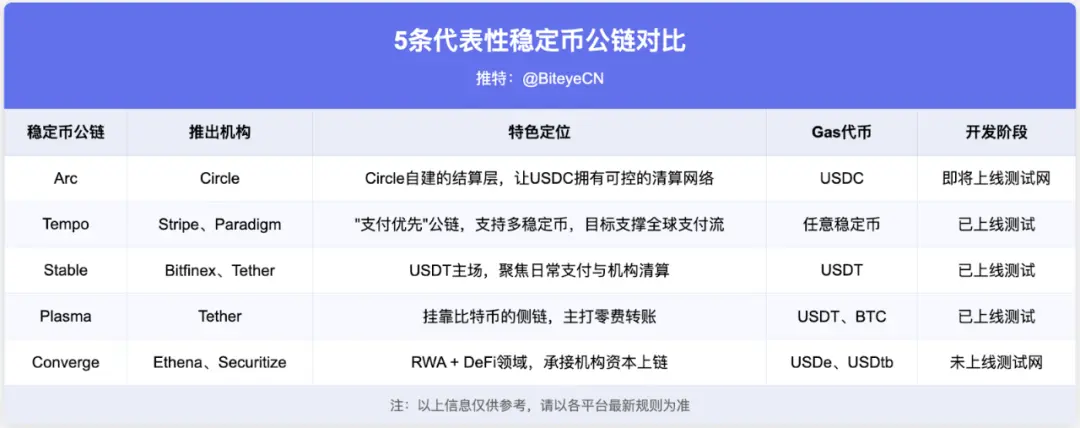

02, 5 caminhos diferentes trilhados por cadeias representativas

1、Arc@arc:A primeira blockchain própria do Circle

Como o segundo maior emissor de stablecoins do mundo, não é surpreendente que a Circle tenha lançado o Arc. Embora o tamanho de mercado do USDC seja enorme, as taxas de transação são afetadas pela volatilidade do Ethereum ou de outras blockchains públicas. O surgimento do Arc é exatamente o que a Circle deseja para construir sua própria “camada de liquidação”.

Na concepção do Arc, existem três pontos principais:

- USDC como Gas: taxas transparentes, sem risco de câmbio.

- Transações rápidas, liquidações estáveis: prometemos confirmar transações em 1 segundo, adequado para pagamentos transfronteiriços e liquidações de grandes montantes.

- Funcionalidade de privacidade opcional: fornece a empresas ou instituições a privacidade contábil necessária, garantindo a conformidade.

Isto significa que o Arc não é apenas uma tentativa técnica da Circle, mas também um passo chave na sua direção como fornecedor de infraestrutura financeira.

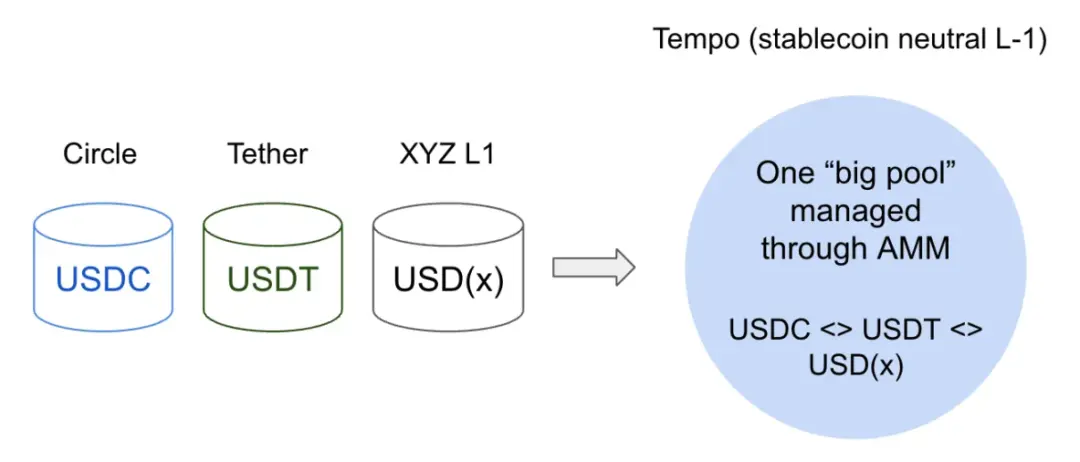

2、Tempo@tempo:“Pagamento Prioritário” Blockchain

Tempo foi incubado em conjunto pela Stripe e pela Paradigm, e a lógica central é bastante direta: após as stablecoins se tornarem mainstream, é necessário uma infraestrutura realmente adequada para pagamentos. As blockchains tradicionais têm taxas de transação instáveis, desempenho insuficiente ou uma experiência excessivamente “nativa do cripto”, tornando difícil sustentar fluxos de liquidação em todo o mundo. O que a Tempo pretende preencher é essa lacuna.

Assim, o Tempo possui desde o design algumas características marcantes:

- Qualquer stablecoin pode ser usada como Gas: trocas de stablecoins são realizadas através do AMM embutido.

- Taxas baixas & previsíveis: equipado com canais de pagamento, anotações e funcionalidades de lista branca, mais próximo de sistemas de pagamento reais.

- Desempenho extremo: objetivo de 100.000 TPS, confirmação em milissegundos, adaptável a cenários como salários, remessas e micropagamentos.

- Compatível com EVM: baseado na arquitetura Reth, o custo de migração para os desenvolvedores é baixo.

Os seus parceiros também têm bastante peso, incluindo Visa, Deutsche Bank, Shopify, OpenAI… Isso faz com que a Tempo pareça mais uma rede de pagamentos em dólares aberta, em vez de um simples anexo de uma stablecoin. Se tudo correr bem, poderá até tornar-se o embrião de um “sistema de salários em cadeia”.

Embora a Tempo se concentre em “pagamentos em primeiro lugar”, seu nível de descentralização também gerou algumas discussões. Atualmente, o design da Tempo está mais voltado para as características de “cadeia de consórcio” do que para as de “cadeia pública”, e os nós não são totalmente abertos, tornando o nível de descentralização realmente um pouco mais fraco.

3、Stable @stable:USDT 的主场

Stable é uma cadeia de pagamento projetada especificamente para USDT, apoiada pela Bitfinex e USDT0, com o objetivo de facilitar a circulação do USDT nas atividades financeiras diárias.

Em termos de design, Stable fez algumas coisas:

- Gas nativo de USDT: taxas pagas diretamente em USDT, transferências ponto a ponto totalmente isentas de Gas.

- Confirmação em segundos: compatível com pagamentos de pequeno valor e fluxos de grandes quantias.

- Funcionalidades empresariais: incluindo agregação de transferências em massa e transferências de conformidade de privacidade.

- Experiência do consumidor: integração da carteira com cartões bancários e recebimento de pagamentos por comerciantes.

- Amigável para desenvolvedores: compatível com EVM e fornece SDK completo

A palavra-chave de Stable é a implementação, concentrando-se em como integrar o USDT de forma mais natural em cenas cotidianas como remessas transfronteiriças, recebimento de comerciantes e liquidação institucional.

4、Plasma @PlasmaFDN:Cadeia lateral do Bitcoin

Ao contrário do Stable, o Plasma escolheu um caminho diferente. Como uma sidechain do Bitcoin, ele se baseia na segurança do BTC, enquanto foca nos pagamentos com stablecoins.

No design, o Plasma apresenta as seguintes características principais:

- Ponte nativa de Bitcoin: BTC entra no ambiente EVM sem custódia, participando diretamente do ecossistema de stablecoins.

- Transferência de USDT sem taxas: completar transferências de USDT gratuitamente é o seu maior atrativo.

- Token de Gas personalizado: os desenvolvedores podem escolher pagar com stablecoins ou tokens do ecossistema.

- Função de privacidade opcional: adaptada para pagamentos de salários e liquidação de instituições.

- Compatível com EVM: baseado na arquitetura Reth, o custo de migração para os desenvolvedores é baixo.

A venda pública do Plasma começou oficialmente em julho, com o token $XPL, e o valor total das subscrições ultrapassou 373 milhões de dólares, com uma sobrascrição de mais de 7 vezes. O entusiasmo do mercado já lhe deu uma injeção de ânimo antecipada.

5、Converge @convergeonchain:RWA e o ponto de convergência com DeFi

As cadeias anteriores, na essência, ainda giram em torno de “pagamentos de liquidação de stablecoin”. A ambição da Converge é diferente; seu objetivo é unir RWA e DeFi na mesma cadeia.

Na lógica de design, o foco do Converge é três:

- Alto desempenho: blocos em centenas de milissegundos, colaborando com Arbitrum e Celestia para levar o desempenho ao limite.

- Gas nativo de stablecoin: USDe e USDtb usados como taxa de transação.

- Segurança de nível institucional: apoio da rede ENA (CVN) para proteção adicional.

Em suma, a Converge quer resolver a questão de “como grandes quantias podem entrar de forma segura e eficiente”. Seus parceiros incluem protocolos DeFi conhecidos como Aave, Pendle, Morpho, e também suportará a integração de ativos RWA como a Securitize.

03, diferentes pontos de partida, direção comum

Do Arc a Tempo, de Stable, Plasma a Converge, embora os enfoques sejam diferentes, os problemas centrais que eles tentam resolver são muito consistentes, ou seja, como as stablecoins podem realmente entrar no ciclo financeiro diário. Arc e Stable focam na controlabilidade de seus próprios ativos, Tempo e Plasma se concentram na neutralidade entre múltiplas moedas, enquanto Converge se dirige diretamente às instituições e RWA. A diferença está no caminho, mas o objetivo comum é tornar as transferências mais certas, a liquidez mais suave e a conformidade mais natural.

Seguindo esta linha principal, o futuro das blockchains de stablecoins pode ser visto em três tendências principais:

- Conformidade e institucionalização: as blockchains públicas de stablecoins irão concentrar-se mais na certeza de liquidação e interfaces de conformidade no futuro, com a Arc, Stable, entre outras, a esforçarem-se para se tornarem camadas de liquidação que podem ser diretamente integradas por bancos e instituições de pagamento.

- Desafios ao pagamento tradicional: Redes como Tempo, com design “neutro em múltiplas moedas”, representam uma pressão alternativa sobre a Visa e Mastercard, devido ao baixo custo e à capacidade de alcance global.

- Reconfiguração do mercado: atualmente, a Circle e a Tether detêm quase 90% da quota de mercado das stablecoins, com o mercado quase sob um duopólio, mas as “chains neutras de stablecoin” como a Tempo estão a quebrar este padrão, podendo o futuro caminhar para uma coexistência multipolar.

04, como a criação de stablecoins irá reescrever o panorama das blockchains públicas?

A questão mais imediata sobre a criação de uma nova blockchain por emissores de stablecoins é se elas impactarão blockchains públicas universais como Ethereum e Solana?

As cadeias de stablecoins nasceram naturalmente para serem o “caminho do dinheiro”, e para negócios de alta frequência, mas de baixo risco, como remessas transfronteiriças e pagamento de salários, são de fato mais adequadas do que a mainnet ETH ou Solana. Especialmente, o impacto sobre a TRON pode ser mais direto. A stablecoin da TRON provém principalmente do USDT, com uma participação superior a 99%, e atualmente já se tornou a maior blockchain de emissão do USDT. Mas se a Stable Chain promovida pela Tether for gradualmente amadurecendo, a maior vantagem competitiva da TRON será enfraquecida.

No entanto, há quem argumente que essas “chains de pagamento dedicadas” não são, em essência, verdadeiramente blockchains. Porque, para alcançar uma descentralização total, não se pode evitar a entrada de vários projetos e tokens irrelevantes, resultando em congestionamento e queda de desempenho; mas se optar por atender apenas ao pagamento, ou será extremamente minimalista como o Bitcoin, permitindo apenas transferências, ou será parcialmente centralizado, sob o controle de um pequeno número de instituições que gerenciam os nós. Em outras palavras, é difícil equilibrar “descentralização” e “eficiência de pagamento”.

Isso também significa que a posição do Ethereum e do Solana é, na verdade, bastante segura. O primeiro acumulou um ecossistema de desenvolvedores baseado em segurança e finanças universais combináveis, enquanto o segundo tem seu próprio espaço em termos de alto desempenho e experiência do usuário. O cenário competitivo final é mais provável que seja uma blockchain de stablecoins para a liquidação de certeza, enquanto o ETH/SOL mantém a inovação aberta.

05, Perspectiva do Investidor Individual: Onde estão as oportunidades?

Para ser honesto, esta rodada de oportunidades não é amigável para os “rendimentos diretos” dos investidores individuais. Em comparação com as cadeias públicas anteriores, as cadeias públicas de stablecoins tendem a ser mais voltadas para o “lado B”, envolvendo sistemas de pagamento, liquidação e custódia.

Mas ainda há alguns pontos de entrada que merecem atenção:

- Participação em incentivos ecológicos: O arranque frio de novas cadeias é frequentemente acompanhado por planos de recompensas, subsídios para desenvolvedores, mineração de transações, entre outros, podendo no futuro promover atividades semelhantes.

- Staking de nós: jogadores com tecnologia mais avançada podem se concentrar na validação de nós. Por exemplo, o Converge exige que se faça staking de ENA para participar.

- Testnet: Muitos projetos vão airdropar recompensas para os primeiros usuários, por isso vale a pena prestar atenção ao testnet. Por exemplo, a ARC pode lançar uma testnet pública neste outono, enquanto os testnets de Stable, Plasma e Tempo já estão ativos.

- Configuração a longo prazo: Se você acredita na grande narrativa da “blockchain de stablecoins”, pode considerar um investimento a mais longo prazo, como acompanhar ações relacionadas, como as da Circle e da Coinbase.

É especialmente digno de nota o Plasma. Na venda pública realizada em julho, o token $XPL foi superassinado em 7 vezes, totalizando mais de 370 milhões de dólares, e em seguida, houve uma colaboração com a Binance para uma campanha de airdrop, cuja cota esgotou-se em uma hora. Mesmo em um setor mais “institucionalizado”, os pequenos investidores ainda têm a oportunidade de colher os frutos.

06, Conclusão

As blockchains de stablecoins não vão revolucionar o mercado de criptomoedas da noite para o dia. As suas mudanças ocorrem mais nos bastidores, como caminhos de liquidação mais curtos, taxas de transação mais estáveis e interfaces regulatórias mais suaves.

À primeira vista, estes parecem carecer de uma narrativa “sensual”, mas a nível de infraestrutura, estão a construir passo a passo o “água, eletricidade e gás” dos stablecoins. Quando mudamos o nosso foco de “preço das moedas” para “como o dinheiro circula”, a lógica torna-se mais clara:

- Quem pode garantir a certeza da liquidação;

- Quem pode fornecer liquidez estável entre diferentes moedas;

- Quem consegue conectar cenários de pagamento reais.

As blockchains de stablecoin podem ser a narrativa mais sólida da próxima rodada de bull market. Se algum projeto conseguir realmente cumprir estas três coisas, não será apenas uma “blockchain pública”, mas talvez se torne a infraestrutura da próxima geração de finanças criptográficas.