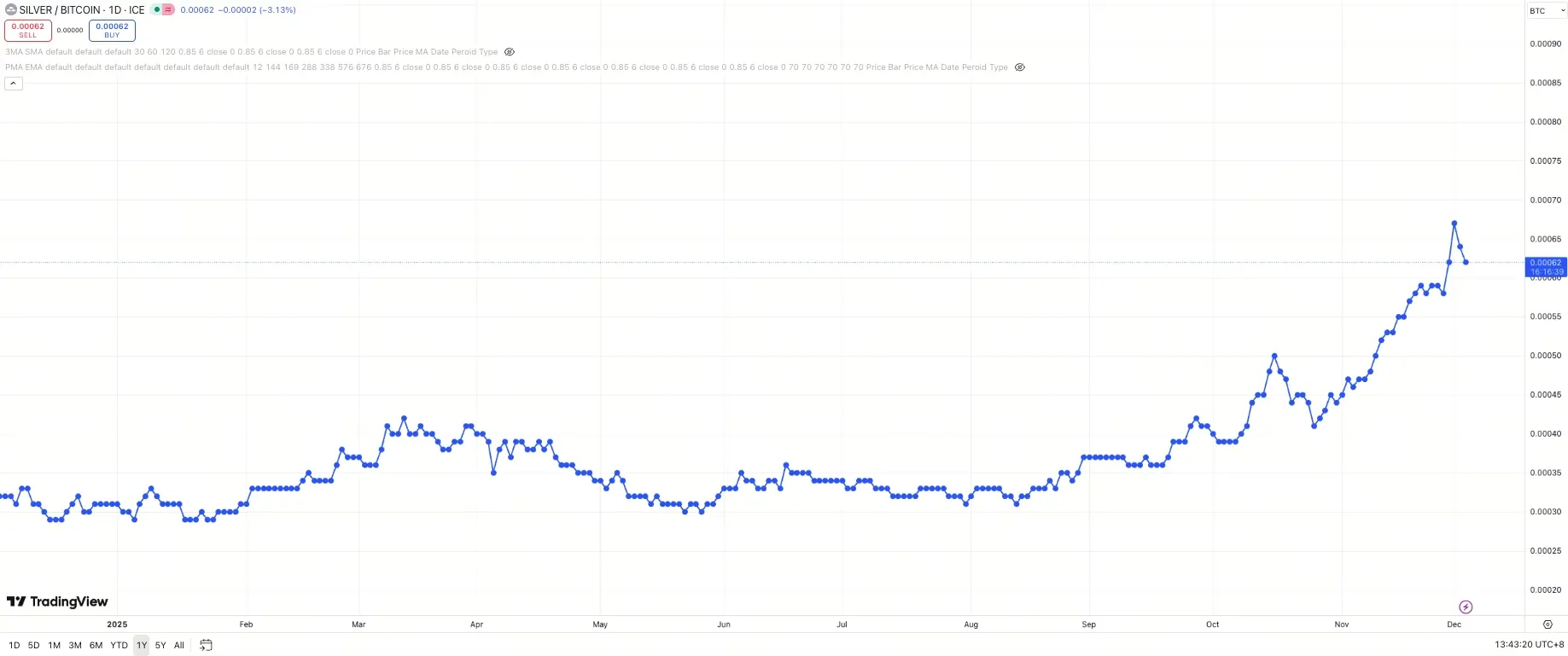

ในระยะเวลาไม่ถึงหนึ่งปี อัตราส่วนระหว่างบิตคอยน์ต่อเงิน ได้ลดลงจากที่ 1 บิตคอยน์สามารถแลกเงินได้ประมาณ 3500 ออนซ์ เหลือเพียง 1458 ออนซ์ในวันนี้ ในช่วงเวลาเดียวกัน ราคาบิตคอยน์ลดลงประมาณ 27% ขณะที่เงินกลับปรับตัวขึ้นมากกว่า 50% ส่งผลให้สัดส่วนนี้ดิ่งลง 58% ตั้งแต่ต้นปีที่ผ่านมา หลายคนที่เป็นสาวกบิตคอยน์มักใช้ดอลลาร์เป็นเครื่องพิสูจน์ “ความแข็งแกร่งในระยะยาว” แต่หากเปลี่ยนมาใช้เงินเป็นมาตรวัด เรื่องราวจะกลับตาลปัตรทันที

สามแรงสั่นสะเทือนของอัตราส่วนเงินต่อบิตคอยน์ที่พุ่งสูง

หากดูกราฟแนวโน้มเงินต่อบิตคอยน์ ส่วนขวาจะเห็นกราฟพุ่งขึ้นอย่างมากจนแทบกลั้นหายใจไม่อยู่ จากต้นปีที่ 3500 ออนซ์ เหลือปัจจุบัน 1458 ออนซ์ การดิ่งลงครั้งนี้ไม่ใช่แนวโน้มที่เปลี่ยนแปลงช้า ๆ แต่คือการประเมินมูลค่าใหม่อย่างรุนแรง ในตลาดการเงิน การเปลี่ยนแปลงของอัตราส่วนบ่งชี้การไหลเวียนของเงินทุนและการเปลี่ยนแปลงฉันทามติของตลาดได้ดีกว่าการขึ้นลงของสินทรัพย์เดี่ยว การพุ่งของเงินเทียบกับบิตคอยน์ สะท้อนถึงการทบทวนความหมายของ “สินทรัพย์หลบภัย” ครั้งใหม่ของนักลงทุน

ในช่วงเวลาเดียวกัน ราคาบิตคอยน์ลดลงราว 27% ซึ่งถือว่าไม่น้อย แต่ถ้ามองแยกเดี่ยว อาจถูกโยนความผิดให้กับวัฏจักรของตลาดคริปโตหรือความไม่แน่นอนของสภาพแวดล้อมมหภาค แต่เงินกลับพุ่งขึ้นกว่า 50% ในช่วงเดียวกัน ความเคลื่อนไหวที่สวนทางนี้เผยให้เห็นปัญหาสำคัญ: เงินทุนไม่ได้หนีออกจากตลาด แต่เปลี่ยนจากบิตคอยน์ไปหาเงิน นี่ไม่ใช่แค่คลื่นการขายทิ้งธรรมดา แต่เป็นการโยกย้ายการจัดพอร์ตสินทรัพย์ครั้งใหญ่

ผลก็คือ อัตราส่วนนี้ร่วงลง 58% ตั้งแต่ต้นปี ความสั่นสะเทือนของตัวเลขนี้อยู่ที่ความเป็นสัมพัทธ์—มันไม่ได้หมายความว่าบิตคอยน์ไร้ค่า แต่หมายถึงเงินมีอัตราการเติบโตของมูลค่าแซงหน้าบิตคอยน์อย่างมาก สำหรับผู้ที่ต้นปีใช้ 1 บิตคอยน์แลกเงินได้ 3500 ออนซ์ ตอนนี้พวกเขาสามารถใช้ 3500 ออนซ์เงินแลกบิตคอยน์ได้มากกว่า 2 เหรียญ การถ่ายโอนความมั่งคั่งที่เกิดขึ้นจริงนี้ เป็นสิ่งที่ใช้ดอลลาร์วัดอาจไม่รู้สึกชัดเจนนัก

หากมองย้อนยาวขึ้นไป จะเจ็บแสบยิ่งขึ้นในตลาดหมีปี 2022: ตอนนั้นอัตราส่วนนี้เคยร่วงจาก 2250 ออนซ์ต่อ 1 บิตคอยน์ เหลือแค่ 700 ออนซ์ เหตุการณ์ในอดีตนี้แสดงให้เห็นว่า ความผันผวนรุนแรงของอัตราส่วนบิตคอยน์ต่อเงินไม่ใช่ครั้งแรก แต่เป็นลักษณะเชิงวัฏจักรที่เกิดซ้ำ ที่สำคัญคือ แม้หลังจากแตะจุดต่ำสุดในปี 2022 แล้วรีบาวด์กลับไปถึง 3500 ออนซ์ ในตอนนี้ก็ร่วงกลับมา 1458 ออนซ์อีกครั้ง การแกว่งขึ้นลงซ้ำ ๆ แบบนี้บ่งชี้ว่า การเล่าเรื่อง “ทองคำดิจิทัล” สำหรับบิตคอยน์ยังไม่สามารถได้รับการยอมรับถาวรในตลาด

ทิศทางในปัจจุบันเหมือนเป็นการตอกย้ำครั้งที่สองสำหรับคนที่เชื่อว่า “ถ้าเชื่อมั่นมากพอก็ชนะทุกอย่างได้” สาวกบิตคอยน์หลายคนคุ้นเคยกับการใช้ดอลลาร์พิสูจน์ “ความแข็งแกร่งระยะยาว”—จริงอยู่ กับการที่เกิดมาตั้งแต่ปี 2009 บิตคอยน์มีอัตราขึ้นเทียบดอลลาร์ที่น่าทึ่งในระยะยาว แต่พอเปลี่ยนมาใช้เงินเป็นมาตรวัด เรื่องก็กลับตาลปัตร ไม่ใช่ว่าเงินกลายเป็น “ทองของคนจน” แต่เป็นบิตคอยน์ที่บนเส้นกราฟสัมพัทธ์นี้ถูกโลกจริงไล่ตามทัน หรือแม้แต่แซงหน้า

เงินอัปเกรดสถานะจากเงินตราสู่ความต้องการอุตสาหกรรมที่ขาดไม่ได้

ทำไมในการทรุดตัวของอัตราส่วนนี้ เงินถึงยืนได้มั่นคงกว่า? ทองคำถูกเก็บไว้ในคลังกลางของธนาคารชาติ เป็นตัวแทนสำรองและความเชื่อมั่น แต่เงินมีบทบาทซับซ้อนกว่านั้น: ครึ่งหนึ่งคือเงินตรา อีกครึ่งคือต้นทุนอุตสาหกรรมที่ต้องใช้จริง ๆ ตั้งแต่แผงโซลาร์เซลล์ถึงแบตเตอรี่เก็บพลังงาน จากรถยนต์ไฟฟ้าถึงอุปกรณ์อิเล็กทรอนิกส์ต่าง ๆ จากอุปกรณ์สื่อสารถึงระบบทหาร เงินถูกใช้อย่างต่อเนื่องในสายการผลิตต่าง ๆ

ความต้องการอุตสาหกรรมที่ระเบิดขึ้นนี้สัมพันธ์กับโครงสร้างเศรษฐกิจโลกที่กำลังเปลี่ยนแปลง นโยบาย “เปลี่ยนผ่านสู่สีเขียว” ของแต่ละประเทศต้องใช้โซลาร์เซลล์จำนวนมาก และแผงโซลาร์แต่ละแผงต้องใช้เงินเป็นตัวนำไฟฟ้า การแพร่หลายของรถยนต์ไฟฟ้าส่งผลให้ความต้องการแบตเตอรี่และระบบอิเล็กทรอนิกส์เพิ่มขึ้น ซึ่งทั้งหมดล้วนต้องใช้เงิน การสร้างโครงข่าย 5G ก็ใช้เงินจำนวนมากเช่นกัน ทั้งหมดนี้ไม่ใช่ความต้องการเพื่อเก็งกำไร แต่เป็นการบริโภคจริงของเศรษฐกิจ

ความต้องการสูงขึ้น แต่ฝั่งอุปทานไม่ได้เพิ่มขึ้นเท่าตัว เหมืองส่วนใหญ่ยังคงขุดในจังหวะเดิม การขุดเงินต้องใช้เวลานาน ลงทุนสูง ไม่สามารถเพิ่มกำลังผลิตได้อย่างรวดเร็ว ที่สำคัญคือ เงินจำนวนมากถูกขุดเป็นผลพลอยได้จากเหมืองทองแดง ตะกั่ว สังกะสี ฯลฯ ปริมาณจึงขึ้นอยู่กับการขุดโลหะหลักเหล่านั้น ความแข็งแรงของอุปทานจึงทำให้เงินขาดแคลนได้ง่ายเมื่อต้องการเพิ่มขึ้นอย่างรวดเร็ว

ผลก็คือ เงินที่เคยถูกล้อเล่นว่าเป็น “ทองของคนจน” ได้กลายเป็นตัวต่อที่ขาดไม่ได้ในระบบอุตสาหกรรมยุคใหม่ ในขณะที่ความคาดหวังเงินเฟ้อยังไม่หมดไป อัตราดอกเบี้ยเริ่มผ่อนคลาย ประเทศต่าง ๆ กลับมาเน้นสร้างโครงสร้างพื้นฐานและ “เปลี่ยนผ่านสีเขียว” ตลาดจึงตั้งคำถามที่เป็นจริงมากขึ้น: จะถือโค้ดที่เล่าเรื่องใหม่ทุกวันบนบล็อกเชน หรือจะถือโลหะที่โรงงานขนออกไปทุกวันและไม่มีวันกลับมา?

ครั้งนี้ เงินทุนเลือกข้างด้วยการลงมือจริง และยืนอยู่ฝั่งเงิน เหตุผลเบื้องหลังการเลือกนี้เรียบง่าย: ในภาวะที่ความไม่แน่นอนเพิ่มขึ้น นักลงทุนย่อมเชื่อมั่นในสินทรัพย์ที่มีความต้องการจริงรองรับมากกว่า การบริโภคเงินในอุตสาหกรรมคือของจริง ทุกแผงโซลาร์เซลล์ ทุกคันรถไฟฟ้า ล้วนใช้เงิน ในทางกลับกัน “ความขาดแคลนดิจิทัล” ของบิตคอยน์ แม้จะถูกต้องในเชิงเทคนิค แต่ขาดหลักทรัพย์ค้ำประกันในโลกจริง

อุตสาหกรรมหลักที่เป็นหัวใจของความต้องการเงิน

อุตสาหกรรมโซลาร์เซลล์: วัสดุนำไฟฟ้าในแผงโซลาร์ ความต้องการหลักของการเปลี่ยนผ่านสู่พลังงานสีเขียว

รถยนต์ไฟฟ้า: ระบบแบตเตอรี่และอุปกรณ์อิเล็กทรอนิกส์ การแพร่หลายของยานยนต์พลังงานใหม่ผลักดันการบริโภค

5G: สถานีฐานและอุปกรณ์ ความต้องการหลักของการสร้างโครงสร้างพื้นฐานดิจิทัล

ระบบทหาร: ขีปนาวุธ เรดาร์ และอุปกรณ์สงครามอิเล็กทรอนิกส์ งบประมาณกลาโหมที่เพิ่มขึ้นกระตุ้นความต้องการ

ลักษณะร่วมของความต้องการเหล่านี้คือ ทดแทนได้ยากและเติบโตต่อเนื่อง แม้นักวิทยาศาสตร์จะพยายามค้นหาวัสดุทดแทนเงิน แต่จนถึงปัจจุบันยังไม่มีทางเลือกที่เทียบเท่าทั้งด้านประสิทธิภาพและต้นทุน การล็อกเทคโนโลยีแบบนี้ทำให้ความต้องการเงินในอุตสาหกรรมมีความแข็งแกร่งสูงมาก

ป้าย “ทองคำดิจิทัล” กำลังจางลง

นี่ไม่ใช่การตัดสินประหารบิตคอยน์ บิตคอยน์ยังคงเป็นการทดลองทางเทคโนโลยีที่สำคัญ และเป็นสินทรัพย์ที่มีจินตนาการสูง แต่จากพฤติกรรมการซื้อขาย มันยิ่งเหมือนหุ้นเทคโนโลยีเติบโตสูงที่มีเลเวอเรจ: เวลาขึ้น ขึ้นแรงกว่า; เวลาลง ก็ดิ่งสุดแรง ในยามเกิดวิกฤตจริง มันมักจะถูกขายทิ้งพร้อมกับสินทรัพย์เสี่ยง ไม่ค่อยได้เป็น “หินถ่วงน้ำหนัก” แบบทองหรือเงิน

เสน่ห์ของบิตคอยน์คือ “ทองคำดิจิทัล” แต่เมื่อมันวิ่งแพ้เงินตลอดรอบวัฏจักรนี้ ป้ายนี้ก็ต้องมีเครื่องหมายคำถาม: ถ้าสินทรัพย์หนึ่งไม่สามารถแซงสินทรัพย์หลบภัยดั้งเดิมในช่วงเวลาสำคัญ และก็ยังหลุดไม่พ้นจังหวะของสินทรัพย์เสี่ยงในตลาด แล้วมันเป็นอะไรกันแน่?

จะบอกว่ามันเติบโตเป็น “เงินตราใหม่” ที่ปฏิวัติระบบ หลักฐานตอนนี้ยังไม่พอ หากมองว่าเป็นสินทรัพย์เทคโนโลยีเติบโตสูงที่มีความผันผวนมาก น่าจะใกล้ความจริงมากกว่า การปรับสถานะนี้ส่งผลต่อกลยุทธ์การลงทุนอย่างสำคัญ หากมองเป็นสินทรัพย์หลบภัย นักลงทุนจะเข้าซื้อเมื่อเกิดความหวาดกลัวในตลาด แต่ถ้ามองเป็นสินทรัพย์เติบโต ควรจัดสรรเมื่อสภาพคล่องล้นและความเสี่ยงได้รับการยอมรับ พฤติกรรมตลาดตอนนี้ชี้ว่าบิตคอยน์เข้าข่ายแบบหลังมากกว่า

การดิ่งของอัตราส่วนบิตคอยน์ต่อเงินรอบนี้ แท้จริงคือการจัดอันดับ “สินทรัพย์ค้ำประกัน” ใหม่ ในโลกที่มีหนี้สูงและความไม่แน่นอนสูง สินทรัพย์ที่ได้รับความนิยมสูงสุด มักมี 3 คุณสมบัติ: ใช้ค้ำประกันเครดิตได้; มีคุณค่าคงที่ในวิกฤต; มีความต้องการจริงในเศรษฐกิจจริง ทองและเงินมีคุณสมบัตินี้ครบถ้วนในระดับหนึ่ง ส่วนบิตคอยน์ยังอยู่ระหว่างพิสูจน์ตัวเอง

การประเมินมูลค่าสินทรัพย์ค้ำประกันใหม่กับการปรับพอร์ตลงทุน

นี่ไม่ใช่การปฏิเสธอนาคตของบิตคอยน์ แต่เป็นการเตือนนักลงทุนว่า ในยุคที่ชอบ “สินทรัพย์ค้ำประกันโลกจริง” มากกว่า มูลค่าจากเรื่องราวกำลังค่อย ๆ หดตัว ขณะที่มูลค่าจากของจริงกำลังค่อย ๆ ฟื้นขึ้นมา สรุปให้ชัด ๆ เพื่อให้นักลงทุนตัดสินใจอย่างมีสติ

ข้อแรก บิตคอยน์ในระยะสั้นคงยากจะใช้ “สินทรัพย์หลบภัย” มาโน้มน้าวทุกคนได้อีก บทบาทของมันในพอร์ตจึงเหมือนสินทรัพย์เติบโตที่มีความผันผวนสูง มากกว่าจะเป็น “เบาะกันกระแทก” ที่ปลอดภัยที่สุดในพอร์ตครัวเรือน หมายความว่าเวลาจัดสรรพอร์ตให้บิตคอยน์ ควรจัดเป็นสินทรัพย์เสี่ยง ไม่ใช่สินทรัพย์หลบภัย และต้องควบคุมสัดส่วนและความเสี่ยงให้เหมาะสม

ข้อสอง สถานะของเงินกำลังเปลี่ยนไป มันไม่ใช่แค่โลหะมีค่าสำหรับการเก็งกำไร แต่เป็น “เงินแข็ง” ที่ถูกล็อกไว้กับอุตสาหกรรมโซลาร์เซลล์ รถไฟฟ้า ระบบกักเก็บพลังงาน ฯลฯ การเปลี่ยนแปลงนี้ทำให้ตรรกะมูลค่าของเงินเปลี่ยนจากการเก็งกำไรไปสู่ปัจจัยพื้นฐานด้านอุปสงค์อุปทาน เมื่อสินทรัพย์มีการบริโภคจริงในอุตสาหกรรม ราคาพื้นฐานจะมั่นคงมากขึ้น แม้ความต้องการเก็งกำไรหายไป อุตสาหกรรมก็ยังรองรับได้

ข้อสาม ความปลอดภัยที่แท้จริง มักมาจาก “พอร์ตผสม” ไม่ใช่ “สินทรัพย์ไอดอล” ตัวเดียว ไม่ว่าจะทุ่มโลหะมีค่าล้วน หรือทุ่มแต่บิตคอยน์ ก็เหมือนเปลี่ยนการลงทุนเป็นศาสนา คนที่อยู่รอดข้ามวัฏจักรได้ มักเป็นผู้ที่รักษาสมดุลระหว่างสินทรัพย์โลกจริงกับสินทรัพย์ดิจิทัล พอร์ตลงทุนที่เหมาะสมอาจประกอบด้วยบิตคอยน์ (สินทรัพย์เทคโนโลยีเติบโตสูงผันผวน), เงิน (สินทรัพย์จริงที่มีดีมานด์อุตสาหกรรมรองรับ) และทอง (สินทรัพย์หลบภัยดั้งเดิม)

เปรียบเทียบตรรกะมูลค่าหลักของสินทรัพย์แต่ละประเภท

ทองคำ: ทุนสำรองธนาคารกลาง + ฉันทามติหลบภัย = สมอแห่งความเชื่อมั่น

เงิน: ดีมานด์อุตสาหกรรมแข็งแกร่ง + คุณสมบัติเงินตรา = รองรับด้วยของจริง

บิตคอยน์: นวัตกรรมเทคโนโลยี + การเล่าเรื่องเพื่อเก็งกำไร = สินทรัพย์เติบโต

1458 ออนซ์ ดูเหมือนเป็นแค่ตัวเลขเย็นชา แต่มันเหมือนป้ายจราจรที่เตือนนักลงทุนทุกคน: ตลาดไม่ได้กำหนดราคาจากความเชื่อ แต่วัดจากกระแสเงินสด มูลค่าค้ำประกัน และดีมานด์จริง รอบนี้ โลหะมีค่าครองเวทีเดี่ยว ๆ ชั่วคราว ขณะที่บิตคอยน์ยังต้องพิสูจน์ตัวเอง ส่วนตำแหน่ง “ทองคำดิจิทัล” จะกลับมาที่บิตคอยน์อีกไหม ต้องรอดูว่ารอบหน้าที่เกิดพายุใหญ่ มันจะพ่ายแพ้ให้กับโลหะเงินที่ดูไม่สะดุดตาหรือไม่