Emilyvuong

現在、コンテンツはありません

emilyvuong

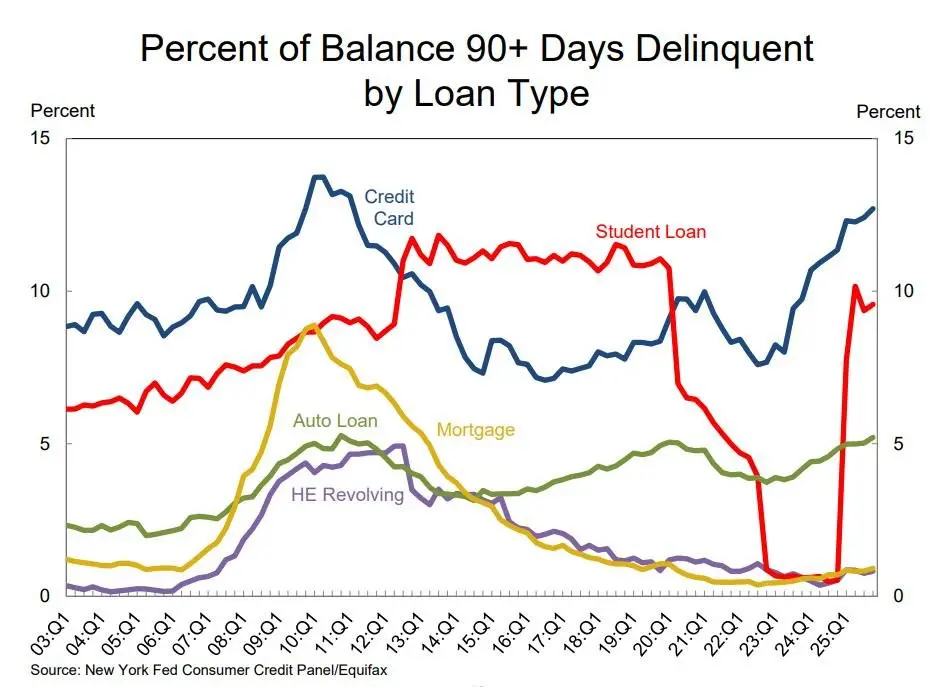

📍アメリカ人の債務不履行リスクが史上最高水準に達している

クレジットカードの延滞率は約12-13%に上昇し、2008年の金融危機後のピークに迫っている。学生ローンは2021–2023年の間にほぼ0%だったが、(学生ローン免除政策)のおかげで、わずか1年余りで約10%に急上昇した。

住宅ローンは依然として約1%で推移しているが、2022年のコロナ後以降で最高水準に達している。金融システムの最大の債務はまだ破綻しておらず、その大部分は借り手が低金利の2-3%にロックインされているためだ。

-> 住宅ローンのおかげで信用システムは支えられ、過去3年間に多くの警告サインがあったにもかかわらず、ドミノ倒しの状態には陥っていない。

原文表示クレジットカードの延滞率は約12-13%に上昇し、2008年の金融危機後のピークに迫っている。学生ローンは2021–2023年の間にほぼ0%だったが、(学生ローン免除政策)のおかげで、わずか1年余りで約10%に急上昇した。

住宅ローンは依然として約1%で推移しているが、2022年のコロナ後以降で最高水準に達している。金融システムの最大の債務はまだ破綻しておらず、その大部分は借り手が低金利の2-3%にロックインされているためだ。

-> 住宅ローンのおかげで信用システムは支えられ、過去3年間に多くの警告サインがあったにもかかわらず、ドミノ倒しの状態には陥っていない。

- 報酬

- いいね

- コメント

- リポスト

- 共有

📍中国は正式に米国を対象とした2つの貿易調査を開始

📌北京は、特にテクノロジー、半導体、物流分野において、米国の措置が世界的なサプライチェーンを混乱させているとみなして、対策を検討しています。同時に、中国は電気自動車、バッテリー、再生可能エネルギーを含むグリーン製品に対する貿易障壁にも焦点を当てています。

📌この動きは、米国が技術規制を強化し、中国製品に対する関税を引き上げる中、貿易摩擦が激化する状況で行われています。習近平は、来月の会談を前にトランプの反応を試そうとしているようです。

原文表示📌北京は、特にテクノロジー、半導体、物流分野において、米国の措置が世界的なサプライチェーンを混乱させているとみなして、対策を検討しています。同時に、中国は電気自動車、バッテリー、再生可能エネルギーを含むグリーン製品に対する貿易障壁にも焦点を当てています。

📌この動きは、米国が技術規制を強化し、中国製品に対する関税を引き上げる中、貿易摩擦が激化する状況で行われています。習近平は、来月の会談を前にトランプの反応を試そうとしているようです。

- 報酬

- いいね

- コメント

- リポスト

- 共有

中国の工業企業は2025年に23.8%の赤字を計上しており、これは2000年以来の最高水準であり、2017年の2倍に達している。一方、利益率はわずか4.5%に低下し、過去10年以上で最低となり、4年連続で低下している。

人民銀行は流動性を供給しなければならず、その結果、多くのゾンビ企業が信用に頼って存続している。中国の企業は過剰供給→低利益→信用需要→再び過剰供給という循環に陥っている。

過剰な生産能力にもかかわらず、需要が増えないため、企業は価格を下げて薄利を受け入れる必要がある。国内競争は価格競争に発展し、皆が下降線をたどるレースとなっている。

原文表示人民銀行は流動性を供給しなければならず、その結果、多くのゾンビ企業が信用に頼って存続している。中国の企業は過剰供給→低利益→信用需要→再び過剰供給という循環に陥っている。

過剰な生産能力にもかかわらず、需要が増えないため、企業は価格を下げて薄利を受け入れる必要がある。国内競争は価格競争に発展し、皆が下降線をたどるレースとなっている。

- 報酬

- 1

- コメント

- リポスト

- 共有

トランプは、交渉のために今後10日間、イランのエネルギー施設への攻撃を停止すると述べた。

原文表示- 報酬

- いいね

- コメント

- リポスト

- 共有

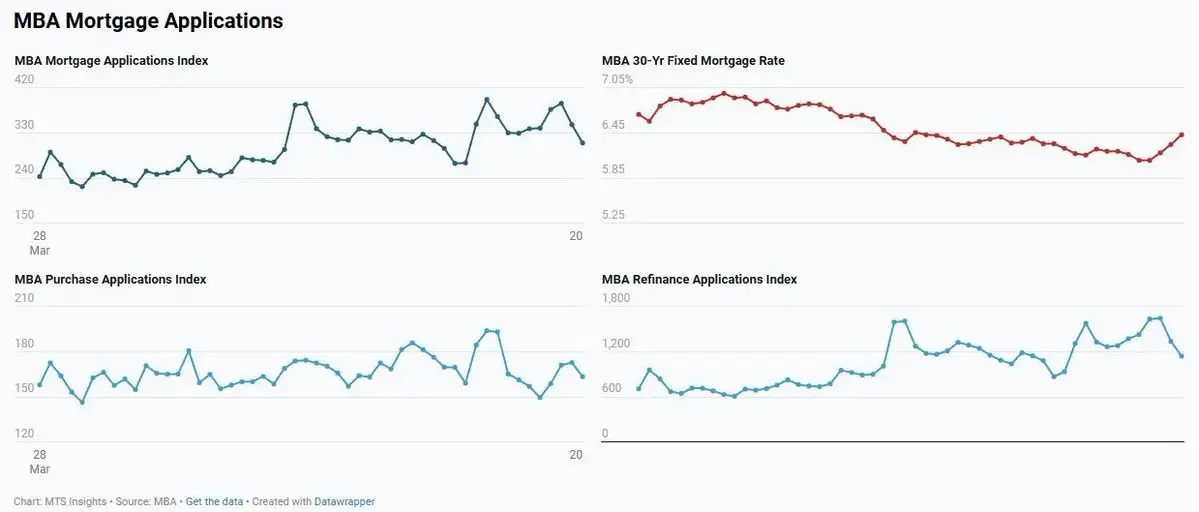

住宅ローン30年金利が6.43%に上昇(、6.30%)から8ヶ月ぶりの高水準に戻った。明らかに住宅購入者への圧力が増しており、毎月数百から数千ドルの支払い増加→多くの人が融資の資格を失う可能性がある。

📌住宅ローン申請件数は前週比-10.5%、明らかに多くの人が新金利での住宅購入能力を満たせなくなっている。

📌リファイナンスは前週比-14.6%→既存の借入者は金利低下による資金解放のメリットがなくなり、再借入の理由がなくなる。アメリカ人の消費は確実に影響を受けるだろう。

📌住宅ローンは常に景気の先行指標である。現時点のデータはそれほど悪くないが、年末にFRBが金利を引き上げる可能性は低いようだ。

原文表示📌住宅ローン申請件数は前週比-10.5%、明らかに多くの人が新金利での住宅購入能力を満たせなくなっている。

📌リファイナンスは前週比-14.6%→既存の借入者は金利低下による資金解放のメリットがなくなり、再借入の理由がなくなる。アメリカ人の消費は確実に影響を受けるだろう。

📌住宅ローンは常に景気の先行指標である。現時点のデータはそれほど悪くないが、年末にFRBが金利を引き上げる可能性は低いようだ。

- 報酬

- 2

- コメント

- リポスト

- 共有

📍アメリカが交渉要求を提示:アメリカ15項目 - イラン5項目

🔸アメリカ側の15項目の要求:

1. 制裁の再発動リスクを自動的に解除する

2. イランの現在の核能力を解除する

3. イランは「決して」核兵器を追求しないことを約束する

4. イラン領土内のあらゆるウラン濃縮活動を防止する

5. 濃縮ウランをIAEAに引き渡す

6. Natanz、Isfahan、Fordowの施設の稼働を停止し破壊する

7. IAEAにすべての情報へのアクセスを許可する

8. イランが「代理人」戦略を放棄する (proxies)

9. 地域内の民兵勢力への資金提供および武器供与を停止する

10. ホルムズ海峡を常に開放され、封鎖されないようにする

11. 弾道ミサイルプログラムに関する決定を延期する

12. 弾道ミサイルは防衛目的のみで使用する

13. イランに対するすべての制裁を解除する

14. Bushehrの民間核プログラム開発を支援する

15. 制裁の再発動リスクを自動的に解除する

🔸イランからの5項目の要求:

1. 「攻撃と暗殺」を完全に終わらせる

2. 戦争の再発を防ぐメカニズムを備える

3. 戦争被害の明確な補償

4. すべての戦線での戦争および関連するあらゆる勢力との戦争を終わらせる

5. ホルムズ海峡でのイランの主権を認める

イラン側からの公式な反応はまだない。アメリカは交渉

原文表示🔸アメリカ側の15項目の要求:

1. 制裁の再発動リスクを自動的に解除する

2. イランの現在の核能力を解除する

3. イランは「決して」核兵器を追求しないことを約束する

4. イラン領土内のあらゆるウラン濃縮活動を防止する

5. 濃縮ウランをIAEAに引き渡す

6. Natanz、Isfahan、Fordowの施設の稼働を停止し破壊する

7. IAEAにすべての情報へのアクセスを許可する

8. イランが「代理人」戦略を放棄する (proxies)

9. 地域内の民兵勢力への資金提供および武器供与を停止する

10. ホルムズ海峡を常に開放され、封鎖されないようにする

11. 弾道ミサイルプログラムに関する決定を延期する

12. 弾道ミサイルは防衛目的のみで使用する

13. イランに対するすべての制裁を解除する

14. Bushehrの民間核プログラム開発を支援する

15. 制裁の再発動リスクを自動的に解除する

🔸イランからの5項目の要求:

1. 「攻撃と暗殺」を完全に終わらせる

2. 戦争の再発を防ぐメカニズムを備える

3. 戦争被害の明確な補償

4. すべての戦線での戦争および関連するあらゆる勢力との戦争を終わらせる

5. ホルムズ海峡でのイランの主権を認める

イラン側からの公式な反応はまだない。アメリカは交渉

- 報酬

- いいね

- コメント

- リポスト

- 共有

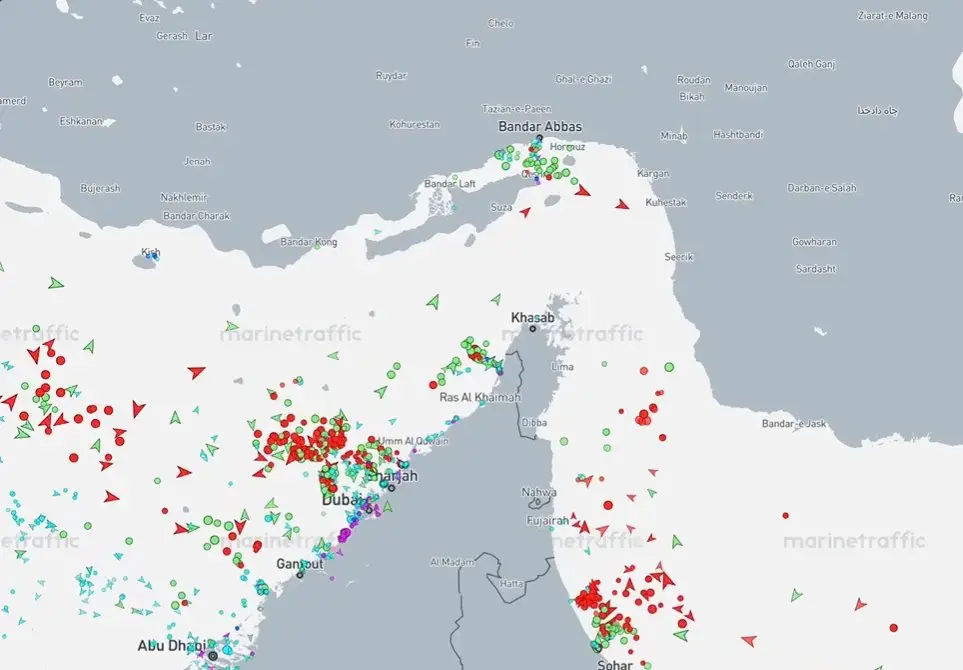

📍 イランはホルムズ海峡を通過するすべての船舶に対して、アメリカ合衆国とイスラエルを除外しています。すべての商業船舶は、アメリカ合衆国とイスラエルを除外して通過することが許可されていますが、通行料が課せられ、1回の航海ごとに最大で数百万人民元に達し、人民元で支払う必要があります。この動きは、イランが世界的な供給ショックを回避するのに役立ち、確かに中国やBRICS諸国の支持を背景にしており、石油の支払いを人民元で行う方向性を持っています。これは暫定的な解決策です。アメリカはこれを長く受け入れないだろうし、トランプが近いうちにTruth Socialでこの件について何か投稿するかもしれません。

原文表示

- 報酬

- 1

- コメント

- リポスト

- 共有

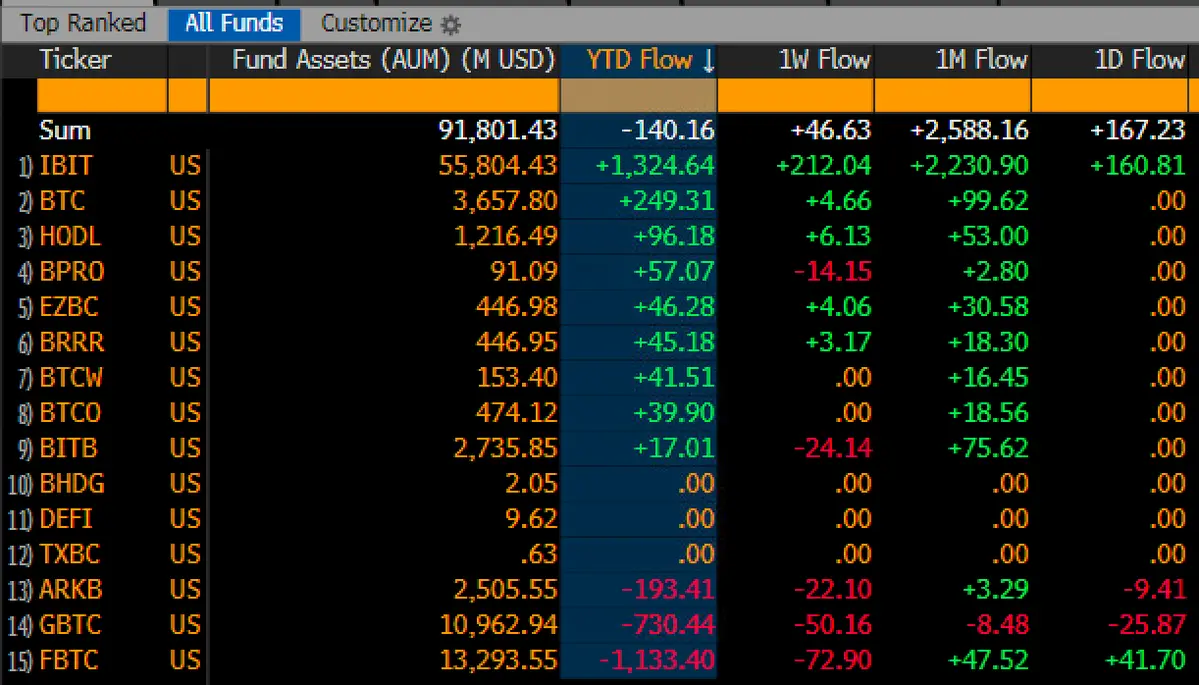

📍Bitcoin ETF は3月に約$2.5B の流入を記録し、今月はほぼ年初来(YTD)のマイナス資本流出を解消している

Bitcoin ETF への資金流入は、価格$BTC がまだ底値からそこまで大きく上昇していないにもかかわらず、かなり良好なペースで戻ってきている。3月の総流入は約$2.5B に達しており、もう1セッション良好なパフォーマンスがあれば、年初来のマイナス資本流出を完全に解消できる可能性がある。

📌 $IBIT ETF の注目すべき点は以下の通り:

- YTD マイナスを大きく上回り、プラス領域に戻った

- 今年最も強い資金流入を持つ ETF の上位約2%にランクイン

- 直近1ヶ月だけで$2.2B 以上の流入を記録

注目すべき点は、すべてこれが BTC が6ヶ月間で約40% 低下し、メディアに忘れ去られた状況の中で起きているということである。ただし、$GBTC と$FBTC は依然として年初来(でそれぞれ約-$730M と-$1.1B)の大きなアウトフローを目撃している点に注意する必要がある。これが市場底であると言うにはまだ時期尚早であるが、買いシグナルが現れている。

Bitcoin ETF への資金流入は、価格$BTC がまだ底値からそこまで大きく上昇していないにもかかわらず、かなり良好なペースで戻ってきている。3月の総流入は約$2.5B に達しており、もう1セッション良好なパフォーマンスがあれば、年初来のマイナス資本流出を完全に解消できる可能性がある。

📌 $IBIT ETF の注目すべき点は以下の通り:

- YTD マイナスを大きく上回り、プラス領域に戻った

- 今年最も強い資金流入を持つ ETF の上位約2%にランクイン

- 直近1ヶ月だけで$2.2B 以上の流入を記録

注目すべき点は、すべてこれが BTC が6ヶ月間で約40% 低下し、メディアに忘れ去られた状況の中で起きているということである。ただし、$GBTC と$FBTC は依然として年初来(でそれぞれ約-$730M と-$1.1B)の大きなアウトフローを目撃している点に注意する必要がある。これが市場底であると言うにはまだ時期尚早であるが、買いシグナルが現れている。

BTC1.66%

- 報酬

- 2

- コメント

- リポスト

- 共有

📍日本はブレント油価格の急騰の中で原油デリバティブ市場への介入を検討中

日本の財務省は、東京の大手銀行の石油取引部門にアプローチし、市場動向に関する意見を収集していると報じられている。この動きは、ブレント油価格が日本のエネルギー輸入コストに大きな圧力をかけている状況下で行われている。

日本はエネルギー輸入に依存する経済であるため、毎回の石油価格上昇はインフレとドル円相場に直接影響を与える。財務省が積極的に銀行と協力する動きは圧力が高まっていることを示しているが、具体的な介入手段はまだ確認されていない。

原文表示日本の財務省は、東京の大手銀行の石油取引部門にアプローチし、市場動向に関する意見を収集していると報じられている。この動きは、ブレント油価格が日本のエネルギー輸入コストに大きな圧力をかけている状況下で行われている。

日本はエネルギー輸入に依存する経済であるため、毎回の石油価格上昇はインフレとドル円相場に直接影響を与える。財務省が積極的に銀行と協力する動きは圧力が高まっていることを示しているが、具体的な介入手段はまだ確認されていない。

- 報酬

- いいね

- コメント

- リポスト

- 共有

SBVは為替レートを維持するため、先物売却を継続している。今回がいくら売却するか不明。Q1の終了はまだ。

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

📍米国の大規模製油所が爆発 -> ガソリン・軽油供給がさらに逼迫

📌 テキサス州ポート・アーサーのValero製油所で大規模爆発が発生。処理能力は約435,000バレル/日 - 米国最大級の製油所グループに属する。

📌 事故はディーゼル油処理エリアに関連し、確実に市場外のガソリンおよびディーゼル供給に直接的な影響を与える

この事故により、原油価格が低下しても、ガソリンおよびディーゼル価格は原油価格よりも急速に上昇する可能性が高い。

原文表示📌 テキサス州ポート・アーサーのValero製油所で大規模爆発が発生。処理能力は約435,000バレル/日 - 米国最大級の製油所グループに属する。

📌 事故はディーゼル油処理エリアに関連し、確実に市場外のガソリンおよびディーゼル供給に直接的な影響を与える

この事故により、原油価格が低下しても、ガソリンおよびディーゼル価格は原油価格よりも急速に上昇する可能性が高い。

- 報酬

- 1

- コメント

- リポスト

- 共有

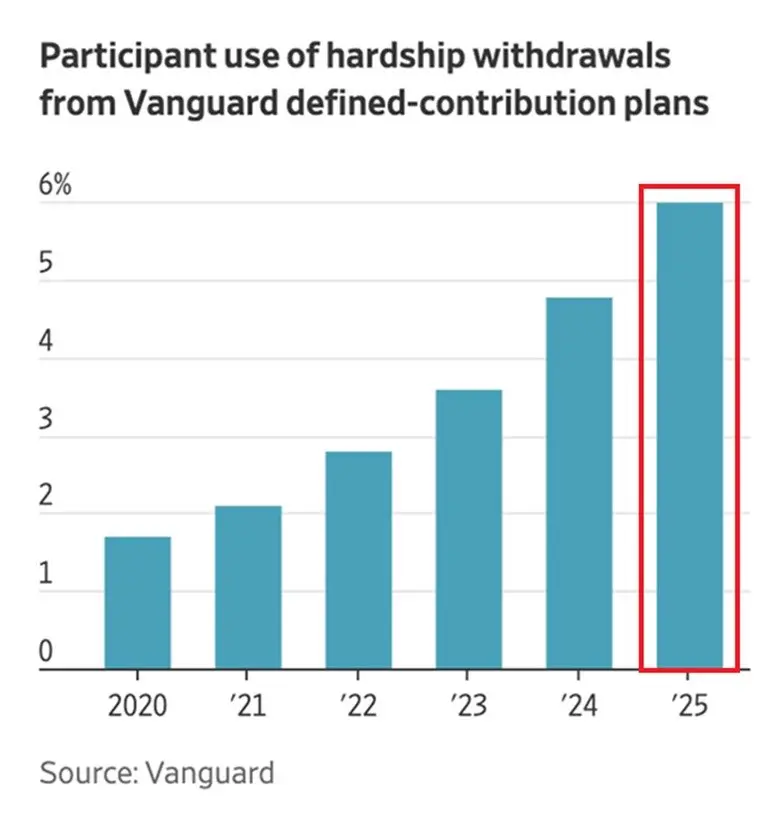

📍アメリカの401(k)退職基金からの緊急引き出し率が6%に上昇—過去最高を記録

📌401(k)は老後貯蓄基金であり、通常は早期引き出しは罰金と税金が課せられるため、誰もが引き出すわけではありません。引き出し率が6%に上昇したことは、ますます多くのアメリカ人が将来のために取り置いた資金を現在の生活費として使用しなければならないことを示しています。

📌原因は高金利、生活費の上昇、そして増加する債務圧力から生じています。これは家計の財政が逼迫しており、今後の消費力が弱まるリスクがあることを示す信号です

原文表示📌401(k)は老後貯蓄基金であり、通常は早期引き出しは罰金と税金が課せられるため、誰もが引き出すわけではありません。引き出し率が6%に上昇したことは、ますます多くのアメリカ人が将来のために取り置いた資金を現在の生活費として使用しなければならないことを示しています。

📌原因は高金利、生活費の上昇、そして増加する債務圧力から生じています。これは家計の財政が逼迫しており、今後の消費力が弱まるリスクがあることを示す信号です

- 報酬

- いいね

- コメント

- リポスト

- 共有

📍 米国株式市場はイラン情勢の緊迫化以来、約5%調整しており、現在取引15日目を迎えています。

📌 過去30件以上の地政学的ショックを振り返ると、S&P 500はこの水準近辺で底値を形成することが多く、現在の値動きとの興味深い一致が見られます。

📌 その後、市場は通常約40営業日かけて回復し、資金流入と心理の安定に伴い、危機前の水準へ徐々に戻ります。石油、インフレーション、政策に至るまでのマクロ変数は歴史的に変化するでしょうか?

原文表示📌 過去30件以上の地政学的ショックを振り返ると、S&P 500はこの水準近辺で底値を形成することが多く、現在の値動きとの興味深い一致が見られます。

📌 その後、市場は通常約40営業日かけて回復し、資金流入と心理の安定に伴い、危機前の水準へ徐々に戻ります。石油、インフレーション、政策に至るまでのマクロ変数は歴史的に変化するでしょうか?

- 報酬

- 2

- コメント

- リポスト

- 共有

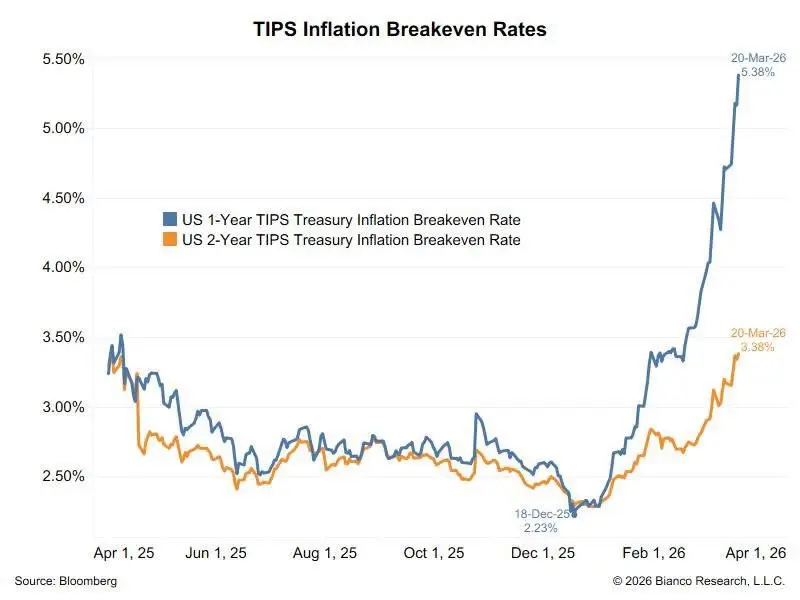

🚨 TIPS (米国インフレ連動債)は、今後1年間のインフレ期待が5%を超え、2年間で3%を超えたことを示しています。

このシナリオが発生した場合、FRBは金利を引き下げるだけでなく、金利引き上げに戻る必要さえあるかもしれません。

原文表示このシナリオが発生した場合、FRBは金利を引き下げるだけでなく、金利引き上げに戻る必要さえあるかもしれません。

- 報酬

- 1

- コメント

- リポスト

- 共有

- 報酬

- 2

- コメント

- リポスト

- 共有

🇺🇸 トランプ氏は、米国が「主要な目標がほぼ達成された」ため、イランでの軍事キャンペーンを縮小することを検討していると述べた。

実際には、空爆の回数は減少しておらず、米国および同盟国の軍隊は中東で継続的に増加している。

トランプは最後までやり遂げるのか、それとも (もう一度) TACO を行うのか?

原文表示実際には、空爆の回数は減少しておらず、米国および同盟国の軍隊は中東で継続的に増加している。

トランプは最後までやり遂げるのか、それとも (もう一度) TACO を行うのか?

- 報酬

- いいね

- コメント

- リポスト

- 共有

🔴 ショートポジションは米国石油ファンドに対して非常に積極的です

IEOショート金利が2.8%に上昇 -> 4年ぶりの高値に近づく (2026年初めと比べて3倍) 価格がまだ+33%で歴史的高値に向かっている間に。

石油は非常に特殊なケースであるため、大口投資家のショート参入が必ずしも確実な勝利とは限りません。COVID期間中に石油先物価格がかつてマイナスになったことを思い出してください。

原文表示IEOショート金利が2.8%に上昇 -> 4年ぶりの高値に近づく (2026年初めと比べて3倍) 価格がまだ+33%で歴史的高値に向かっている間に。

石油は非常に特殊なケースであるため、大口投資家のショート参入が必ずしも確実な勝利とは限りません。COVID期間中に石油先物価格がかつてマイナスになったことを思い出してください。

- 報酬

- いいね

- コメント

- リポスト

- 共有

🔴 アメリカがイラン石油制裁を30日間一時停止

ワシントンはイラン石油に一時的な弁を開いた。

- 30日間の免除許可により、船上にあるイラン原油と石油製品の取引が可能になり、2026年3月20日から4月19日まで適用される。

- 世界市場に約140ミリオンバレルを供給することが目標。

原文表示ワシントンはイラン石油に一時的な弁を開いた。

- 30日間の免除許可により、船上にあるイラン原油と石油製品の取引が可能になり、2026年3月20日から4月19日まで適用される。

- 世界市場に約140ミリオンバレルを供給することが目標。

- 報酬

- いいね

- コメント

- リポスト

- 共有

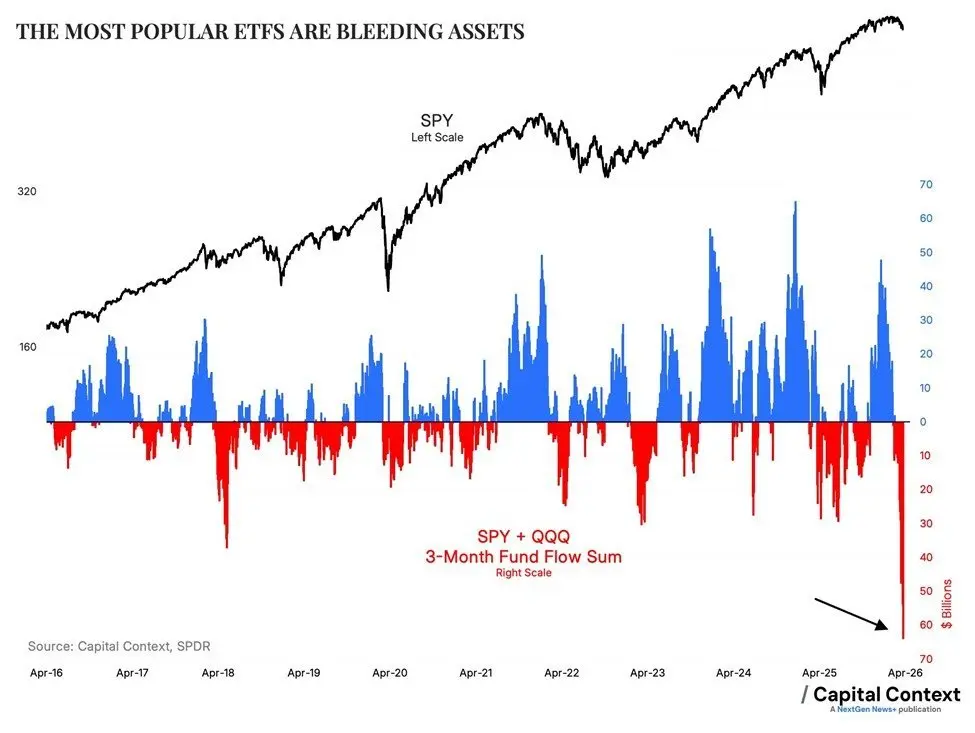

📍SPY & Q は -$64B の流出を3ヶ月間で記録

📌 これは記録された90日間の最大流出です。11月の+$50B 流入から強力な反転を示しています。

AUMに基づくと、3ヶ月の流出は-5%に達し、Q1/2023以降の最高水準です。10年間の流出ピークは2018年4月の-8%です。

📌 このスケールは10年間の(2018)のピーク流出規模にほぼ2倍です。COVID 2020や2025年3月~4月のセルオフでさえ、このような大規模な流出水準を目撃したことがありません。

📌$SPY はS&P 500指数((米国の500大企業))をトラッキングするETFであり、$Q はNasdaq 100に従うETFで、テクノロジーとグロース分野に焦点を当てています。

マネーフローはサイドラインへと後退しており、最近のFOMCにおけるFRBのハト派的姿勢と全資産クラスの同時下落により、間もなくDXYの大きな波動を目撃することになるでしょう。

原文表示📌 これは記録された90日間の最大流出です。11月の+$50B 流入から強力な反転を示しています。

AUMに基づくと、3ヶ月の流出は-5%に達し、Q1/2023以降の最高水準です。10年間の流出ピークは2018年4月の-8%です。

📌 このスケールは10年間の(2018)のピーク流出規模にほぼ2倍です。COVID 2020や2025年3月~4月のセルオフでさえ、このような大規模な流出水準を目撃したことがありません。

📌$SPY はS&P 500指数((米国の500大企業))をトラッキングするETFであり、$Q はNasdaq 100に従うETFで、テクノロジーとグロース分野に焦点を当てています。

マネーフローはサイドラインへと後退しており、最近のFOMCにおけるFRBのハト派的姿勢と全資産クラスの同時下落により、間もなくDXYの大きな波動を目撃することになるでしょう。

- 報酬

- いいね

- コメント

- リポスト

- 共有