ヴィタリックが再び分散検証技術に言及、リドは新たな注目に値する?

原作者:Deep Tide TechFlow

物語が回転するにつれて、市場の焦点は徐々にイーサリアムに戻ります。

そして、ヴィタリックのイーサリアムに関するさまざまな研究には、新しいホットスポットを導く可能性が含まれていることがよくあります。 12月28日、ヴィタリックは、分散化を犠牲にすることなく、イーサリアムネットワーク上の膨大な数の署名負荷を処理する方法を探る研究ブログ記事を公開しました。

(関連記事:Sticking to 8192 signatures per slot post-SSF: how and why)

同時に、ヴィタリックは、DVT(分散型バリデーター技術)を使用して分散型ステーキングプールを構築するという解決策も提案しました。

ご存知のように、イーサリアムのコンセンサスメカニズムは、マージの完了後にステーキングメカニズムを備えたPOSに変わりました。 現在、複数の大手誓約サービスプロバイダーが大きな市場シェアを独占しており、誓約サービスセンターに対する懸念も高まっています。

高性能な負荷、ステーキングの集中化、ヴィタリックは問題を解決したいと考えています… すべては「イーサリアムを最適化する」という古い物語に戻っています。

(DVTに馴染みのない視聴者は、イーサリアムマージ後、DVT分散検証技術が重要になる)をご覧ください。

DVTに関して、市場で最初に思い浮かぶプロジェクトは、現在の流動性ステーキング分野で分散検証技術を使用する唯一のプロジェクトであり、時価総額はわずか約2億ドルSSV —。

しかし、イーサリアムのエコロジーは比較的成熟しているため、技術的な話が再燃した後は、実際には山の投資方向を避け、比較的安定したベータリターンを追いかけるのが良い選択です。

したがって、SSVの単純な論理的なプロジェクトに加えて、リド自体も注目する価値があります。

集中型ステーキングの固定観念を打ち破LDO

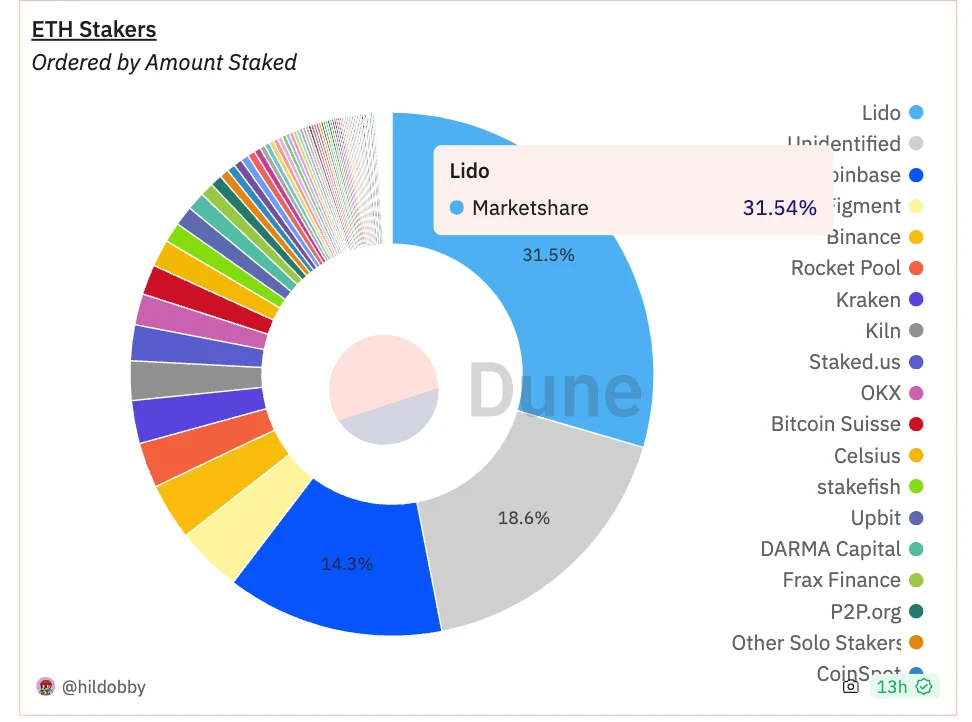

古典的な論理的誤謬:流動性ステーキングトラックで高い市場シェアを持つ人は誰でも中央集権的です。

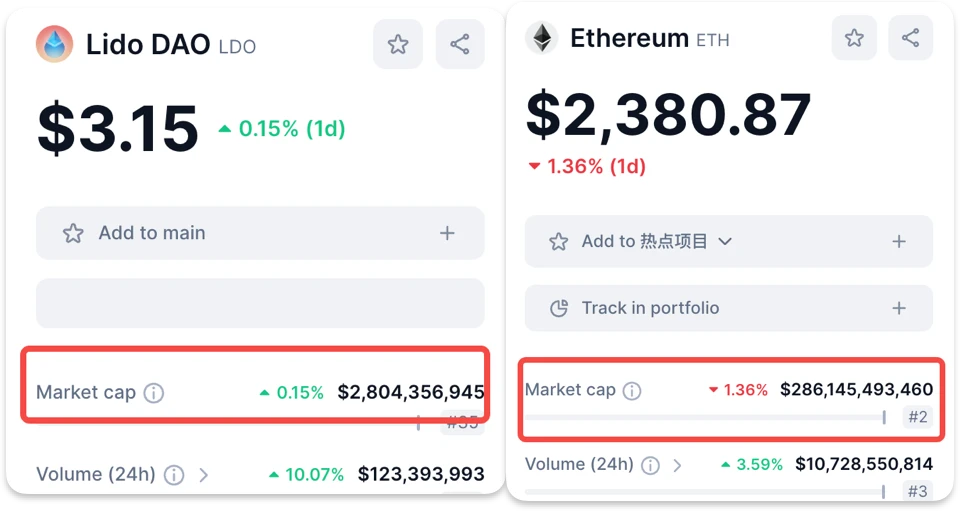

データから判断すると、Lidoは市場シェアの3%を占めており、確かに支配的な地位にあります。 しかし、市場シェアの独占と、質権方式が中央集権的であるかどうかは、実は別物です。

高い市場シェアは、あなたが上司であり、唯一の人かもしれないことを意味するだけですが、上司自身がどのような技術的方法を使用して誓約するかは、実際には、まだ慎重に検討する必要があります。

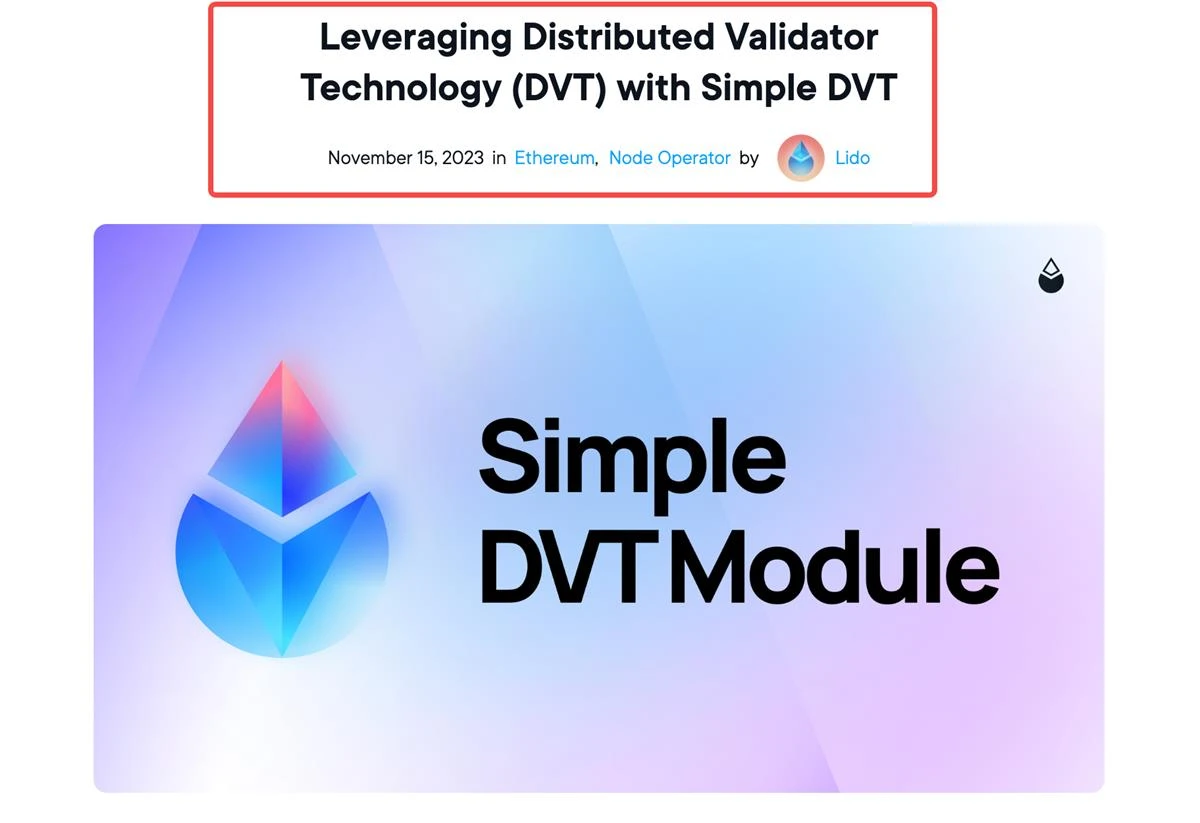

昨年11月、LidoはVitalikが強調したDVTスキームをすでに使用して、いわゆる分散型バリデーターを実装していました。 Lidoはこのソリューションを「シンプルなDVTモジュール」と呼び、ObolNetworkとssv_networkでサポートされています。

ソリューションの技術的な詳細を取り除いたLidoは、複数のノードオペレーターが異なるノードを管理し、バリデータの責任を果たすためのコンセンサスに達することができるようになりました。 同時に、ノードオペレーターの参加機会も広がり、ネットワークの分散化、分散、回復力が向上します。

Simple DVTモジュールでは、個々のステーカー、コミュニティステーカー、既存のノードオペレーター、その他のステーキング組織がLidoのテストネットに参加できるようになり、メインネットではより豊富な種類のバリデーターで更新されます。

テストネットのデータによると、世界中で300人以上の参加者と175人以上の個人およびコミュニティのステーカーがテストネットに参加しており、そのノード分散はますます分散化されています。

その結果、Lidoの技術的な変更により、プロジェクトはVitalikの最近復活したDVTとすでに互換性があるという情報の層が実際に明らかになりました。

マーケットファンドが投機の機会を利用するかどうかは、リドの他のファンダメンタルズデータを分析する必要がある。

データに関する洞察を得て、ベータ版の利益を追求する

Lidoのテクノロジー以外の基礎についてはどうですか?

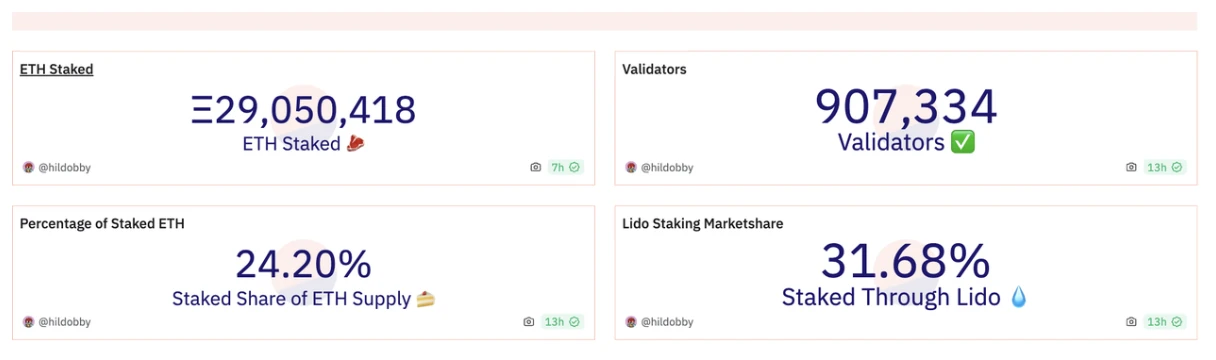

Lidoが流動性ステーキングのリーダーであり、ステーキングシェアの30%近くを占めていることは周知の事実です。 しかし、このような絶対的なデータでは、その可能性や資本投機の余地を見る方法はありません。

しかし、一連の比較を行うと、機会を簡単に確認できます。

- Lidoに賭けられたETHは、現在の市場の総ETHの約8%を占めていますが、対照的に、LDOトークンの時価総額は、時価総額ETHトークンの1%未満です— 時価総額は、流動性ステーキングの貢献度に比べて過小評価されている可能性があります。

より直感的に比較すると、イーサリアムマージのアップグレードにより、ユーザーはステーキングしたETHを引き出すことができ、理論的には各流動性ステーキングプールのETHが削減されます。

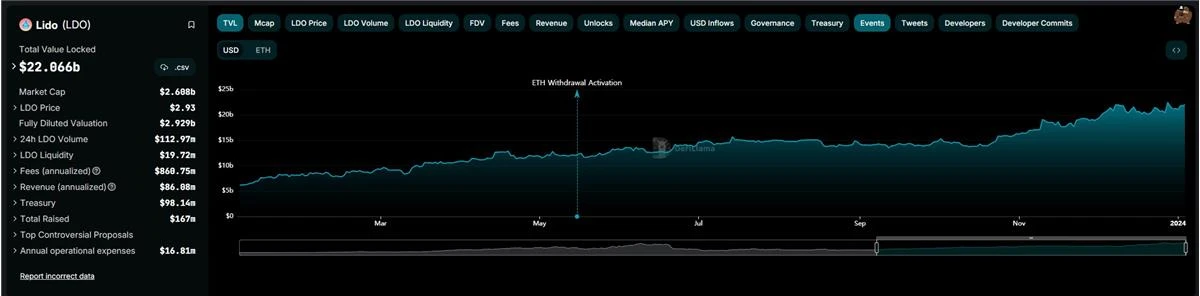

しかし、DefiLlamaのデータによると、LidoのTVLは2023年に下がるどころか上昇することが示されており、Lidoを通じてユーザーがステーキングするETH量が増加したことになります。

同時に、エクストラネットのアナリストやKOLによるテクニカル分析によると、LDOは過去1年半のレジスタンスレベルを突破し、20ヶ月近くの下降トレンドも突破しています。

純粋なテクニカル分析は投資調査の指針にはなりませんが、優れたファンダメンタルズ(DVTの話に戻る)は、テクニカルパターンの変化と相まって、実際に市場ファンドに一定の理由と運用の余地を与えます。

確かに、SSVやObolNetworkなどの時価総額が小さいプロジェクトに賭けると、より高い利回りが得られる可能性がありますが、それはトークン価格の劇的な変化も意味します。

DVT技術の復活、イーサリアムの最適化の物語(並列EVMなど)への市場の注目、そして今年の第1四半期に予定されているカンクンのアップグレードは、実際に資金がイーサリアムのエコシステムに戻るための目に見える出口と機会の窓を提供しました。

時価総額の低いプロジェクトに焦点を当てていますが、ETH関連のトラックと密接に関連しているリーダーを選択することも、ベータリターンを獲得するための比較的安全で確実な選択である可能性があります。

結局のところ、暗号市場では、誰も注意を払っていないときに古いプロジェクトがすぐに回復することが多く、情報過多の中でこの回復を正当化する無数の理由が見られます。

回復する前に比較的安全な決定を下すことは、多くの話題の後にフィッシュテールを食べるよりもはるかに優れています。