M2供給とビットコイン価格の真実が明らかに!インフルエンサーが語らない84日間の遅延トラップ

意見領袖喜歡透過 M2 圖表上升或美元走軟證明比特幣即將飆升,但比特幣價格的驅動因素遠比這複雜得多。今年以來,比特幣價格與 M2 供應相關性為 0.78,與美元指數(DXY)相關性為 -0.58。但使用對數收益率後,比特幣與 M2 當日相關性僅 0.02,與美元指數當日相關性為 0.04。

84 天滯後的流動性神話與現實

(來源:Trading View)

據稱,印鈔(即增加全球 M2 供應)會提前約 12 週引導比特幣價格走勢。其邏輯在於,一旦有更多流動性進入流通,就需要一段時間才能流入比特幣市場。這個說法在 X 平台和 YouTube 上被無數 KOL 反覆傳播,配上精美的疊加圖表,看起來極具說服力。

實際數據顯示,最接近的相關性確實是在 84 天(12 週)內達到的。自 2020 年以來,比特幣價格與 M2 供應(落後 84 天)的走勢圖顯示出明顯的趨勢一致性。然而,這種一致性僅存在於長期趨勢層面,而非日常交易層面。當我們深入檢視每日收益率數據時,這種「神奇的 84 天規律」就崩塌了。

比特幣與 M2 的當日相關性僅為 0.02,與美元指數的當日相關性為 0.04,這些數字接近於零,意味著在任何給定的一天,M2 供應或美元的變動幾乎無法預測比特幣價格的波動。這就是網紅們不會告訴你的真相:那些看起來完美吻合的圖表,描述的是「整體趨勢」而非「每日具體情況」,因為該系列賽事的趨勢是按月計算的。

對每日收益率的滯後檢定顯示兩個時間尺度。為避免虛假擬合,至少需要 120 個重疊觀測值。結果表明,比特幣收益率與大約六週前流動性序列的走勢相關性最高,而與大約一個月前美元指數(DXY)的走勢相關性最低。在這些限制條件下,最佳值是:當 M2 領先 42 天時,相關性為 0.16;當 DXY 領先 33 天時,相關性為 -0.20。

簡單來說,流動性就像緩慢的引力,美元就像油門,只有當它們的脈衝持續數週後,才能產生可衡量的(儘管不大)力量。這意味著你無法用昨天的 M2 數據預測今天的比特幣價格,但你可以用兩個月前的 M2 趨勢來理解當前的價格趨勢。

牛市與熊市的相關性反轉

(來源:Trading View)

比特幣在 2025 年高點附近的市場分化至關重要。在 10 月 6 日高峰之前,比特幣價格與 M2 供應的水平相關性為 0.89,與前移 M2 的水平相關性為 0.87,而與美元指數(DXY)的相關性為 -0.58。這種高相關性正是社群媒體上那些疊加圖表看起來如此準確的原因。

然而,在 11 月 20 日之前的高峰之後,流動性趨勢發生逆轉,M2 兩個序列的相關性約為 -0.49,完全從正相關轉為負相關。而與美元的反向相關性仍接近 -0.60,保持相對穩定。這一模式與交易員在圖表上觀察到的視覺疊加層相吻合:在上漲過程中,84 天遠期 M2 線追蹤價格路徑;在下跌過程中,M2 持續走高,而價格出現背離;美元在兩個階段都持續承壓。

一個 180 天滾動相關性面板揭示了更驚人的事實。該指數在 2024 年 12 月 26 日達到 0.94 的峰值,然後在第一季逐漸走低,接近零,並在 2025 年 9 月 30 日創下 -0.16 的低點。11 月 20 日的讀數為 -0.12。這條弧線與多頭市場行情一致,牛市行情尊重 M2 指標的領先優勢,隨後進入周期後期,美元走強和部位調整導致兩者之間的聯繫收窄。

牛市與熊市的關鍵差異

牛市階段(至 10 月 6 日):比特幣與 M2 相關性 0.89,流動性主導趨勢

熊市階段(10 月 6 日後):比特幣與 M2 相關性 -0.49,關係完全逆轉

滾動相關性峰值:2024 年 12 月 26 日達 0.94

滾動相關性谷底:2025 年 9 月 30 日降至 -0.16

這意味著在牛市中有效的 M2 供應預測模型,在熊市中可能完全失效。那些只展示牛市期間疊加圖表的 KOL,刻意忽略了這種關係的不穩定性。

流動性與美元的雙重時鐘機制

(來源:CryptoSlate)

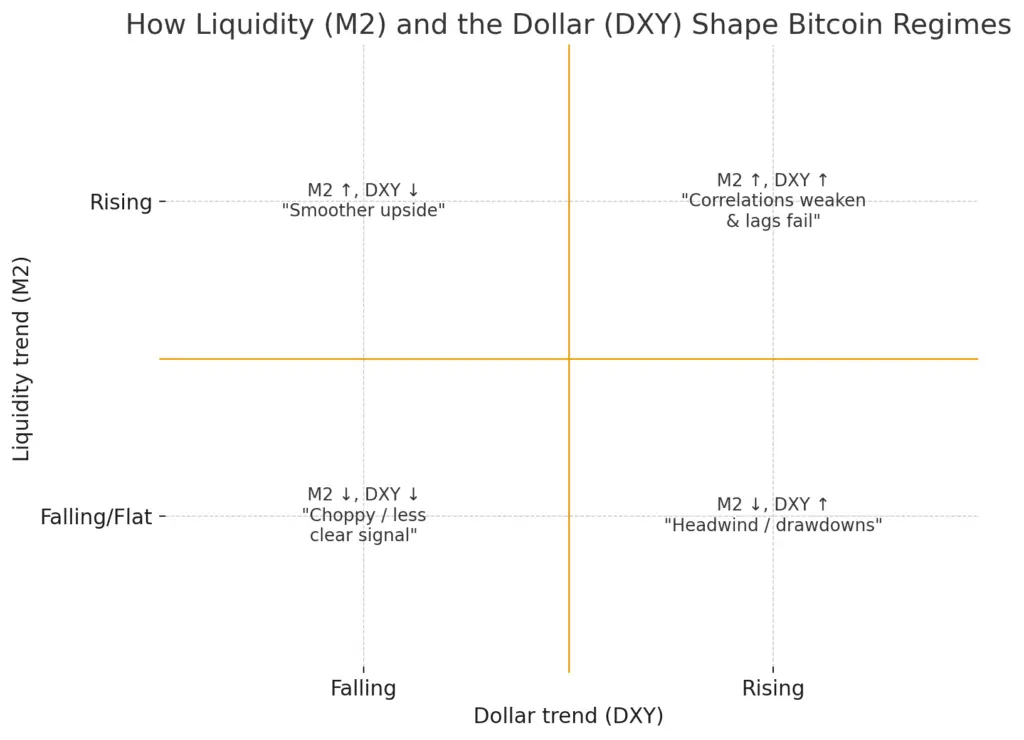

比特幣價格的走勢確實受到流動性和美元這兩個因素的影響。然而,這兩者很少同時出現。M2 供應像慢速引力,在數月時間尺度上推動趨勢;美元像快速油門,在數週時間尺度上加速或抑制波動。

當 M2 和 DXY 對齊時,趨勢強烈,路徑更加平滑。例如,當 M2 增長且美元走弱時,比特幣價格通常會經歷持續數月的上漲行情。當它們發生衝突時,相關性就會崩潰,上一季有效的滯後策略在下一季就會失效。這就是為什麼簡單的「M2 上升→比特幣上漲」公式在某些時期看起來神準,在另一些時期卻完全失效。

數據中的核心數字揭示了真實情況:整個樣本期間(203 天),比特幣與 M2(84 天偏移)的水平相關性為 0.78,與美元指數的相關性為 -0.58。但當我們檢視日收益率時,比特幣與 M2(同一天)的相關性僅為 0.02,與美元指數(同一天)的相關性為 0.04。最佳延遲相關性顯示,M2 領先比特幣 42 天時相關性為 0.16,美元指數領先比特幣 33 天時相關性為 -0.20。

這些數字告訴我們什麼?流動性和美元對比特幣價格確實有影響,但這種影響是條件性的、滯後的,且會隨市場階段變化。單一變數無法「解釋」比特幣價格,那些聲稱找到「比特幣價格公式」的網紅,要麼不懂統計學,要麼故意誤導觀眾。

如何正確解讀 M2 與比特幣的關係

在實際操作中,可以將 M2 供應視為慢速趨勢指南針,將 DXY 視為可以阻礙或加速趨勢走向的守門人。當指南針指向北方且大門敞開時,相關性就會上升。當羅盤指向北方且閘門關閉時,軌道會發生彎曲或停滯。

對於任何熱衷於監測這些趨勢的人來說,兩個基本的檢查就能涵蓋樣本所顯示的大部分內容。首先,監測流動性序列的斜率和美元在滾動一到三個月內的斜率(以收益而不是水平為準),然後要求兩者保持一致,再考慮 M2 指標。其次,讓滯後值在一個範圍內浮動,而不是將其鎖定在一個數字上,因為 2024 年假期期間占主導地位的領先優勢與最適合 2025 年末的領先優勢並不相同。

這兩個步驟都可以使用周收益率的滾動相關性和簡單的滯後搜尋來實現。其核心在於建構框架,而非喊口號。當美元走勢平穩或走弱時,流動性主導著市場轉折和長達數月的趨勢。美元走強時,往往主導短期市場波動。過去一年,這兩個狀態都發生了變化,相關性也隨之變化。

結果表明,比特幣價格並非由單一變數「解釋」而成。流動性增加了緩慢的推動力,這種推動力通常會在美元不上漲時形成持續數月的上漲趨勢。當比特幣自身趨勢強勁時,美元會隨著比特幣的下跌和震盪而加速波動。那些在社群媒體上販賣「M2 上升 84 天後比特幣必漲」的簡化敘事,忽略了這個複雜系統的條件性、時變性和非線性特徵。

関連記事