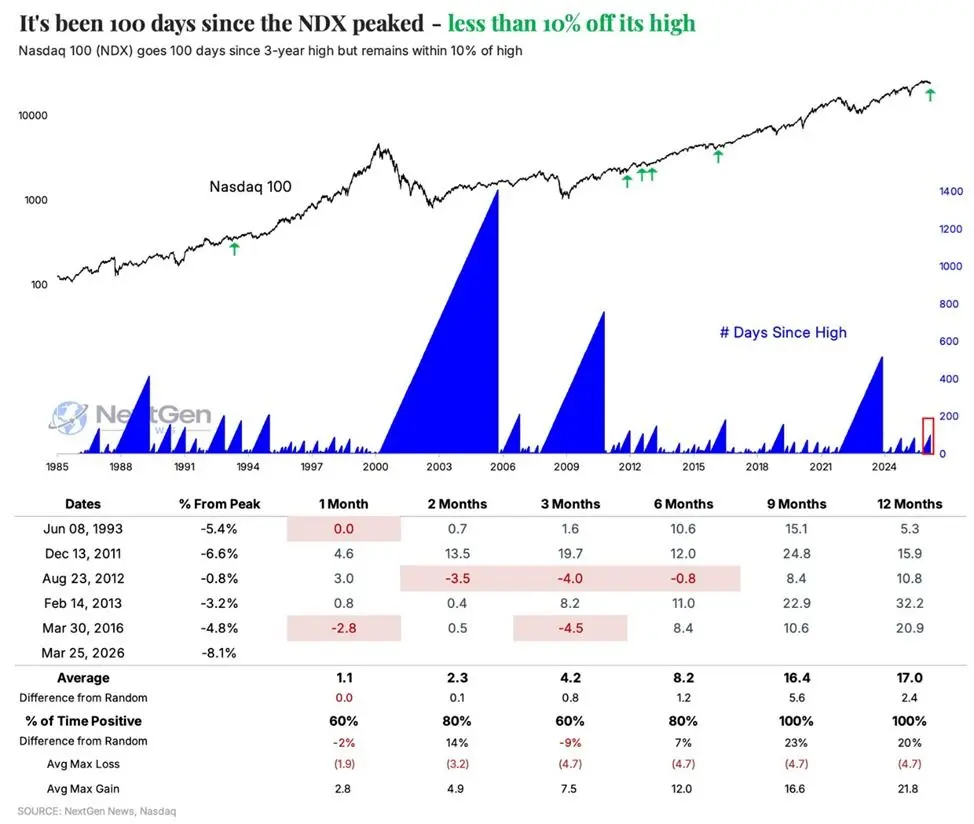

納斯達克 100 指數(NDX)已連續 100 個交易日低於歷史最高點,為 2023 年以來最長的持續修正紀錄,同期年初至今跌幅約 6.6%。根據 Kobeissi Letter 的歷史數據分析,自 1985 年以來,同類形態僅出現過 6 次,一年後指數在所有案例中均錄得正回報,平均漲幅達 17%。

歷史形態分析:1985 年以來僅出現 6 次的統計訊號

(來源:NextGen)

(來源:NextGen)

Kobeissi Letter 指出,納斯達克 100 指數當前的形態——連續逾 100 個交易日低於歷史高點,同時仍維持在高點 10% 修正範圍內——自 1985 年以來僅出現過 6 次,屬於統計上相對罕見的市場結構。

這 6 次歷史案例在三個時間維度上均呈現一致性規律:

1 個月後:80% 的案例回報率持平或為正,平均漲幅約 1.1%

2 個月後:80% 的案例回報率為正,平均漲幅達 2.3%

1 年後:全部 6 次案例均收高,平均漲幅達 17%

其中一年後「勝率 100%」是上述分析中統計意義最為顯著的數據點。然而值得注意的是,樣本數僅為 6 次,統計結論應審慎解讀,歷史規律並不構成對未來表現的保證。

退休基金季末再平衡:138 億美元的結構性買入訊號

高盛預計的 138 億美元買入規模,超越過去三年所有月度購買量的 97%,以及自 2000 年 1 月以來所有月度購買量的 93%。相較之下,自 2000 年以來退休基金的月度操作平均每月凈出售 18 億美元股票,此次預期買入規模的異常程度尤為突出。

這類季末買入屬於被動式資產再平衡操作。分析師指出,由於近期股市下跌使股票部位低於目標配置比例,基金需透過出售債券、增持股票的方式,恢復既定的資產配置結構。這一機制具有時間可預測性,可在短期內形成具體且可量化的股票需求。

富達(Fidelity)全球宏觀主管 Jurrien Timmer 從基本面角度補充指出,佔納斯達克 100 指數市值相當大比例的「七大巨頭」(Magnificent Seven)股票,其估值已在本輪修正中回調至相對合理區間,且仍受益於強勁的盈利成長動能,為指數中期表現提供基本面支撐。

當前市場定位:修正性質與復甦條件的結構性解讀

納斯達克 100 指數目前仍處於歷史高點 10% 的修正範圍之內,尚未進入技術定義的熊市區間(通常以跌幅超過 20% 為判定標準)。100 個交易日的修正持續時長雖創 3 年新高,但指數的相對高位結構仍予以保留。

多重因素正在同步發酵:歷史形態的統計規律、退休基金的強制再平衡買入,以及科技龍頭的基本面支撐。 Kobeissi Letter 總結指出,「歷史經驗表明,科技股即將迎來復甦」,但歷史模式與機構資金流向能否在當前宏觀環境下形成持續上漲動能,仍有待市場驗證。

常見問題

納斯達克 100 指數的「百日修正」形態有多罕見?

根據 Kobeissi Letter 數據,自 1985 年以來,同類形態(連跌逾 100 日且仍在高點 10% 範圍內)僅出現過 6 次,平均約每六至八年發生一次,屬於統計上低頻的市場形態,但樣本數有限,解讀時需保持審慎。

退休基金的季末買入為何具有市場意義?

138 億美元的預期規模超越自 2000 年以來 93% 的月度購買紀錄。由於此類操作屬於目標比例再平衡的被動性買入,具有時間可預測性,可在短期內形成具規模且可量化的股票市場需求,是技術面的結構性支撐因素之一。

「七大巨頭」估值回調是否足以支撐納斯達克 100 復甦?

富達全球宏觀主管 Jurrien Timmer 認為本輪修正已使估值回到合理區間,且七大巨頭的盈利成長仍具韌性。不同分析師採用的估值框架存在差異,建議投資者結合盈利成長率、本益比及宏觀利率環境等多維度指標進行綜合評估。

Disclaimer: The information on this page may come from third parties and does not represent the views or opinions of Gate. The content displayed on this page is for reference only and does not constitute any financial, investment, or legal advice. Gate does not guarantee the accuracy or completeness of the information and shall not be liable for any losses arising from the use of this information. Virtual asset investments carry high risks and are subject to significant price volatility. You may lose all of your invested principal. Please fully understand the relevant risks and make prudent decisions based on your own financial situation and risk tolerance. For details, please refer to

Disclaimer.