Sekilas tentang pasar

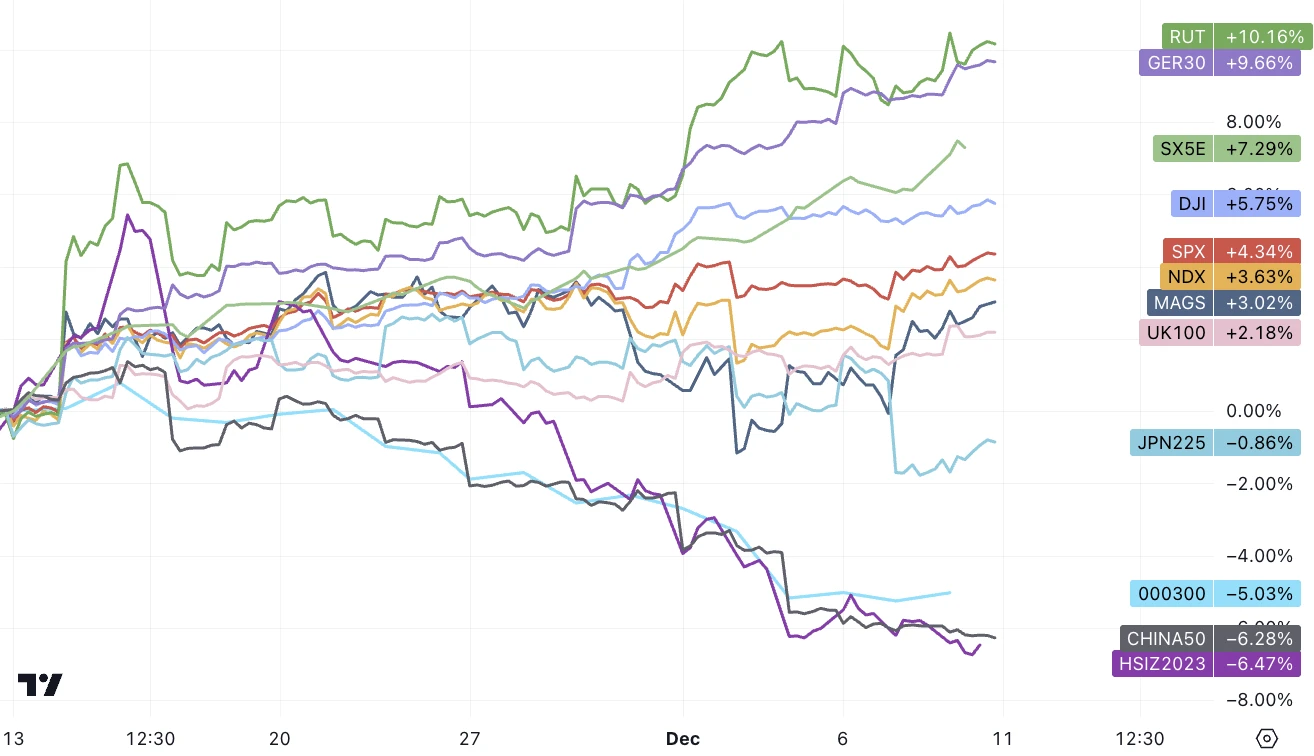

Pekan lalu, saham Eropa dan saham AS berkinerja kuat, dan non-farm payrolls yang lebih besar dari perkiraan hanya sedikit berfluktuasi, dan pada akhirnya, saham AS ditutup naik pada hari yang sama; Pasar saham China dan Jepang tertinggal, terutama karena China telah diturunkan peringkatnya oleh Moody’s, dan saham Jepang telah terapresiasi tajam karena yen; Poros The Fed yang akan datang terhadap stabilitas suku bunga dapat menjadi katalis untuk rotasi pemenang-ke-laggard tahun ini, dengan kenaikan Magnificent 7 membuntuti saham-saham berkapitalisasi kecil sebesar 7% selama tiga minggu terakhir, dan kesenjangan penilaian yang besar menciptakan peluang mengejar ketinggalan untuk pasar yang tertinggal:

Penurunan imbal hasil obligasi telah disertai dengan peningkatan ekspektasi pertumbuhan di pasar aset berisiko, dan ekuitas, termasuk investor kripto, tampaknya tidak menyamakan pelonggaran Fed lebih lanjut dengan meningkatnya peluang resesi, sentimen GOLDILOC baru-baru ini telah merayap masuk, dan imbal hasil riil yang lebih rendah dan harga ekuitas yang lebih kuat dalam pertumbuhan ekonomi biasanya mengarah pada siklus pengembalian ekuitas terkuat.

Tetapi dengan ekonomi yang lebih lemah menuju awal 2024 dan pasar suku bunga yang terlalu mahal, selera risiko kemungkinan akan turun dan kemudian naik. Obligasi, dan alternatifnya, seperti sektor defensif tradisional, akan muncul ketika ekonomi melemah pada awal 2024 dan kemudian muncul kembali ketika pertumbuhan kembali, dengan peluang di saham-saham berkapitalisasi kecil dan pertumbuhan kemungkinan akan muncul kembali di kemudian hari.

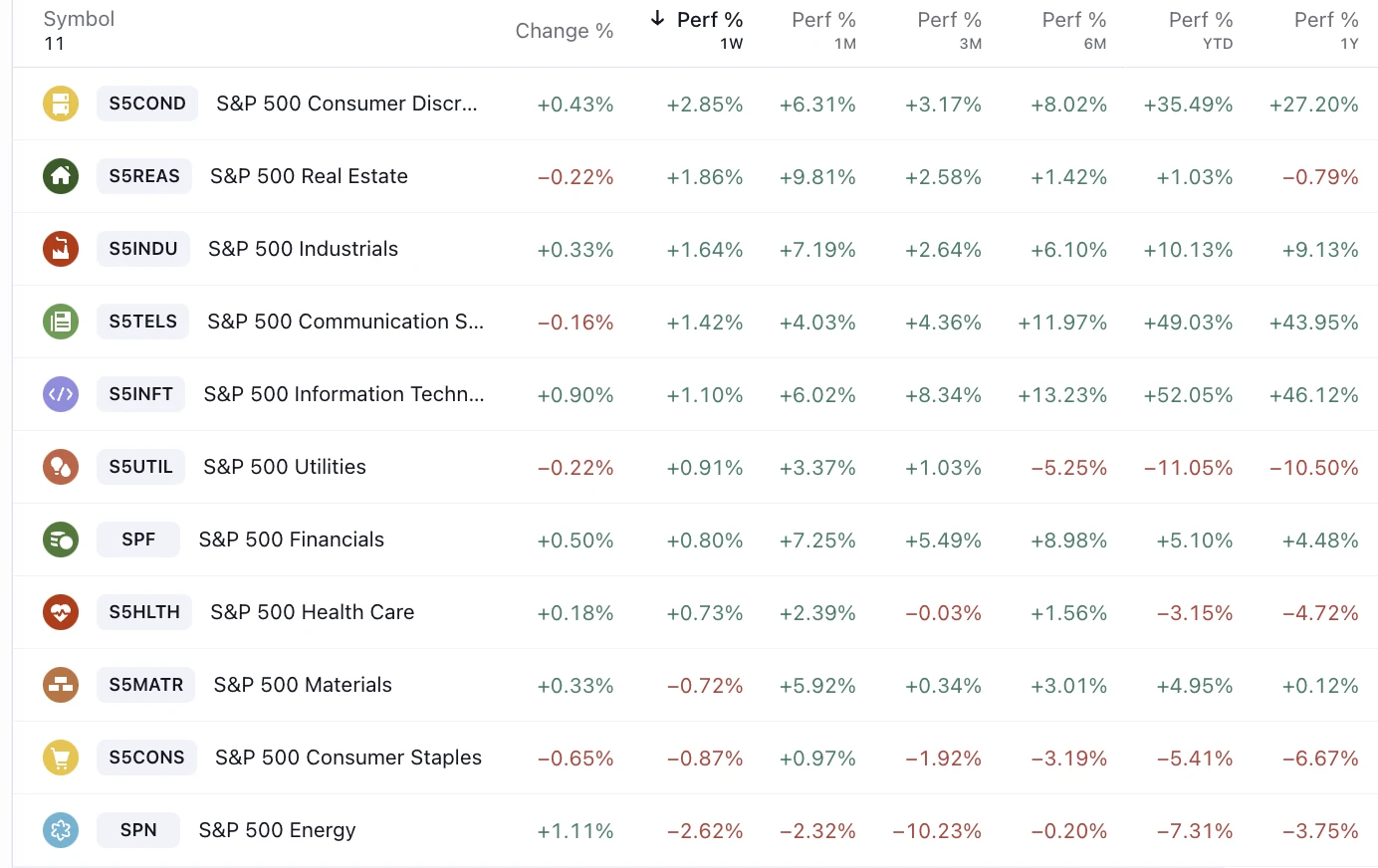

Pemain terbaik minggu lalu terus sangat bergantung pada pinjaman, yang sensitif terhadap suku bunga, dengan konsumsi opsional dan real estat:

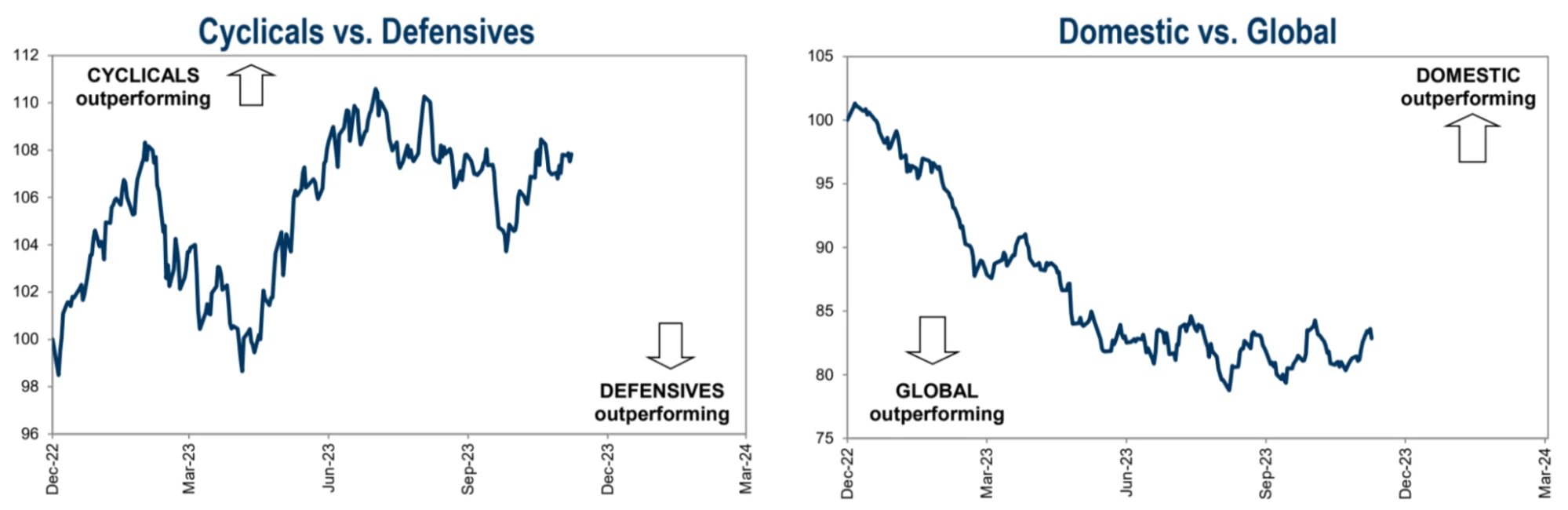

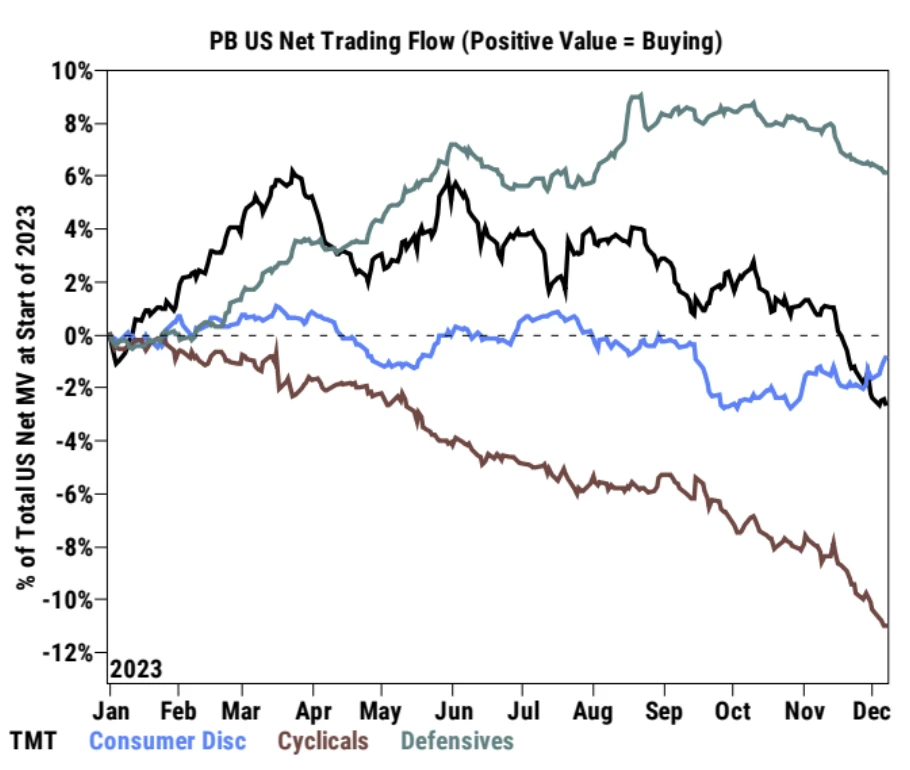

Dalam beberapa pekan terakhir, hubungan antara ekuitas siklikal dan defensif telah menemui jalan buntu, dengan ekuitas AS sedikit mengungguli dunia:

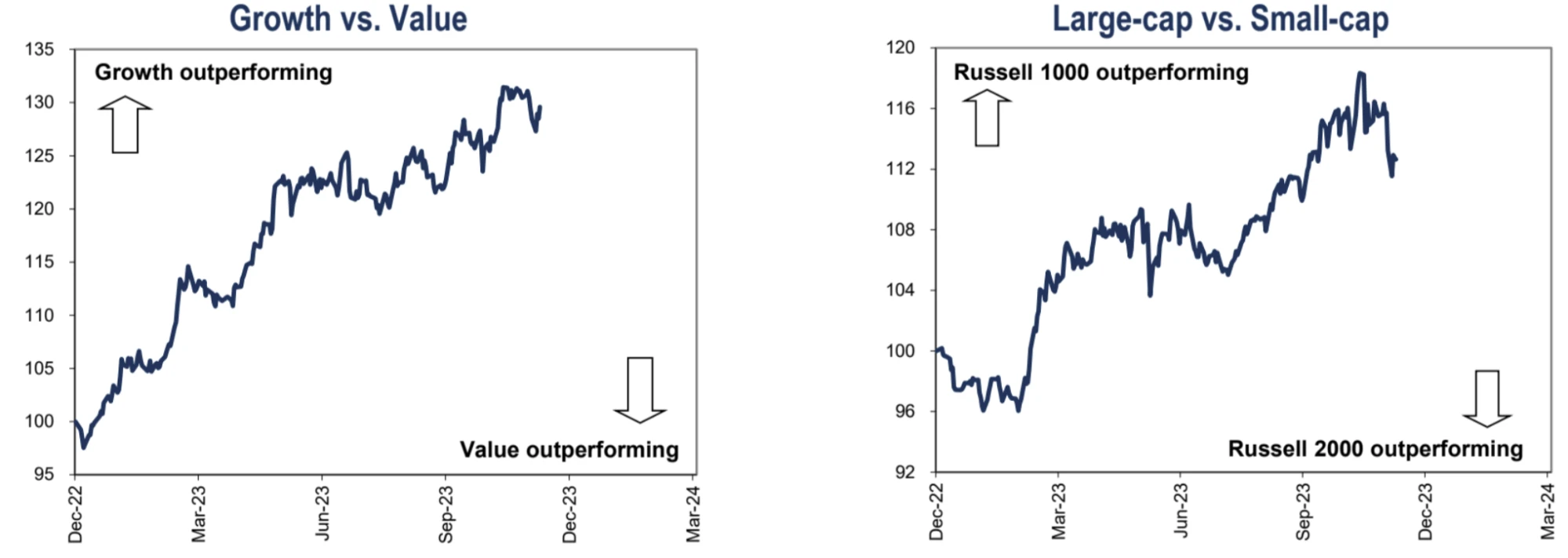

Dalam beberapa minggu terakhir, tren telah berbalik baik dalam pertumbuhan maupun nilai saham. Pertumbuhan saham mulai turun, dan nilai saham mulai rebound. Namun, pembalikan momentum seperti itu tidak sejelas pembalikan tren saham berkapitalisasi besar dan saham berkapitalisasi kecil, dikombinasikan dengan data posisi, kita dapat mengalami bahwa pasar sangat mengambil risiko, menutupi kapitalisasi kecil, dan tidak mau menyerah untuk pertumbuhan tinggi:

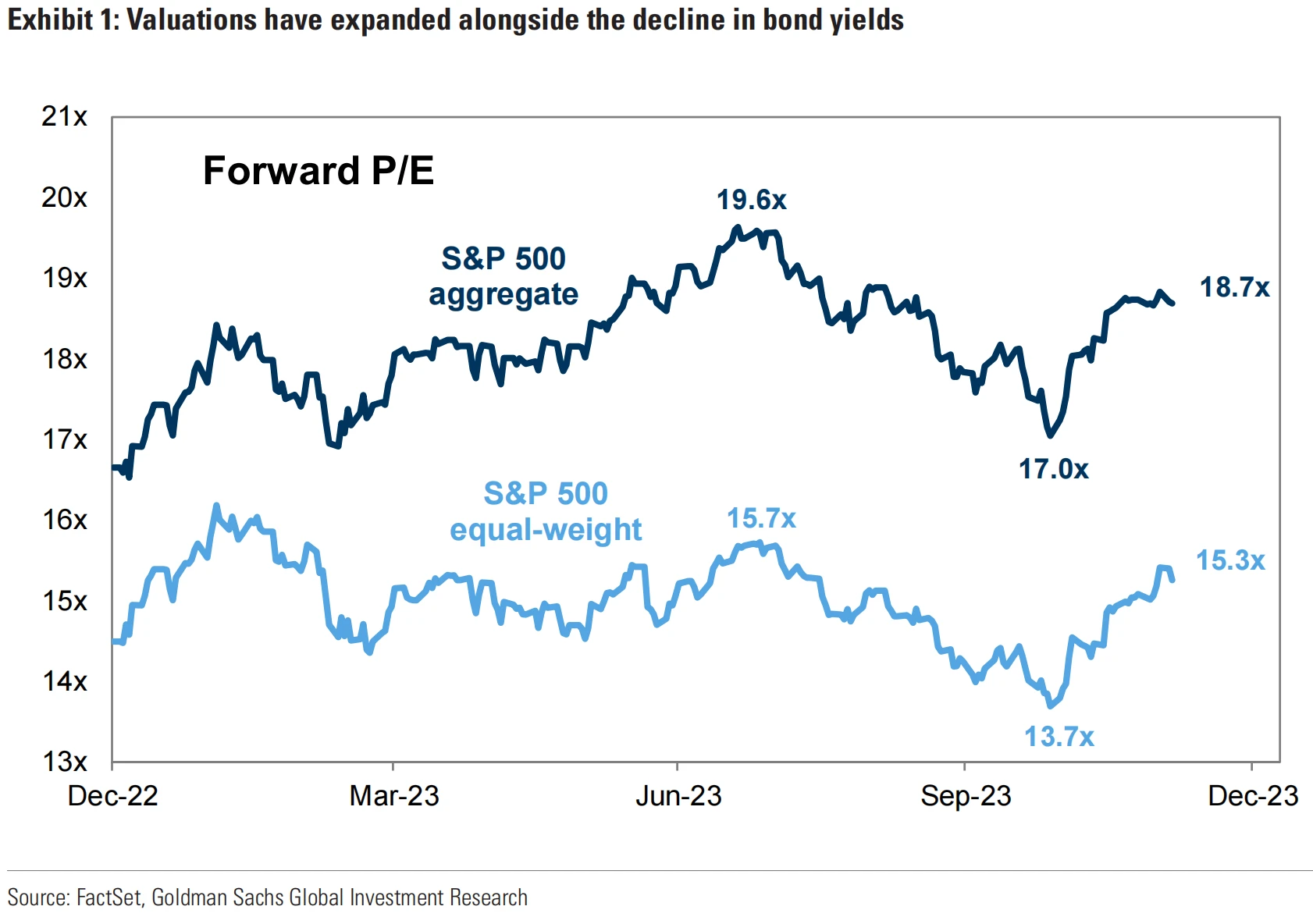

Alasan utama kenaikan 11% S&P 500 di bulan terakhir adalah karena ekspansi valuasi, bukan karena fundamental pendapatan yang membaik. SPX rasio P/E berbobot sama dari 14x menjadi 15x sederhana; Rasio PE standar naik dari 17x menjadi 18,7x, tepat di bawah tertinggi Juli. :

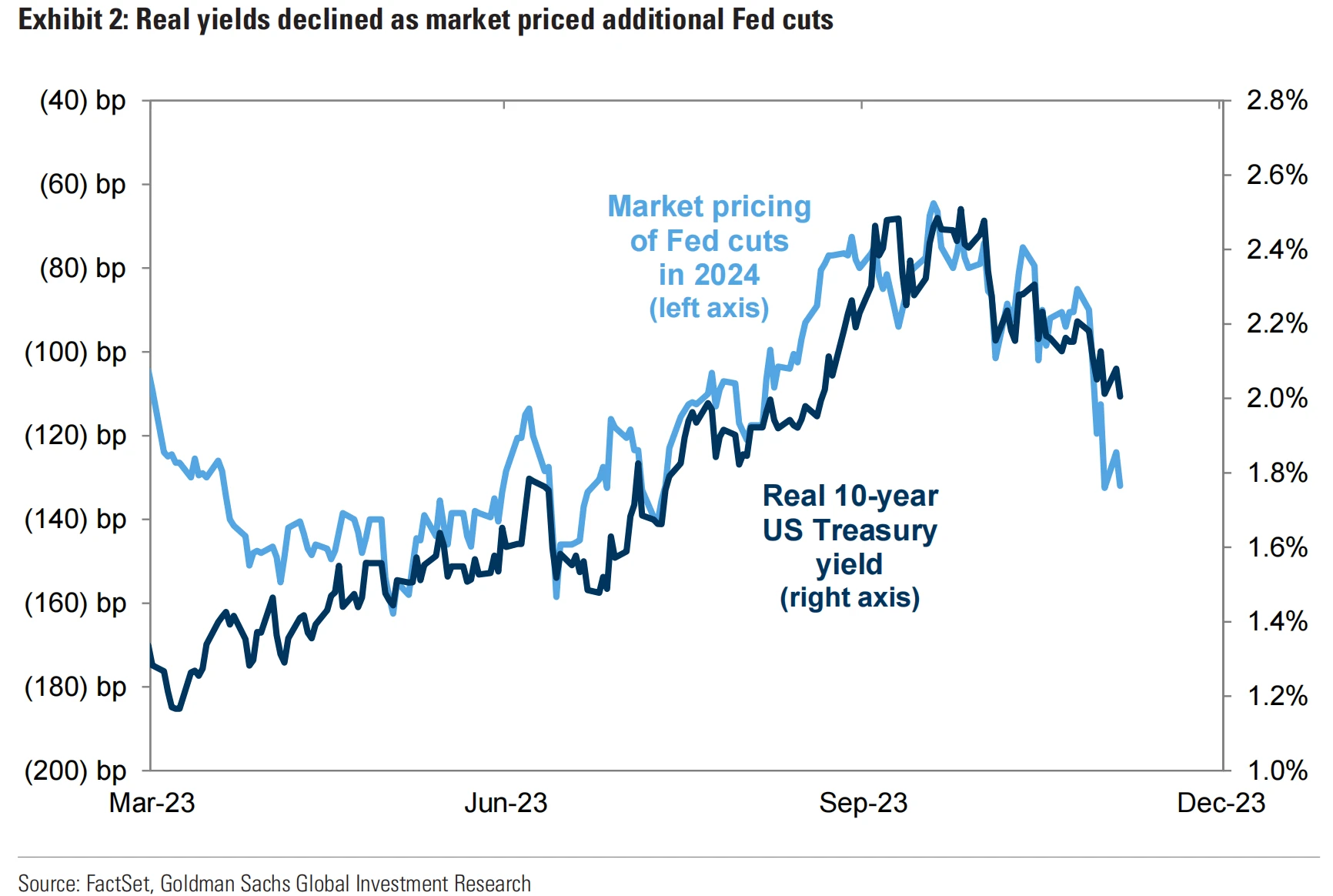

Penurunan imbal hasil riil: Ketika imbal hasil riil (yaitu, suku bunga yang disesuaikan dengan inflasi) turun, biaya dana di pasar menjadi lebih murah, mendorong harga saham:

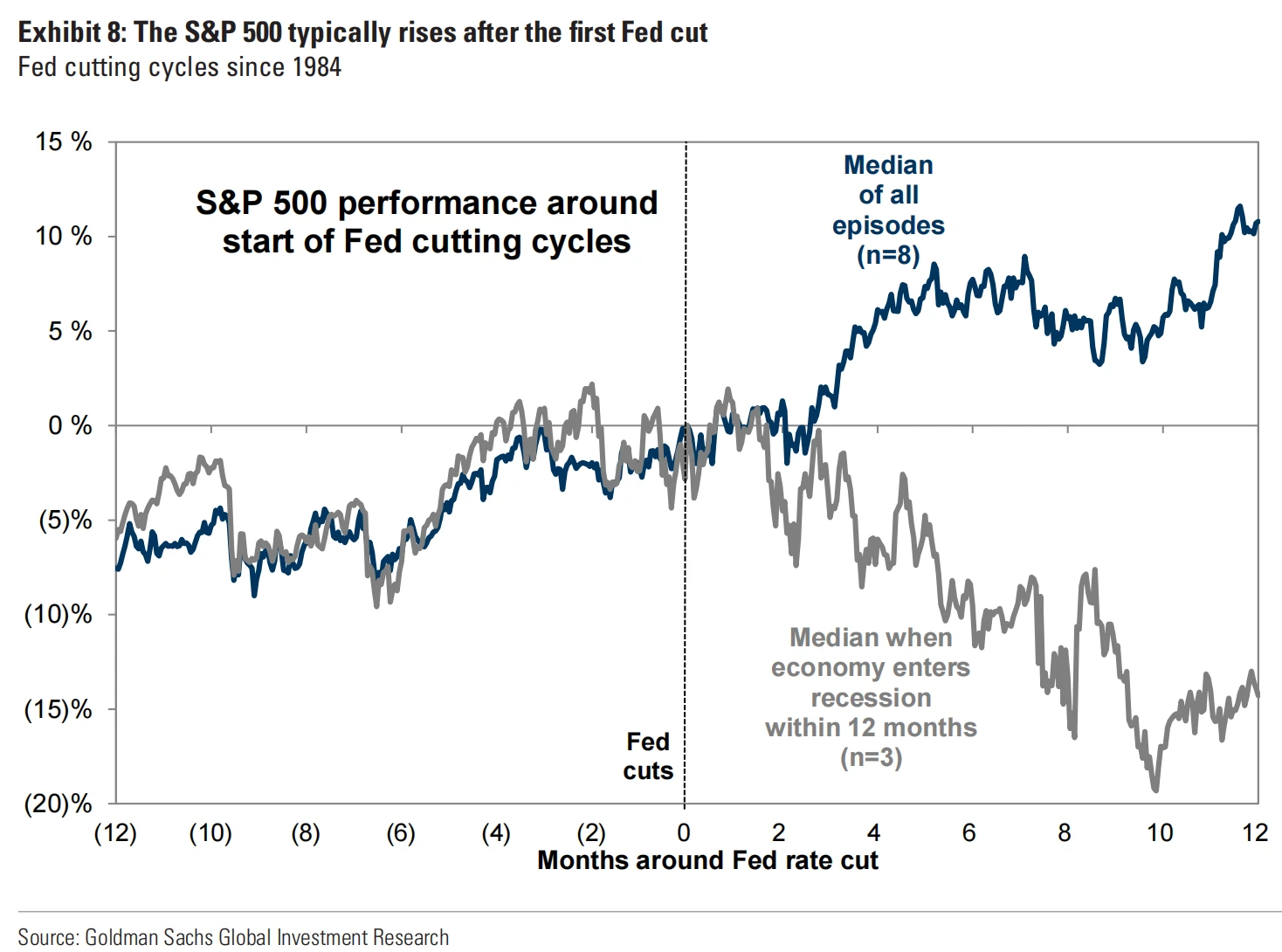

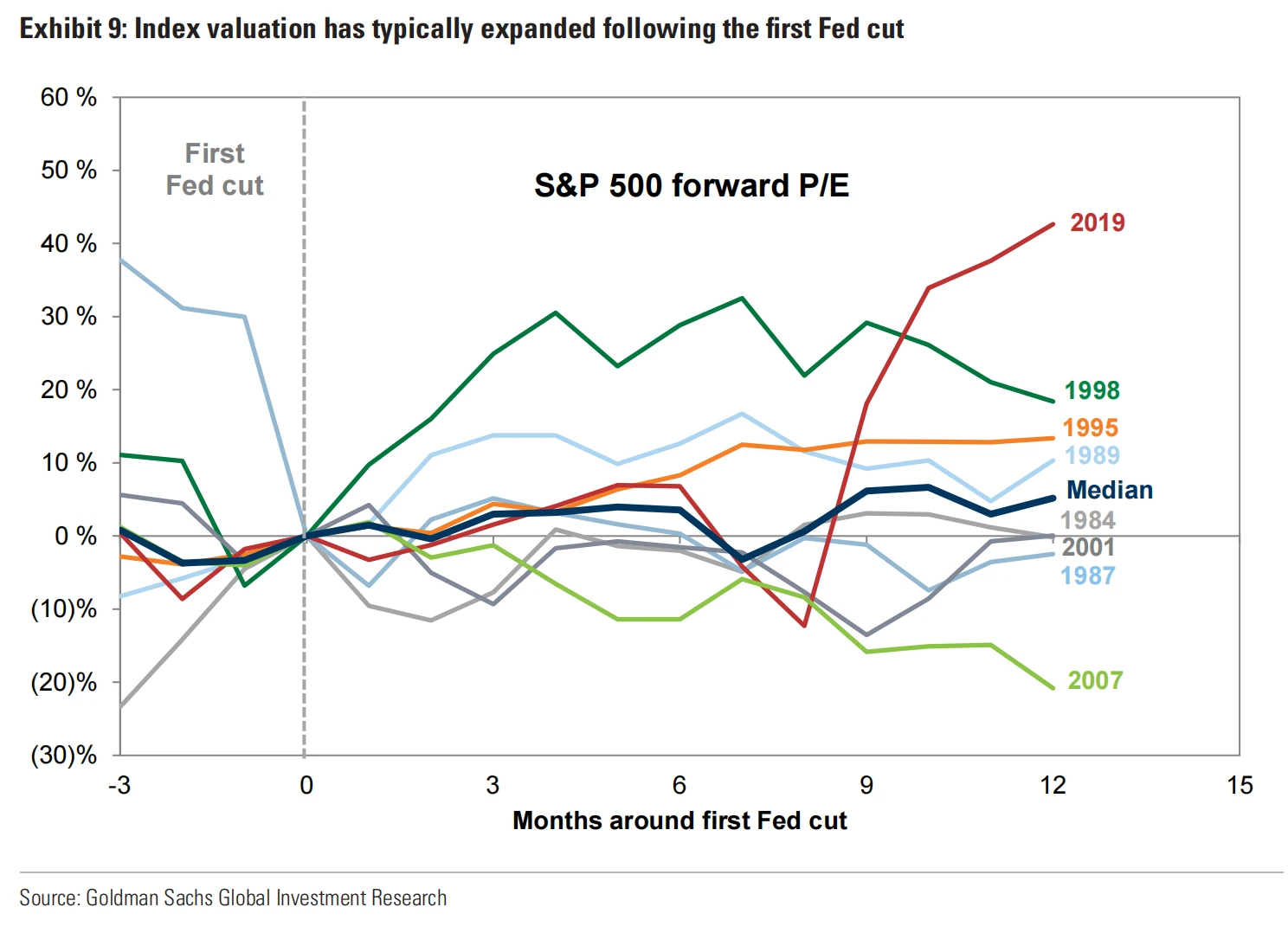

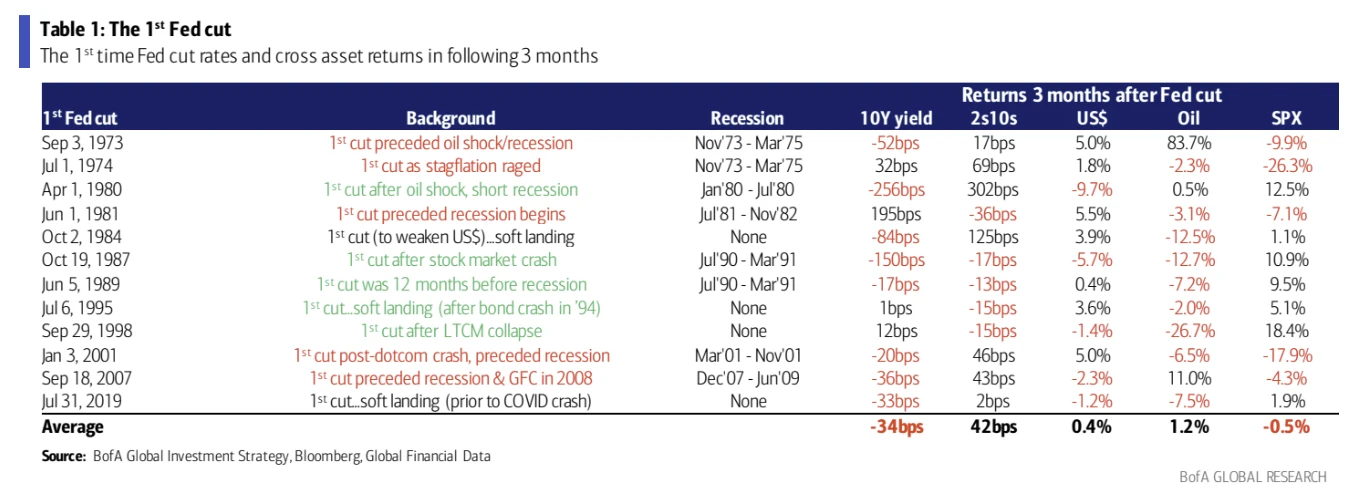

Data historis menunjukkan bahwa valuasi dan harga biasanya naik setelah Fed mengakhiri siklus kenaikan suku bunganya, tetapi pertumbuhan ekonomi tetap menjadi faktor penentu. Dalam 8 siklus penurunan suku bunga Fed terakhir sejak 1984, S&P 500 biasanya naik 2% dalam 3 bulan pertama setelah penurunan suku bunga pertama dan 11% dalam 12 bulan berikutnya. Ekspektasi bahwa Fed akan memangkas suku bunga berarti bahwa pasar saham biasanya naik sebelum penurunan suku bunga pertama. Namun, hasilnya didistribusikan secara luas, mulai dari + 21% (1995) hingga -24% (2007) selama 12 bulan berikutnya.

** Latar belakang ekonomi Amerika Serikat pada tahun 1995 adalah: **

- Pertumbuhan ekonomi melambat tetapi baik secara absolut, dengan pertumbuhan PDB turun menjadi 3,0% dari 4,0% pada tahun 1994.

- Inflasi naik tetapi tidak secara absolut, dengan pertumbuhan CPI tahun-ke-tahun naik menjadi 3,0% dari 2,8% pada tahun 1994.

- Tingkat pengangguran turun, turun menjadi 5,2% dari 5,5% pada tahun 1994.

Latar Belakang Ekonomi AS pada tahun 2007:

Pertumbuhan ekonomi melambat, dengan pertumbuhan PDB melambat menjadi 2,2% dari 2,6% pada tahun 2006.

- Inflasi meningkat, dengan pertumbuhan IHK tahun-ke-tahun naik menjadi 4,0% dari 3,2% pada tahun 2006.

- Tingkat pengangguran telah meningkat, naik menjadi 5,1% dari 4,6% pada tahun 2006.

Bandingkan Latar Belakang Ekonomi 2023

- Pertumbuhan PDB AS diperkirakan 2,1% pada tahun 2023, tidak berubah dari tahun 2022;

- Pertumbuhan IHK AS 2023 YoY diperkirakan turun menjadi 3,3%, turun tajam dari 7,9% pada 2022

- Tingkat pengangguran AS diperkirakan 3,9% pada tahun 2023, pada dasarnya tidak berubah dari 3,8% pada tahun 2022

Federal Reserve mulai menaikkan suku bunga pada Februari 1995 untuk mengekang inflasi. Namun, karena tanda-tanda perlambatan pertumbuhan ekonomi menjadi lebih jelas, The Fed berhenti menaikkan suku bunga pada Juli 1995 dan mulai memangkas suku bunga pada Agustus 1995, dan ekonomi secara keseluruhan relatif sehat, dan ada kemajuan teknologi besar (komputasi dan internet) di pertengahan 90-an, sehingga pasar saham rally sebelum dan sesudah penurunan suku bunga. Ekspektasi penurunan suku bunga pada awal tahun 2007 mendorong sentimen pasar, yang, dikombinasikan dengan gelembung perumahan, menyebabkan reli tajam di pasar saham pada paruh pertama tahun 2007. Namun, dengan terjadinya krisis subprime mortgage dan resesi, investor mulai menyadari bahwa pemotongan suku bunga tidak akan menyelesaikan masalah mendasar, sehingga pasar saham mulai menurun.

Jadi resesi masih menjadi masalah utama: ketika resesi terjadi tak lama setelah penurunan suku bunga Fed pertama, ekuitas secara historis berkinerja buruk, dan ini telah terjadi 3 kali dari 8 siklus:

Secara historis, ada probabilitas 8/12 bahwa imbal hasil akan turun tiga bulan setelah penurunan suku bunga, dengan penurunan rata-rata 34 bp dan penurunan rata-rata 15 bp dalam tiga bulan sebelum pemotongan, yang menunjukkan bahwa aset lebih pasti:

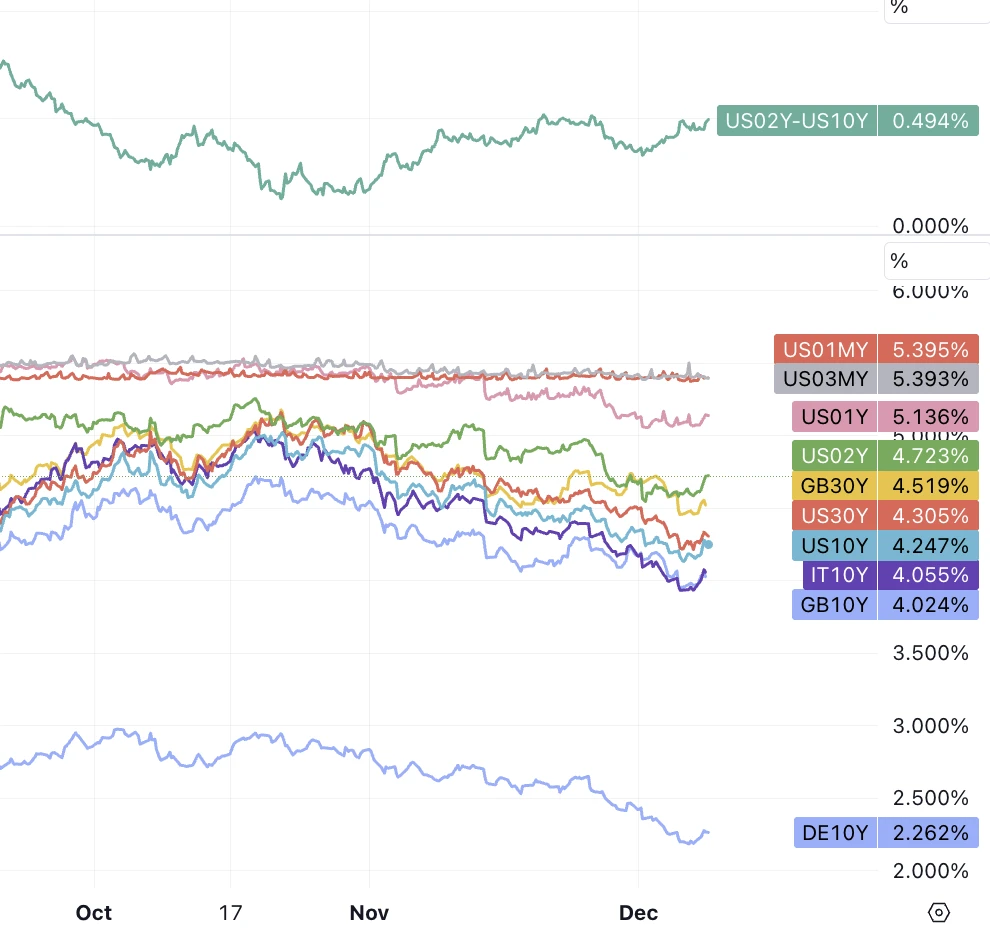

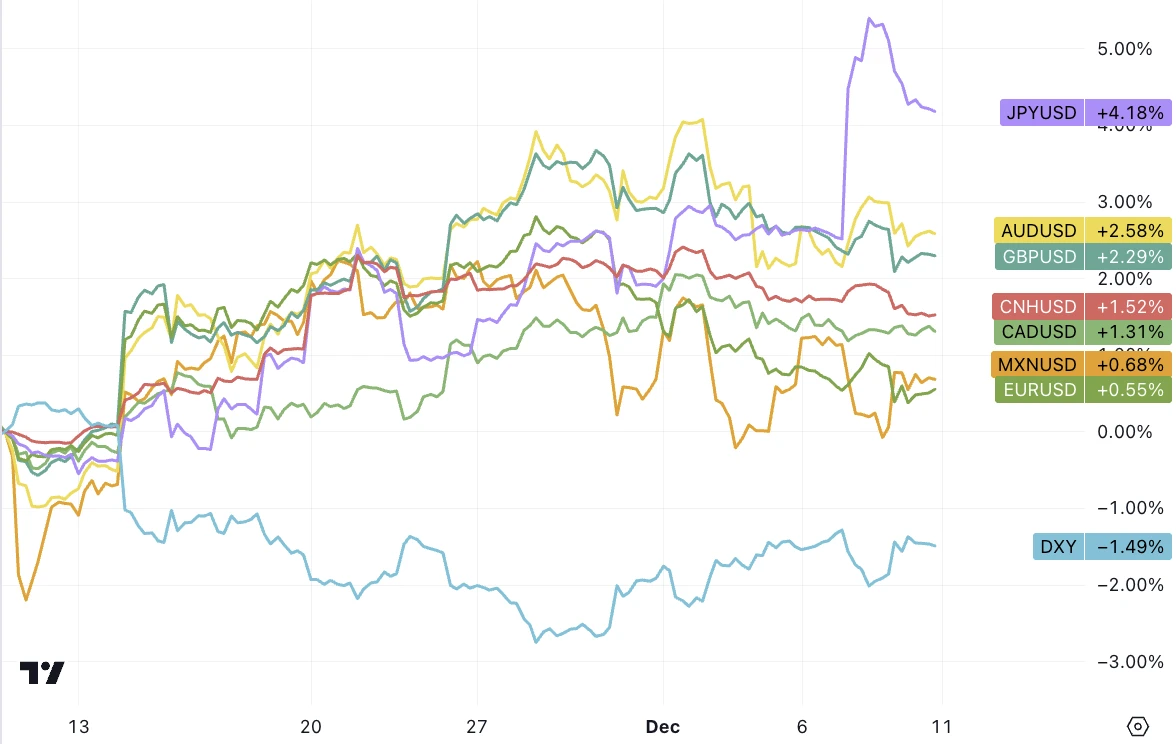

Imbal hasil rebound sedikit akhir pekan lalu di belakang NFP yang lebih besar dari perkiraan dan survei kepercayaan konsumen, memperdalam inversi kurva imbal hasil, dan dolar menerima beberapa bantuan, tetapi Bank of Japan menaikkan suku bunga, dan yen secara singkat menguat tajam sebesar 4% Memberikan tekanan yang cukup besar pada indeks dolar, tetapi karena banyak orang tidak optimis tentang ekonomi Jepang dan dampak negatif dari kenaikan suku bunga, USDJPY turun hanya 1,14% untuk minggu ini:

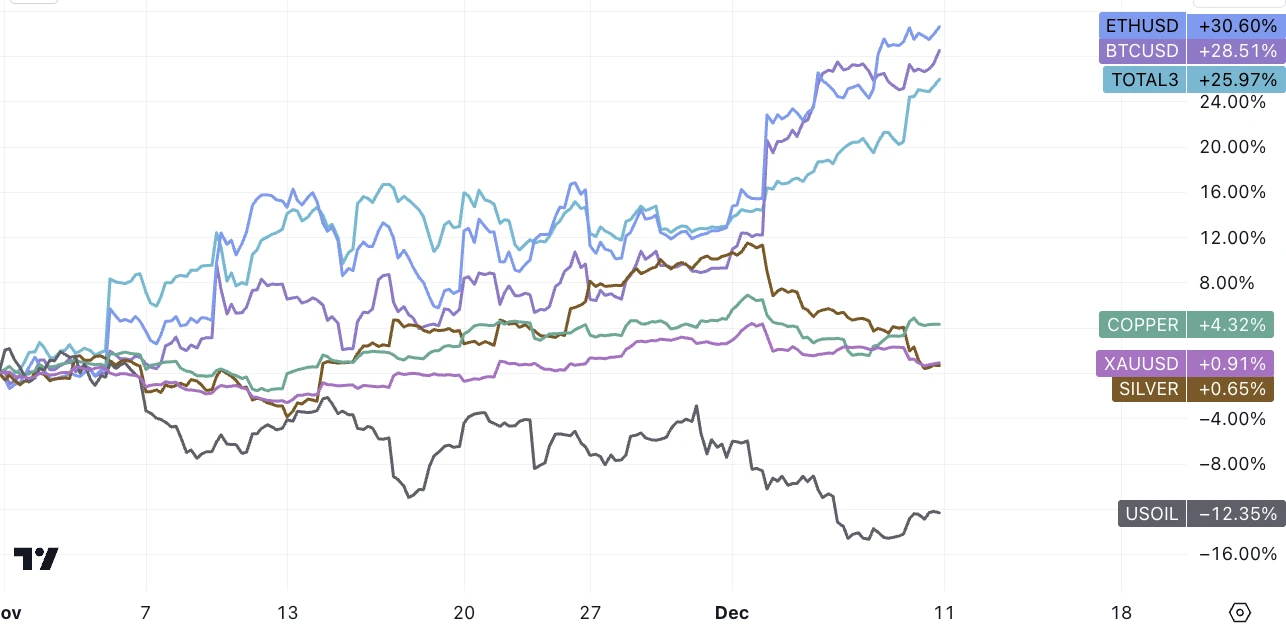

Mata uang digital terus menguat, tetapi ALTS naik lebih dari BTC dan ETH (+ 6%) minggu lalu untuk pertama kalinya dalam 4 minggu, menunjukkan bahwa hype yang sebelumnya terkonsentrasi telah menyebar; Emas turun 3,4% untuk minggu ini, dan harga minyak mencatat tren penurunan lagi, tetapi batu bara, bijih besi, dan bijih lithium naik, dan kontrak berjangka lithium karbonat China naik selama dua hari berturut-turut, dan tampaknya ada pasar pendek:

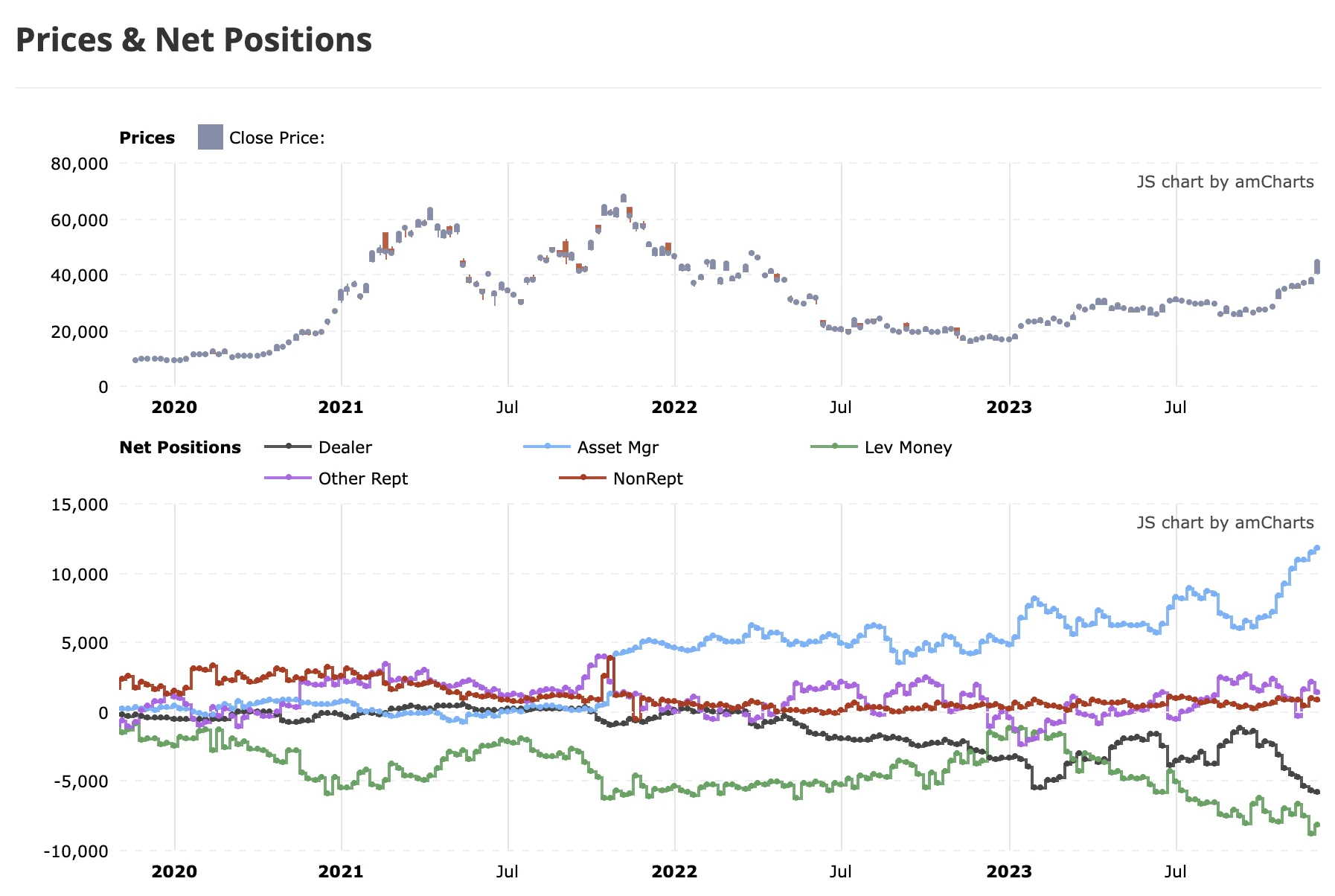

BTC Net short spekulan besar di futures sedikit menurun, tetapi tetap pada level tertinggi sepanjang masa, dan net short pembuat pasar menyegarkan tertinggi sepanjang masa mereka minggu lalu, berbeda dengan net buy tertinggi sepanjang masa dalam manajemen aset:

Ekspektasi suku bunga

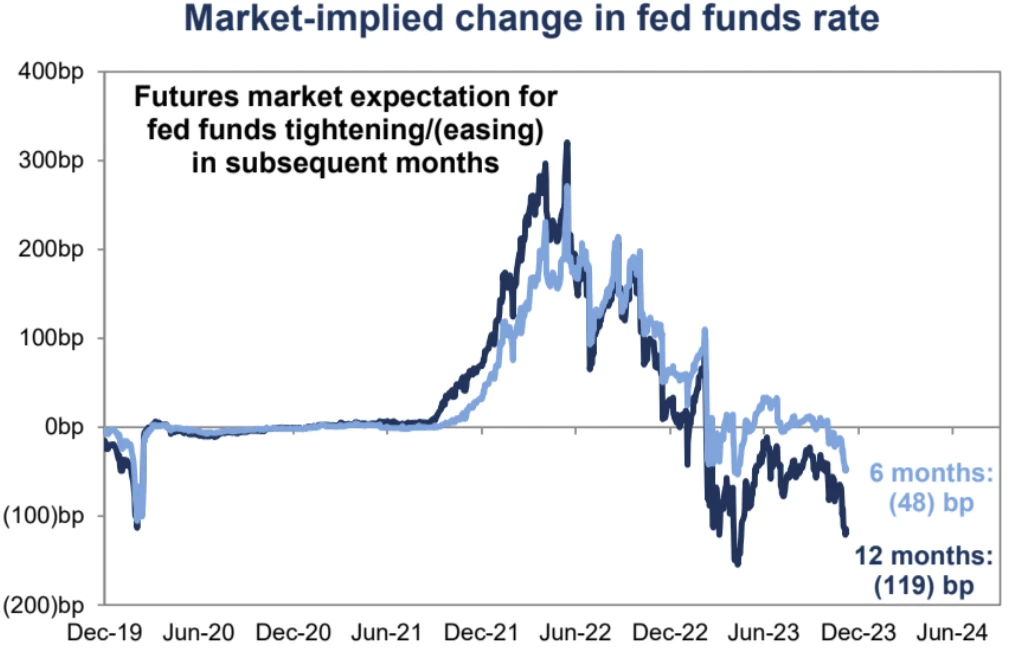

Pasar suku bunga saat ini memprediksi probabilitas 71% dari penurunan suku bunga pada bulan Maret tahun depan, probabilitas 100% dari penurunan suku bunga pada bulan Mei, dan 120 bp untuk sepanjang tahun, yaitu 5 kali, yang agak ekstrim, dibandingkan dengan 150 bp yang diperkirakan oleh kepanikan pasar selama krisis perbankan pada bulan Maret tahun ini:

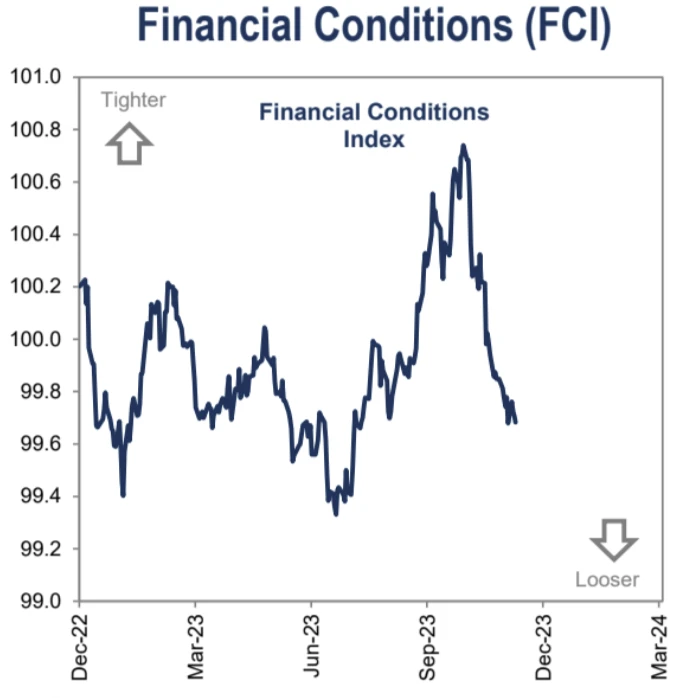

Penurunan suku bunga pasar telah mendorong Indeks Iklim Keuangan ke level terendah dalam empat bulan:

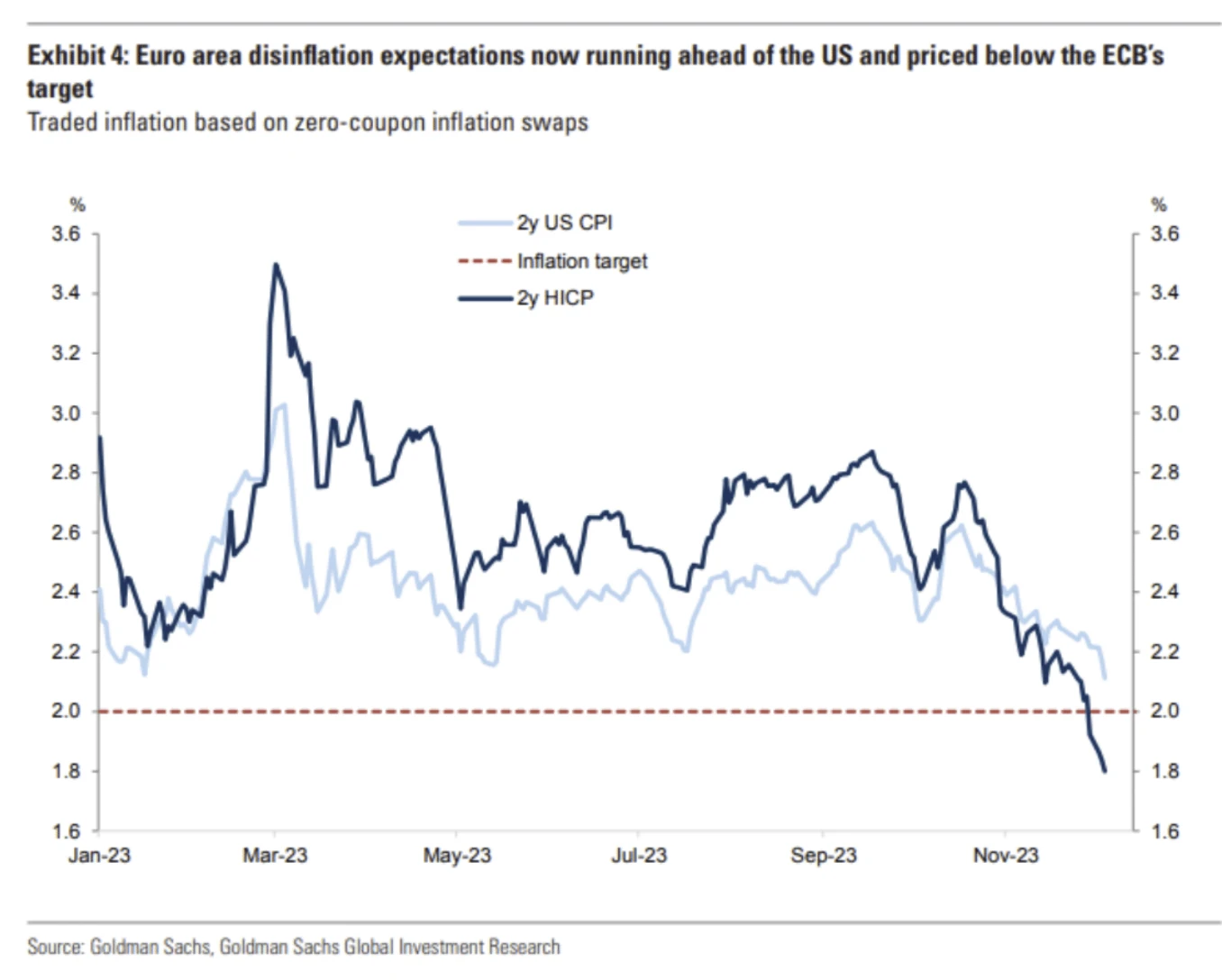

Harapan ekstrem bukannya tidak berdasar. Tingkat inflasi yang lebih rendah dari perkiraan saat ini jauh dari ekspektasi luas sebelumnya pada tahun 2024, terutama karena tren di Eropa menunjukkan risiko inflasi yang berpotensi lebih rendah dari perkiraan di Eropa, dengan grafik di bawah ini menunjukkan ekspektasi inflasi 2 tahun di Eropa dan Amerika Serikat dihargai berdasarkan derivatif Zero-Coupon Inflation Swap, dengan AS mendekati 2% dan ekspektasi inflasi Zona Euro sudah di bawah target inflasi 2% ECB hanya 1,8%:

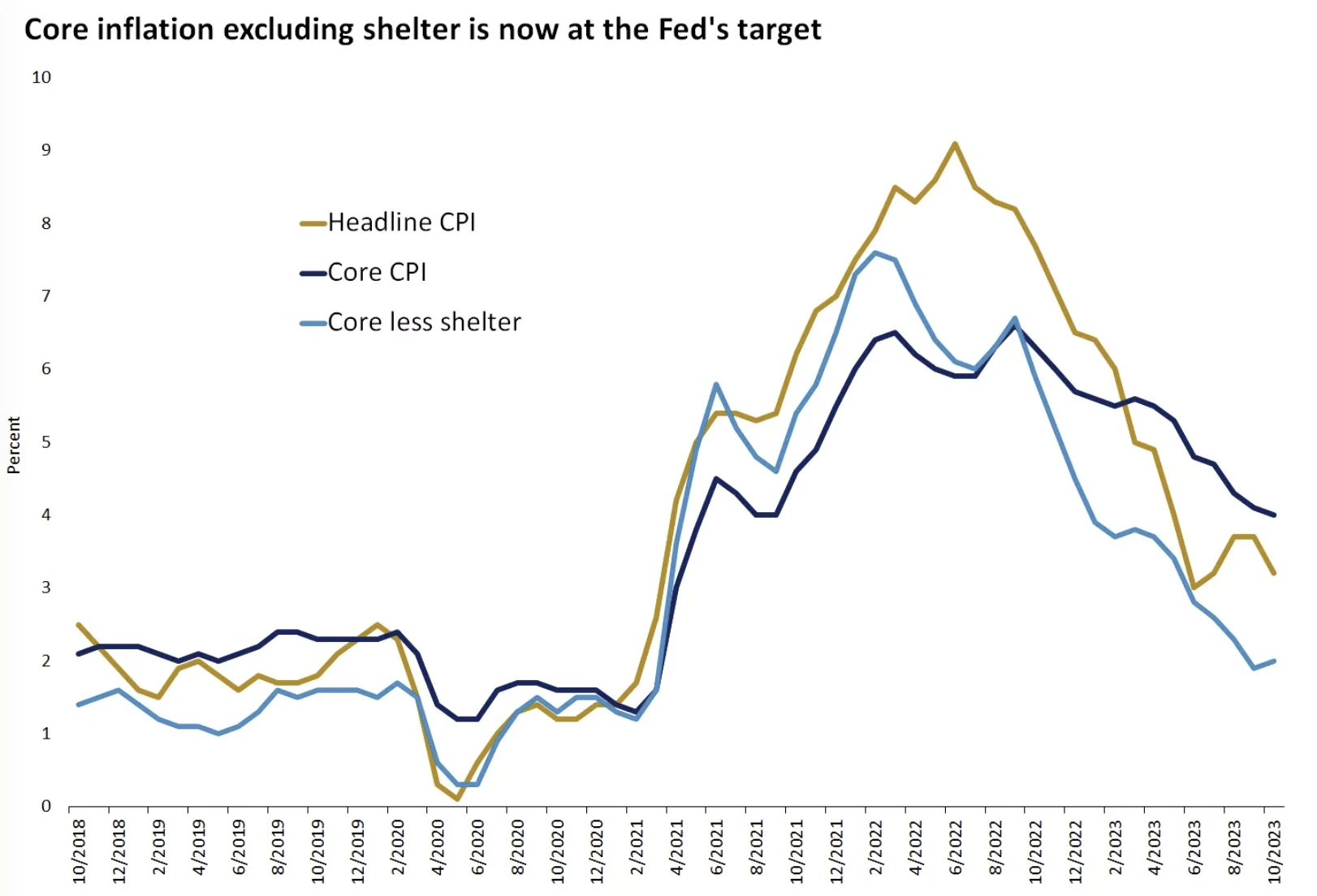

Di sisi AS, jika efek tertinggal dari biaya perumahan dihilangkan, CPI inti (Indeks Harga Konsumen) telah mencapai 2% yang ditetapkan oleh Fed selama dua bulan terakhir, karena penurunan tajam dalam kenaikan harga sewa baru akan menurunkan inflasi perumahan untuk sebagian besar tahun 2024; Ketidakpastian terbesar berasal dari harga minyak, tetapi tampaknya kelebihan pasokan masih menjadi tema untuk saat ini:

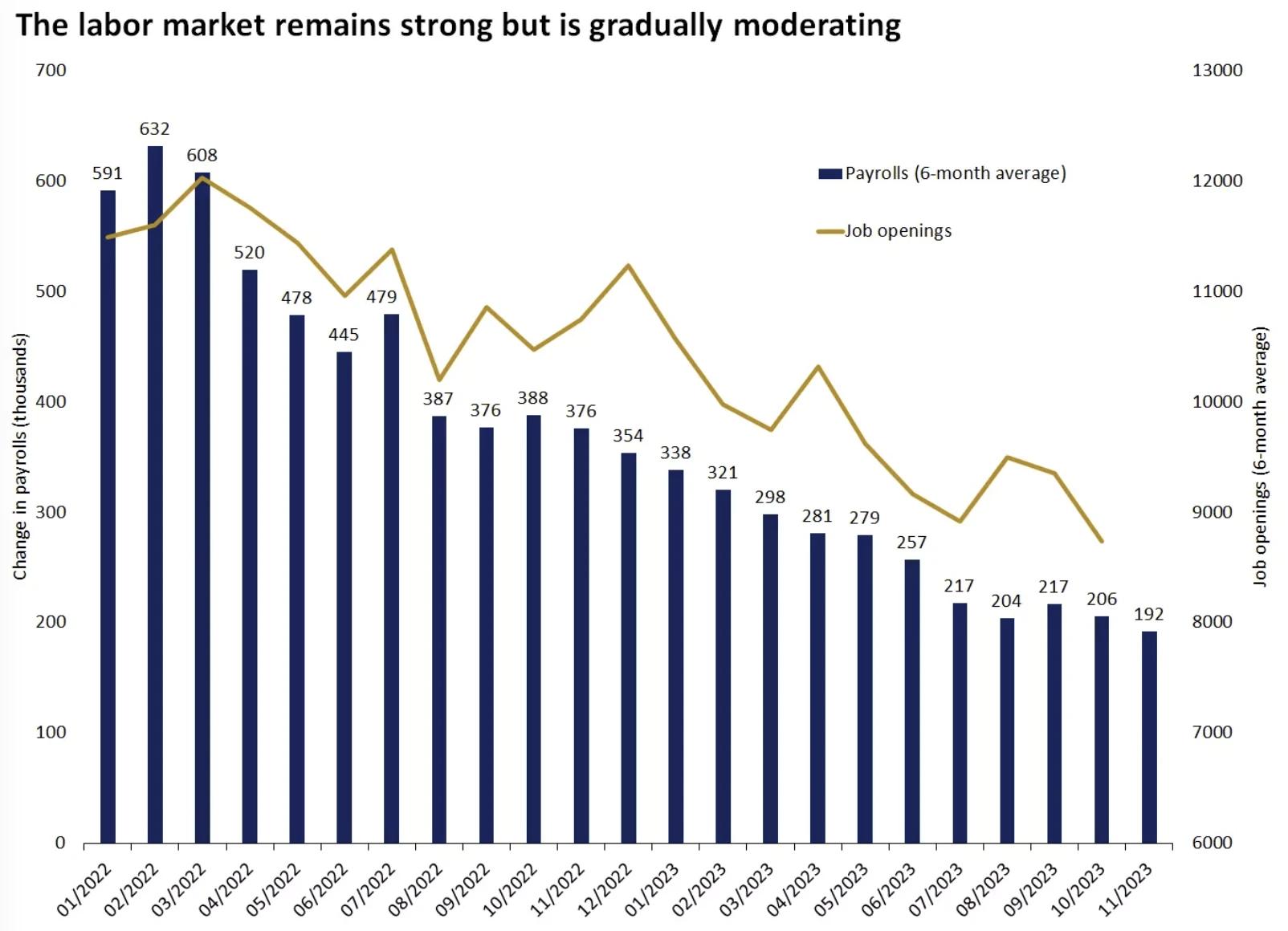

Pasar kerja sedang mendingin

Data minggu lalu difokuskan pada pekerjaan, dengan data menyediakan kantong campuran dan tidak membalikkan tren pendinginan yang telah terjadi, yang merupakan situasi yang suka dilihat Fed:

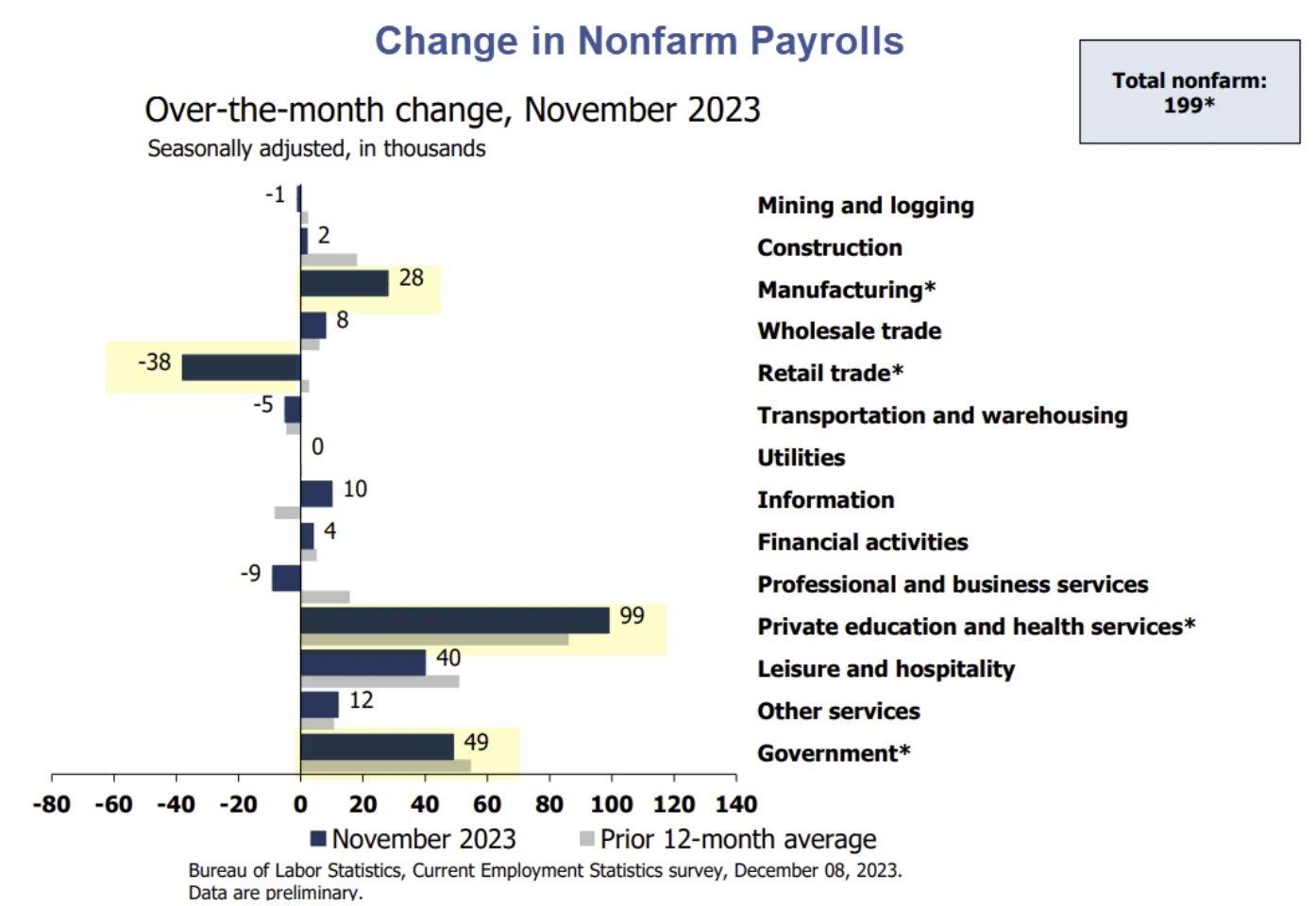

- Ekonomi AS menambahkan 199.000 pekerjaan pada bulan November, sedikit lebih tinggi dari yang diharapkan, tingkat pengangguran turun menjadi 3,7% (terendah empat bulan), dan tingkat partisipasi angkatan kerja naik, yang semuanya mengarah ke pasar tenaga kerja yang sehat. Namun, kembalinya pekerja mobil yang mogok dan pekerja film dan televisi meningkatkan upah sebesar 47.000. Oleh karena itu, ketika kita menariknya ke rata-rata 3 bulan dan 6 bulan, tingkat pertumbuhan riil pada dasarnya stabil.

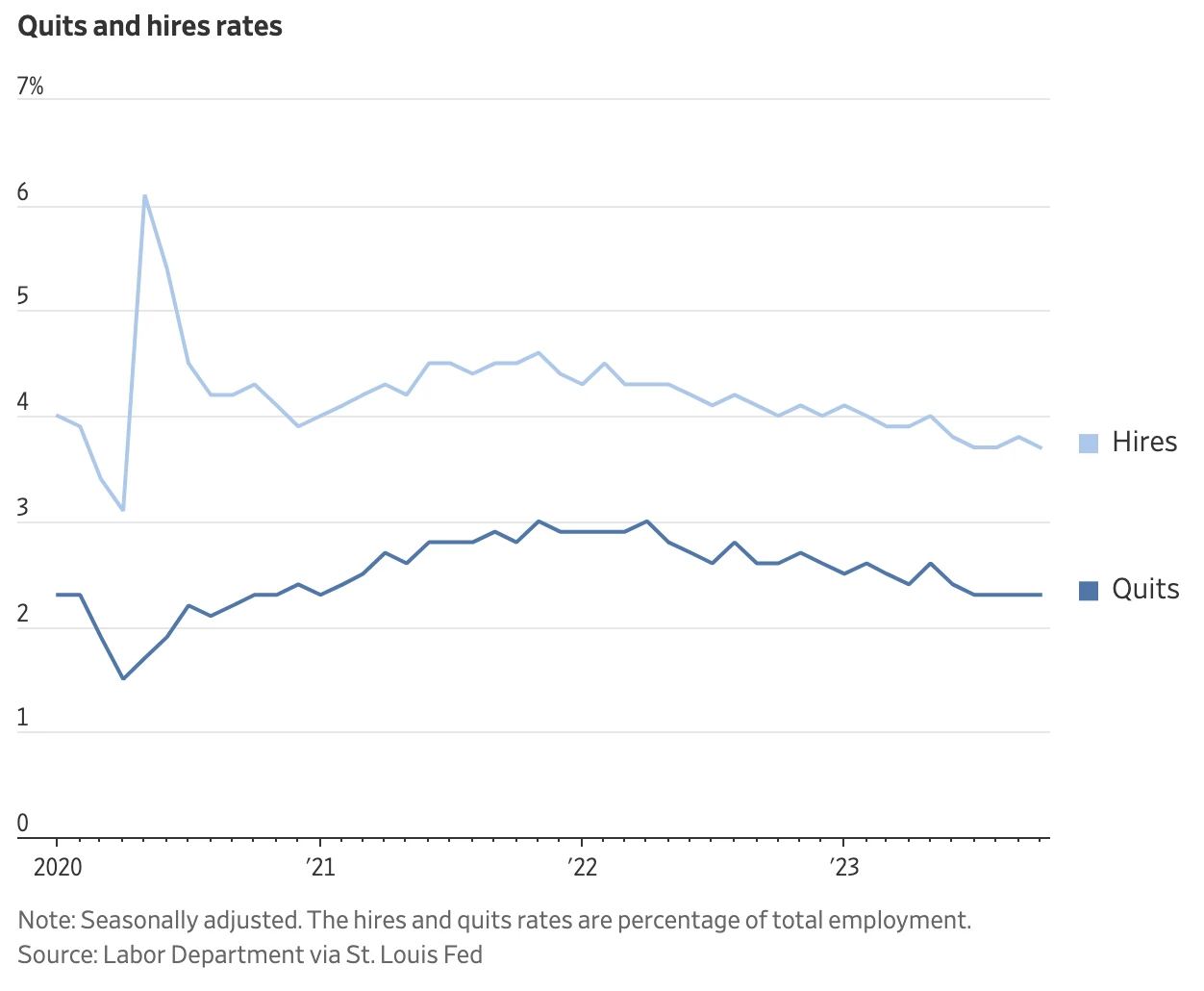

- Lowongan pekerjaan turun untuk bulan ketiga berturut-turut pada Oktober (8,733 juta), penurunan yang lebih besar dari perkiraan ke level terendah sejak Maret 2021, tetapi masih di atas rata-rata pra-Covid pada 2019 (~7 juta) dan di atas jumlah total pengangguran (6,5 juta). Pada saat yang sama, jumlah pengunduran diri tetap stabil, yang juga menunjukkan bahwa ketatnya pasar tenaga kerja telah mereda. Secara historis, tingkat berhenti telah menyebabkan pertumbuhan upah, dan data terbaru adalah yang terendah dalam hampir dua tahun, menunjukkan bahwa pertumbuhan upah akan sulit ditingkatkan di masa depan.

- Dalam hal struktur, pendidikan menambahkan 99.000, pegawai pemerintah menambahkan 49.000, dan rekreasi menambahkan 40.000, dan jumlah dari ketiga sektor ini menyumbang hampir semua pekerjaan baru pada bulan November. Ini juga telah menjadi fitur pasar kerja AS sepanjang tahun ini, dengan peningkatan kumulatif 2,8 juta non-farm payrolls selama 12 bulan terakhir, di mana 2,2 juta berasal dari ketiga sektor ini, termasuk 1 juta di bidang pendidikan, 640.000 di pegawai pemerintah, dan 530.000 di waktu luang. Jumlah orang yang bekerja di sektor swasta, tidak termasuk pegawai pemerintah, telah mencapai tingkat terendah dari siklus sebelumnya.

Pasar saham meningkat, jumlah lowongan pekerjaan turun, yang tidak sering terlihat dalam sejarah akhir-akhir ini:

Dana dan Posisi

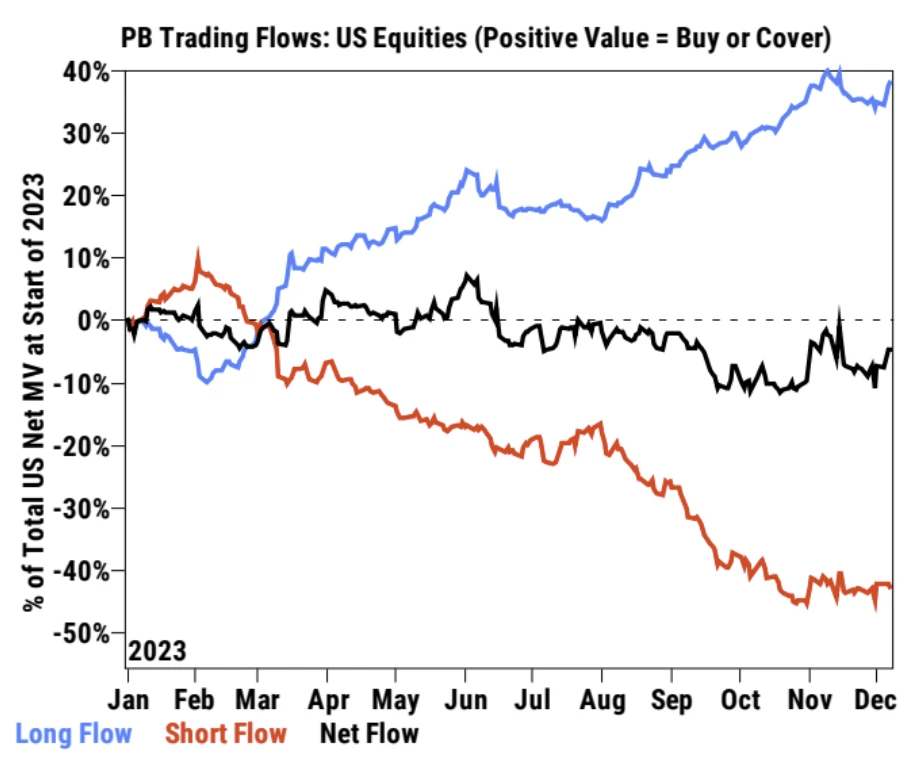

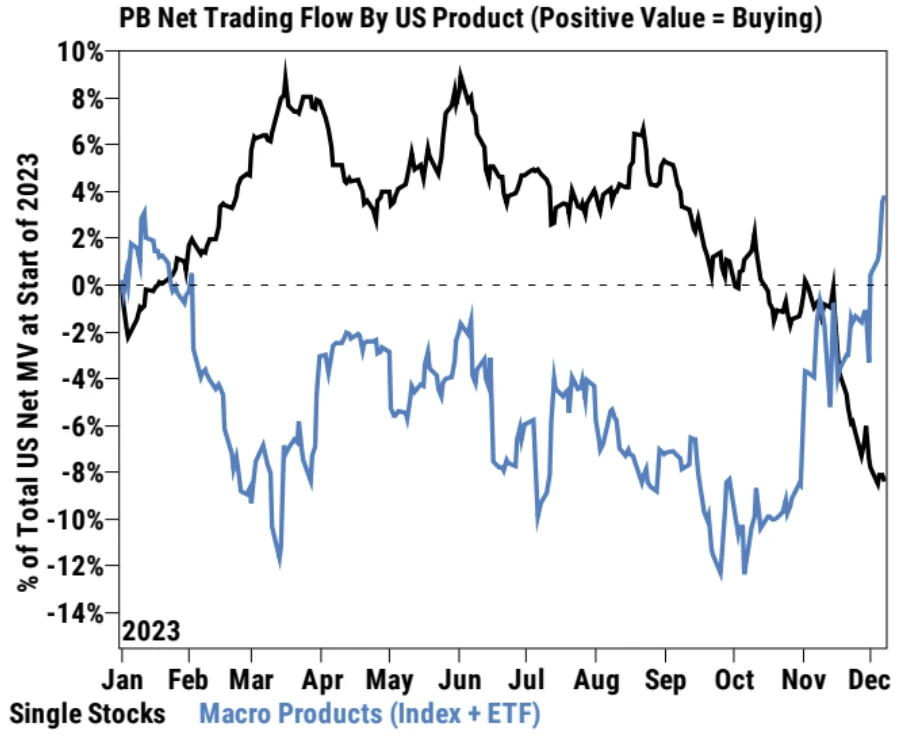

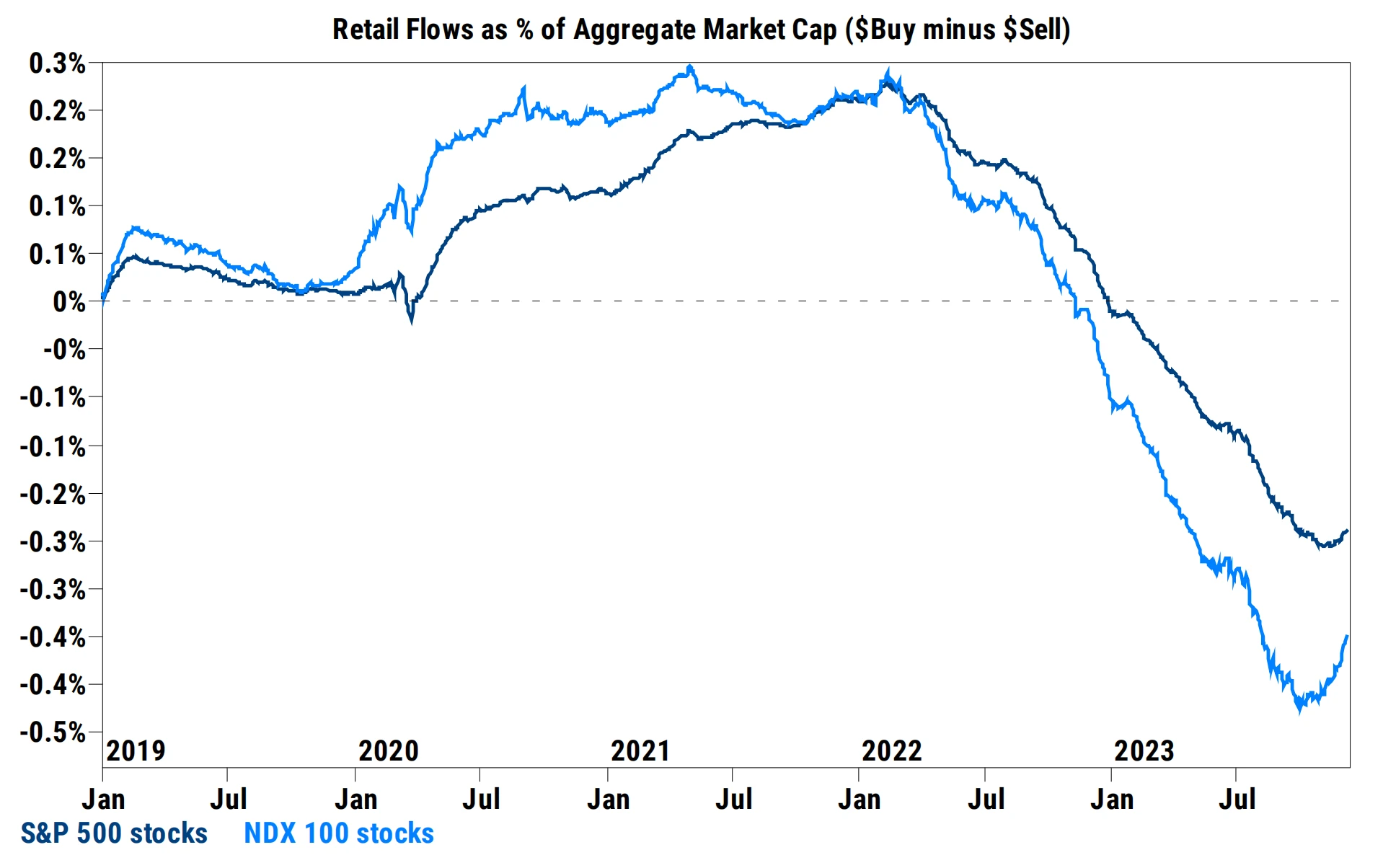

Data Goldman Sachs PrimeBook menunjukkan bahwa hedge fund (HF) adalah pembeli bersih ekuitas AS untuk pertama kalinya dalam empat minggu, terutama dalam produk makro. Namun, saham individu melihat aksi jual bersih untuk minggu kelima berturut-turut, meskipun pembelian agresif oleh investor ritel. Perdagangan jangka pendek terus meningkat. Sebagian besar investor berada di sela-sela, enggan berdagang besar dalam menghadapi data CPI minggu depan dan pertemuan Federal Reserve. Tetapi beberapa investor jangka panjang mulai membeli sektor teknologi dalam skala kecil.

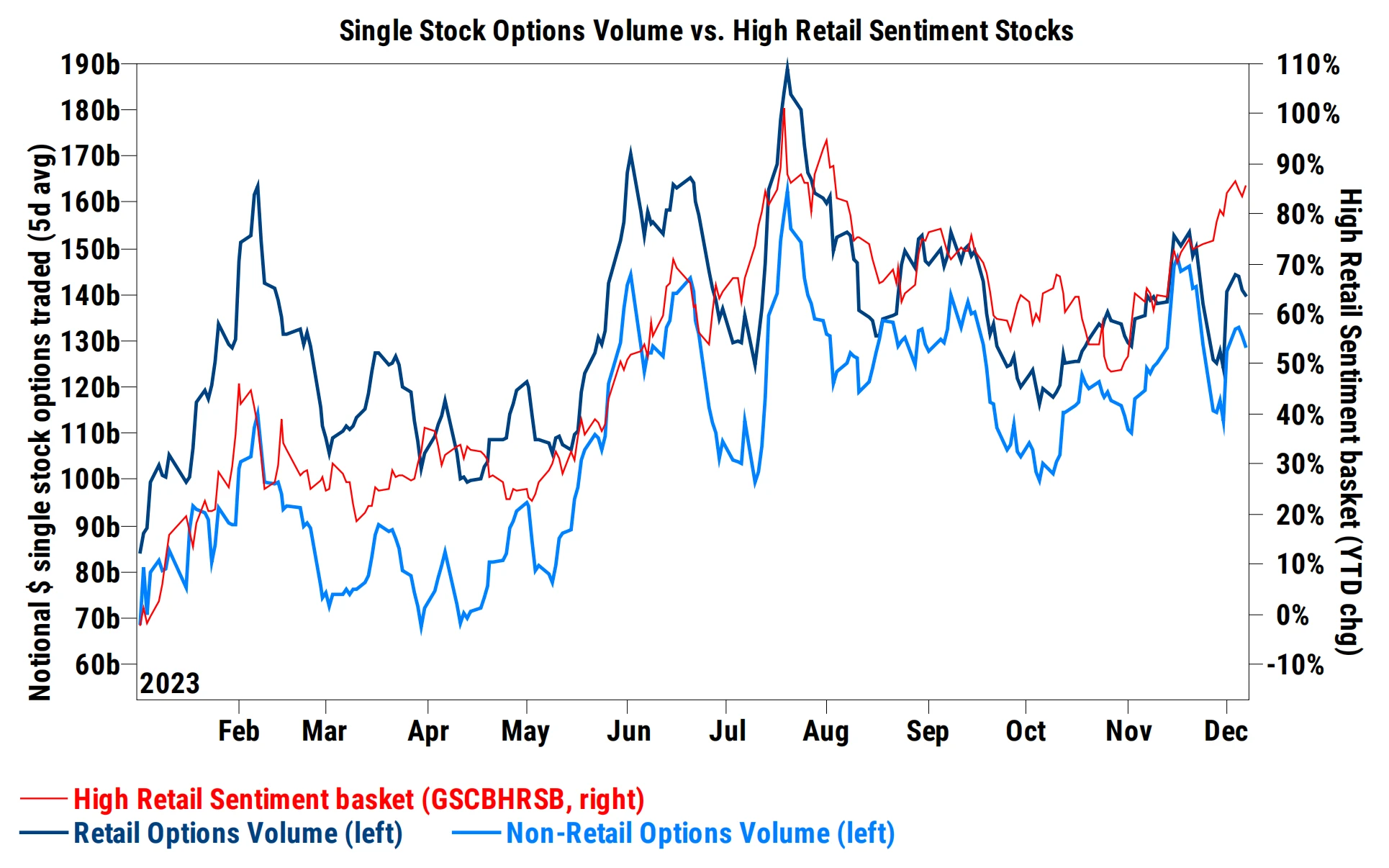

Pembelian opsi pasar ritel telah jatuh baru-baru ini, menunjukkan bahwa puncak short squeeze mungkin telah berlalu:

Arus perdagangan bersih kumulatif menunjukkan bahwa siklus secara keseluruhan jatuh ke posisi terendah baru, terutama karena penjualan bersih di sektor energi dan keuangan, dan saham teknologi, media dan telekomunikasi (TMT): TMT Saham adalah penjual bersih untuk minggu keempat berturut-turut, dipimpin oleh short selling, tetapi laju penjualan melambat secara signifikan dibandingkan dengan November, yang didominasi oleh penjualan jangka panjang. Setelah Big Tech secara aktif dijual dalam beberapa minggu terakhir, The Mag 7 secara kolektif membeli bersih minggu ini dan telah membeli bersih setiap hari selama tiga hari perdagangan terakhir:

Ekuitas dan obligasi hasil tinggi telah mempertahankan arus masuk selama seminggu terakhir, tetapi ada arus keluar besar dari obligasi tingkat investasi dan obligasi pemerintah. Ini menunjukkan bahwa investor beralih dari aset yang lebih aman ke aset yang lebih spekulatif.

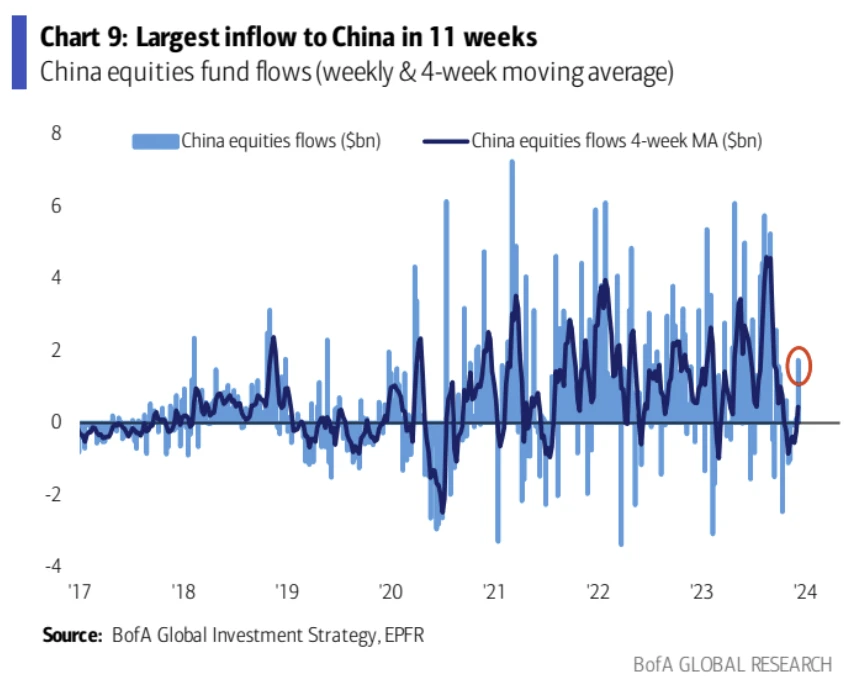

Khususnya, terlepas dari penurunan ekuitas China, dana pasar publik melihat arus masuk mingguan terbesar mereka dalam 11 minggu:

Emosi

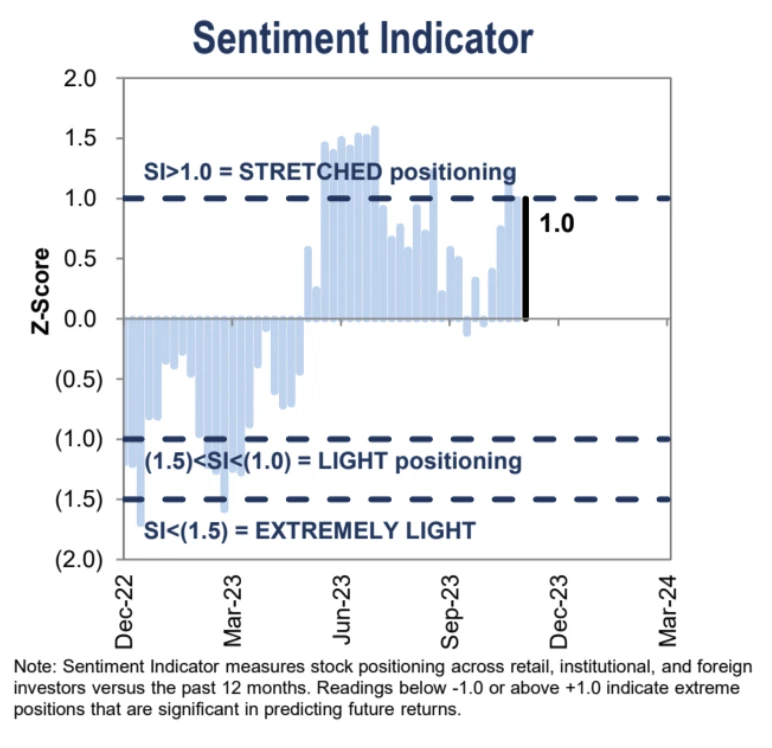

Indikator sentimen Goldman Sachs tetap “berlebihan” pada atau di atas 1,0 untuk minggu ketiga berturut-turut

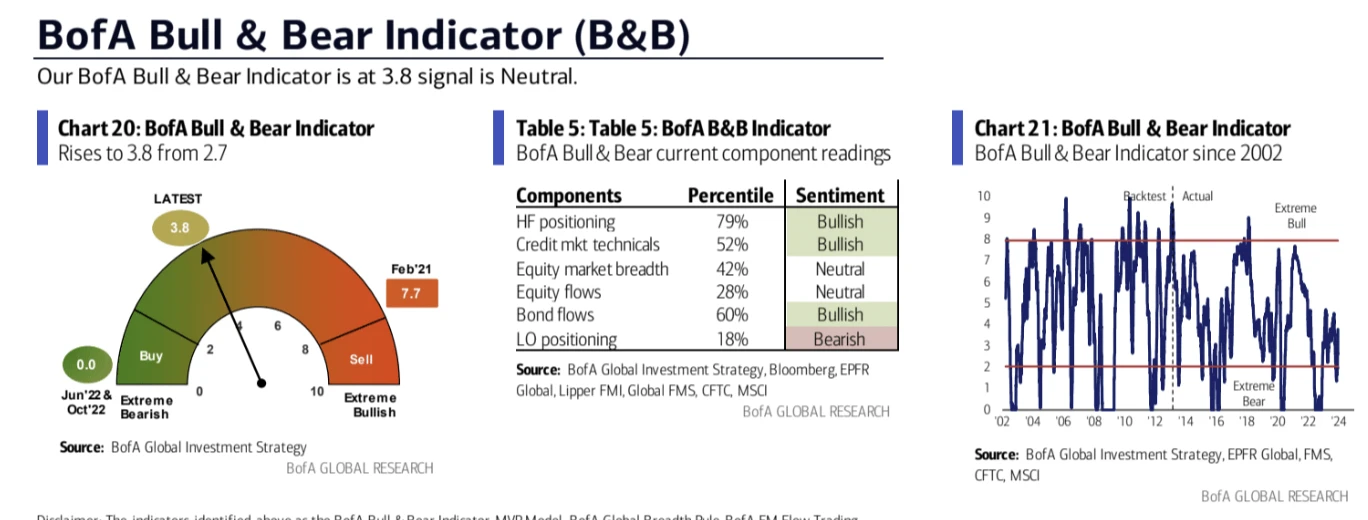

Indikator Sentimen Pasar BofA (Bull &; Bear Indicator) naik tajam menjadi 3,8, menunjukkan bahwa pesimisme investor meningkat secara signifikan. Namun, indikator ini dekat dengan zona netral, yang berarti bahwa sentimen pasar tidak lagi mendukung aset berisiko.

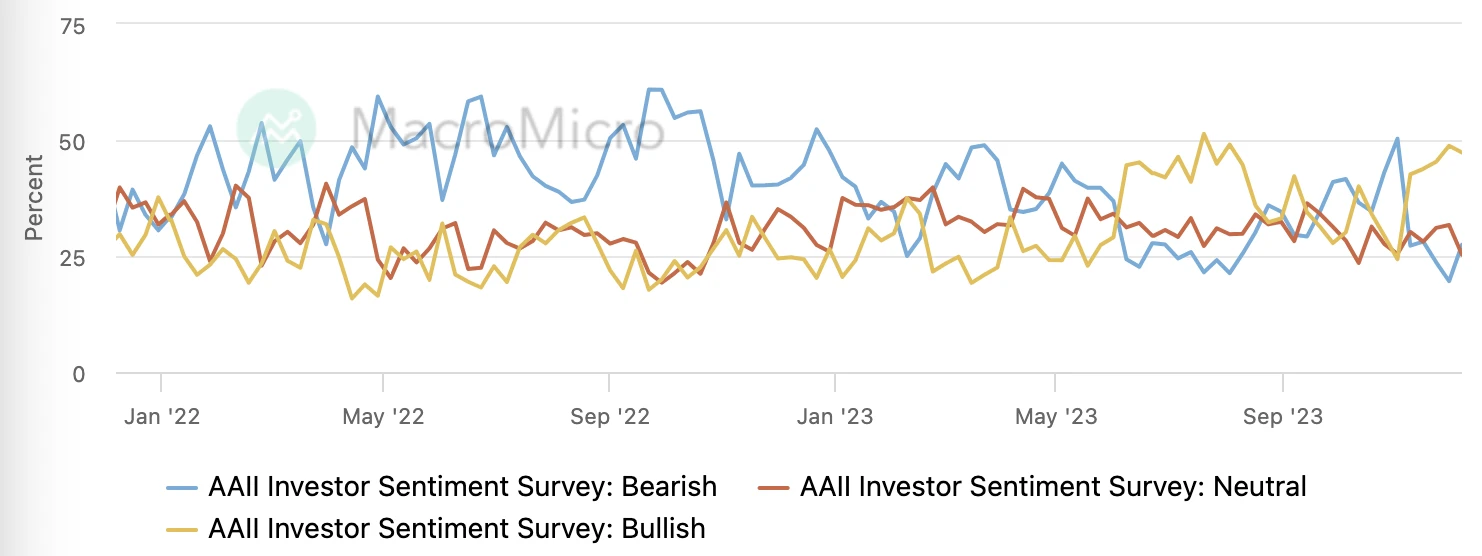

Survei Investor AAII Sentimen Bearish Sedikit Menurun, Sentimen Bearish Naik Tipis:

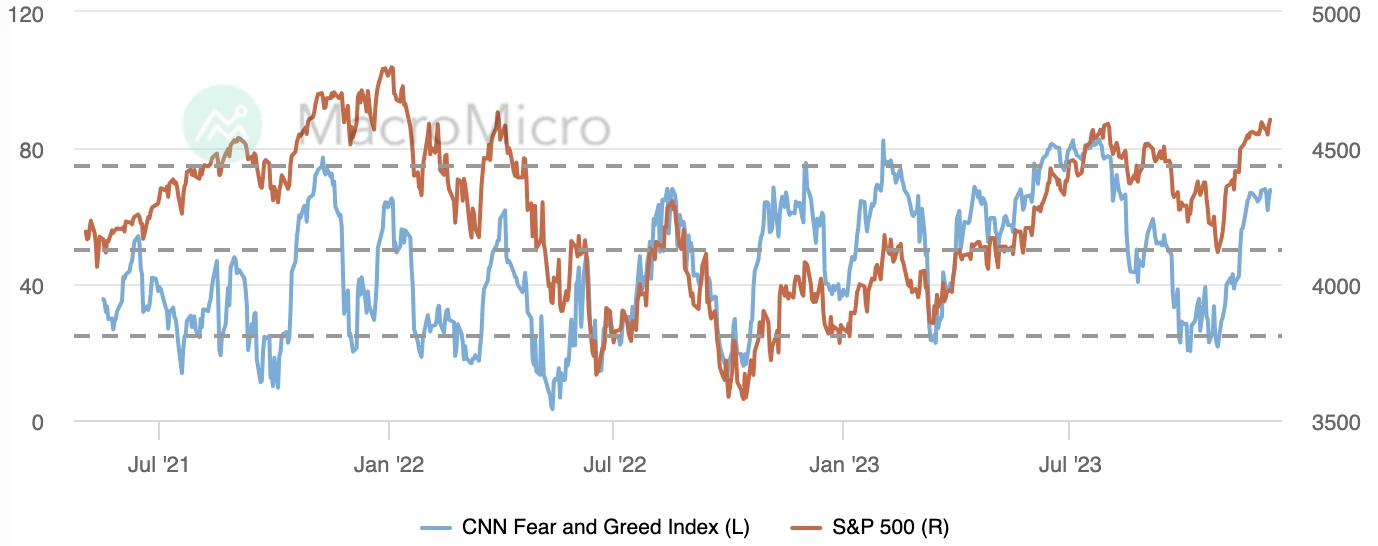

Indeks Ketakutan dan Keserakahan CNN tetap pada level tertinggi sejak awal Agustus, dengan sedikit perubahan minggu lalu:

Perspektif kelembagaan

GS: Skenario optimis telah dihargai, pertimbangkan perlindungan downside

Rasio P/E keseluruhan S&P 500 hanya 5% lebih rendah dari skenario optimis Goldman Sachs. Skenario optimis Goldman Sachs didasarkan pada imbal hasil riil turun menjadi 1,5% dan rasio harga terhadap pendapatan 20x. Hasil riil saat ini sekitar 2%, dan rasio harga terhadap pendapatan mendekati 19x. GS percaya bahwa ada tiga kemungkinan skenario di masa depan:

- Jika imbal hasil riil turun lebih rendah karena penurunan inflasi dan kebijakan akomodatif Fed, rasio PE bisa mencapai 20x.

- Jika imbal hasil riil naik moderat karena elastisitas pertumbuhan ekonomi, rasio PE bisa menjadi 18x.

- Jika imbal hasil riil turun lebih tajam karena kekhawatiran pertumbuhan ekonomi, rasio PE bisa menjadi 17x.

Selain itu, penting untuk memperhitungkan:

- Pasar sudah menetapkan harga dalam penurunan suku bunga Fed 130bp pada tahun 2024, lebih tinggi dari perkiraan ekonom Goldman Sachs. Ahli strategi perbankan melihat sulit bagi pasar untuk menetapkan harga dalam penurunan suku bunga yang lebih optimis.

- Indikator Sentimen Goldman Sachs telah meningkat dari pembacaan netral pada bulan Oktober menjadi status “streched” standar deviasi +1 hari ini. Menunjukkan bahwa investor telah menambahkan kembali eksposur mereka terhadap risiko dalam reli baru-baru ini.

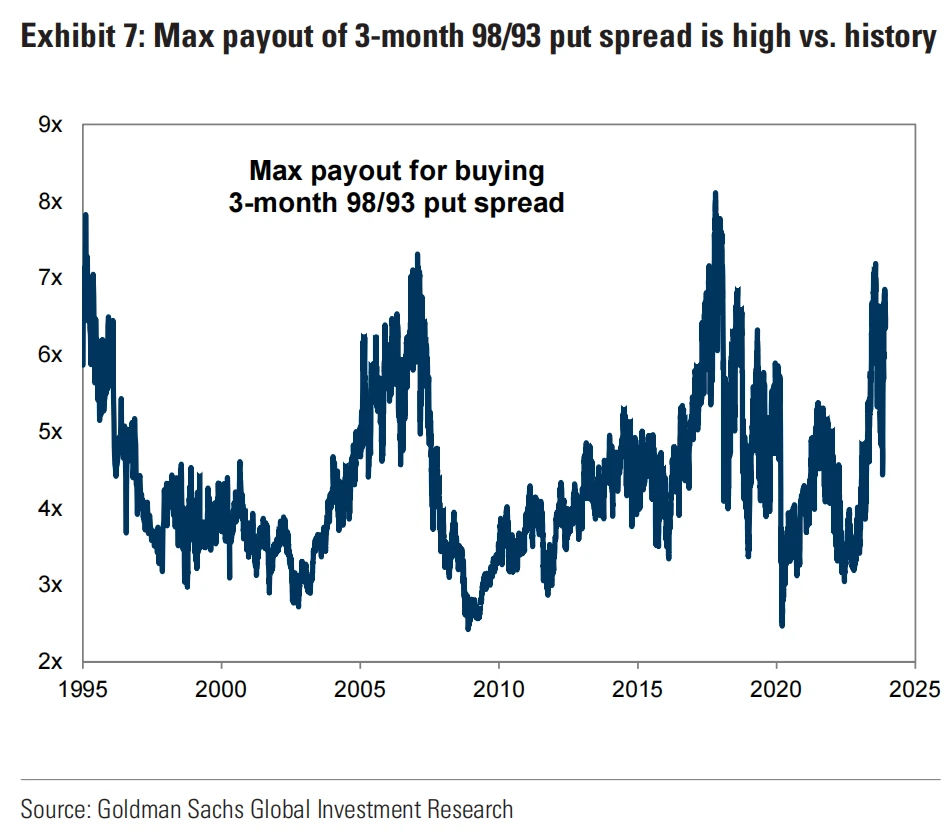

Singkatnya, mengingat skenario optimis mungkin sudah tercermin dalam harga saham saat ini, GS menunjukkan bahwa investor mungkin perlu membeli perlindungan downside, misalnya dengan membangun spread put:

Buy put: Seorang investor dapat membeli opsi put 3 bulan dengan strike price 2% di bawah level S&P 500 saat ini.

- Sell put: Pada saat yang sama, investor dapat menjual opsi put 3 bulan dengan strike price 7% di bawah level S&P 500 saat ini.

Perbedaan antara dua pemogokan adalah 5%, dan potensi pengembalian maksimum dari spread put lebar 5% ini berada di persentil ke-95 selama 28 tahun terakhir, menunjukkan bahwa strategi spread ini memiliki potensi pengembalian yang tinggi relatif terhadap strategi lain di masa lalu (strategi ini didasarkan pada keyakinan bahwa kemunduran normal di saham AS umumnya tidak melebihi 5%):

Manfaat dari strategi ini adalah jika pasar turun, opsi put yang dibeli akan meningkat nilainya, tetapi jika pasar turun kurang dari 7%, opsi put yang dijual akan hilang, dan keuntungan akan dimaksimalkan. Oleh karena itu, kerugian keseluruhan hanya premi bersih. Padahal, risiko bahwa investor yang membeli single put option adalah premi yang mereka bayarkan.

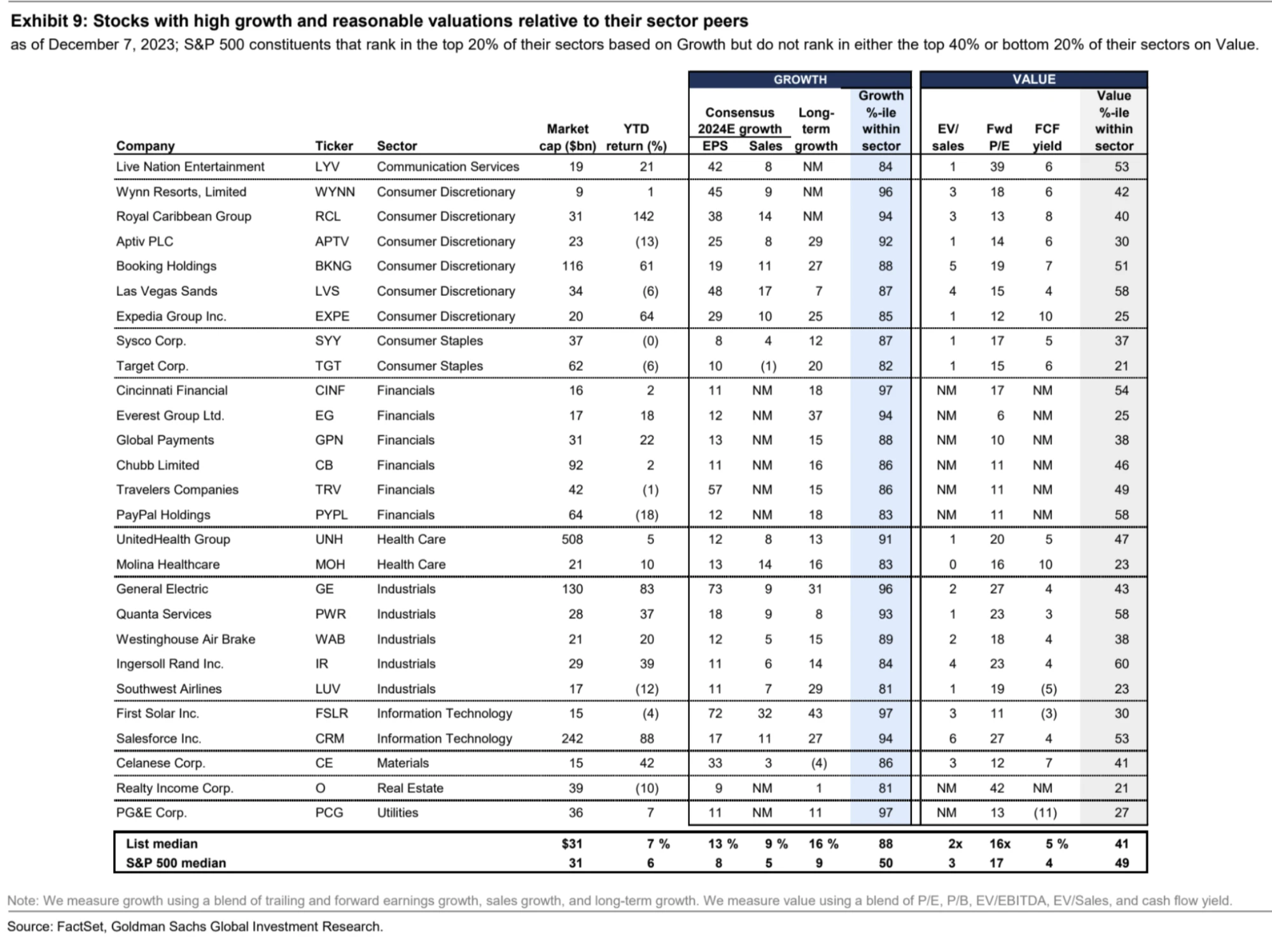

GS: Saatnya bertaruh pada perusahaan dengan pertumbuhan tinggi tahun depan

Menurut model makro GS, saham pertumbuhan mengungguli nilai saham ketika pertumbuhan ekonomi mendekati tingkat tren, pertumbuhan ekonomi melambat, dan suku bunga dan inflasi turun. Ekonom Goldman Sachs memperkirakan pertumbuhan PDB AS sebesar 2,1% pada tahun 2024, dan ahli strategi suku bunga memperkirakan suku bunga telah mencapai puncaknya, yang akan menjadi lingkungan yang kondusif bagi pertumbuhan saham yang mengungguli nilai saham. Jika suku bunga turun lebih jauh karena data yang lemah, saham pertumbuhan juga diperkirakan akan memimpin kecuali ekonomi memasuki resesi. Akselerasi signifikan dalam pertumbuhan ekonomi juga dapat menyebabkan nilai saham mengungguli saham pertumbuhan. Tetapi Goldman Sachs berpikir skenario itu tidak mungkin.

Bagan di bawah ini adalah pilihan GS saham dengan pertumbuhan tinggi dan valuasi yang wajar relatif terhadap rekan-rekan industri. Saham-saham ini berada di peringkat 20% teratas industri mereka dalam hal pertumbuhan, tetapi tidak berada di peringkat 40% teratas atau 20% terbawah dari industri mereka dalam hal penilaian:

Ikuti minggu depan

Pertemuan terakhir bank sentral Eropa dan Amerika tahun ini. Data ekonomi yang lebih lemah baru-baru ini telah mendukung The Fed untuk menurunkan prospek ekonominya, termasuk perkiraan suku bunga di dot plot, tetapi pidato Powell kemungkinan akan tetap hawkish dalam upaya untuk menjaga kredibilitas Fed. Jika ini terjadi, setidaknya tidak akan negatif bagi pasar, tetapi mengingat lonjakan sentimen baru-baru ini, tidak menutup kemungkinan bahwa akan ada aksi jual untuk menguangkan keuntungan baru-baru ini. Kejutan terbesar bisa menjadi kurangnya penyesuaian ke bawah dalam dot plot, seperti perkiraan dot plot tentang penurunan suku bunga kurang dari 50 bp pada akhir tahun depan, yang dapat menyebabkan kekecewaan pasar yang besar. Saat ini, sebagian besar institusi memprediksi penurunan suku bunga lebih dari 100 bp tahun depan, misalnya, ING memprediksi 150, UBS memprediksi 275, Barclays memprediksi 100, dan Macquarie 225.

Data inflasi Desember akan dirilis pada malam pertemuan FMOC, dengan analis memperkirakan CPI inti tidak termasuk makanan dan energi akan tetap stabil di 4% y/y di 0,3% m/m, pada dasarnya tidak berubah dari 0,2% di bulan Oktober; Biaya mobil, listrik dan pemanas, serta harga bensin, telah turun secara signifikan. Secara keseluruhan, data tersebut kemungkinan akan menunjukkan bahwa tekanan inflasi mereda secara signifikan. Dengan CPI nominal datang pada 0% m/m bulan lalu, penurunan ke angka negatif akan cukup meningkatkan sentimen risiko.