STBL : Architecture de stablecoin à rendement partagé – l’essentiel à connaître

Les stablecoins sont désormais incontournables dans la DeFi, mais impliquent des compromis importants.

Les stablecoins surcollatéralisés adossés à des actifs crypto tel que DAI s’exposent à la volatilité ; les stablecoins centralisés, comme USDC et USDT, manquent de transparence concernant leurs réserves ; et les stablecoins algorithmiques (UST, FRAX) ont montré leurs limites en matière de viabilité. Par ailleurs, les émetteurs captent l’intégralité du rendement des actifs sous-jacents, tandis que les utilisateurs n’en bénéficient aucunement.

STBL propose une alternative innovante : les utilisateurs créent des stablecoins entièrement adossés à des actifs réels (RWA), tout en conservant eux-mêmes le rendement généré. STBL sépare chaque dépôt en un stablecoin utilisable et une position NFT porteuse de rendement, ce qui offre aux détenteurs à la fois la liquidité et des revenus prévisibles.

Dans cette édition, nous analysons l’architecture de STBL, le contexte de marché ciblé et le fonctionnement de ses produits.

Restez informé sur l’actualité des marchés ⬇️

Qu’est-ce que $STBL ?

$STBL est un stablecoin non custodial adossé à des bons du Trésor américain ou à du crédit privé. Sa distinction majeure réside dans son modèle à trois jetons ($STBL, $USST, $YLD), où $STBL joue le rôle de jeton de gouvernance ; les deux instruments stables principaux sont :

- USST : Stablecoin entièrement collatéralisé, indexé 1 : 1 sur le dollar américain, émis en jeton ERC‑20/4626 et destiné aux paiements on-chain, swaps et prêts. USST s’utilise pour les transactions, la fourniture de liquidité, le prêt ou le staking via le Liquidity and Minting Pool (LAMP). Le collatéral est échangeable à tout moment, sans pénalité.

- YLD : NFT ERC-721 représentant le droit au rendement issu de l’actif déposé. Chaque YLD génère des intérêts en temps réel grâce aux coupons de T‑bills tokenisés, au crédit privé ou à d’autres produits de revenu fixe. Le NFT isole le rendement et permet sa transmission OTC, tout en prévenant la spéculation de détail.

(STBL était auparavant nommé Pi. USI = YLD, USP = USST)

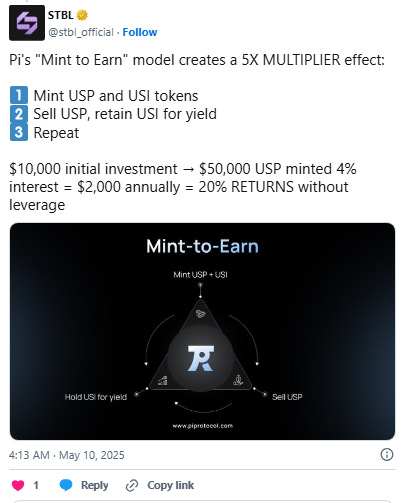

STBL adopte un modèle Mint-to-Earn qui récompense les premiers utilisateurs via des jetons de gouvernance STBL proportionnellement à leur activité de mint, favorisant le lancement de la liquidité. Ce modèle permet d’obtenir un rendement passif simplement en détenant des YLD, avec des revenus générés par des RWAs plutôt que par la création monétaire inflationniste ou l’effet de levier. Différents coffres sont proposés : T-Bill vaults avec faible risque et rendement annuel de 4 à 5 %, ou coffres de crédit privé offrant de 10 à 12 % par an.

STBL applique une structure transparente de frais à 20 % sur l’ensemble des rendements, garantissant la pérennité du protocole. Ces frais sont répartis entre une réserve de trésorerie (développement), un pool de réserve contre les défauts, des récompenses USST pour les stakers et des bonus pour les lockers de long terme (sUSST).

Panorama des stablecoins et adoption des RWA

Les stablecoins figurent parmi les actifs les plus échangés dans la finance numérique, avec plus de 290 milliards de dollars en circulation en 2025. Néanmoins, l’intégralité des rendements de leurs réserves demeure captée par les émetteurs.

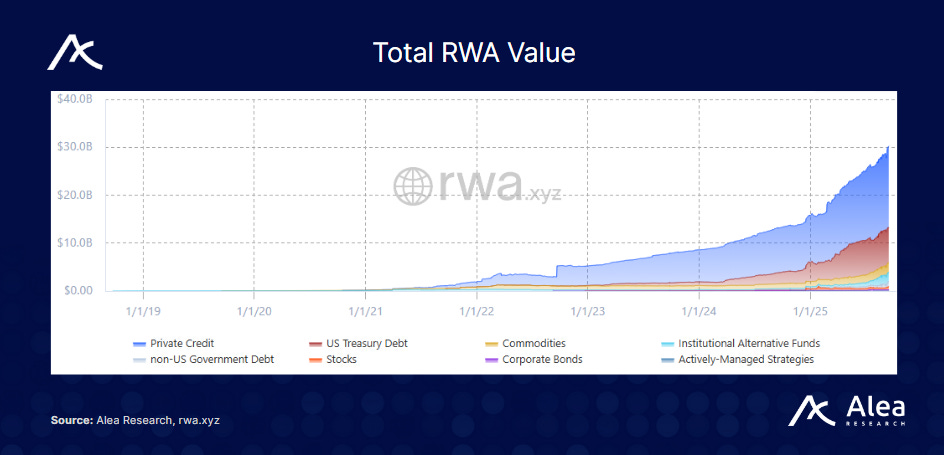

Dans le même temps, les bons du Trésor tokenisés et autres RWAs ont dépassé 30 milliards de dollars en valeur totale verrouillée, révélant une forte demande d’instruments régulés, générateurs de rendement on-chain. STBL oriente les flux de trésorerie prévisibles issus des RWAs directement vers les utilisateurs du stablecoin, offrant une alternative pérenne aux modèles algorithmiques instables et custodiaux opaques.

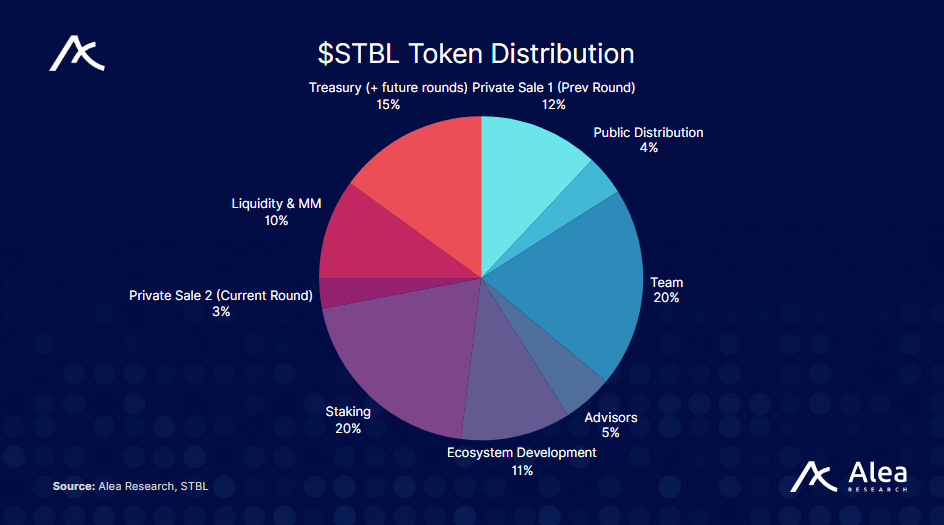

Tokenomics de $STBL

$STBL sert de jeton de gouvernance et de frais au sein d’un système à trois actifs, dissociant la monnaie ($USST) du rendement ($YLD). Les frais du protocole (création, retrait, gestion du rendement, enchères) et la modification des paramètres (oracle, collatéral, émissions) relèvent de la gouvernance STBL.

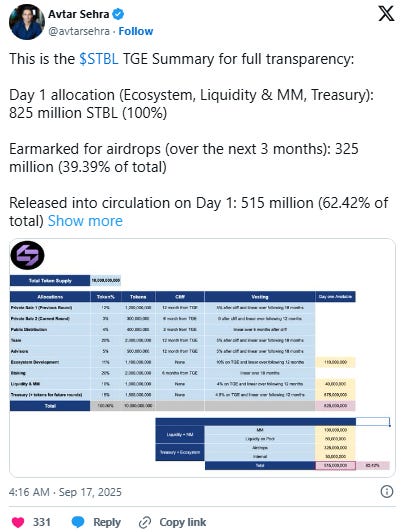

$STBL affiche une offre totale de 10 milliards de jetons, avec un déblocage initial de 825 millions (8,25 % de l’offre).

Les calendriers de vesting sont les suivants :

- Privé 1 / Équipe / Conseillers : cliff de 12 mois (5 % débloqués au cliff, puis linéaire sur 18 mois)

- Privé 2 : cliff de 6 mois, puis linéaire sur 12 mois.

- Public : cliff de 3 mois, puis linéaire sur 6 mois.

- Staking : cliff de 6 mois, puis linéaire sur 18 mois.

- Écosystème : 10 % débloqués lors du TGE, puis linéaire sur 12 mois.

- Liquidité & MM : 4 % au TGE, puis linéaire sur 12 mois.

- Trésorerie : 45 % au TGE, puis linéaire sur 12 mois.

Avertissement :

- Ce contenu provient de [Alea Research Daily Newsletter]. Tous droits réservés à l’auteur original [Alea Research Daily Newsletter]. En cas d’objection à cette republication, veuillez contacter l’équipe Gate Learn pour résolution rapide.

- Clause de non-responsabilité : Les opinions présentées n’engagent que l’auteur et ne constituent en aucun cas un conseil en investissement.

- La traduction dans d’autres langues a été réalisée par Gate Learn. Sauf mention contraire, la copie, la diffusion ou le plagiat des articles traduits est interdite.

Partager

Contenu

Articles Connexes

Qu'est-ce que Solscan et comment l'utiliser ? (Mise à jour 2025)

Qu'est-ce que Tronscan et comment pouvez-vous l'utiliser en 2025?

Qu'est-ce que Coti ? Tout ce qu'il faut savoir sur l'ICOT

Qu'est-ce que l'USDC ?

Explication détaillée des preuves à zéro connaissance (ZKP)