Gate Ventures Research Insights : Stablecoins synthétiques basés sur une stratégie – Lego financier conçu à partir des taux d'intérêt

TL;DR

Les stablecoins s’imposent comme le joyau de l’industrie crypto. À l’origine, l’innovation a été tirée par les stablecoins algorithmiques, notamment AMPL d’Ampleforth et UST (LUNA) de Terra. Ces projets visaient à dépasser la dépendance aux réserves en USD, recourant à des mécanismes algorithmiques pour concevoir des stablecoins indexés sur le dollar et encourager leur adoption par la crypto et la DeFi, jusqu’aux utilisateurs traditionnels hors chaîne. Ampleforth poursuivait une unité de compte crypto-native — sans ancrage intégral au dollar — tandis que TerraUSD (UST) visait à établir un peg stable afin d’élargir les usages autour du paiement et de la réserve de valeur.

Avec l’arrivée d’Ethena, les stablecoins DeFi ne se limitent plus à l’ancrage du prix : ils deviennent aussi sources de rendement. Une nouvelle génération de « stablecoins adossés à des stratégies » s’impose, encapsulant des approches de couverture ou des produits à rendement faible risque dans des tokens négociables indexés à un dollar. L’USDe d’Ethena fonctionne comme une part de fonds, générant du rendement via une stratégie delta-neutre — long stETH, short sur les perpétuels — avec distribution du rendement aux porteurs sous forme de sUSDe. Par leur proximité avec la structure des fonds, ces stablecoins sont considérés comme titres financiers par des autorités comme la BaFin allemande.

Ce rapport distingue neuf types de mécanismes de rendement pour les stablecoins : prêts on-chain, actifs réels tokenisés (RWA), market making AMM, dépôts CeFi, taux d’épargne sur protocole (ex. DSR), obligations à taux fixe, couverture avec produits dérivés, rendements de staking, et agrégateurs de stratégies. Actuellement, la majorité offre entre 3 et 8 % annuels, avec des pics à deux chiffres durant des phases exceptionnelles (par ex. depeg USDC, funding rates élevés).

Derrière l’apparente standardisation des stablecoins stratégiques, trois enjeux les distinguent : la pérennité du rendement, la transparence sur son origine et la conformité réglementaire. Les stablecoins adossés à des actifs réels (USDY, OUSG) sont leaders sur la conformité, parfois avec reconnaissance réglementaire, bien que leur potentiel soit bridé par la structure du marché obligataire US. Les stablecoins liés aux produits dérivés (USDe) offrent plus de souplesse et de rendement, mais leur dépendance à l’open interest des contrats perpétuels rend ces produits sensibles à la volatilité.

Pendle émerge comme l’infrastructure dominante dans cette dynamique. Il segmente les actifs générateurs de rendement en jetons de principal (PT) fixes et de rendement variable (YT), créant ainsi un marché du taux d’intérêt sur blockchain, permettant « couverture de spread » et transferts de rendement standardisés. L’utilisation croissante de Pendle pour la gestion de trésorerie par des projets de stablecoins continue d’alimenter la hausse de sa TVL, de son volume et de ses incitations.

Nous anticipons une évolution des stablecoins stratégiques vers des modèles modulaires, axés conformité et transparence. Les projets avec sources de rendement différenciées, mécanismes de rachat robustes et liquidité profonde (adoption écosystémique) constitueront la nouvelle base des « fonds monétaires on-chain ». Cependant, ces produits, susceptibles d’être assimilés à des titres financiers, devront relever des défis réglementaires majeurs.

Stablecoins à approche stratégique

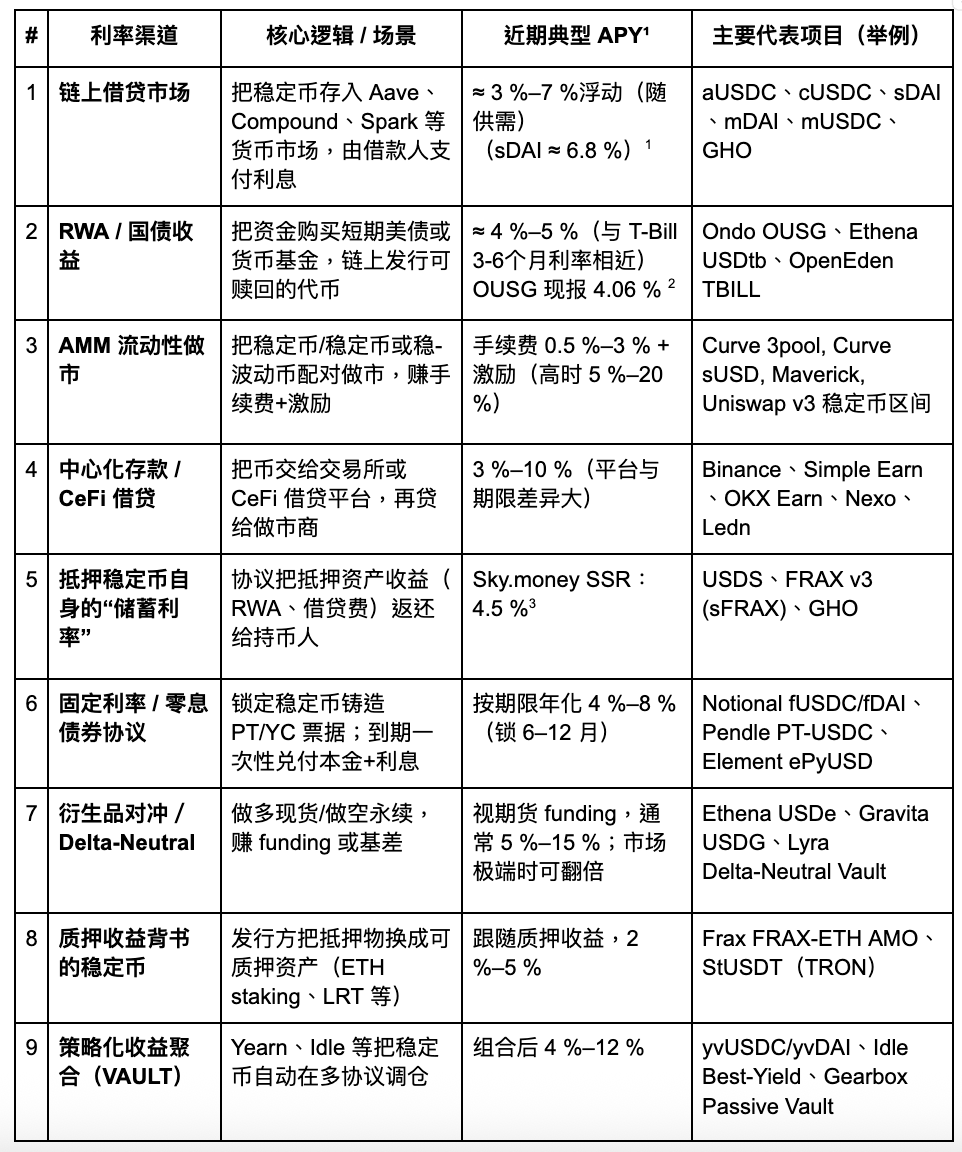

Les stablecoins à rendement s’appuient sur plusieurs canaux de revenus : protocoles de prêt, liquidity mining, arbitrage neutre, rendement de Treasuries tokenisés, stratégies d’options, paniers de stablecoins, staking. Résumé des approches majeures :

Gate Ventures

Nous analysons la situation actuelle et les moteurs de ces canaux de rendement innovants pour évaluer leur potentiel futur.

Prêts on-chain

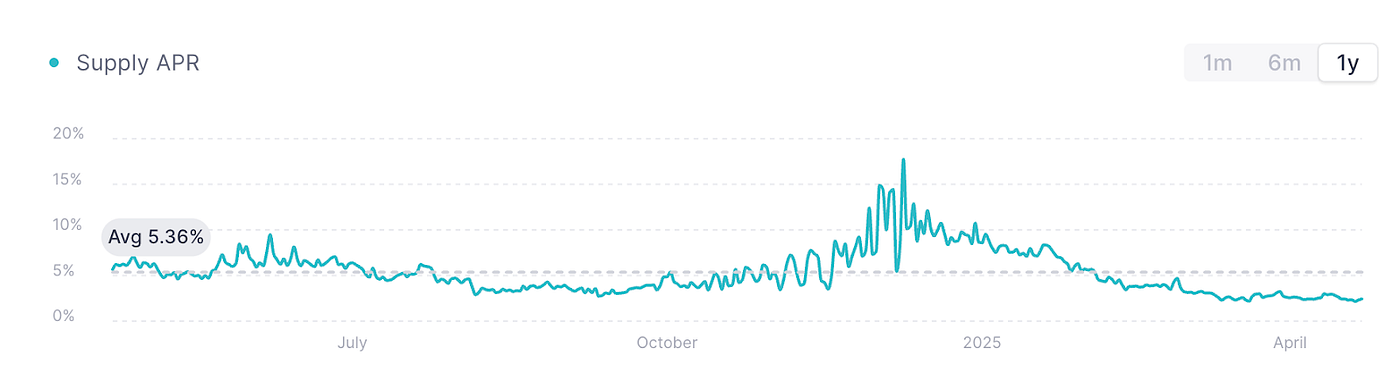

AAVE V3 USDC, source : AAVE

Le graphique illustre les taux d’emprunt USDC sur AAVE V3 (mainnet Ethereum), référence pour les taux on-chain. Dans un marché mou et une demande de capitaux réduite, l’activité de prêt a dévissé : les taux gravitent autour de 2 % pour l’année en cours.

AAVE a lancé son stablecoin natif GHO, surcollatéralisé, avec taux dicté par la demande sur le marché du prêt. Les stablecoins majeurs sur AAVE produisent de l’intérêt principalement via l’emprunt, limitant l’efficacité du capital. Le taux d’emprunt de GHO varie entre 2 et 4 %, selon les cycles de marché. En marché haussier, ils peuvent grimper à 10–20 %, mais la volatilité reste forte. Pendle permet de monétiser à l’avance ces intérêts dans les périodes très volatiles.

Marchés RWA (Trésoreries US)

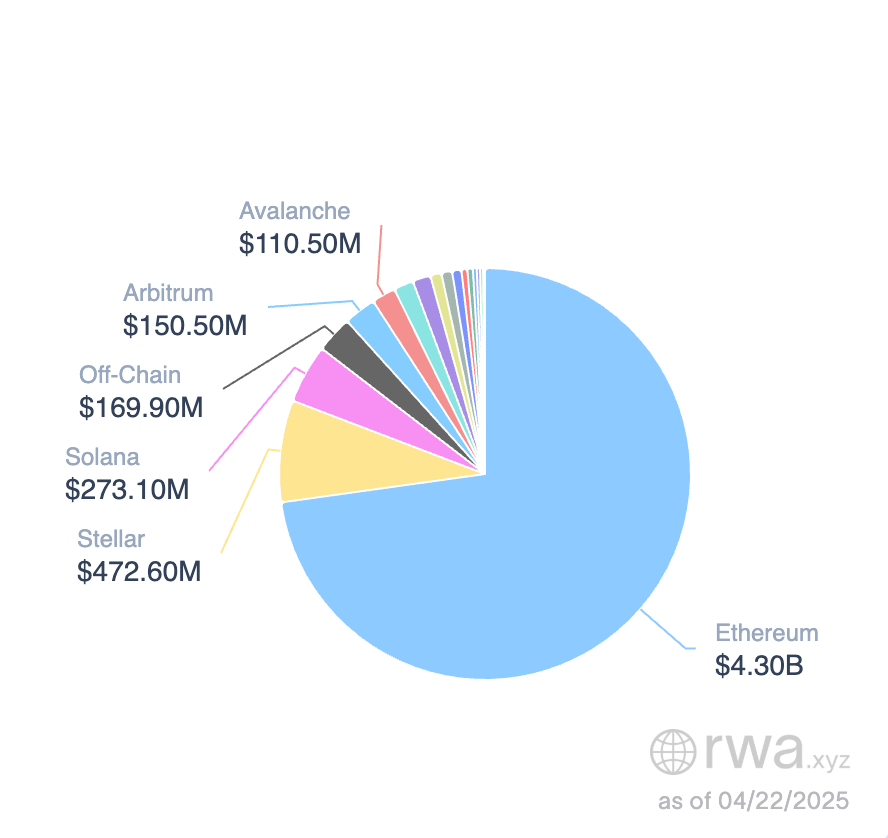

Stablecoins sur le marché RWA, source : RWA.xyz

Les stablecoins adossés aux bons du Trésor US gagnent du terrain : taille cumulée autour de 5,9 milliards $. L’écosystème Ethereum domine (plus de 80 %). BlackRock BUILD est leader (32 %, env. 1,9 Md $), devant USYC de Circle (490 M $) et BENJI de Franklin Templeton.

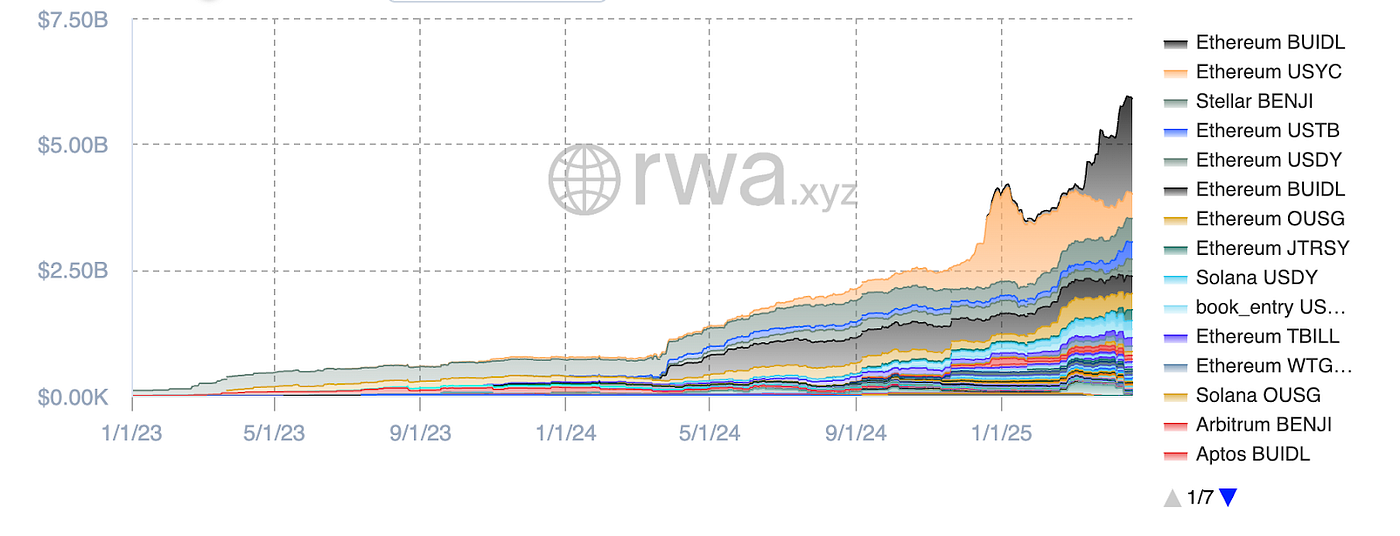

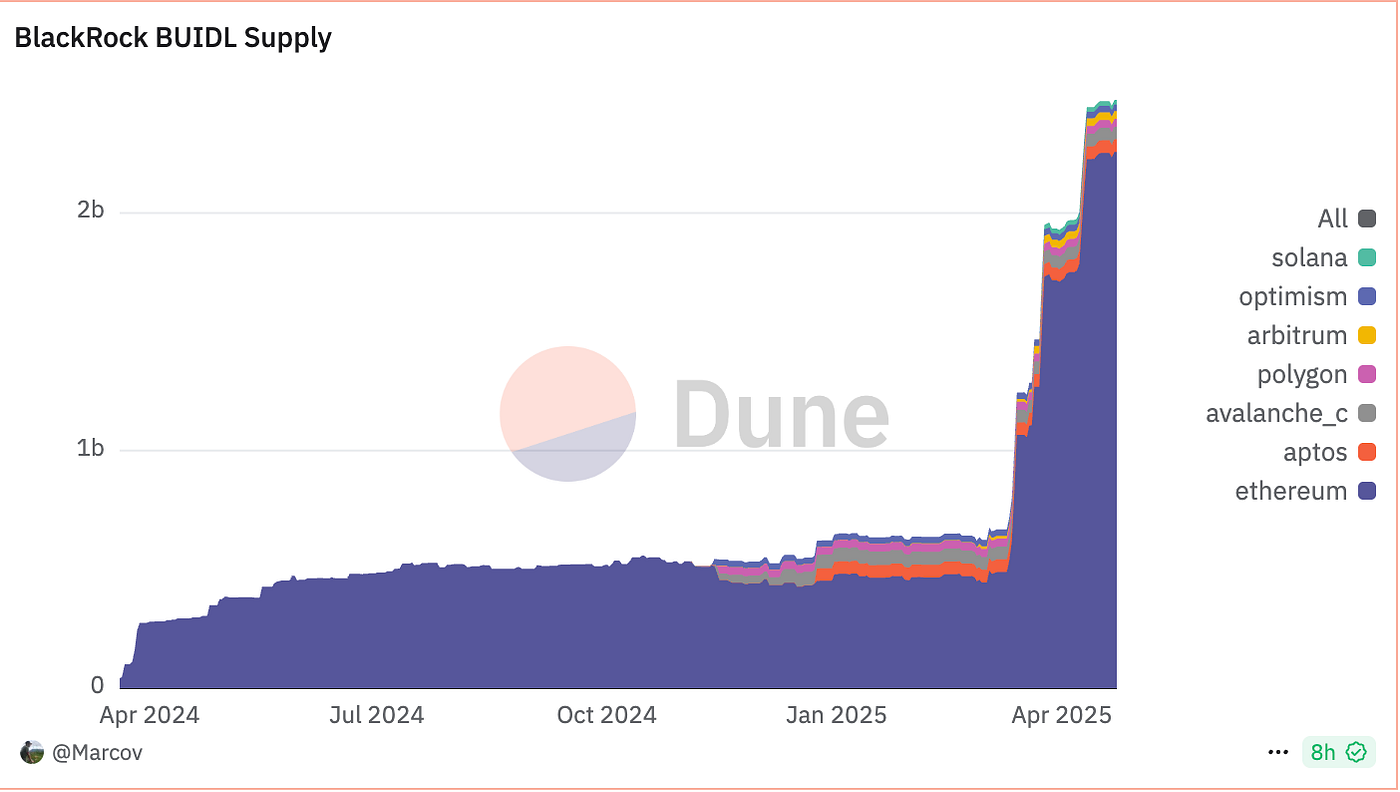

BUIDL supply, source : Dune

BUIDL, même si indexé sur 1 $, n’est pas conçu pour le paiement quotidien mais pour fonctionner comme une part de fonds indexée sur des Treasuries court terme, du cash et du repo overnight. Souscription via USDC/USD, chaque BUIDL = 1 $ de principal, rendement mensuel distribué par rebase. Parmi les premiers utilisateurs : Anchorage Digital Bank NA, BitGo, Coinbase, Fireblocks.

L’offre BUIDL accélère, souscription mini 5 M $. Au 1 mai 2025, 48 clients, AUM à 2,47 Md $. Selon Ondo Finance, l’APY tourne autour de 4 %, en ligne avec les Treasuries 3–6 mois.

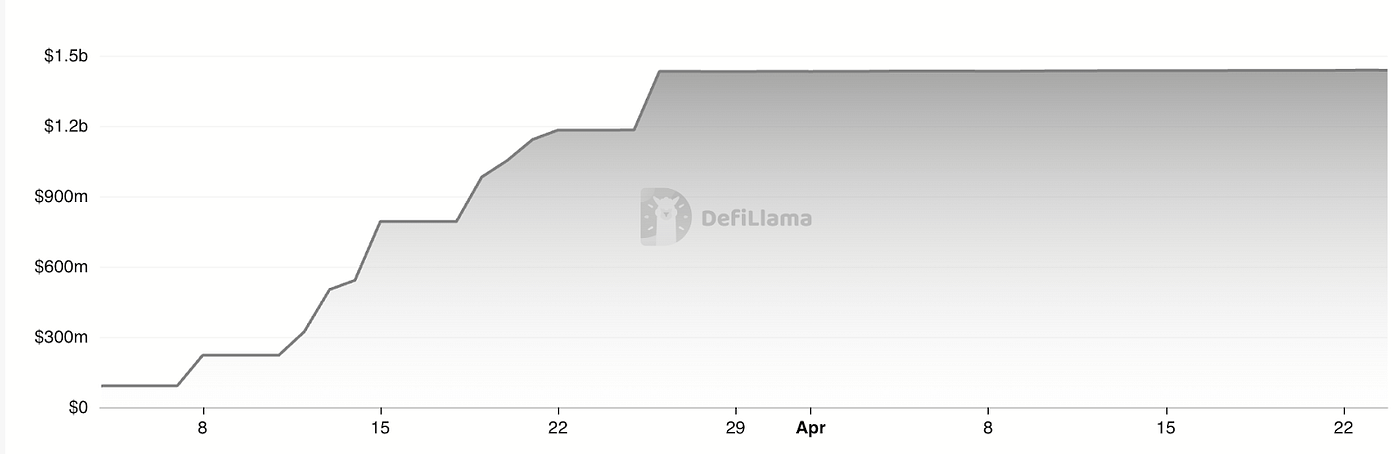

USDtb TVL, source : Defillama

L’USDtb d’Ethena s’inspire du modèle de fonds monétaire : actif sous-jacent, BUIDL tokenisé, et — différent d’Ondo OUSG ou BlackRock BUIDL — transférabilité libre. L’AUM d’USDtb avoisine 1,43 Md $, et Bybit garantit une excellente liquidité de marché.

Le segment des stablecoins RWA explose, valeur totale vers 5,9 Md $. L’USDtb d’Ethena annonce une nouvelle tendance : si les US autorisent des modèles « stablecoin rendement dissocié », le potentiel égalerait celui des money market funds US (6 trillions $).

À court terme, les rendements Treasuries subissent la pression. Comme la demande de stablecoins dépend des taux, pas des paiements, les stablecoins type fonds monétaire pourraient voir leur rendement diminuer. Pourtant, le potentiel de croissance de ce secteur reste solide sur le long terme.

Taux d’épargne natifs

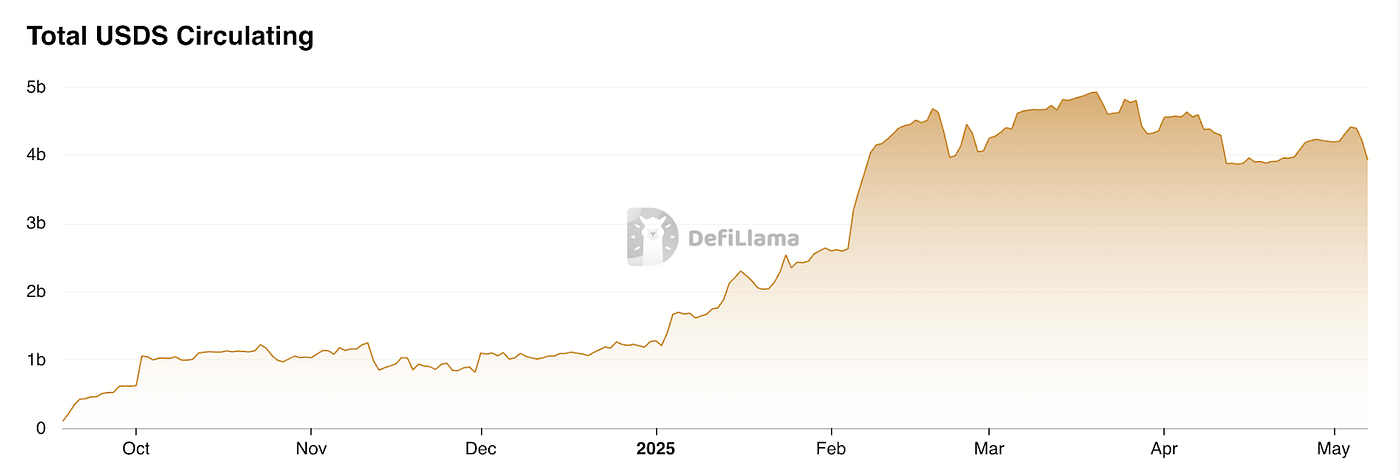

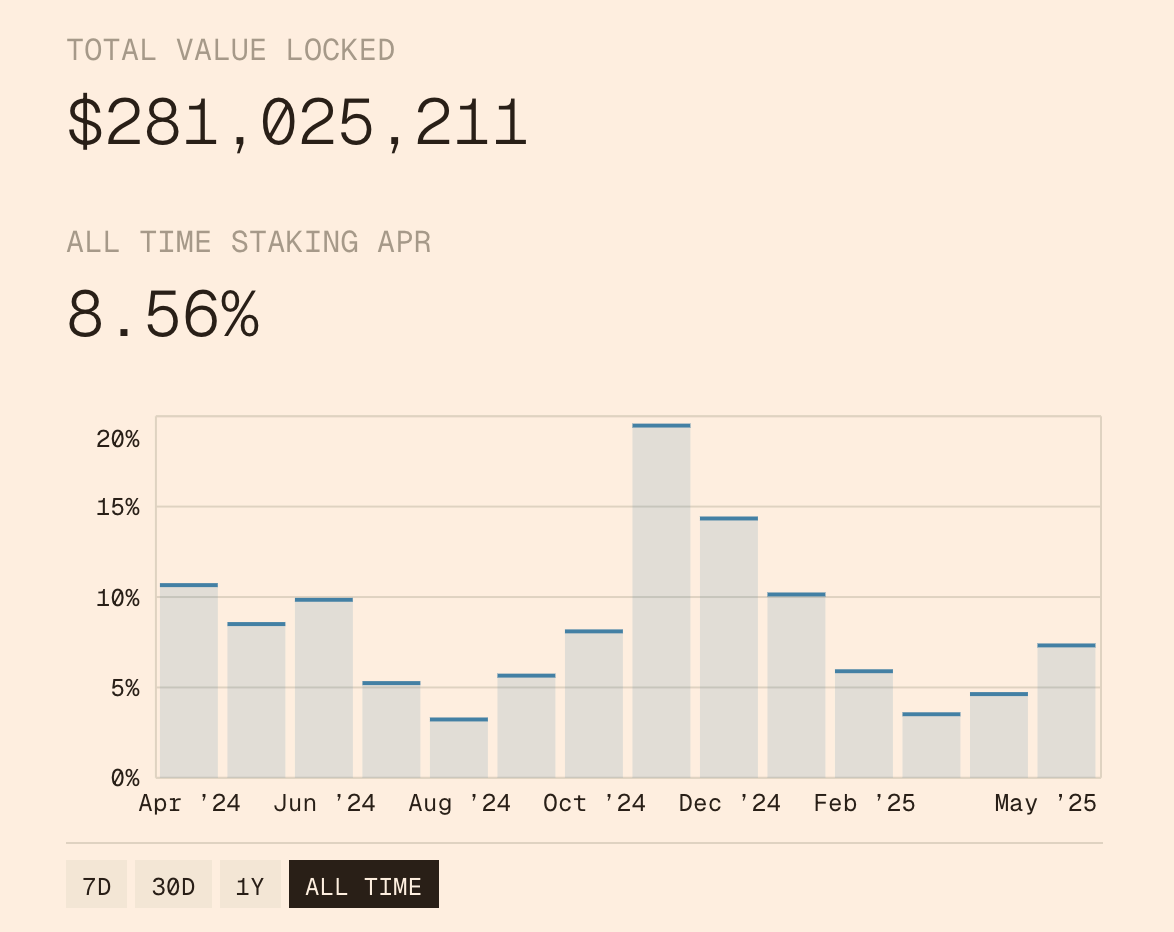

Le DSR (Dai Savings Rate) de MakerDAO évolue vers le SSR (Stablecoin Savings Rate) de Sky.money : les porteurs d’USDS touchent les revenus du protocole à un taux annualisé, crédité à chaque bloc, sans verrouillage, ni frais, ni restriction de retrait.

MakerDAO/Sky.money tire le rendement de ses profits. Pour stimuler l’usage de l’USDS en DeFi, Sky.money attribue une part de ses revenus aux détenteurs d’USDS. Le SSR offre actuellement env. 4,5 % d’APY.

Croissance USDS, source : Defillama

Ce modèle de stablecoin verse un « dividende protocolaire ». En marché baissier, Sky.money réaffecte les revenus du token natif à l’USDS pour stimuler l’adoption — au risque de peser sur le prix du token natif. En marché haussier, le partage de rendement accompagne la montée de la valorisation et du projet, mais du fait de la dépendance à un protocole unique, Sky.money doit atteindre une taille et une influence majeures pour imposer l’USDS comme unité de compte — ce qui reste un défi d’envergure.

Couverture via dérivés et staking

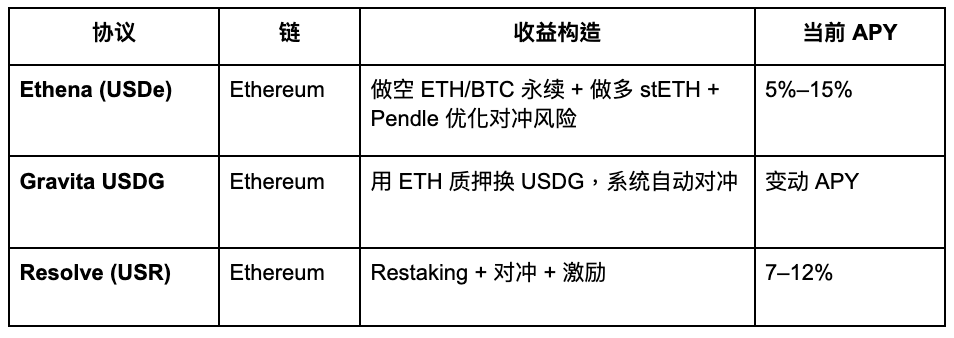

Les stratégies delta-neutres génèrent du rendement en combinant positions longues et courtes pour éliminer le risque directionnel (delta) et capturer le rendement via les taux de financement ou l’écart futures-spot. Les contrats perpétuels sont l’outil central. Exemples :

Gate Ventures

Projets phares :

Gate Ventures

USDe APY, Source : Exponential.FI

USR APR, source : Resolve

Les tendances de rendement USDe et USR ci-dessus illustrent : USDe fut le premier stablecoin delta-neutre, USR a surenchéri sur les taux pour capter des utilisateurs, mais le modèle reste proche de celui d’Ethena.

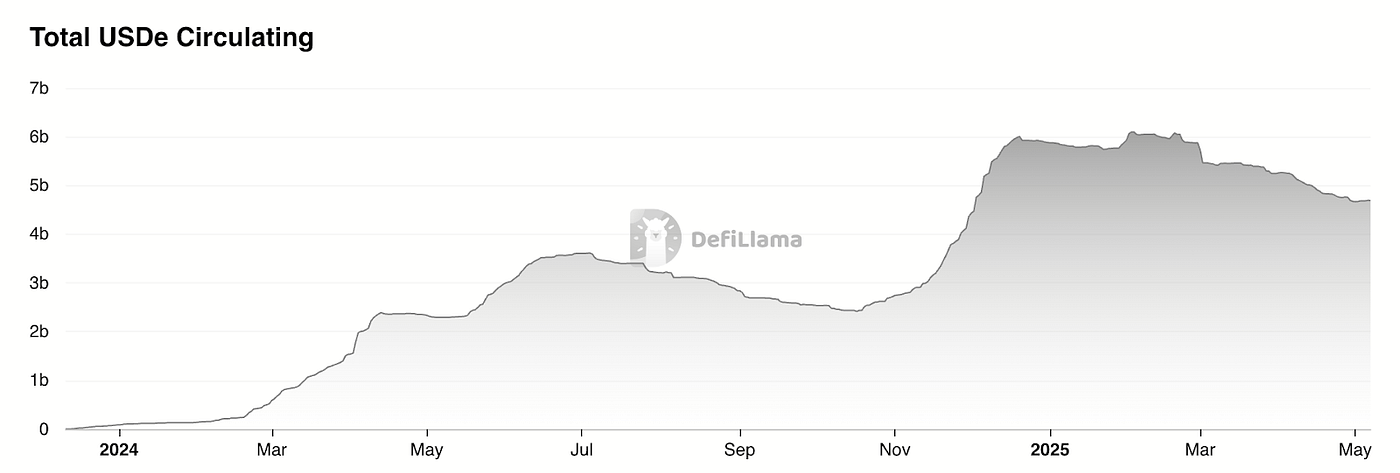

USDe TVL, source : Defillama

Les données Defillama montrent que la market cap du stablecoin Ethena chute d’environ 20 % après l’airdrop, conséquence directe de la baisse des rendements USDe. Dans l’ensemble, les stablecoins connaissent le problème du « DeFi Lego » : peu de demande réelle hors blockchain, essentiellement des wrappers d’arbitrage sur les funding rates.

Les stablecoins delta-neutres s’émettent ainsi :

- Achat de spot équivalent dollar (ou LST)

- Position short équivalente sur le perpétuel

Émettre 1 $ stablecoin = 1 $ en spot + 1 $ en short notionnel. L’ampleur dépend de l’OI disponible sur les perpétuels.

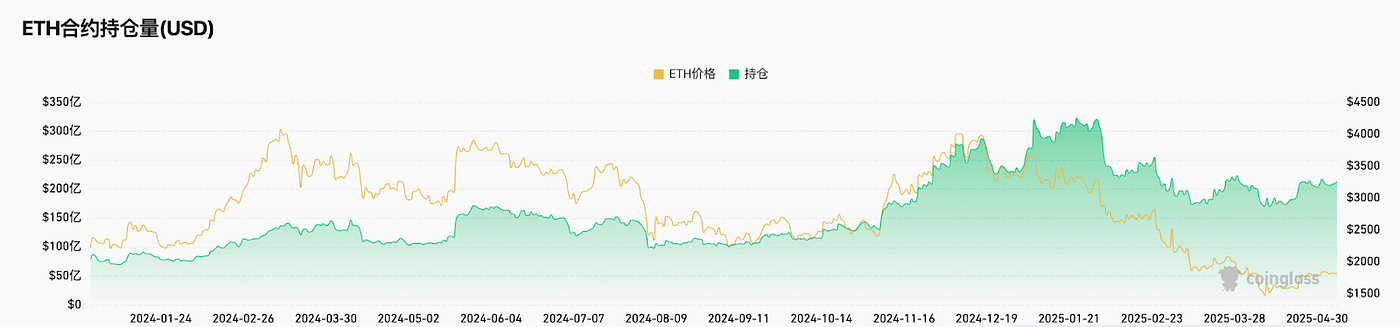

Ethereum OI, source : Coinglass

Coinglass chiffre l’OI ETH à près de 20 Md $ sur les places principales, limitant prudemment USDe à 4 Md $.

OI tous tokens, source : Coinglass

Cumulé sur tous les tokens, le marché de la couverture via contrats peut représenter 120 Md $. En admettant 20 % d’adresse, cela fait 24 Md $.

Marché total exploitable pour la couverture de taux via contrats : 24 Md $. Pour USDe centré ETH, cible 4–8 Md $. L’offre USDe tourne à 4,6 Md $ environ, en déclin : plafond proche.

Agrégateurs de stratégies (Vaults)

Idle Best-Yield orchestre des stratégies automatisées sur Ethereum et Polygon, allouant dynamiquement pour maximiser le rendement des stablecoins. HLP d’Hyperliquid est aussi une pool de rendement fondée sur des flux de contrepartie neutres. Les modèles multi-stratégies améliorent le rendement, au prix d’une prise de risque accrue.

Binance lance LDUSDT

Grande prudence : ces actifs sont assimilables à des parts de fonds spéculatif. Selon Binance, LDUSDT n’est pas un stablecoin, mais un nouvel actif de marge pour la clientèle Simple Earn USDT. Il s’agit d’un wrapper pour USDT, utilisable en marge de contrat et générant l’APY Simple Earn. Le rendement vient du marché de prêt Binance.

Simple earn APR, source : Binance

L’USDe d’Ethena incarne l’innovation dans les stablecoins stratégiques. Leur montée signe un virage prudent du marché crypto — mais aussi un vrai progrès. Là où les modèles passés reposaient sur la subvention, les modèles actuels s’appuient sur des rendements diversifiés et organiques, gagnant en viabilité. Net des points ou airdrops, leur rendement ne dépasse pas celui des Treasuries US.

La synergie DeFi reste inexploitée, limitant l’usage des stablecoins à un « lego » interne, sans percée de masse hors cryptosphère. La cotation des stablecoins synthétiques sur les exchanges est clé pour l’adoption Web3 grand public. Ethena avance vite — Bybit, Bitget ont listé les paires, Gate a signé un partenariat. Pourtant, le volume mondial USDE/USDT au quotidien reste en dessous de 100 M $.

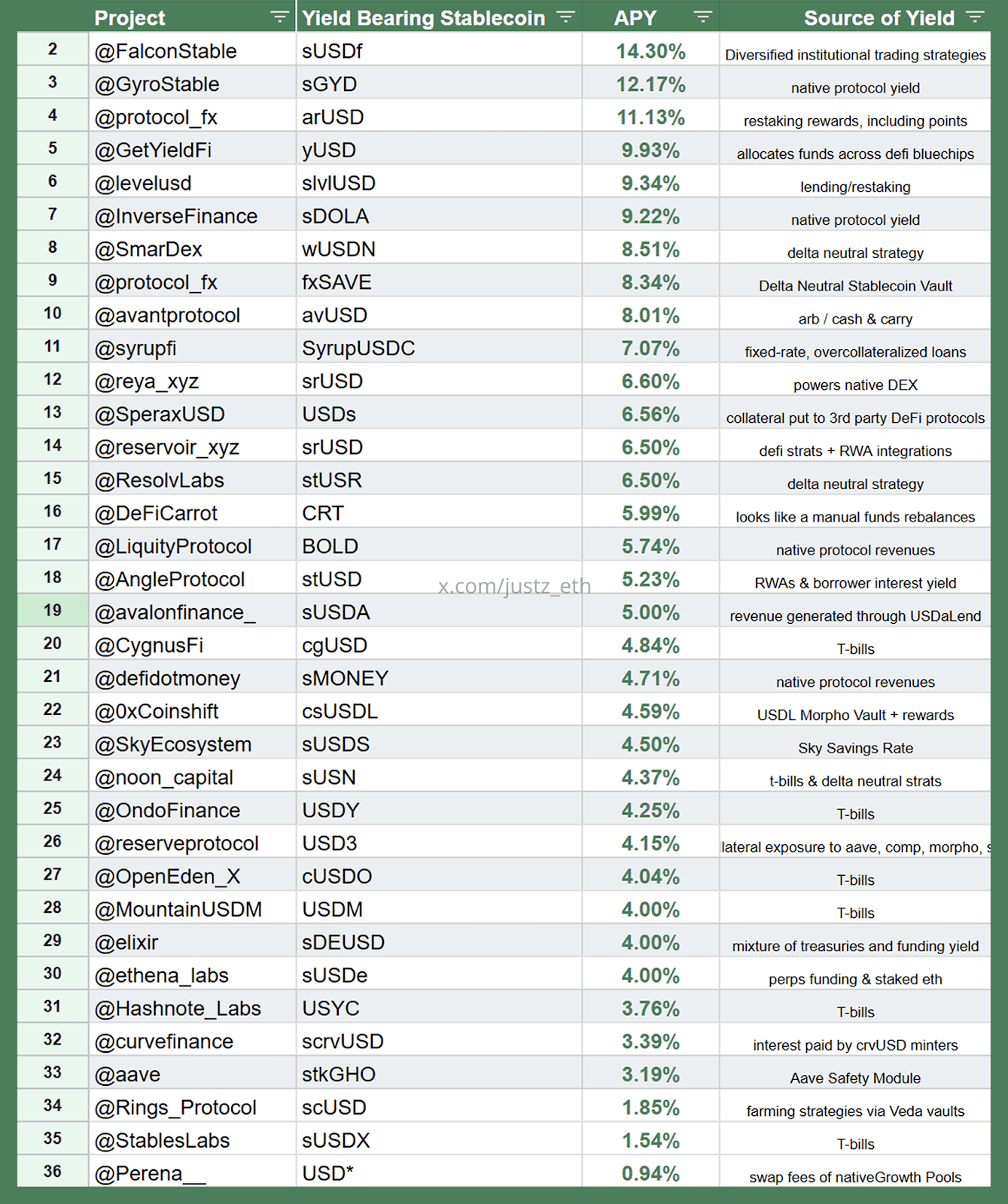

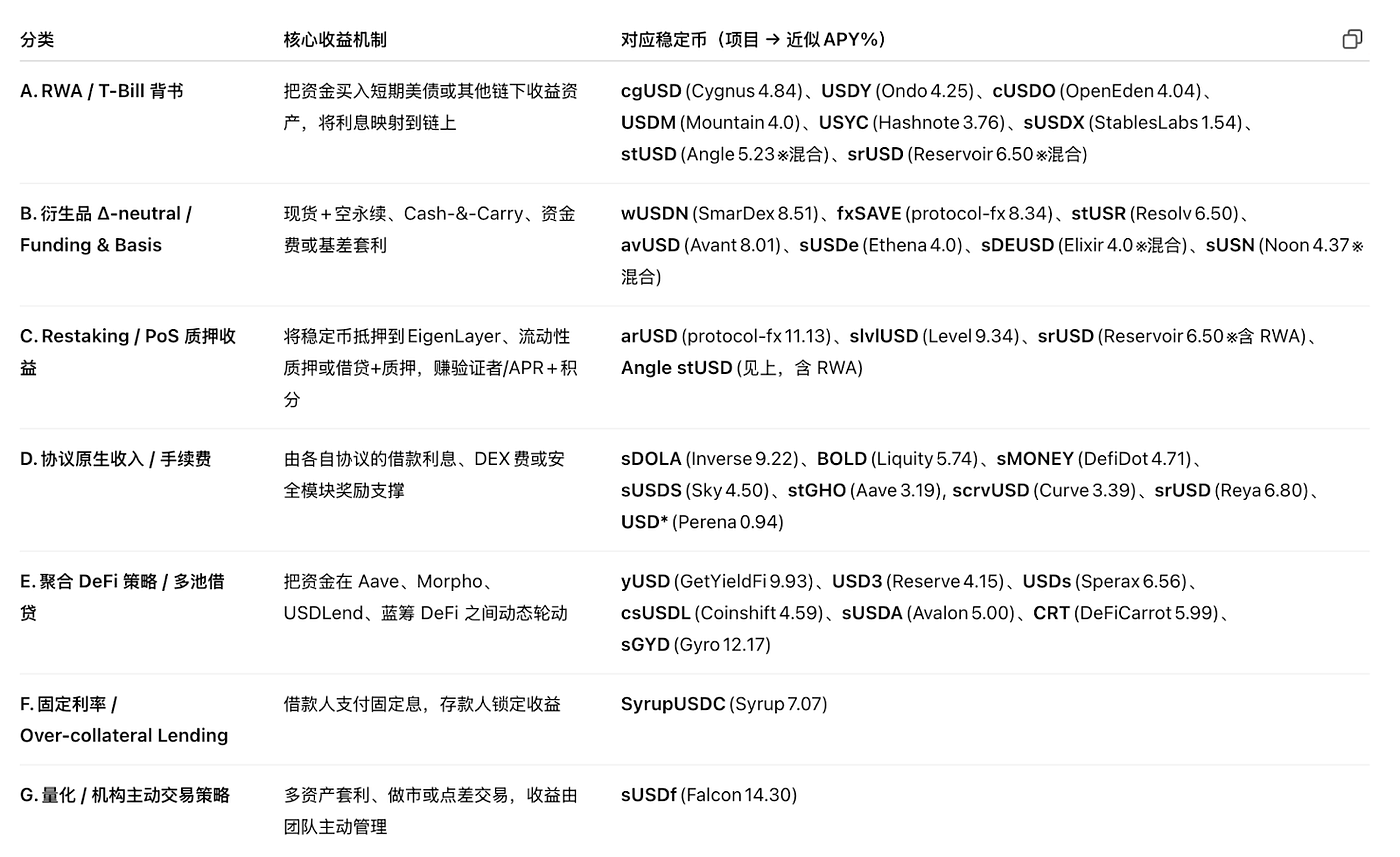

Cartographie des projets stablecoins

Paysage des stablecoins synthétiques adossés à des stratégies, source : justz_eth

Ce schéma dresse la carte des principaux stablecoins synthétiques stratégiques, avec l’origine et la mécanique du rendement.

Classification des stratégies, source : justz_eth

Les projets de stablecoin les plus actifs ancrent leurs rendements synthétiques dans les catégories stratégiques listées plus haut. Attention, la TVL peut être gonflée et certains projets bénéficient d’accords particuliers avec des « whales », d’où la vigilance requise. In fine, ces stablecoins s’apparentent à des parts de hedge funds, avec un vrai risque juridique de qualification comme titres financiers.

Les stablecoins adossés aux Treasuries US dominent, leur adoption dépendant du cadre légal et du secteur bancaire : c’est le segment le plus prometteur. Les autres approches (prêt, restaking, taux contrats, revenus de protocole) présentent des plafonds structurels et doivent être abordées avec discernement.

Nouvelles logiques de taux

Pistes pour fondateurs :

- Innovation sur l’actif. Le BTC, trait d’union entre TradFi et Web3, affiche une market cap de plusieurs trillions de dollars. Introduire un taux de base dans les stablecoins adossés BTC — créer un stablecoin dédié à l’écosystème BTC — semble plus accessible que sur d’autres chaînes. Reste la faiblesse de l’infrastructure BTC. L’arbitrage hors chaîne sur taux contrats peut constituer une première étape — cela demeure toutefois une logique hedge fund.

- Innovation stratégique. Toute stratégie d’arbitrage peut servir de base à un rendement pour stablecoin : MEV on-chain, divergence IV-RV, arbitrage sur la structure de volatilité/maturité, rendement GameFi ; même les commissions EigenLayer AVS ou revenus DePIN peuvent alimenter le rendement et engendrer de nouveaux modèles de taux.

Il s’agit toujours de stablecoins synthétiques adossés à des stratégies, non d’actifs réels traditionnels. La capacité de marché dépend de l’envergure de la stratégie sous-jacente, pour l’heure limitée. À mesure que la DeFi se structure, le potentiel de ce segment augmente ; les stratégies crypto-natives sont particulièrement réactives à la dynamique on-chain.

Guerre des stablecoins : l’avantage Pendle

Les taux fixes constituent un modèle innovant de rendement, offrant une visibilité similaire aux obligations zéro-coupon de la finance traditionnelle — prix d’émission sous la valeur nominale, remboursement à l’échéance, rendement égal à l’écart. En DeFi, Pendle reproduit cette mécanique en tokenisant le rendement futur, permettant aux utilisateurs de :

- Garantir un rendement fixe : acheter des jetons de principal, garder jusqu’à l’échéance pour un retour garanti.

- Anticiper les taux : acheter des jetons de rendement pour miser sur la variation future des taux.

- Optimiser la liquidité : vendre à l’avance le rendement futur pour obtenir des liquidités immédiates tout en gardant le principal.

Pendle Snapshot, source : pendle

Pendle est un protocole DeFi qui segmente les actifs générateurs de rendement en jetons de principal et de rendement, négociables. Il crée un marché dédié au rendement lui-même, apporte des outils de couverture aux émetteurs de stablecoins et permet de proposer des taux fixes.

Lors du récent boom LRT et du lancement d’EigenLayer, le token Pendle a reculé. Mais avec l’essor des stablecoins à stratégies, la TVL Pendle bondit. L’outil devient la « couche de swap de rendement », autorisant les émetteurs de stablecoins à céder le rendement futur pour couverture instantanée, tandis que gérants d’actifs et traders achètent ou arbitrent ces flux. Avec l’arrivée de jetons delta-neutres et hybrides RWA, la TVL, les volumes, les frais et l’écosystème vePENDLE connaissent un essor majeur : Pendle s’impose comme leader de niche.

Source :

- https://defillama.com/yields/pool/13392973-be6e-4b2f-bce9-4f7dd53d1c3a?utm_source=chatgpt.com

- https://ondo.finance/ousg?utm_source=chatgpt.com

- https://defillama.com/yields/pool/c8a24fee-ec00-4f38-86c0-9f6daebc4225?utm_source=chatgpt.com

Avertissement :

Ce contenu ne constitue ni une offre, ni une sollicitation, ni une recommandation. Il est essentiel de solliciter l’avis d’un professionnel avant toute décision d’investissement. Gate et/ou Gate Ventures peuvent restreindre ou interdire leurs services dans certaines zones. Veuillez consulter les conditions d’utilisation applicables.

À propos de Gate Ventures

Gate Ventures est la branche capital-risque du groupe Gate, dédiée à l’investissement dans l’infrastructure décentralisée, les écosystèmes et applications qui façonneront l’ère Web3. Gate Ventures collabore avec les leaders mondiaux pour soutenir des équipes et startups innovantes, réinventant ainsi les interactions sociales et financières.

Site web : https://ventures.gate.com/

Twitter : https://x.com/gate_ventures

Medium : https://medium.com/gate_ventures

Partager

Contenu

TL;DR

Stablecoins à stratégie

Marchés de prêt on-chain

Marchés RWA (obligations d’État)

Taux d’épargne natif des stablecoins

Couverture dérivée + rendements du staking

Binance lance LDUSDT

Panorama des projets de stablecoins

Nouveaux concepts de taux

Guerre des stablecoins : Pendle bénéficiaire

Source :

À propos de Gate Ventures

Articles Connexes

Récapitulatif hebdomadaire de Gate Ventures sur les cryptomonnaies (25 août 2025)

Récapitulatif hebdomadaire des cryptomonnaies Gate Ventures (18 août 2025)

Récapitulatif hebdomadaire de Gate Ventures sur les crypto-monnaies (29 septembre 2025)

Récapitulatif hebdomadaire sur la cryptomonnaie par Gate Ventures (22 septembre 2025)

Gate Ventures s’engage à allouer 20M pour soutenir la BNB Incubation Alliance BIA