Rapport mensuel de la Gestion Privée de Patrimoine Gate — octobre 2025

Résumé

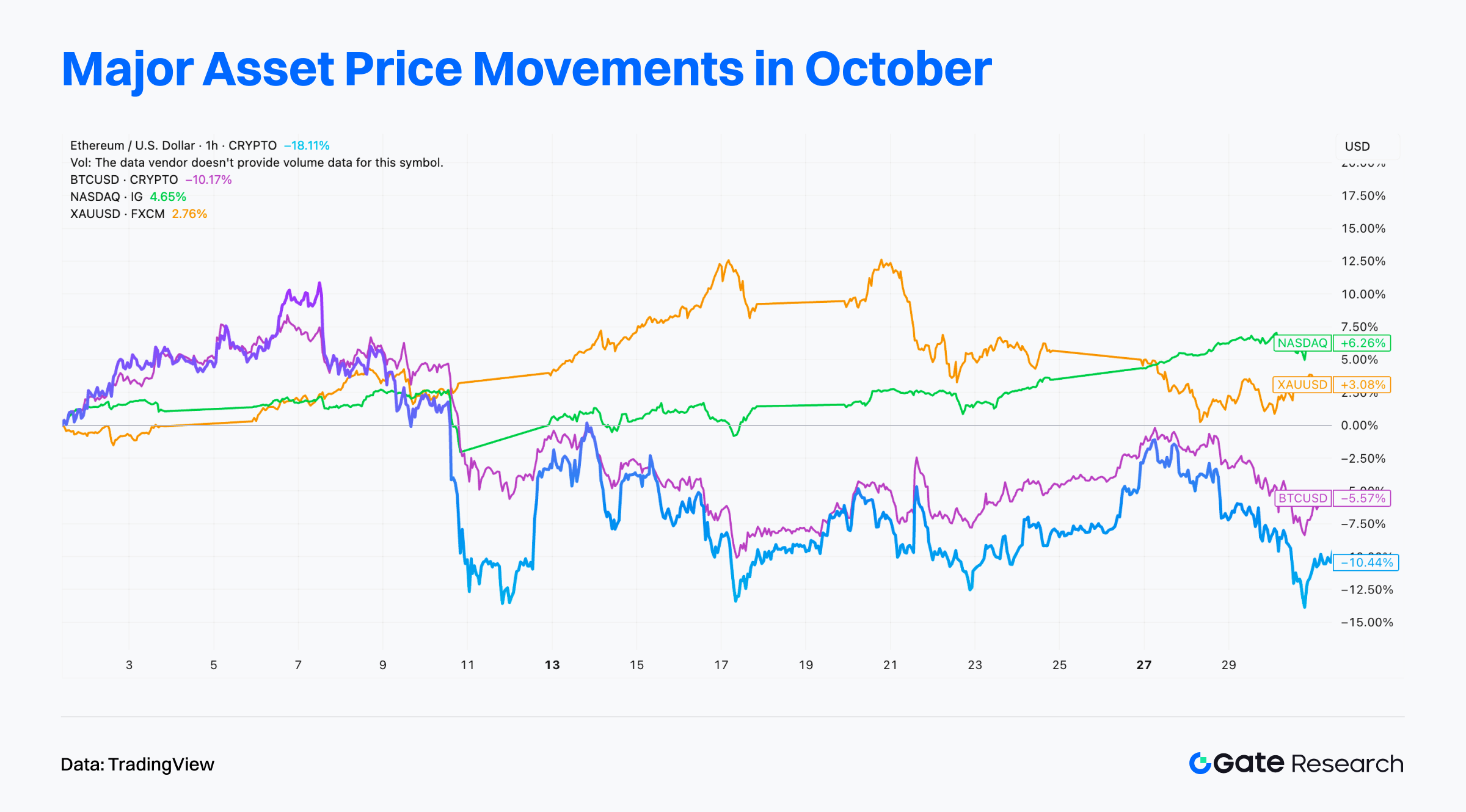

- Après avoir atteint un pic de 125 400 $ début octobre, Bitcoin n’a pas réussi à retrouver le seuil des 120 000 $ à la fin du mois, affichant sa première perte sur un mois d’octobre depuis 2018. Le marché des cryptomonnaies a globalement nettement sous-performé les actifs risqués classiques.

- Les 30 % de portefeuilles quantitatifs les plus performants ont enregistré un rendement annualisé remarquable de 35,4 %, surclassant largement Bitcoin.

- La stratégie Hedged Investment–USDT a été particulièrement performante, générant un rendement positif de 5 % malgré la baisse de plus de 5,5 % de Bitcoin. Son rendement annualisé pour octobre a atteint 59 % et son rendement sur 12 mois s’est établi à 16,4 %, la positionnant en première place parmi les produits quantitatifs.

- Les décrochages des fonds quantitatifs en octobre sont restés très faibles, avec un recul maximal de 0,01 % pour les stratégies USDT et de 0,03 % pour les stratégies BTC.

- En novembre, les conditions de liquidité macroéconomiques et les anticipations de politique continueront d’orienter la tendance, tandis que le marché crypto pourrait évoluer dans une phase de consolidation caractérisée par une forte volatilité et une faible tendance.

1. Analyse du marché en octobre

- Analyse des prix du marché crypto : L’“Uptober” tant attendu n’a pas eu lieu en octobre. Après avoir atteint un nouveau sommet à 125 400 $ début mois, Bitcoin n’a pas réussi à repasser au-dessus des 120 000 $ en fin de mois, affichant sa première perte en octobre depuis 2018 et sa plus forte baisse d’octobre depuis 2014. Ethereum a également sous-performé, restant en dessous des 4 000 $ et poursuivant sa tendance baissière. Les altcoins sont restés en retrait, bien que les capitaux se soient orientés vers Solana et les projets IA+DePIN en phase précoce, qui se sont renforcés sur plusieurs plateformes d’incubation. Le protocole x402 s’est distingué en octobre en permettant à des agents IA de payer automatiquement des services API, marquant une avancée pour les paiements Web3. Parallèlement, les discussions autour de l’interdiction des privacy coins proposée par l’UE pour 2027 et les préoccupations sur la confidentialité liée aux CBDC ont favorisé la montée des secteurs masternode et privacy coin, avec DASH et ZEC en forte hausse à contre-courant du marché.

- Analyse de la liquidité : Malgré la baisse de Bitcoin sur le mois, l’activité institutionnelle est restée soutenue. L’open interest des futures Bitcoin sur le CME a atteint un record historique, témoignant d’une liquidité abondante. Les ETF spot Bitcoin et Ethereum ont aussi connu des influx nets importants en octobre, totalisant 3,5 milliards $ et 670 millions $ respectivement. Les données on-chain montrent que les réserves d’Ethereum sur les plateformes d’échange ont chuté à des plus bas pluriannuels (15,6 millions ETH), réduisant l’offre côté vente, tandis que le staking a atteint 35,7 millions ETH. Ce niveau élevé de staking et la faible liquidité disponible pourraient préparer un rebond.

- Analyse du sentiment de marché : L’indice Fear & Greed a chuté de 74 à 23, entrant en zone de “peur extrême”. La volatilité a augmenté de 1,2 % à 2,3 %, et le ratio long/short de Bitcoin a montré une domination des positions vendeuses, signe d’une pression de vente croissante et d’une peur accrue.

- Fondamentaux macroéconomiques : Les annonces tarifaires ont provoqué des mouvements de panique sur les actifs risqués, avec plus de 19 milliards $ de liquidations sur levier qui ont secoué les marchés de futures. La baisse de taux de 25 points de base en fin de mois a apporté un répit temporaire, mais le discours restrictif de la Fed a entretenu l’incertitude sur une éventuelle baisse en décembre. L’or a surperformé les actions mondiales début octobre, atteignant 4 356 $, avant que les valeurs technologiques ne rebondissent fortement, portées par de bons résultats, le NASDAQ progressant de 6 % sur le mois. Globalement, le marché crypto a sous-performé les actifs risqués traditionnels, pénalisé par l’incertitude macro et le resserrement de la liquidité.

2. Matrice des produits Gate Private Wealth

Gate Private Wealth propose deux grandes catégories de stratégies : des produits à revenu stable qui sur-performent les rendements des bons du Trésor américain, ou des portefeuilles de fonds quantitatifs à haut rendement conçus pour la croissance.

2.1 Produits Gate Earn

- Simple Earn : Solution flexible de gestion patrimoniale pour des fonds actifs et générateurs de rendement. Les clients peuvent souscrire à plus de 800 produits crypto flexibles ou à terme fixe pour percevoir des intérêts. En plus du taux annualisé de base, les produits USDT offrent un rendement additionnel de 9 %, et les nouveaux utilisateurs peuvent bénéficier de bonus allant jusqu’à 200 %.

- Dual Investment : Produit structuré court terme impliquant deux cryptomonnaies, permettant de vendre haut ou acheter bas selon la vision du marché. Plus la durée d’investissement est longue, plus le multiplicateur de rendement potentiel est élevé. Avec 64 tokens pris en charge, les clients investissent facilement en sélectionnant le token, la direction et la période. Par rapport au marché au comptant, le dual investment offre une sécurité supérieure, et même si l’ordre n’est pas exécuté, l’investisseur touche toujours des intérêts stables.

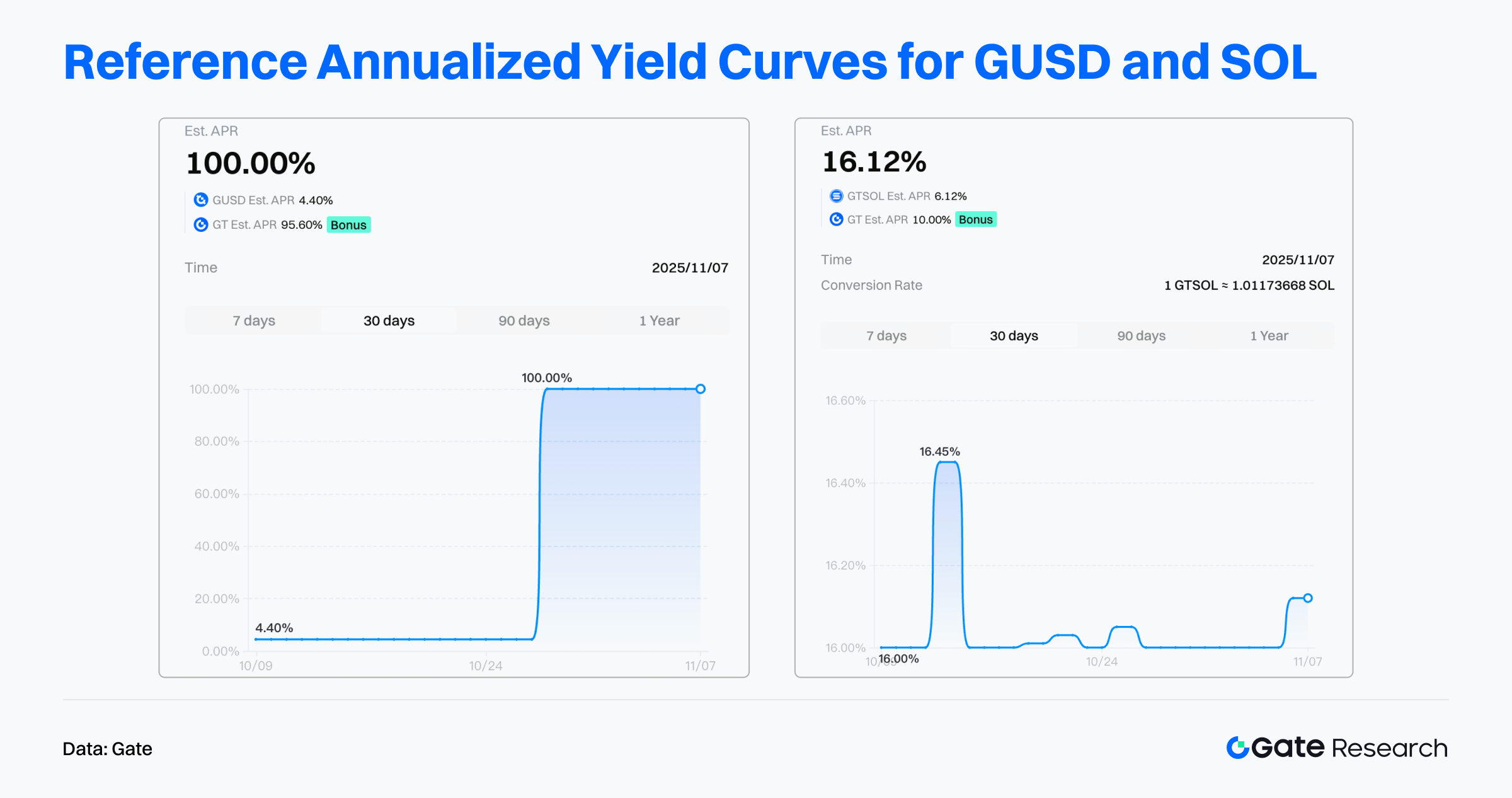

- Staking : Solution d’investissement on-chain à capital garanti, agrégeant des projets Proof-of-Stake (PoS) majeurs. Les clients peuvent staker des actifs pour obtenir des rendements attractifs sur la blockchain. Par exemple, l’émission de GUSD offre un rendement annualisé de 4,4 %, supérieur aux bons du Trésor américain, et Gate propose des bonus supplémentaires jusqu’à 95,6 % d’APY.

2.2 Quant Fund

Conçus pour le moyen et long terme, les fonds quantitatifs Gate offrent des rendements supérieurs à ceux de l’épargne ou du revenu fixe traditionnel, gérés par des équipes de gestion d’actifs de premier rang pour diversifier le risque et accompagner la croissance patrimoniale des clients avec un minimum d’engagement.

Les fonds quantitatifs Gate reposent sur des stratégies d’arbitrage neutre au marché, permettant une couverture efficace contre la volatilité. Ils combinent faible risque, rendement élevé et transparence totale des réserves (preuve de réserve à 100 %).

3. Performances en octobre des produits Gate Private Wealth

3.1 Aperçu des performances Gate Earn en octobre

En octobre, Gate Earn a maintenu des rendements stables. Les utilisateurs détenant USDT, BTC ou ETH ont reçu des bonus supplémentaires de Gate. Le rendement annualisé de l’USDT a varié entre 2 et 5 %, avec un bonus additionnel de 9 % offert par Gate, et les nouveaux clients pouvant atteindre jusqu’à 200 % de bonus.

Pour le Dual Investment, la volatilité et le repli du marché en octobre ont favorisé la stratégie “achat bas”. En période de forte volatilité implicite, la vente d’options génère des rendements plus élevés, rendant la stratégie particulièrement efficace.

En fixant un prix cible bas et en activant le réinvestissement automatique, les utilisateurs peuvent faire tourner en continu un cycle d’achat bas basé sur USDT. Si le prix cible n’est pas atteint, ils continuent à toucher des intérêts en USDT, qui se capitalisent par réinvestissement pour une croissance durable du rendement.

Si l’ordre d’achat bas s’exécute, l’utilisateur acquiert l’actif à prix réduit, limitant le risque tout en continuant à percevoir des intérêts pendant la détention — équilibrant ainsi rendement et risque.

Côté Staking, Gate a lancé plusieurs campagnes incitatives fin septembre.

- Le programme de bonus staking SOL est actif, apportant ~10 % de rendement supplémentaire en plus du rendement de base de 6 % sur GTSOL, grâce à des partenariats avec des projets DeFi de l’écosystème SOL.

- Simultanément, la campagne de récompense pour l’émission de GUSD a été introduite. Le rendement de base pour GUSD — adossé à des actifs réels tokenisés (RWA) comme les bons du Trésor américain — est de 4,4 %, avec 95,6 % de bonus additionnel. GUSD est créé avec USDT ou USDC et agit comme certificat de rendement, ses revenus provenant principalement de l’écosystème Gate, des bons du Trésor américains tokenisés et d’actifs générateurs adossés à des stablecoins.

Les produits de gestion patrimoniale Gate offrent une grande flexibilité de souscription et de retrait, ainsi que des rendements stables, assurant aux clients un équilibre optimal entre liquidité et performance.

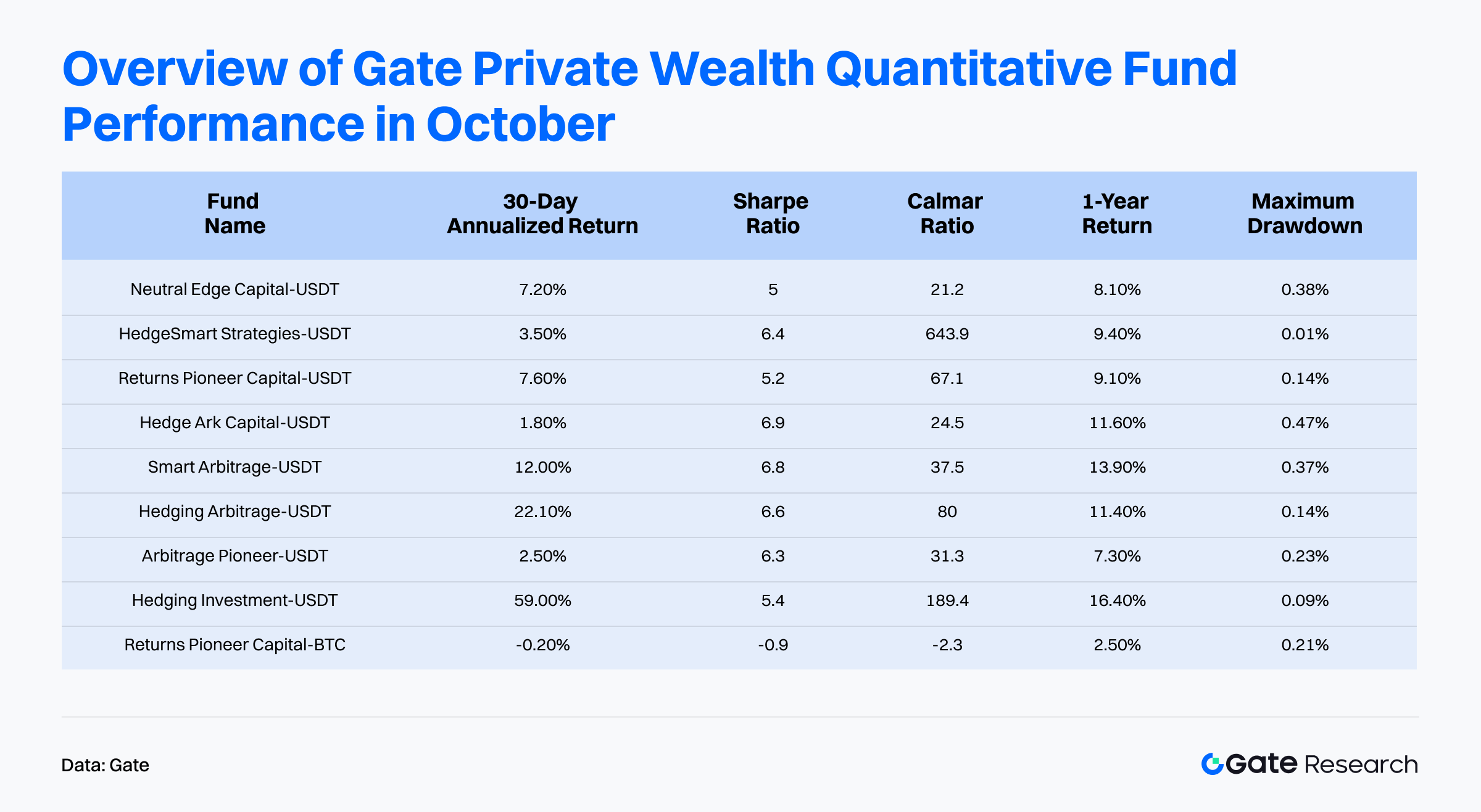

3.2 Aperçu des performances des fonds quantitatifs en octobre

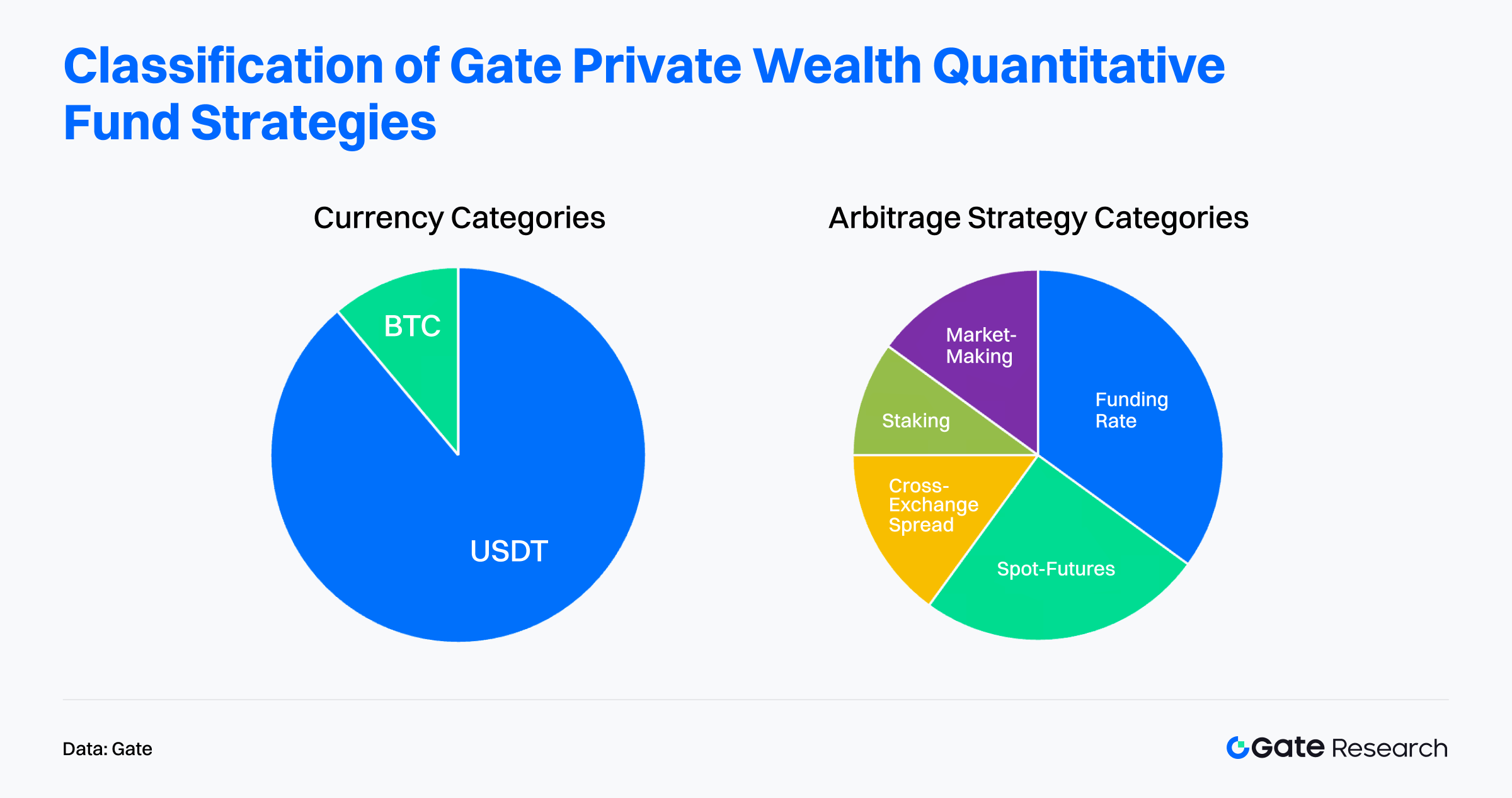

En octobre, les neuf produits de fonds quantitatifs Gate Private Wealth ont affiché des performances stables et homogènes. Les gérants ont privilégié l’USDT pour sa liquidité, sa stabilité et sa flexibilité dans les stratégies de trading.

Sur le plan stratégique, ces produits reposent sur l’arbitrage, avec des équipes opérant plusieurs mécanismes en parallèle pour diversifier le rendement : arbitrage spot-futures, arbitrage de taux de financement et arbitrage entre plateformes.

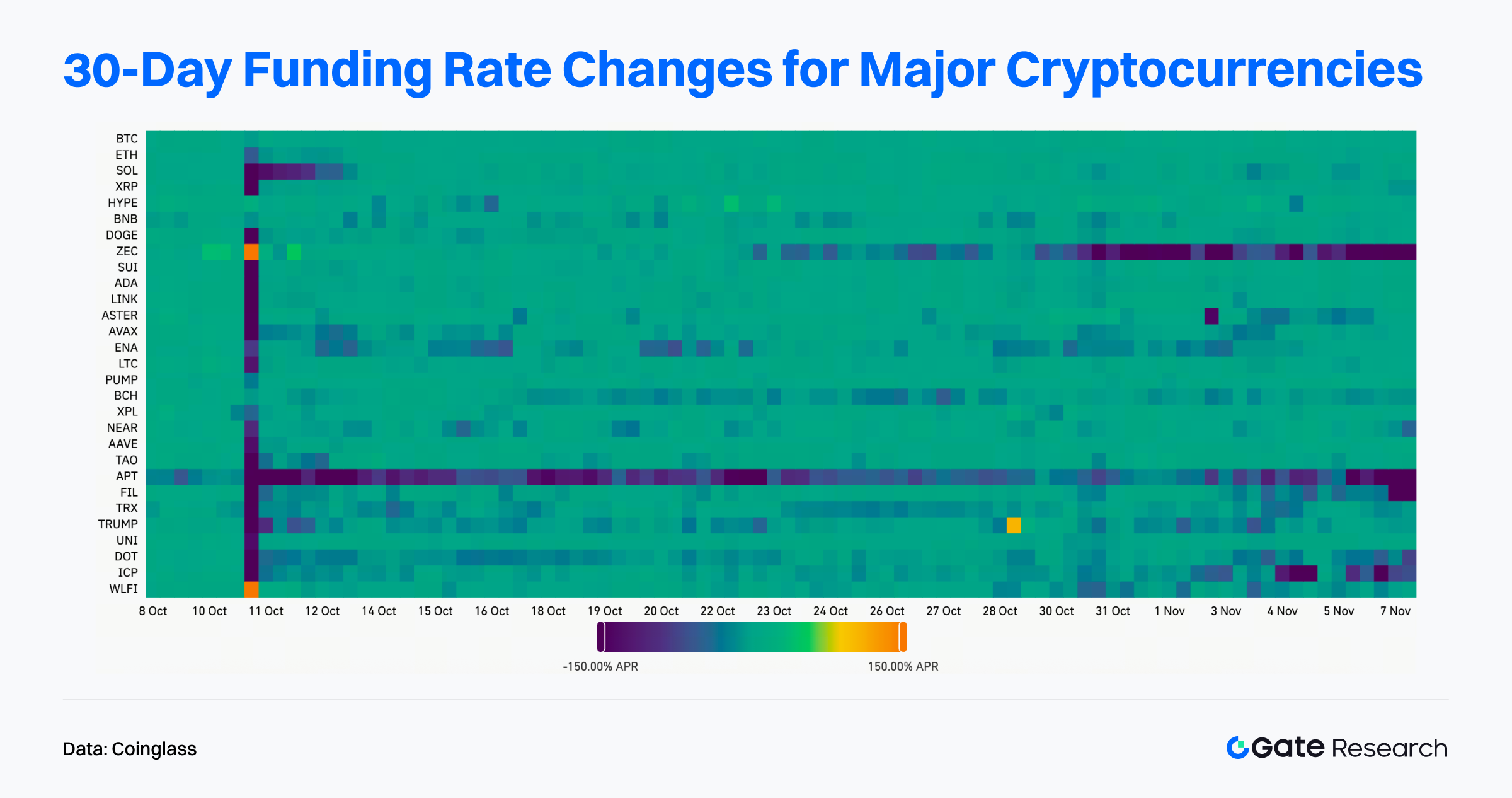

Les indicateurs de rendement montrent que les taux de financement sont restés majoritairement positifs en octobre, bien que quelques actifs majeurs aient connu brièvement des taux négatifs en début de mois, signe de positions short sur levier et de survente temporaire. Mi-octobre, les taux sont revenus à la neutralité, la confiance s’est stabilisée, et l’équilibre long-short s’est rétabli.

Les données sur la prime des futures montrent qu’en début octobre, le taux de base des contrats proches a atteint un sommet annuel autour de 1,3 %, point d’entrée idéal pour l’arbitrage. Ce niveau permettait de verrouiller près de 5,3 % de rendement annualisé. La stratégie “position longue sur le spot et courte sur les contrats perpétuels” a permis de capter à la fois les revenus des taux de financement positifs et des gains issus du resserrement de l’écart spot-futures.

En termes de performances, les stratégies USDT et BTC ont affiché des rendements annualisés de 14,5 % et -0,2 % respectivement, illustrant la constance stratégique.

Les ratios de Sharpe sur 180 jours dépassaient 5, indiquant des rendements ajustés au risque très solides. Les reculs historiques maximaux étaient en général inférieurs à 0,5 %, tandis que les ratios de Calmar étaient nettement supérieurs à ceux du bêta du marché, soulignant la capacité à générer des rendements sous contrôle strict du risque. Les fonds se sont montrés très stables et robustes en gestion défensive des risques.

3.2.1 Analyse des performances par catégorie

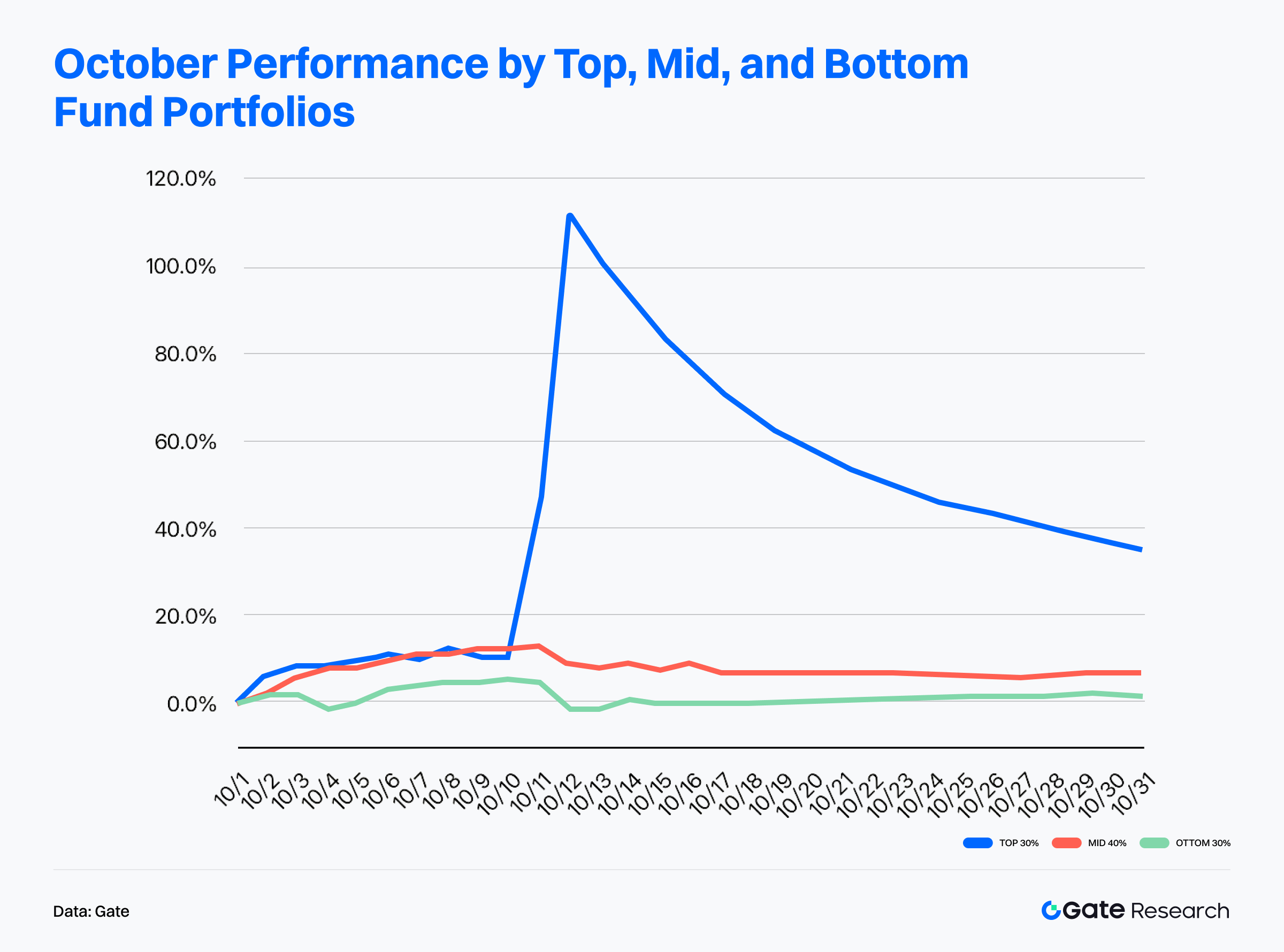

Les produits quantitatifs sont classés en trois groupes selon le rendement mensuel : Top 30 % Best-Performing Fund Portfolio, Mid 40 % Moderately Performing Portfolio, et Bottom 30 % Lagging Portfolio. L’ajustement des tendances de valeur liquidative montre :

Malgré la baisse des principales cryptos en octobre, le Top 30 % a affiché un rendement annualisé de 35,4 %, surclassant nettement Bitcoin. Le Mid 40 % a enregistré 6,3 %, supérieur aux bons du Trésor américain à 10 ans (4,14 %). Même le Bottom 30 % a maintenu un rendement positif de 1,6 %, témoignant de la robustesse des stratégies.

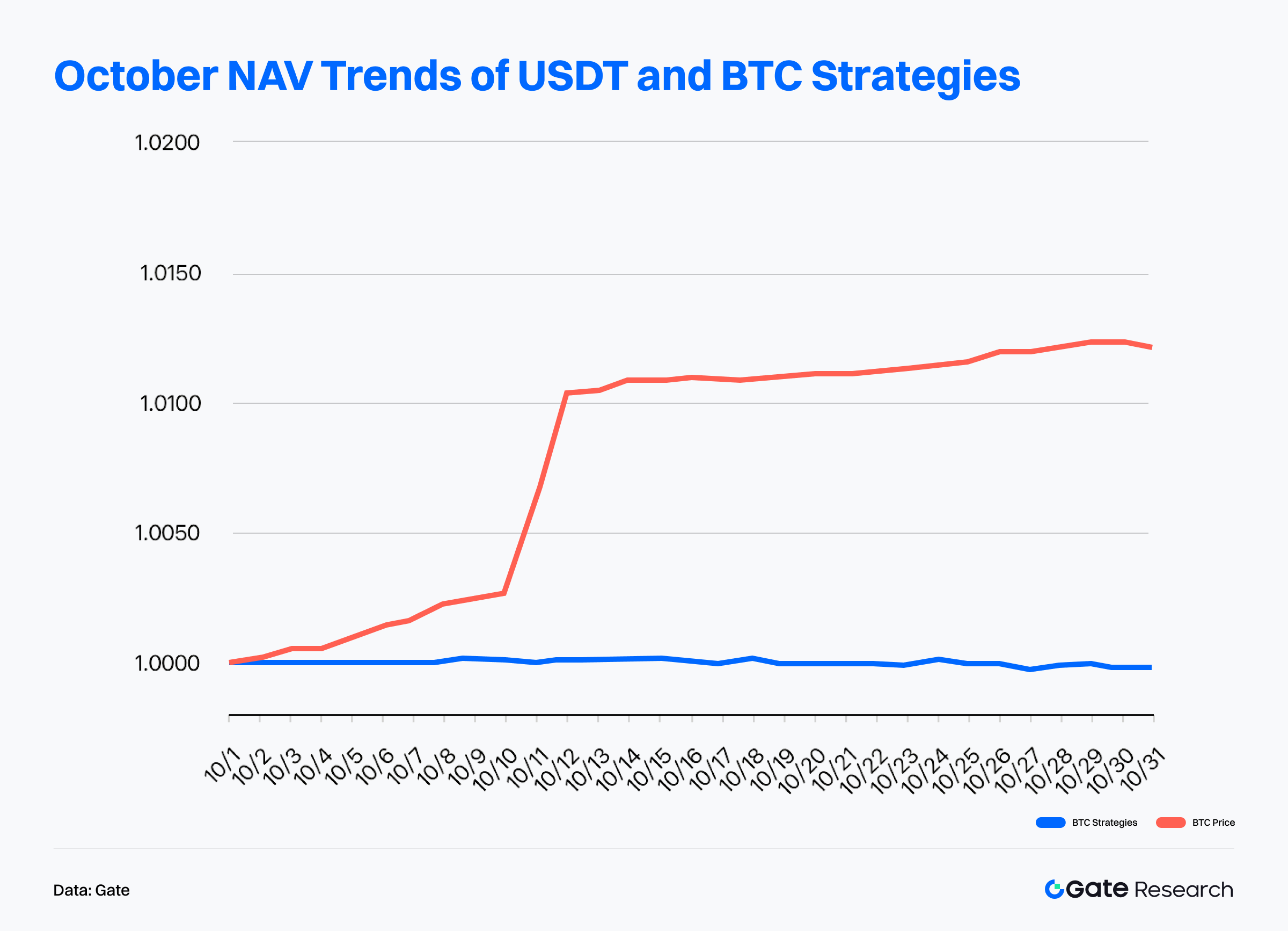

En comparant les fonds sous stratégies USDT et BTC ajustés à deux indices, les stratégies USDT ont affiché une performance stable et ascendante sur tout octobre. Mi-mois, les valeurs liquidatives ont progressé et sont restées solides malgré le recul en fin de mois, sans recul significatif. Globalement, les stratégies USDT ont surperformé celles en BTC, affichant une meilleure résistance à la volatilité et une plus grande stabilité de rendement.

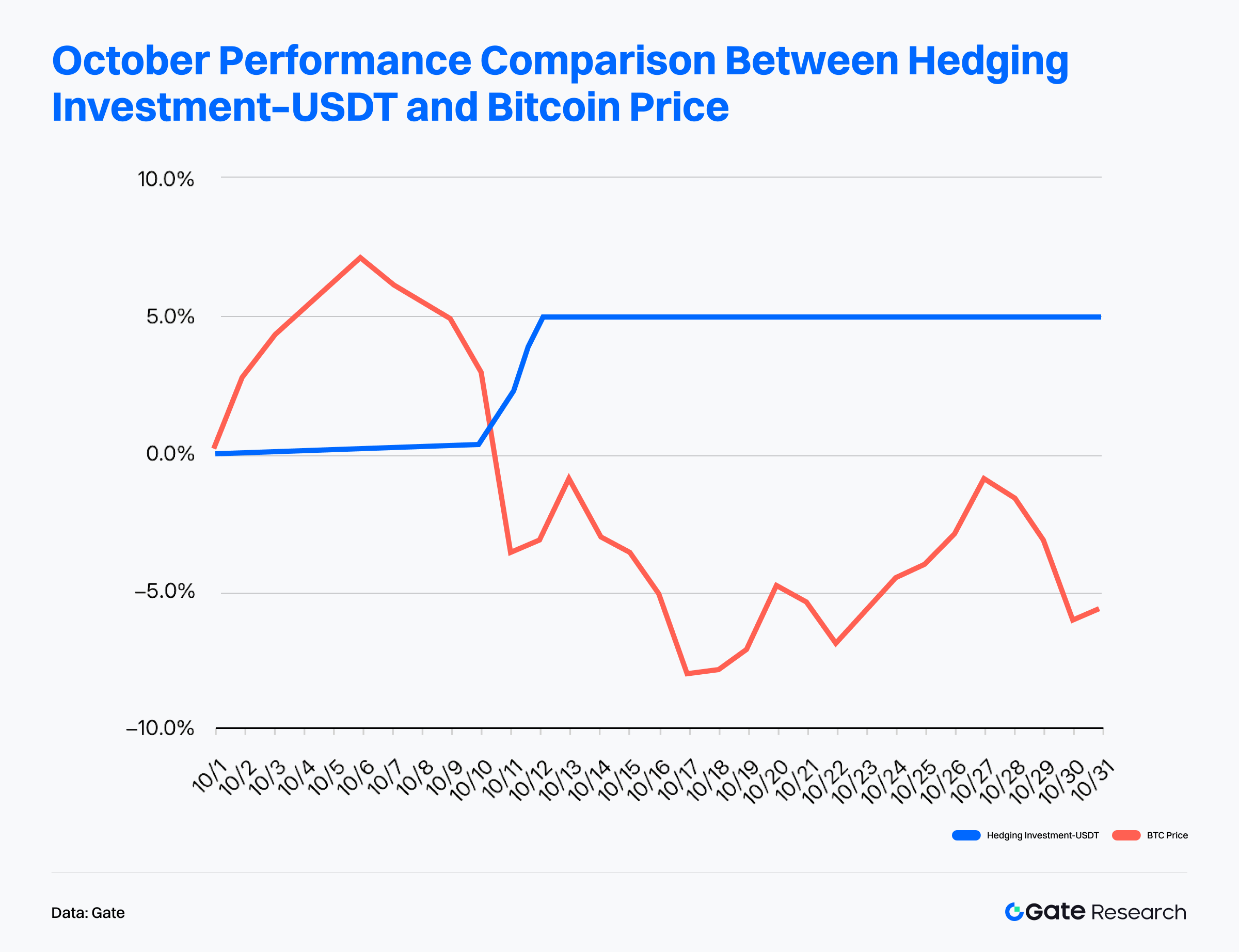

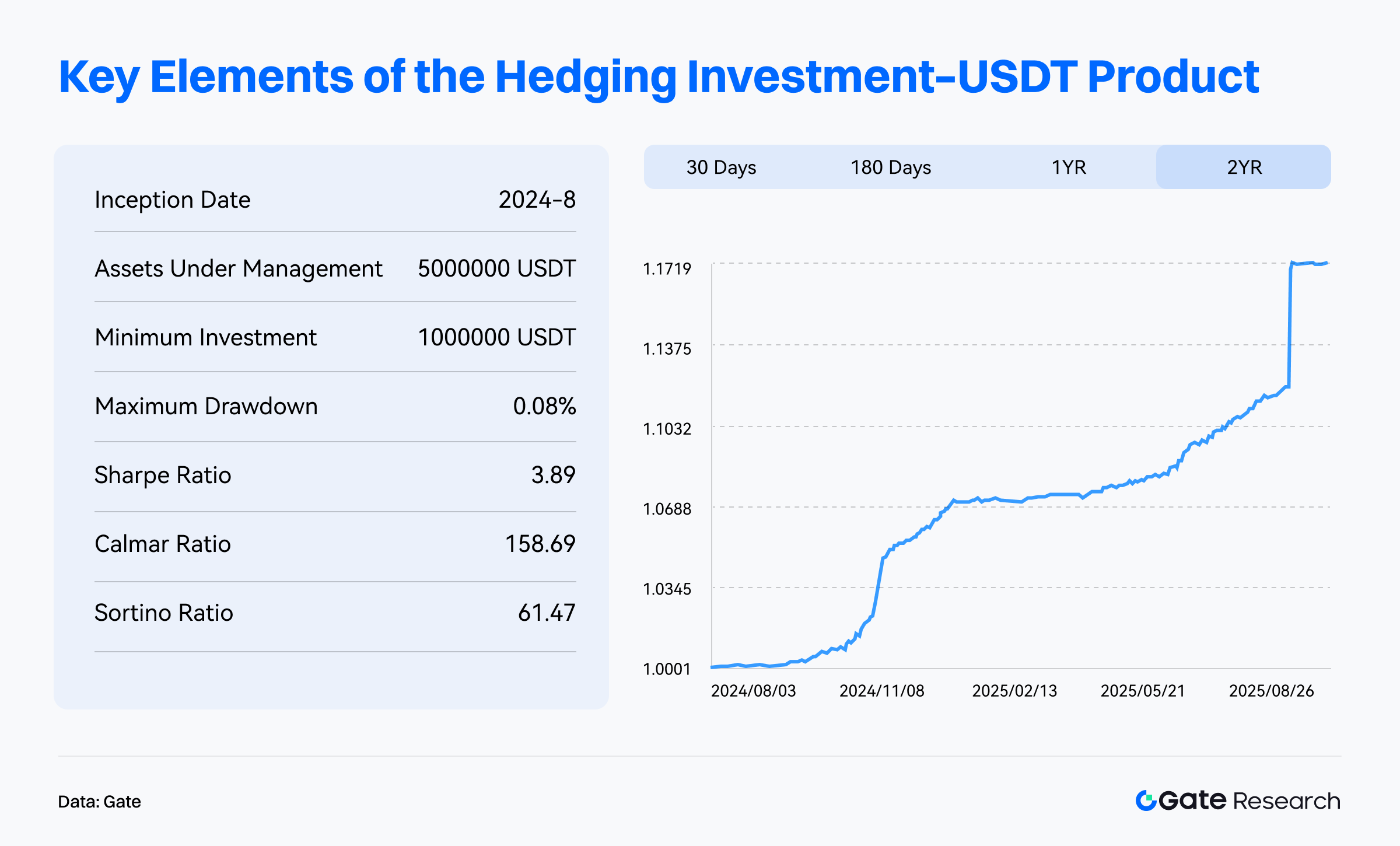

Comparées à l’évolution de Bitcoin, les stratégies USDT se distinguent avec un rendement annualisé moyen de 14,5 % en octobre. En particulier, Hedging Investment–USDT a affiché une performance remarquable : +5 % de rendement alors que Bitcoin chutait de plus de 5,5 %, démontrant sa capacité de résistance à la volatilité. Ce produit a enregistré 59 % de rendement annualisé sur octobre et 16,4 % sur un an, occupant la première place des produits quantitatifs.

La stratégie Hedging Investment–USDT repose sur l’arbitrage futures-spot, l’arbitrage de taux de financement et la création de marché pour capter des écarts à faible risque et générer des rendements élevés. Depuis deux ans, la croissance est stable, le ratio de Sharpe atteint 3,89 et le recul historique maximal reste à 0,08 %. L’équipe centrale réunit des diplômés de grandes universités mondiales et d’anciens cadres d’institutions d’investissement internationales, apportant une expertise quantitative et de gestion du risque — idéal pour des investisseurs recherchant une croissance régulière et une allocation diversifiée.

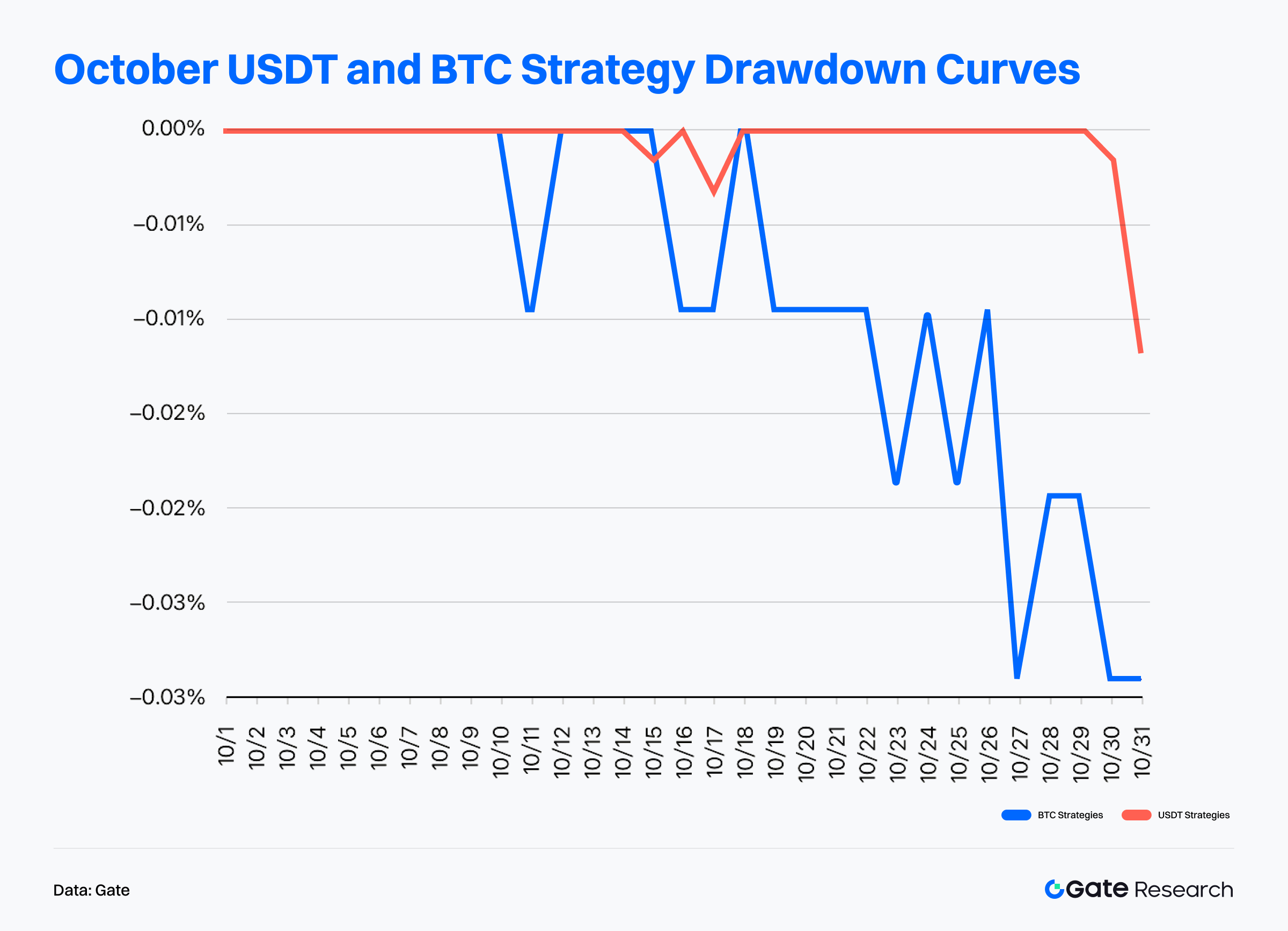

3.2.2 Analyse de la courbe de recul des stratégies

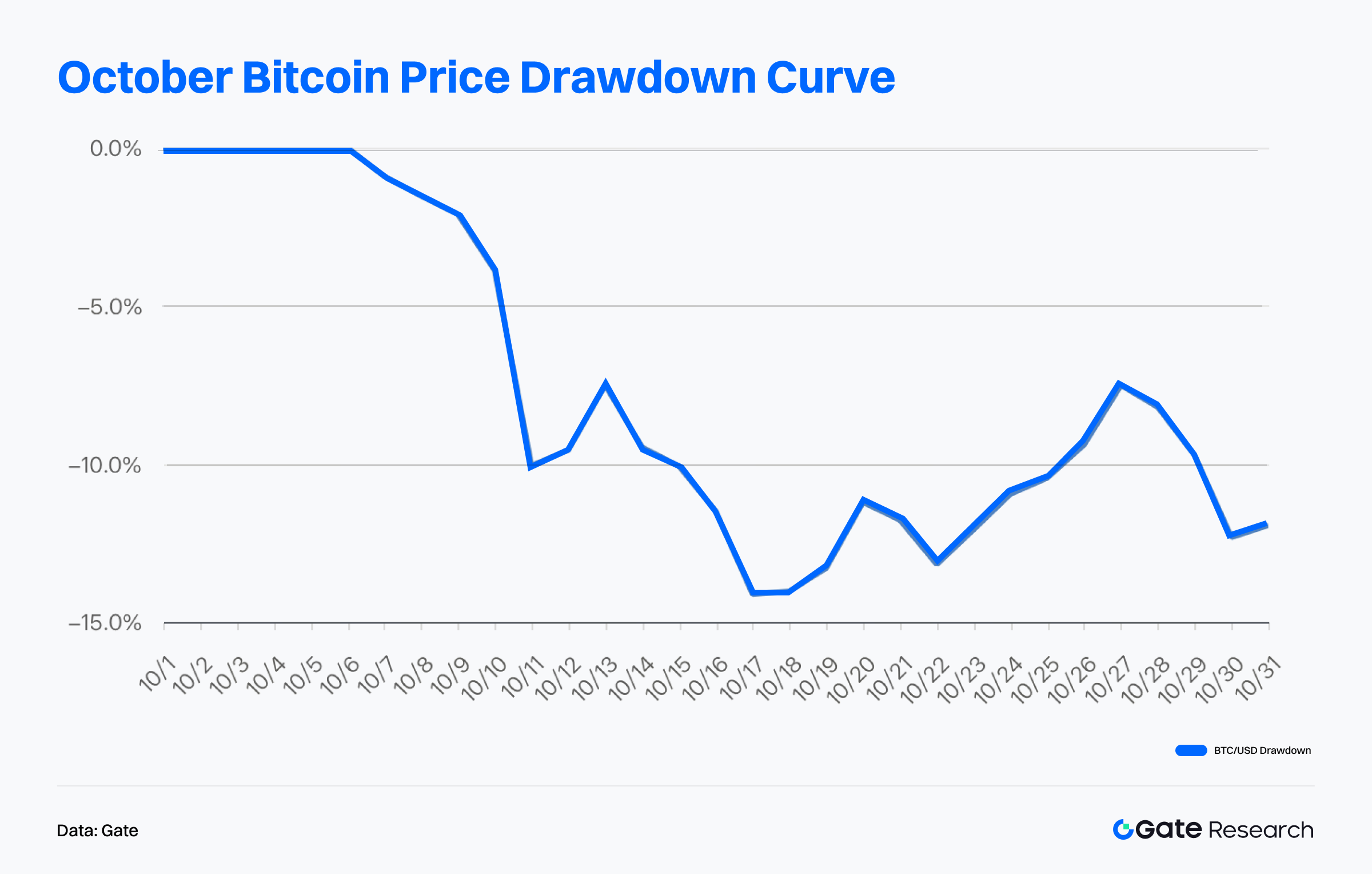

En octobre, les fonds quantitatifs Gate ont enregistré un niveau de recul très faible. Le recul maximal des stratégies USDT s’établit à 0,01 %, celui des stratégies BTC à 0,03 %, illustrant une excellente gestion du risque. À l’inverse, sous l’effet des incertitudes macro et géopolitiques, le recul mensuel maximal de Bitcoin a atteint 14,1 %. Même si la confiance s’est améliorée temporairement fin octobre, réduisant la perte de Bitcoin à 7,5 %, l’appétit pour le risque s’est affaibli en fin de mois, avec un recul mensuel autour de 12 %.

En octobre, dans un marché volatil, les fonds quantitatifs Gate ont su conjuguer croissance régulière et recul minimal grâce à une gestion rigoureuse des risques et à une diversification des arbitrages. En termes de rendement, d’allocation et de gestion du recul, ils ont nettement surperformé le bêta du marché, offrant aux investisseurs un portefeuille alliant sécurité et performance.

4. Perspectives du marché

En novembre, les conditions de liquidité macro et les anticipations de politique continueront de guider la tendance. D’un côté, la baisse des rendements des bons du Trésor américain et le repli du dollar apportent un répit au marché crypto, mais la volatilité reste élevée. De l’autre, si octobre marque la fin d’un cycle de resserrement quantitatif de trois ans, la pression sur le financement persiste. Le SOFR (Secured Overnight Financing Rate), qui reflète le coût d’emprunt adossé aux bons du Trésor américain, a fortement progressé, ce qui pourrait pousser les banques centrales à intervenir pour soutenir la liquidité — conditionnant un potentiel rebond.

À court terme, le marché crypto devrait conserver une configuration de consolidation “volatilité élevée, faible tendance”. Si les indicateurs comme l’emploi et l’inflation continuent de baisser, les anticipations de baisse de taux en décembre pourraient ressurgir et soutenir les actifs risqués. Par ailleurs, la structure du capital on-chain devrait continuer de s’améliorer, avec des flux nets de stablecoins et une accumulation des ETF spot susceptibles de servir de soutien clé au marché.

Enfin, plusieurs opportunités structurelles émergent — notamment dans l’IA, DePIN et les secteurs paiement & identité numérique — qui pourraient attirer des capitaux ciblés en l’absence d’un narratif de marché dominant.

Références :

- Gate, https://www.gate.com/private-wealth

- Gate, https://www.gate.com/institution/quant-fund

- Gate, https://www.gate.com/crypto-market-data/market-sentiment/fear-and-greed-index/btc

- TradingView, https://www.tradingview.com/chart/mfJYpxo7/?symbol=CRYPTO%3AETHUSD

- Coinglass, https://www.coinglass.com/Basis

- Coinglass, https://www.coinglass.com/FundingRateHeatMap

- Coinglass, https://www.coinglass.com/today

- CoinMarketCap, https://coinmarketcap.com/etf/

- Brave Newcoin, https://bravenewcoin.com/insights/ethereum-eth-price-prediction-ethereum-set-for-6500-rally-following-technical-bounce-at-3800

Avertissement

L’investissement sur le marché des cryptomonnaies comporte des risques élevés. Il est fortement conseillé d’effectuer vos propres recherches et de bien comprendre la nature des actifs et des produits avant toute décision d’investissement. Gate décline toute responsabilité en cas de pertes ou dommages liés à de telles décisions d’investissement.

Partager

Contenu

Articles Connexes

Les 10 meilleures entreprises de minage de Bitcoin

Un guide du département de l'efficacité gouvernementale (DOGE)

Comment utiliser les API pour commencer le trading quantitatif

Un regard approfondi sur les paiements Web3

Comment lire au mieux les graphiques des cryptomonnaies