Analyse de la logique sous-jacente de la flambée de l’or

Lorsque le cours de l’or a franchi le seuil de 4 000 $ l’once en 2025, beaucoup ont été surpris—preuve que cette valeur refuge peut connaître des envolées spectaculaires.

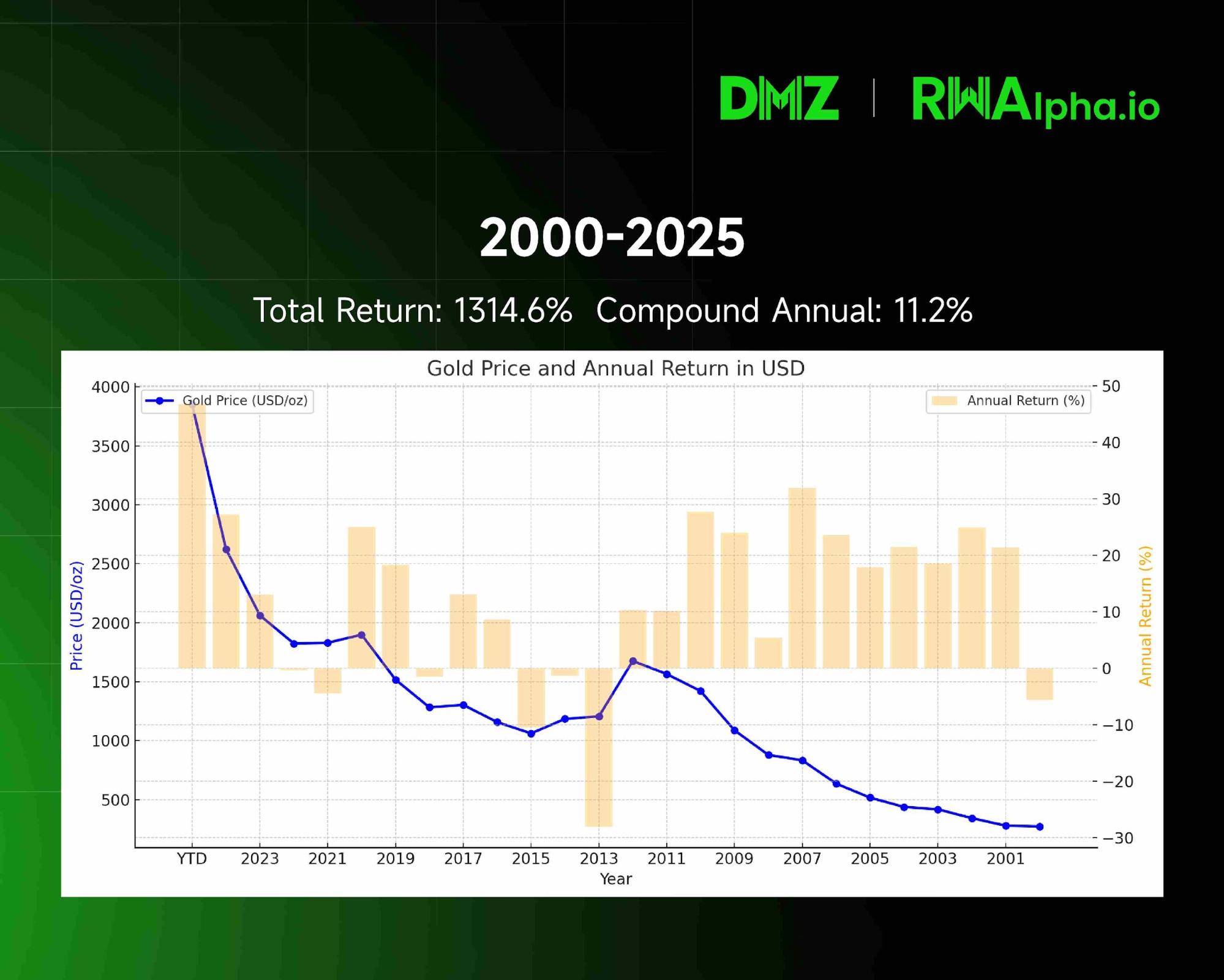

Évolution du cours de l’or et rendements annuels (2001-2025) : les données historiques illustrent clairement la tendance haussière de l’or.

Hausse rapide du prix de l’or entre 2019 et 2025

Depuis 2019, l’or est passé de 1 500 $ à 4 000 $ l’once en 2025, avec un rendement annuel composé supérieur à 18 %—nettement au-dessus des principales classes d’actifs traditionnelles.

Ce mouvement haussier résulte de la convergence de quatre puissantes dynamiques.

1. 2019 – Révolution réglementaire : Basel III redéfinit le statut de l’or

Le tournant décisif pour l’or a débuté avec la réglementation bancaire internationale Basel III.

Déployée à la suite de la crise financière de 2008 et pleinement appliquée autour de 2019, Basel III visait à garantir la détention de capitaux liquides de haute qualité par les banques pour absorber les risques. Ce nouveau cadre a profondément modifié la classification de l’or.

Auparavant, l’or était considéré comme un “actif de niveau 3”, impliquant des coûts élevés de détention pour les banques. Cette valeur refuge traditionnelle était devenue un handicap dans la finance moderne.

Basel III a opéré une rupture : la pondération du risque de l’or physique est désormais nulle. L’or figure désormais au même rang que les liquidités et les titres d’État de premier ordre dans les calculs de risque bancaire.

Cette évolution a fortement réduit le coût de détention de l’or pour les banques, favorisant son intégration dans les portefeuilles d’actifs liquides de qualité. L’or a repris sa place centrale dans le système financier, préparant le terrain à la hausse de son prix.

2. 2022 – Conflit Russie-Ukraine : le gel de 300 milliards de dollars accélère la dédollarisation mondiale

Basel III a ouvert la voie en 2019, mais la guerre Russie-Ukraine en 2022 a servi de déclencheur à l’envolée de l’or.

Le gel d’environ 300 milliards de dollars de réserves étrangères russes a mis en lumière la fragilité du “crédit”—même les obligations et dépôts garantis par des États peuvent disparaître soudainement sous l’effet du risque politique.

Cet épisode a poussé les banques centrales du monde entier à reconsidérer la sécurité de leurs réserves. Selon le FMI, la part du dollar dans les réserves mondiales est passée de 72 % en 2000 à seulement 58 % en 2025, un plus bas en trente ans. Parallèlement, plus de 20 % des banques centrales ont annoncé en 2024 leur intention de continuer à renforcer leurs réserves d’or dans les deux prochaines années.

La dynamique est mondiale : la banque centrale d’Inde a acquis plus de 200 tonnes d’or entre 2023 et 2025, portant l’or à 8 % de ses réserves ; la Pologne a acheté environ 130 tonnes sur la même période, invoquant le “risque géopolitique” ; l’Autorité monétaire de Singapour a augmenté ses réserves d’or de 15 % en 2024 pour accroître sa résilience financière.

Ce mouvement des banques centrales traduit un profond réajustement des réserves mondiales. Dans un contexte de montée du risque souverain, l’or—libéré de toute contrepartie—s’impose comme l’actif de réserve de référence pour les banques centrales.

3. Trois ans de pandémie – Expansion monétaire : dépréciation continue du dollar

L’envolée de l’or illustre l’affaiblissement du pouvoir d’achat des monnaies fiduciaires, en particulier du dollar.

En tant qu’actif physique rare, l’or est historiquement une protection contre l’inflation. Lorsque les gouvernements injectent massivement des liquidités, la rareté de l’or lui permet de s’apprécier en monnaie.

Durant la pandémie, les banques centrales ont déployé des mesures monétaires exceptionnelles. Le bilan de la Fed est passé d’environ 4 000 milliards de dollars début 2020 à près de 9 000 milliards en 2022—soit une hausse de plus de 125 %. Simultanément, l’agrégat monétaire américain M2 a progressé de 15 000 à 21 000 milliards de dollars, soit plus de 40 %—un record depuis la Seconde Guerre mondiale.

La protection contre l’inflation offerte par l’or varie, mais son efficacité s’est avérée à des moments clés. Dans les années 1970, les États-Unis ont subi la stagflation avec un indice des prix à la consommation (IPC) moyen de 7,1 % par an. Le cours de l’or est passé de 35 $/once en 1970 à près de 670 $/once en 1980—plus de 1 800 % de hausse.

En 2021-2023, les chocs d’offre liés à la pandémie et les mesures de relance budgétaire ont provoqué une inflation record. L’IPC américain a atteint 9,1 % en juin 2022, un sommet depuis quarante ans. Malgré la pression des hausses de taux de la Fed, l’inflation persistante a soutenu le cours de l’or.

Depuis 2000, le pouvoir d’achat réel du dollar s’est érodé d’environ 40 %. Ce recul pousse les investisseurs à chercher des alternatives hors actifs libellés en dollars pour préserver leur valeur.

4. Virage des réserves en Chine – Rééquilibrage stratégique des banques centrales mondiales

La gestion des réserves étrangères par la Chine devient un moteur clé du marché de l’or.

Depuis la fin 2019, les réserves chinoises affichent une nette préférence pour l’or au détriment de la dette : les bons du Trésor américain ont chuté de 1 069,9 à 730,7 milliards de dollars (juillet 2025), soit une baisse de 339,2 milliards (-31,7 %). Les réserves d’or sont passées de 1 948 à 2 303,5 tonnes (septembre 2025), soit une hausse de 355 tonnes (+18,2 %). Cette évolution traduit la stratégie de la banque centrale chinoise.

La Chine affiche une réserve conséquente, mais l’allocation des actifs évolue—la part des bons du Trésor américain diminue et celle de l’or progresse régulièrement.

En septembre 2025, l’or ne représente que 7,7 % des réserves officielles chinoises—loin de la moyenne mondiale d’environ 15 %. Le potentiel d’accumulation reste donc élevé.

Ce phénomène n’est pas propre à la Chine. Selon le Conseil mondial de l’or, les achats mondiaux d’or par les banques centrales ont atteint un record de 1 136 tonnes en 2022 et restent importants. Le marché anticipe des achats annuels nets au-dessus de 1 000 tonnes pour la cinquième année consécutive en 2026. La Russie, quant à elle, est passée d’exportatrice nette à importatrice d’or depuis 2006, avec des réserves en hausse continue.

Ce mouvement massif d’achats traduit une stratégie fondamentale : l’or, actif de règlement universel, renforce la crédibilité monétaire et favorise l’internationalisation financière.

5. Perspectives : pourquoi le cours de l’or pourrait encore être multiplié par dix dans les 10 à 15 prochaines années

L’analyse fondamentale montre qu’une multiplication par dix du cours de l’or dans les 10 à 15 ans à venir est envisageable. Explications :

Premièrement, la dédollarisation mondiale ne fait que débuter. Le dollar représente toujours près de 60 % des réserves mondiales, tandis que l’or tourne autour de 15 %. Si ce rapport évolue dans la prochaine décennie, la demande des banques centrales pourrait générer des flux de milliers de milliards vers l’or.

Deuxièmement, la masse monétaire mondiale croît constamment—tandis que l’offre d’or neuf progresse de moins de 2 % par an. L’agrégat M2 des grandes économies a quasiment quintuplé en vingt ans, créant un déséquilibre structurel favorable à la hausse des prix.

Troisièmement, l’instabilité géopolitique persistante renforcera l’attrait de l’or comme valeur refuge. La crédibilité du dollar s’effrite et les monnaies de réserve alternatives restent émergentes, ce qui positionne l’or comme actif de réserve neutre à revaloriser.

Conclusion : saisissez l’opportunité historique

L’envolée du cours de l’or s’explique par quatre grandes dynamiques : évolution réglementaire, bouleversements géopolitiques, expansion monétaire et rééquilibrage des réserves.

À moyen terme, des institutions telles que Goldman Sachs restent optimistes, avec une prévision de 4 900 dollars par once pour décembre 2026.

« L’or est la vraie monnaie ; le reste n’est que crédit. » Face aux défis des monnaies fiduciaires, l’or demeure la référence en matière de protection du patrimoine. Une allocation adaptée est essentielle pour traverser les cycles de marché avec résilience.

Déclaration :

- Cet article est republié de [TechFlow], le droit d’auteur étant détenu par l’auteur original [Nathan Ma, Co-Fondateur, DMZ Finance]. Pour toute question relative à la republication, contactez l’équipe Gate Learn pour une résolution rapide.

- Avertissement : Les propos tenus n’engagent que l’auteur et ne constituent pas un conseil en investissement.

- Les autres versions linguistiques sont traduites par l’équipe Gate Learn. Toute copie, distribution ou plagiat d’articles traduits doit impérativement référencer Gate.

Partager

Contenu

1. 2019 – Réforme réglementaire : Bâle III redéfinit le rôle de l’or

2. 2022 – Conflit Russie-Ukraine : le gel de 300 milliards de dollars déclenche une vague mondiale de dédollarisation

3. Trois années de pandémie – Expansion de la masse monétaire : la dépréciation du dollar se poursuit

4. Réallocation des réserves en Chine – Les banques centrales mondiales rééquilibrent leur stratégie

5. Perspectives : pourquoi l’or pourrait encore être multiplié par dix au cours des 10 à 15 prochaines années

Conclusion : Cette opportunité historique mérite une analyse approfondie

Articles Connexes

Tout ce que vous devez savoir sur le trading par stratégie quantitative

gate Recherche: Examen du marché des cryptomonnaies de 2024 et prévisions de tendances pour 2025

Saison alt 2025 : Rotation narrative et restructuration du capital dans un marché haussier atypique

Recherche gate : BTC franchit le cap des 100 000 $, le volume de trading de Crypto de novembre dépasse pour la première fois les 10 billions de dollars

L'état de Crypto : Vérification de la réalité 2025