Analizar las tendencias de desarrollo del ecosistema DeFi y discutir los desafíos y oportunidades que enfrentan los proyectos en el mercado cambiante.

Escrito por: Jiang Haibo, PANews

DeFi ha experimentado un rápido crecimiento y evolución en los últimos años. Desde el proyecto experimental inicial, ahora se ha convertido en una piedra angular indispensable en el campo de las criptomonedas. Muchos proyectos como Uniswap, Curve, Aave y Compoud se han destacado en este proceso, pero la competencia en este ámbito también es cada vez más feroz. Por ejemplo, DEX continúa reduciendo las tarifas de gestión para atraer el volumen de transacciones y los protocolos de préstamo aumentan el relación préstamo-valor para mejorar la eficiencia del capital. Los proyectos también están desarrollando activamente nuevos productos para capturar más mercados. ¿Qué tendencias podrían exhibir DeFi en 2024? PANews comparte las siguientes tendencias y predicciones clave en el campo DeFi.

Plataforma de protocolo

A medida que el campo DeFi se desarrolla y madura, los principales protocolos DeFi ya no están satisfechos con sus negocios principales y esperan pasar de proyectos de función única a plataformas que brinden un paquete integral de servicios.

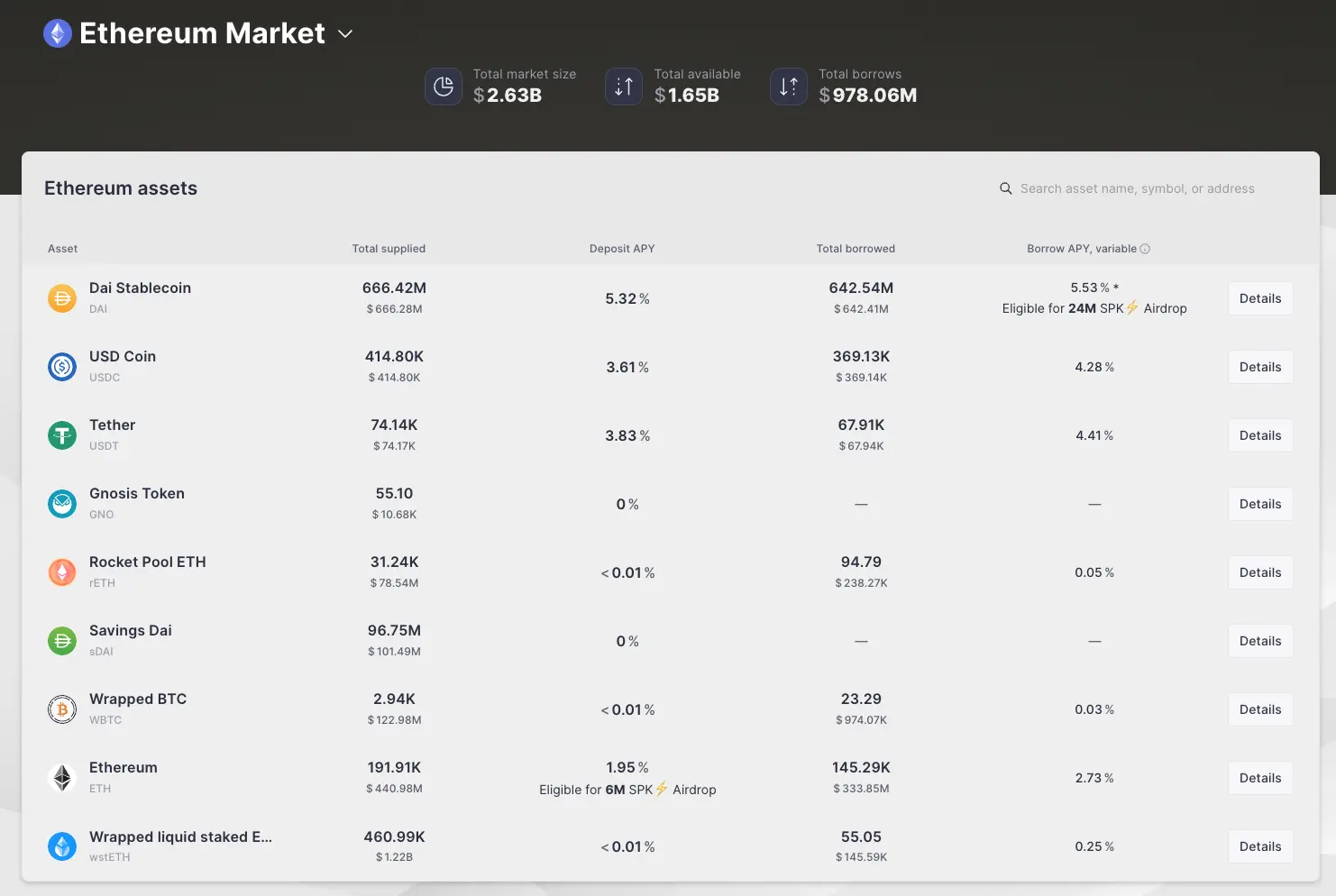

El año pasado, entre los protocolos DeFi con los que todo el mundo está familiarizado, se lanzó SubDAO Spark de MakerDAO. Al 29 de diciembre, el TVL en Ethereum alcanzó los 1.650 millones de dólares estadounidenses, convirtiéndose en un importante protocolo de préstamos.

Curve y Aave han desarrollado sus propias monedas estables crvUSD y GHO respectivamente. Uniswap lanzó su propia aplicación de billetera y anteriormente adquirió la plataforma NFT Genie. Thala, en la nueva cadena pública Aptos, ha desarrollado por sí solo monedas estables, DEX, Launchpad y funciones de participación de liquidez, incluidos casi todos los negocios comunes de DeFi, excepto los préstamos.

La plataforma de los protocolos DeFi se ha convertido en una tendencia, que también es un símbolo de la madurez y la continua involución de DeFi, y es probable que esta tendencia continúe y se intensifique en el futuro.

Los principales protocolos de préstamos y DEX seguirán manteniendo sus ventajas

Los principales protocolos DeFi, como Uniswap, Aave, MakerDAO, etc., eran productos antes del último mercado alcista. Han fortalecido su posición en la evolución continua del mercado, han demostrado fuertes efectos de red e influencia de marca y se actualizan constantemente. Durante un tiempo, seguirán ocupando una importante cuota de mercado y será difícil reemplazarlos.

Uniswap anunció la versión v4, que permite agregar varias funciones personalizadas a través de “ganchos”; Uniswap Aave v3 mejora la eficiencia del capital y escala en múltiples cadenas, consolidando aún más su posición como una importante plataforma de préstamos en el ecosistema DeFi.

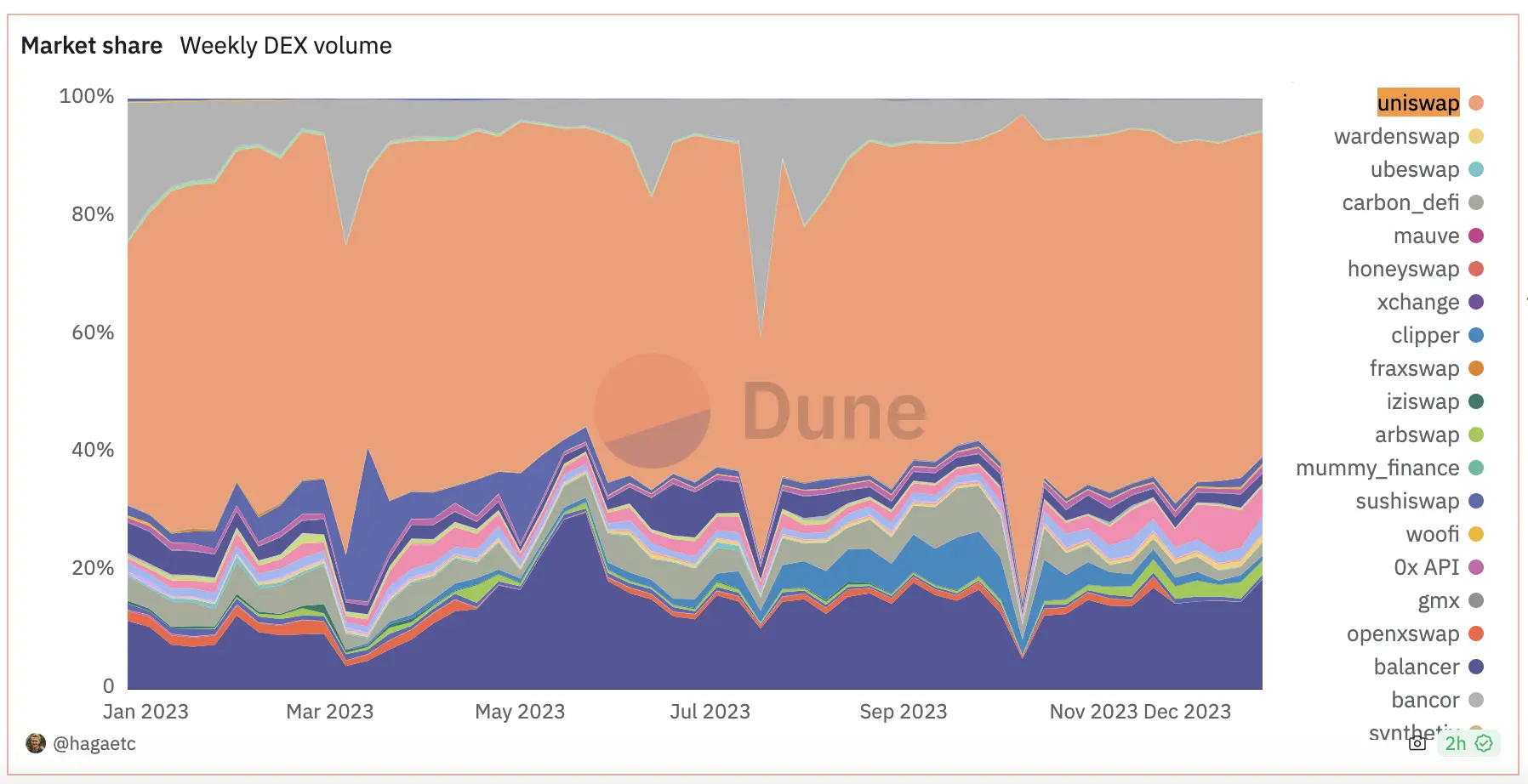

El panel del cofundador de Dune, hagaetc, muestra que Uniswap todavía tiene alrededor del 55% de participación de mercado entre los DEX en las principales cadenas de EVM.

La extracción de liquidez se convertirá gradualmente en una cosa del pasado y los fondos fluirán a lugares más eficientes.

En cadenas públicas con ecosistemas maduros como las cadenas Ethereum, Solana y BNB, la minería de liquidez se ha convertido gradualmente en una cosa del pasado. Los proyectos dependen de “rendimientos reales” para atraer fondos, y es más probable que los fondos fluyan hacia lugares más eficientes.

Recientemente, el aumento de precios y el desarrollo ecológico de SOL en Solana han desencadenado FUD en Ethereum y su ecosistema. En el contexto de las frecuentes transacciones de divisas MEME, DEX en Solana ha demostrado una gran eficiencia de capital. Dado que los proveedores de liquidez actuales dependen principalmente de los ingresos reales generados por las tarifas de transacción, es probable que estos proyectos atraigan más fondos en el corto plazo.

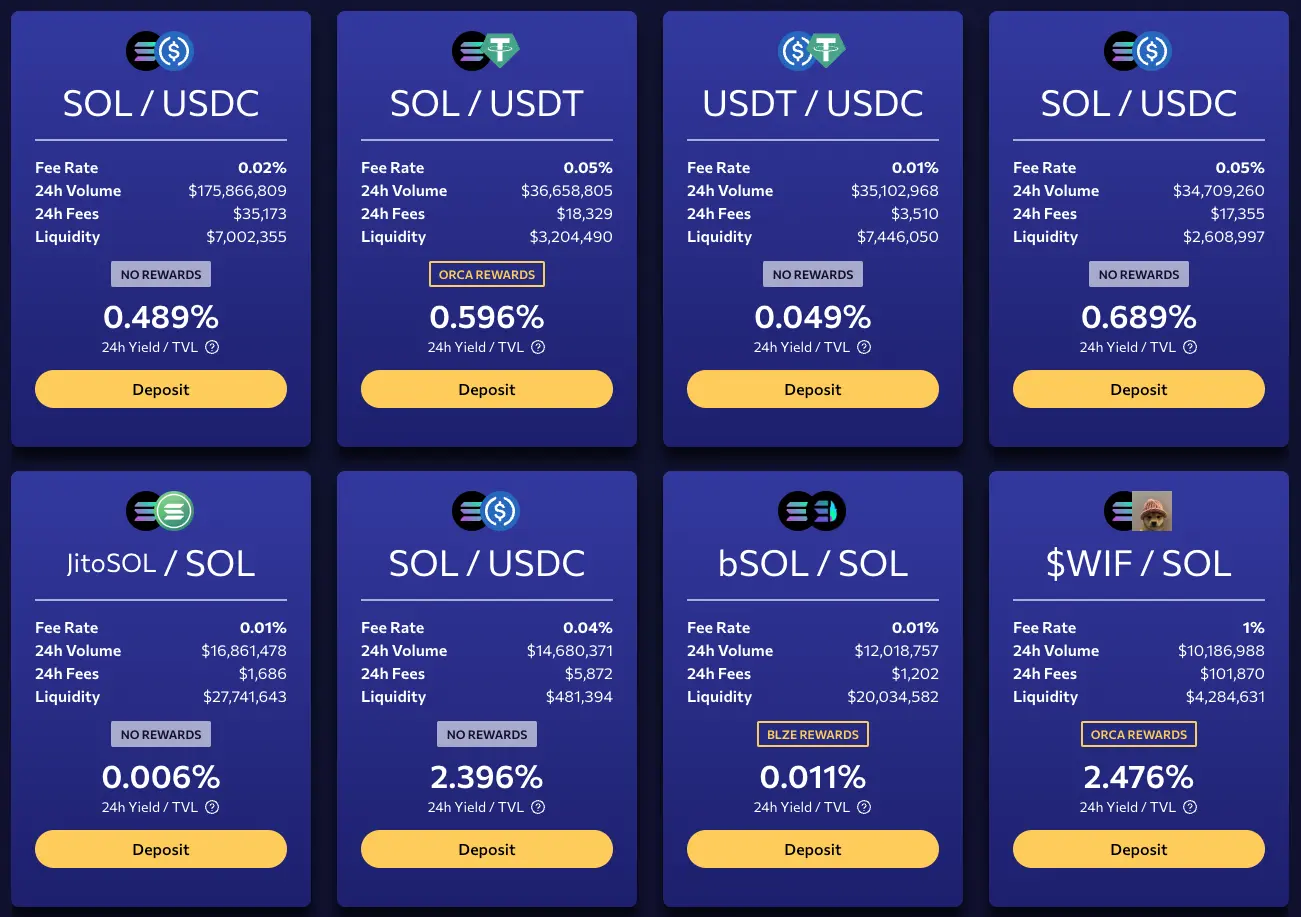

Tomando como ejemplo los datos del 30 de diciembre, en las últimas 24 horas, los pools SOL/USDC y SOL/USDT con mayor liquidez en Orca proporcionaron liquidez con un ingreso diario promedio solo de las tarifas de transacción, que estuvo cerca o superó el 0,5%. y las tarifas La tarifa de manejo cobrada por el grupo SOL/USDC con una proporción de tarifas del 0,04% alcanzó el 2,396% de liquidez en un solo día.

Esto es inimaginable en otras cadenas. Por ejemplo, en Ethereum, los tres principales pares comerciales de liquidez ETH/stablecoin proporcionan ingresos diarios del 0,068%, 0,077% y 0,127% respectivamente.

En el caso de una rentabilidad completamente desigual, es más probable que los proveedores de liquidez profesionales se trasladen a lugares con mayor rentabilidad y mayor eficiencia de capital. Esto no es incompatible con el punto anterior: los principales proyectos DeFi tienen mejores fundamentos, son más seguros y más estables, pero su tasa de crecimiento también es relativamente lenta. Los proyectos emergentes mantendrán un crecimiento más rápido cuando llegue la tormenta, y las expectativas de crecimiento futuro también se reflejarán en los precios simbólicos, pero es una incógnita cuánto tiempo podrá sostenerse este crecimiento.

LST liderará el crecimiento de TVL de nuevas cadenas públicas

Aunque ya han aparecido proyectos de participación de liquidez en muchas cadenas de bloques que utilizan mecanismos de prueba de participación, los tokens de participación de liquidez (LST) solo comenzaron a discutirse intensamente antes de la actualización de Ethereum Shanghai. Ahora, el líder en participación de liquidez, Lido, se ha convertido en el proyecto. con el TVL más alto, sin excepción.

De manera similar, esta tendencia también apareció en Solana, con dos proyectos de participación de liquidez, Marinade y Jito, que ocupan los dos primeros lugares en el TVL ecológico de Solana, respectivamente. Los proyectos de participación de liquidez también han liderado el crecimiento reciente de Solana TVL. Por un lado, las expectativas de lanzamiento aéreo de Jito antes de la emisión de moneda han atraído la cantidad de promesas; por otro lado, Marinade, Jito y otros proyectos de participación de liquidez han seguido alentando a LST. en Solana DeFi. El uso en el protocolo promueve la mejora general de Solana TVL.

Otras cadenas públicas que quieren mejorar TVL parecen haber descubierto el secreto de la promoción ecológica de LST. Por ejemplo, en el ecosistema Sui, la APR del par comercial haSUI-SUI en Cetus es del 49,04%, del cual el 48,09% proviene de los tokens SUI recompensados oficialmente por Sui. En el ecosistema Avalanche, Benqi, el líder en préstamos, también ha desarrollado el negocio LST. Actualmente, el TVL generado por LST ha superado al de los préstamos.

Perp DEX puede tener proyectos competitivos

El intercambio descentralizado de contratos perpetuos, a saber, Perp DEX, alguna vez fue favorecido por muchas personas y también ha lanzado proyectos como dYdX, Synthetix y GMX. dYdX es un tipo de libro de órdenes. En cuanto a los tipos de fondo de liquidez Synthetix y GMX, aunque ya es el principal Perp DEX, todavía tienen sus propias ventajas y desventajas al usarlos.

GMX v1 ha sido criticado por estar desequilibrado en la relación largo-corto durante condiciones de mercado unilaterales y no amigable con los proveedores de liquidez. Tanto las posiciones largas como las cortas al mismo tiempo requieren tarifas de préstamo de divisas y una alta relación de tarifas de transacción, lo cual no es lo suficientemente amigable. a los comerciantes. Pero su característica de liquidez sin deslizamientos es algo que otros proyectos no tienen.

GMX v2 introduce el deslizamiento de transacciones para el saldo largo-corto. Las transacciones que equilibren el largo-corto serán compensadas y las transacciones que desequilibren el largo-corto serán castigadas. Sin embargo, al abrir una posición, los usuarios no pueden predecir si las posiciones largas y cortas se equilibrarán al cerrar la posición, lo que genera incertidumbre. El deslizamiento punitivo de las transacciones puede alcanzar el 0,8% de la posición o incluso más. Teniendo en cuenta el índice de apalancamiento, como un apalancamiento de 10 veces y un deslizamiento del 0,8%, una sola transacción resultará en una pérdida del 8% del principal.

En comparación con GMX v2, la tasa de financiación en Synthetix fluctúa más y los usuarios pueden sufrir pérdidas debido al aumento de las tasas de financiación después de abrir una posición. Además, Synthetix utiliza el oráculo fuera de la cadena de Pyth y hay un retraso de 8 segundos entre la colocación y la ejecución de la orden, por lo que lo que ve es lo que obtiene.

Algunos Perp DEX recientes han mostrado características atractivas, como el grupo DLP de Drift, en el que BONK-PERP muestra un rendimiento a 30 días al proporcionar liquidez del 2000%, y HNT-PERP tiene un rendimiento del 439%. Aunque utilizar el apalancamiento para proporcionar liquidez en el grupo DLP de Drift es muy arriesgado y puede perder todo su capital, también puede obtener mayores rendimientos. Además, proyectos como Aark Digital y MXY Finance brindan soluciones Perp DEX con mayor eficiencia de capital.

Activos del mundo real

Los activos del mundo real (RWA) son en realidad una categoría de proyectos controvertida. En primer lugar, tiene una parte fuera de la cadena, que puede necesitar depender de una sola entidad y también puede enfrentar supervisión, lo que no es completamente consistente con las características descentralizadas de DeFi.

Aunque creemos que hay mejores oportunidades en el mundo real y que todo puede tokenizarse, en esta etapa la deuda estadounidense parece ser la única dirección que se puede aplicar a gran escala. Aunque otros bienes inmuebles, obras de arte, etc. también pueden tokenizarse y colocarse en la cadena, debido a que son productos no estandarizados, originalmente no son líquidos y aún así no tienen liquidez en la cadena.

Con las expectativas de aumentos de las tasas de interés en los Estados Unidos, se espera que los rendimientos de los bonos estadounidenses a corto plazo caigan significativamente en 2024, lo que afectará directamente los rendimientos de los productos RWA como MakerDAO. El mercado de criptomonedas puede entrar en un mercado alcista durante este período, la demanda de monedas estables aumentará y el atractivo de dichos productos puede disminuir. A juzgar por datos recientes de MakerDAO, la emisión de DAI ha comenzado a disminuir desde finales de octubre.

Pero esto no impide que los empresarios criptográficos exploren e interesen en esta vía. En este proceso, RWA puede introducir poderosas instituciones financieras tradicionales como socios, lo que al menos será una gran narrativa.