“Cuenta Trump”: una gran apuesta nacional para remodelar la riqueza y el futuro de Estados Unidos

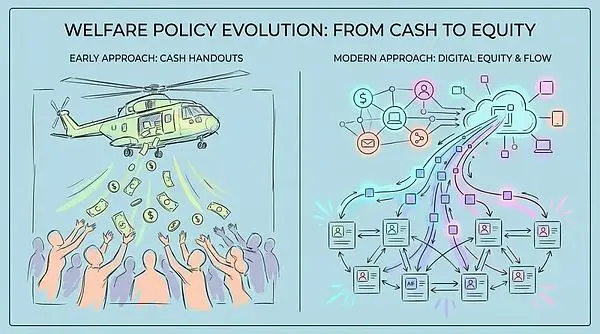

En el vertiginoso panorama económico global, un plan llamado “Cuenta Trump” está surgiendo silenciosamente. No es solo una política de bienestar, sino un experimento social de gran escala que podría transformar profundamente nuestra percepción sobre la riqueza, la desigualdad e incluso el futuro del país. Representa el paso de la tradicional “lluvia de helicóptero” de dinero en efectivo a una innovadora “lluvia de acciones”, vinculando el destino económico de la próxima generación al rendimiento de los mercados de capitales.

Si esta política se implementa correctamente, desde ahora hasta dentro de 18 años proporcionará liquidez continua a la bolsa estadounidense. Aunque no se note inmediatamente, es un factor positivo para el mercado.

De la “lluvia de helicóptero” al “helicóptero de acciones”

Durante el último medio siglo, la intervención gubernamental en la economía ha sido habitual. Desde la gestión keynesiana de la demanda hasta la flexibilización cuantitativa durante las crisis financieras, el gobierno federal ha recurrido frecuentemente a la entrega directa de efectivo a los ciudadanos para estimular el consumo y la demanda agregada. Los cheques de estímulo de 2008 y las ayudas por la pandemia en 2020 siguieron esta lógica. Sin embargo, la aparición de la “Cuenta Trump” rompe con este pensamiento tradicional e introduce el novedoso concepto de “helicóptero de acciones”.

La “Cuenta Trump” no se conforma con resolver urgencias inmediatas; su ambición es mucho mayor. Pretende, mediante bloqueo obligatorio de activos y efecto de interés compuesto a largo plazo, anclar el destino económico de la próxima generación directamente al comportamiento de los mercados financieros.

Imagina que cada nuevo ciudadano estadounidense recibe 1.000 dólares de “capital semilla” de parte del gobierno federal. Este dinero no puede gastarse inmediatamente: se invierte obligatoriamente en bolsa y nadie puede tocarlo hasta que el beneficiario alcance la mayoría de edad. Además, la familia Dell ha donado generosamente 6.250 millones de dólares para ofrecer “capital semilla” en forma de acciones a los niños nacidos antes de esa fecha. Esto marca el paso del concepto político de “sociedad de propietarios” a una infraestructura financiera concreta.

Estructura y funcionamiento de la “Cuenta Trump”

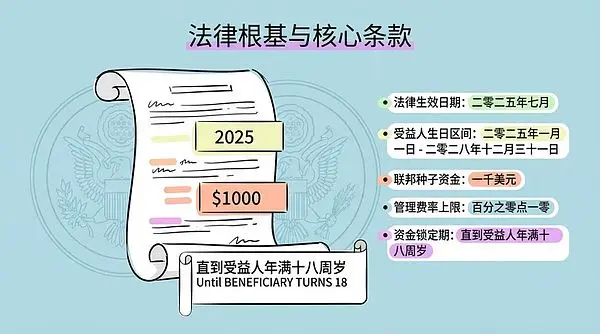

La base legal de la “Cuenta Trump” se encuentra en una ley fiscal y de gasto que entra en vigor en julio de 2025. La ley diseña un instrumento de inversión con ventajas fiscales, similar a una cuenta IRA Roth, pero con restricciones más estrictas en cuanto a la edad del beneficiario y el acceso a los fondos.

Sus cláusulas principales incluyen:

- Destinatarios: Todos los recién nacidos estadounidenses con número de la seguridad social entre el 1 de enero de 2025 y el 31 de diciembre de 2028.

- Capital semilla federal: El Tesoro de EE. UU. ingresa una sola vez 1.000 dólares.

- Gestión y comisiones: Los fondos son gestionados por el Tesoro, pero operados por instituciones financieras privadas, con una comisión máxima anual del 0,10%.

- Periodo de bloqueo: Los fondos quedan bloqueados hasta que el beneficiario cumpla 18 años, salvo en caso de fallecimiento o discapacidad grave. Este periodo de 18 años busca aprovechar al máximo el interés compuesto y mantener la “naturaleza de capital” de los fondos.

No obstante, la ley presenta una evidente brecha generacional: solo cubre a los nacidos a partir de 2025, dejando sin apoyo federal a los niños nacidos antes. Esto puede suponer un trato desigual entre hermanos de distinta edad en una misma familia. Es en este contexto cuando la donación millonaria de Michael y Susan Dell cubre este vacío, inaugurando un precedente en el que capital privado interviene directamente en la distribución del bienestar estatal.

Distribución algorítmica y desafíos del Plan Dell

La donación de Dell no es universal, sino que se distribuye según un algoritmo geográfico y económico preciso. Para recibir los 250 dólares de “capital semilla Dell”, los niños deben cumplir estos requisitos:

- Tener 10 años o menos (nacidos antes del 1 de enero de 2025).

- Residir en zonas cuyo código postal tenga una mediana de ingresos familiar inferior a 150.000 dólares.

- No haber recibido los 1.000 dólares federales.

Así se configura un sistema de “helicóptero de acciones” en tres niveles:

- Primer nivel: Recién nacidos entre 2025 y 2028, con 1.000 dólares del Tesoro, universal.

- Segundo nivel: Niños menores de 10 años, con 250 dólares de la Fundación Dell, limitado por ingresos y zona de residencia.

- Tercer nivel: Niños mayores de 10 años o de zonas de altos ingresos, sin apoyo.

La intervención de Dell marca un cambio radical en la lógica del bienestar social: de la redistribución fiscal a la dependencia de la “filantropía capitalista” de los superricos. La distribución por código postal busca precisión, pero plantea nuevos problemas de equidad, como “errores de gentrificación” y “trampas de altos costes”, que pueden dejar fuera a familias de bajos ingresos.

Inyecciones continuas y la súper cuenta de jubilación individual

La fuerza de la “Cuenta Trump” reside en su capacidad de inyección continua. Permite aportaciones adicionales de hasta 5.000 dólares anuales, ajustables por inflación a partir de 2027. Las fuentes de fondos son diversas:

- Las familias pueden aportar ingresos netos, con ventajas fiscales diferidas sobre las plusvalías.

- Los empleadores pueden contribuir hasta 2.500 dólares anuales por cada hijo de sus empleados, sin que cuenten como renta imponible, creando un nuevo beneficio salarial exento de impuestos.

- Gobiernos locales y organizaciones benéficas también pueden aportar, sin que cuente para el límite anual.

Estructuralmente, es una “súper cuenta de jubilación individual” para menores. Al cumplir 18 años, la cuenta se transforma en una cuenta IRA tradicional, y los fondos pueden usarse para educación superior, primera vivienda o emprendimiento. Los retiros para otros fines están sujetos a impuestos y posibles penalizaciones. Este sistema de “bloqueo” y “ventaja fiscal” impone la acumulación de capital a largo plazo.

Inversión forzosa e impacto en el mercado: una apuesta por la inflación de activos

Lo más llamativo de la “Cuenta Trump” es su mandato de inversión obligatoria: la ley exige que los fondos se inviertan en fondos indexados que sigan el índice S&P 500 u otros índices bursátiles estadounidenses. Así, el futuro de millones de niños estadounidenses queda ligado a Wall Street, introduciendo una enorme demanda pasiva insensible al precio.

La “hipótesis de mercado inelástico” sugiere que la elasticidad de la demanda bursátil es mucho menor que lo que se creía. Cada dólar que entra en el mercado puede aumentar la capitalización total en cinco dólares o más.

Estimaríamos que, con unos 3,5 millones de nacimientos anuales, cada año se inyectarían 3.500 millones de dólares en el mercado solo con el capital semilla federal. Si añadimos la donación Dell y las aportaciones familiares, la corriente de dinero sería masiva y persistente. Estas compras no dependen de las valoraciones, sino de la ley y la demografía: pase lo que pase en el mercado, el dinero seguirá comprando acciones del S&P 500.

Este mecanismo puede acentuar el “efecto cabeza” del mercado, canalizando desproporcionadamente fondos nuevos hacia Apple, Microsoft, Nvidia y otros gigantes. Diversos estudios han demostrado que la inversión pasiva eleva sustancialmente el precio de las grandes empresas, a menudo desvinculándose de los fundamentales. Así, la “Cuenta Trump” podría ser, sin quererlo, un impulsor del precio de los gigantes y aumentar la concentración del mercado.

La “Cuenta Trump” es también una apuesta sobre la inflación de activos. La “lluvia de dinero” alimenta la inflación de consumo; la “lluvia de acciones” impacta directamente en los precios de los activos. Los críticos argumentan que subsidia a los poseedores de activos, incrementando artificialmente la demanda bursátil y elevando los precios incluso si la oferta no aumenta.

Surge así un círculo de retroalimentación: los fondos federales y el ahorro familiar compran acciones de forma forzosa, suben los precios; los directivos de las empresas, al ver sus acciones al alza, prefieren recomprar acciones antes que repartir dividendos; las recompras reducen la oferta de acciones, reforzando la presión compradora y elevando aún más los precios.

Es, en realidad, una gran apuesta nacional: se apuesta a que esta ingeniería financiera puede seguir creando riqueza contable y que nunca llegará un ajuste catastrófico de valoraciones.

Riesgo secuencial para los beneficiarios y nuevos retos en la gobernanza filantrópica

El mayor riesgo para los beneficiarios es el “riesgo secuencial”. A diferencia del fondo de previsión de Singapur, que garantiza un tipo de interés mínimo, la “Cuenta Trump” transfiere todo el riesgo de mercado al individuo. Imagina el “problema de 2043”: si un niño nacido en 2025 cumple 18 en 2043, justo en una gran crisis bursátil, su “dote nacional” se evaporaría. La ley actual no aclara si habrá mecanismos automáticos de reducción de riesgo al acercarse la mayoría de edad, exponiendo a los beneficiarios a riesgos extremos.

La intervención de la familia Dell no es solo filantropía, sino también un nuevo modelo de “gobernanza filantrópica”. Con el umbral de 150.000 dólares de renta mediana por código postal, la Fundación Dell actúa casi como una agencia estatal, decidiendo quién merece el beneficio. Aunque precisa, esta gestión algorítmica puede incurrir en errores de gentrificación y efectos excluyentes.

Cuando el bienestar estatal depende de donantes privados, cambia la naturaleza del contrato social: el bienestar deja de ser un derecho legal basado en la ciudadanía y pasa a depender de la generosidad de los ricos. A corto plazo puede paliar la falta de fondos, pero a largo plazo puede minar la estabilidad y previsibilidad del sistema de bienestar público.

Lecciones internacionales: Reino Unido, Singapur y los “bonos bebé”

Para comprender mejor los pros y contras de la “Cuenta Trump”, podemos compararla con otras políticas de bienestar basadas en activos en el mundo.

- Lección del “Fondo Fiduciario Infantil” británico: Entre 2002 y 2011, el Reino Unido implementó este fondo, que se abría automáticamente a cada niño, pero aún así más de 758.000 cuentas quedaron “sin reclamar” al alcanzar la mayoría de edad, con 1.400 millones de libras estancados. Esto advierte que el modelo de “opt-in” de la “Cuenta Trump”, combinado con 18 años de olvido, puede dejar a millones de niños pobres sin acceso a su riqueza.

- La integración forzosa del Fondo Central de Previsión de Singapur: Singapur impone una aportación obligatoria de hasta el 37% del salario, vinculando los fondos a vivienda, salud y otros servicios básicos, y garantiza un interés mínimo del 2,5% al 4%. En cambio, la “Cuenta Trump” carece de esta integración y red de seguridad, pareciéndose más a una hucha aislada que a un sistema de protección social.

- Oposición conceptual de los “bonos bebé”: La propuesta de “bonos bebé” de Cory Booker y otros demócratas aboga por dotaciones escalonadas según la riqueza familiar para reducir la desigualdad. La “Cuenta Trump” da el mismo capital federal a todos, pero permite a las familias ricas aportar 5.000 dólares extra cada año y beneficiarse fiscalmente. Los críticos sostienen que, de facto, es un refugio fiscal para los ricos financiado con fondos públicos, aumentando en vez de reducir la brecha de riqueza.

Un cálculo sencillo: con una rentabilidad anual del 7%, un niño de familia pobre que solo reciba 1.250 dólares de capital semilla (federal + Dell), sin poder aportar más, tendrá unos 4.200 dólares a los 18 años. Un niño de familia rica que reciba 1.000 dólares federales y aporte el máximo anual de 5.000 dólares, llegará a casi 200.000 dólares. La diferencia puede ser de hasta 46 veces.

Recortes sociales y escenarios futuros

Los críticos temen que la “Cuenta Trump” no sea un añadido, sino la antesala de futuros recortes sociales. Los políticos podrían justificar la reducción de la seguridad social u otras ayudas alegando que “todos tienen una cuenta de acciones”. Algunos informes señalan que la legislación asociada ya incluye recortes en Medicaid y cupones de alimentos. Cambiar “el pan de hoy” por “la tarta del futuro” puede ser un trato peligroso para las familias más vulnerables.

De acuerdo con los datos actuales y experiencias históricas, podemos imaginar tres escenarios para el futuro de la “Cuenta Trump”:

- Escenario C: Burocracia y activos dormidos (caso británico):

- Supuesto: La burocracia dificulta el acceso de familias pobres, las gestoras privadas no se molestan en gestionar cuentas pequeñas.

- Resultado: Millones de cuentas inactivas, las comisiones de Wall Street erosionan los “activos sin dueño”.

- Impacto político: La política se percibe como un subsidio regresivo y genera críticas sobre burocracia y depredación financiera.

Conclusión: Bloquear el futuro, una apuesta entre acciones y oportunidades

La “Cuenta Trump” y el concepto de “helicóptero de acciones” suponen una profunda reconfiguración de la gobernanza estadounidense. Busca, mediante el poder del interés compuesto, convertir a cada ciudadano en partícipe de los mercados de capital.

El éxito de esta apuesta depende de tres supuestos clave:

- Hipótesis de mercado: La bolsa estadounidense será siempre una máquina eficiente de creación de riqueza, no un casino.

- Hipótesis conductual: Todas las familias, independientemente de su riqueza, sabrán y podrán gestionar activos a largo plazo.

- Hipótesis social: La propiedad de activos puede sustituir a la redistribución de rentas como solución definitiva a la desigualdad.

La donación de Dell inyecta combustible al plan, pero también revela la fragilidad de depender del capital privado para remendar el sistema público. Si tiene éxito, podría crear una generación de clase media propietaria; si fracasa, podría enterrar la seguridad económica de toda una generación en la volatilidad de los gráficos bursátiles.

Esto ya no es simplemente “repartir dinero”, sino “repartir acciones”. No solo redefine el bienestar, sino que busca redefinir la relación entre ciudadanía y capitalismo. Durante los 18 años de bloqueo, no solo se inmovilizan fondos: queda en suspenso toda la imaginación de la sociedad estadounidense sobre el significado de la “oportunidad”.