Autor: arndxt, encriptación KOL

Compilado por: Felix, PANews

Ahora, el único motor que impulsa el PIB es la inteligencia artificial, todo lo demás está en declive, como el mercado laboral, las condiciones familiares, el poder adquisitivo, la capacidad de adquisición de activos, etc. Todos están esperando lo que se llama “reversión del ciclo”. Pero no existe tal ciclo. La realidad es:

- El mercado ahora no está prestando atención a los fundamentos.

- El gasto de capital en inteligencia artificial es, de hecho, clave para prevenir una recesión tecnológica.

- En 2026, se anticipa una ola de liquidez, y el consenso del mercado aún no ha comenzado a valorarlo.

- La desigualdad es un viento en contra que obstaculiza el desarrollo de la macroeconomía, obligando al gobierno a implementar políticas.

- El cuello de botella de la inteligencia artificial no está en la GPU, sino en la energía.

- Para la generación joven, la encriptación se está convirtiendo en la única clase de activos que tiene un verdadero potencial de aumento, lo que le da sentido.

No inviertas tus fondos en el lado equivocado por un error de juicio sobre este riesgo de transformación.

1. La dinámica del mercado no está impulsada por los fundamentos

En el último mes, a pesar de que no se han publicado nuevos datos económicos, ha habido una fuerte volatilidad de precios debido al cambio en el tono de la Reserva Federal.

La probabilidad de recortes de tasas bajó del 80% al 30% y luego volvió a subir al 80%, completamente basado en los comentarios de ciertos funcionarios de la Reserva Federal. Esto es consistente con la situación en la que el flujo de fondos sistemáticos en el mercado supera las perspectivas macroeconómicas subjetivas.

A continuación se presentan algunas evidencias sobre la microestructura:

Los fondos enfocados en la volatilidad reducen mecánicamente el apalancamiento cuando la volatilidad se dispara y lo aumentan nuevamente cuando la volatilidad disminuye. Estos fondos no se preocupan por la “economía”, ya que ajustan su exposición al riesgo únicamente en función de un variable: el grado de volatilidad del mercado. Cuando la volatilidad aumenta, reducen el riesgo → venden. Cuando la volatilidad disminuye, aumentan el riesgo → compran. Esto resulta en ventas automáticas durante períodos de debilidad del mercado y compras automáticas durante períodos de fortaleza del mercado, amplificando así la volatilidad en ambas direcciones.

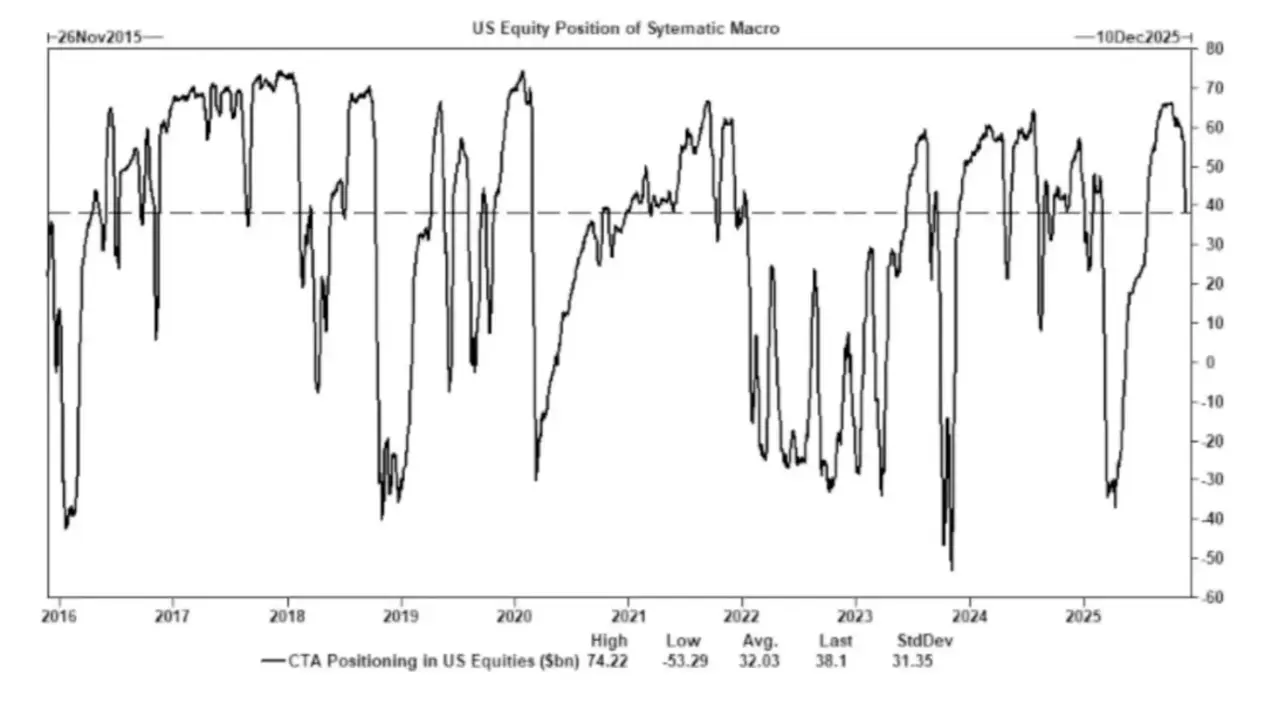

Asesor de comercio de productos (CTA) cambia posiciones largas y cortas en niveles de tendencia predefinidos, causando flujos de capital obligatorios. CTA sigue reglas de tendencia estrictas:

- Si el precio supera un cierto nivel → comprar.

- Si el precio cae por debajo de un cierto nivel → vender.

Detrás de esto no hay ninguna “opinión”, solo una operación mecánica.

Por lo tanto, incluso si los fundamentos no han cambiado, cuando un número suficiente de operadores establece órdenes de stop loss al mismo tiempo en el mismo nivel de precio, se producirá un comportamiento de compra o venta masivo y coordinado.

Estos flujos de fondos a veces pueden hacer que todo el índice fluctúe durante varios días consecutivos.

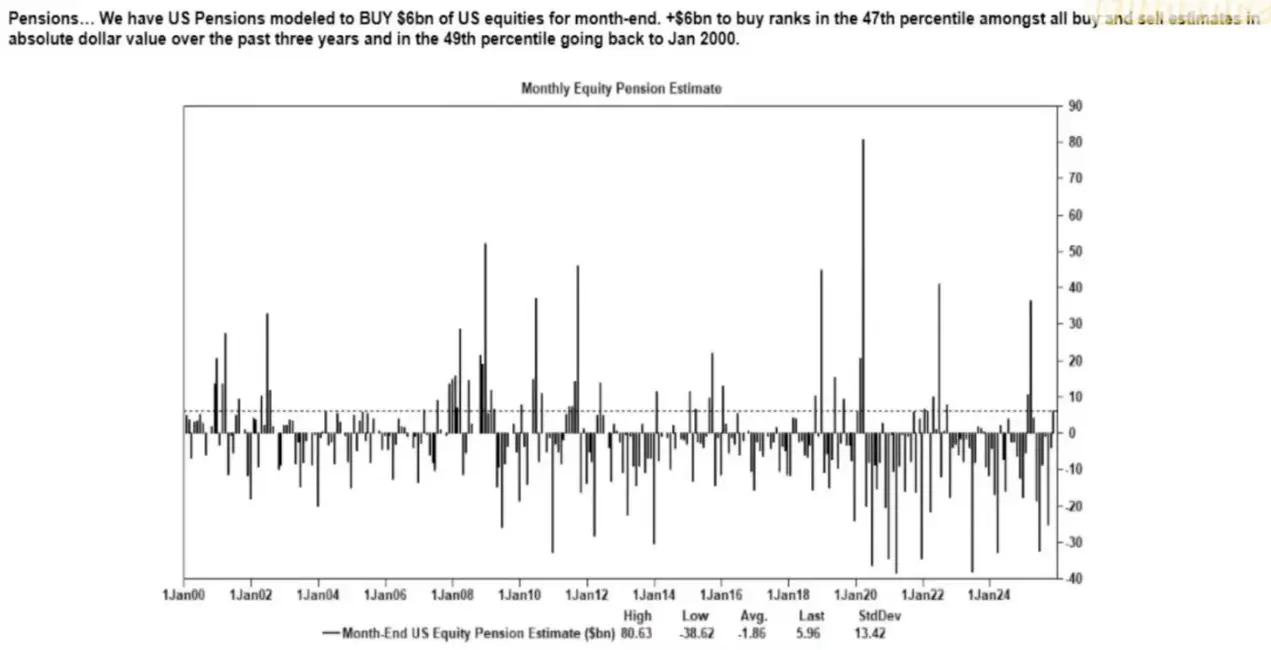

La recompra de acciones sigue siendo la mayor fuente única de demanda neta de acciones. En el mercado de acciones, las empresas que recompran sus propias acciones son los mayores compradores netos, superando a los inversores minoristas, fondos de cobertura y fondos de pensiones. Durante el periodo de recompra pública, las empresas inyectan semanalmente decenas de miles de millones de dólares al mercado.

Esto causó:

- Tendencia de aumento intrínseca durante la temporada de recompra

- La clara debilidad después del cierre de la ventana de recompra

- Demanda estructural no relacionada con datos macroeconómicos

Esta es la razón por la cual, incluso cuando el sentimiento del mercado es muy negativo, los precios de las acciones aún pueden subir.

VIX la inversión de la curva refleja un desequilibrio en la cobertura a corto plazo, y no “pánico”. En condiciones normales, la volatilidad a largo plazo (VIX a 3 meses) es mayor que la volatilidad a corto plazo (VIX a 1 mes). Cuando esta situación se invierte, es decir, cuando el precio de los contratos más cercanos se vuelve más alto, la gente tiende a pensar que “el pánico se ha intensificado.”

Pero hoy en día, esto suele ser causado por los siguientes factores:

- Demanda de cobertura a corto plazo

- Los comerciantes de opciones ajustan la exposición al riesgo

- Flujo de fondos en opciones semanales

- La estrategia sistemática se lleva a cabo para cubrir al final del mes

Esto significa:

- El índice VIX se dispara ≠ emociones de pánico.

- El índice VIX se dispara = flujo de fondos de cobertura.

Esta distinción es crucial, ya que significa que la volatilidad ahora es impulsada por el comercio, y no por el sentimiento del mercado.

Esto ha llevado a que el entorno actual del mercado sea más sensible al sentimiento del mercado y dependa más del flujo de capital. Los datos económicos se han convertido en un indicador rezagado de los precios de los activos, mientras que la comunicación de la Reserva Federal se ha convertido en el principal desencadenante de la volatilidad.

La liquidez, las posiciones y el tono de la política ahora impulsan más el descubrimiento de precios que los fundamentos.

2. La inteligencia artificial está evitando una recesión total

La inteligencia artificial ya ha comenzado a desempeñar el papel de estabilizador macroeconómico.

Se ha convertido eficazmente en un sustituto de la contratación cíclica, apoyando la rentabilidad de las empresas y manteniendo el crecimiento del PIB en un contexto de debilidad en los fundamentos del mercado laboral.

Esto significa que la economía estadounidense depende del gasto de capital en inteligencia artificial en un grado mucho mayor de lo que los formuladores de políticas reconocen públicamente.

- La inteligencia artificial está suprimendo la demanda de un tercio de la fuerza laboral de baja habilidad, la más susceptible de ser reemplazada. Y este es precisamente el lugar donde generalmente se manifiestan primero las recesiones cíclicas.

- El aumento de la productividad ha ocultado el deterioro generalizado del mercado laboral que de otro modo se habría manifestado. La producción se mantiene estable porque las máquinas están asumiendo trabajos que antes realizaban los trabajadores de nivel inicial.

- Las empresas se benefician de la reducción del número de empleados, mientras que las familias soportan la carga socioeconómica. Esto hace que los ingresos se desplacen del trabajo al capital, lo cual es una dinámica típica de recesión, aunque está encubierta por el aumento de la productividad.

- La formación de capital relacionada con la inteligencia artificial mantiene artificialmente la resiliencia del PIB. Sin el gasto en capital de inteligencia artificial, los datos generales del PIB serían significativamente débiles.

Los reguladores y los formuladores de políticas inevitablemente apoyarán el gasto de capital en inteligencia artificial a través de políticas industriales, expansión del crédito o incentivos estratégicos, ya que de lo contrario podría haber una recesión económica.

3. La desigualdad se ha convertido en un factor macroeconómico restrictivo

El análisis de Mike Green (la línea de pobreza se sitúa entre 130,000 y 150,000 dólares) ha suscitado una fuerte oposición, lo que indica cuán ampliamente ha resonado el tema.

El hecho clave es:

- Los costos de crianza son más altos que el alquiler/hipoteca

- La estructura de la vivienda es difícil de obtener

- La generación de los baby boomers domina la propiedad de activos

- El grupo joven solo tiene ingresos, no capital.

- La inflación de activos agrava la brecha año tras año

La desigualdad forzará ajustes en la política fiscal, la postura regulatoria y la intervención en los mercados de activos.

La encriptación se ha convertido en una herramienta poblacional, convirtiéndose en una vía para que los jóvenes logren el crecimiento del capital.

4. El cuello de botella de la inteligencia artificial radica en la energía y no en la capacidad de cálculo

La energía se convertirá en un nuevo tema focal. Sin la expansión correspondiente de la infraestructura energética, la economía de la inteligencia artificial no podrá expandirse. La discusión en torno a la GPU ignora un cuello de botella mayor:

- Electricidad

- Capacidad de la red eléctrica

- Construcción de energía nuclear y gas natural

- Infraestructura de refrigeración

- Cobre y minerales clave

- Restricciones de ubicación del centro de datos

La energía se está convirtiendo en un factor limitante para el desarrollo de la inteligencia artificial.

La energía, especialmente la energía nuclear, el gas natural y la modernización de la red eléctrica, se convertirán en uno de los campos de inversión y políticas más influyentes en la próxima década.

5. Dos economías están surgiendo, la brecha se está ampliando

La economía estadounidense se está dividiendo en una industria de inteligencia artificial impulsada por el capital y una industria tradicional intensiva en mano de obra, sin casi ninguna intersección entre ambas.

Los mecanismos de incentivos de estos dos sistemas son cada vez más diferentes:

Economía de inteligencia artificial (escalado)

- Alta productividad

- Alta tasa de beneficio

- Inversión de mano de obra ligera

- Protección Estratégica

- Atractivo de capital alto

Economía real (contracción)

- Capacidad débil de absorción de mano de obra

- Presión del consumidor alta

- Disminución de la liquidez

- Alta concentración de activos

- Presión inflacionaria alta

Las empresas más valiosas en los próximos diez años construirán soluciones que puedan armonizar o aprovechar estas diferencias estructurales.

6. Perspectivas futuras

- La inteligencia artificial recibirá apoyo, porque no hay otra opción, de lo contrario, conducirá a una recesión económica.

- La liquidez liderada por el ministerio de finanzas reemplazará la flexibilización cuantitativa como el principal canal de política.

- La encriptación de moneda se convertirá en una categoría de activos políticos vinculada a la riqueza intergeneracional.

- La energía se convertirá en el verdadero cuello de botella de la inteligencia artificial, y no en la capacidad de cálculo.

- En los próximos 12 a 18 meses, el mercado seguirá siendo impulsado por las emociones y el flujo de capital.

- La desigualdad influirá cada vez más en la toma de decisiones políticas.

Lectura relacionada: Informe macroeconómico: Cómo Trump, la Reserva Federal y el comercio provocaron la mayor volatilidad del mercado en la historia.