Gate Ventures Research Insights: La tercera guerra de los navegadores: la batalla por el acceso en la era de los agentes de IA

TL;DR

La tercera guerra de navegadores se está gestando bajo la superficie. En la historia, la lucha por el dominio entre navegadores—desde Netscape e Internet Explorer en los años 90, pasando por el auge open source de Firefox y el ascenso de Google Chrome—ha puesto de manifiesto el control de las plataformas y las transformaciones tecnológicas. Chrome se ganó la supremacía gracias a sus actualizaciones frecuentes y la integración con el ecosistema, permitiendo que Google construyese un “doble oligopolio” entre búsqueda y navegador, creando un círculo cerrado de acceso a la información.

Actualmente, este escenario está bajo amenaza. Los grandes modelos de lenguaje (LLM) están fomentando el auge de las búsquedas “zero-click”, con usuarios que resuelven tareas directamente en la página de resultados y evitan la navegación tradicional. Al mismo tiempo, los rumores sobre un posible cambio de motor de búsqueda predeterminado en Safari por parte de Apple ponen en riesgo la base de beneficios de Alphabet (matriz de Google), generando inquietud sobre el futuro del sector.

El navegador está redefiniendo su función: ya no solo es una herramienta de visualización, sino un contenedor para la entrada de datos, las acciones del usuario, la privacidad y la identidad. Aunque los agentes impulsados por IA resultan poderosos, siguen dependiendo del navegador para gestionar interacciones complejas, acceder a datos locales de identidad y controlar elementos web en entornos seguros y de confianza. Los navegadores evolucionan de interfaces dirigidas a personas a plataformas de sistema para agentes de IA.

En este artículo se analiza la vigencia de los navegadores, defendiendo que la verdadera disrupción no vendrá de crear otro “Chrome mejorado”, sino de inventar un paradigma de interacción totalmente nuevo: pasar de la visualización de datos a la ejecución de tareas. Los navegadores del futuro estarán pensados para agentes IA: no solo para leer, sino también para escribir y ejecutar. Proyectos como Browser Use trabajan en la semantización de las páginas, convirtiendo las interfaces visuales en texto estructurado invocable por LLM, lo que reduce drásticamente los costes de interacción.

Los referentes del sector están innovando: Perplexity lanza el navegador nativo Comet con búsqueda IA; Brave fusiona privacidad e inferencia local para mejorar búsqueda y bloqueo de anuncios; proyectos cripto nativos como Donut exploran nuevas vías de interacción entre IA y blockchain. Todos estos desarrollos comparten el foco en reinventar la entrada en el navegador, en vez de limitarse a optimizar la salida.

Para los emprendedores, la oportunidad se encuentra en la intersección entre entrada, estructura y agente. A medida que los navegadores se convierten en la puerta de acceso a la interacción digital guiada por agentes, quienes faciliten módulos estructurados, invocables y de confianza, moldearán la nueva era de plataformas. Del SEO al Agent Engine Optimization (AEO), y del análisis de tráfico a la integración de cadenas de tareas, el diseño de producto se está reinventando. La tercera guerra de navegadores se libra por la “entrada”, no por la “visualización”; y el resultado dependerá de quién logre la confianza y el derecho de invocación del agente, no solo la atención del usuario.

Breve historia del desarrollo de navegadores

A comienzos de los 90, antes de que Internet se integrara en la vida diaria, Netscape Navigator apareció como un explorador que abría nuevos mundos digitales a millones de personas. No fue el primer navegador, pero sí el primero en llegar masivamente y dar forma a la experiencia online, haciendo la navegación gráfica y accesible.

La gloria, sin embargo, se desvanece rápido. Microsoft pronto identificó el valor estratégico de los navegadores y agrupó Internet Explorer con Windows, convirtiéndolo en el estándar por defecto. Este movimiento “killer platform” arrasó el liderazgo de Netscape, pues los usuarios aceptaban IE de manera pasiva por la configuración del sistema. Impulsado por Windows, IE se hizo omnipresente y Netscape entró en declive.

Evolución del logotipo de Firefox

Ante la adversidad, los ingenieros de Netscape tomaron una decisión audaz y altruista: liberar el código fuente a la comunidad open source. Como una “abdicación macedonia” tecnológica, esto marcó el fin de una era y el inicio de otra. El código base dio lugar al proyecto Mozilla, primero Phoenix, finalmente Firefox tras varios obstáculos de registro de marca.

Firefox no era una mera réplica de Netscape: supuso avances en experiencia de usuario, seguridad y ecosistema de extensiones. Su llegada fue vital para el software libre y revitalizó el sector. Firefox fue conocido como el “sucesor espiritual” de Netscape—una metáfora tan potente como la herencia otomana de la Bizancio tardía.

Pero Microsoft había lanzado seis versiones de IE antes del debut de Firefox, y su ventaja temporal y por defecto dejó a Firefox siempre a remolque. La carrera nunca fue igualada.

En paralelo, el navegador Opera, creado en Noruega en 1994, surgió como experimento. Su motor Presto, propio desde la versión 7.0 en 2003, fue pionero en CSS, layouts adaptativos, control por voz y soporte Unicode. Aunque su uso fue minoritario, Opera fue referente técnico y “favorito geek”.

En 2003 Apple lanzó Safari—un punto de inflexión. Amenazada por la quiebra, Apple recibió 150 millones de dólares de Microsoft para mantener una imagen de competencia y esquivar el escrutinio antimonopolio. Safari eligió Google Search por defecto, aunque su historia con Microsoft muestra la danza competitiva-cooperativa entre los gigantes.

IE7 se estrenó junto a Windows Vista en 2007 con escasa acogida, mientras Firefox avanzaba gracias a actualizaciones rápidas, extensiones abiertas y atractivo para desarrolladores—alcanzando cerca del 20 % de cuota de mercado. El dominio de IE flaqueaba y Firefox crecía.

Google apostó por otro enfoque, incubando su navegador desde 2001 y logrando el beneplácito de Eric Schmidt tras seis años. Chrome se lanzó en 2008, basado en Chromium y WebKit, y—pese a ser señalado como “pesado”—supo capitalizar la experiencia de Google en publicidad y marca para crecer con rapidez.

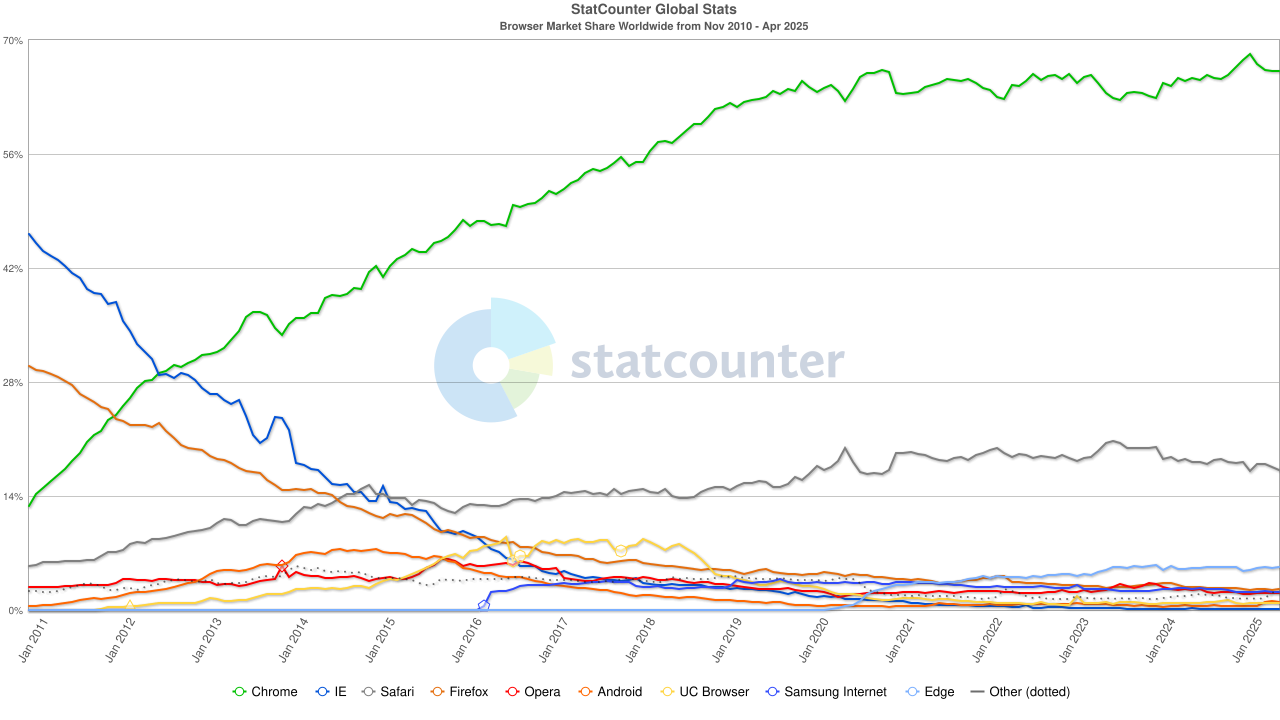

Chrome destacó por las actualizaciones frecuentes (cada seis semanas) y la experiencia multiplataforma unificada. En noviembre de 2011, Chrome superó a Firefox con 27 % de cuota, y en seis meses adelantó a IE, logrando el liderazgo de mercado.

En China, el internet móvil creó su propio ecosistema. UC Browser de Alibaba fue líder en los 2010, especialmente en India, Indonesia y China, por su ligereza y ahorro de datos para dispositivos básicos. En 2015, UC acaparó el 17 % de cuota móvil mundial—el 46 % solo en India. Pero el escrutinio indio a apps chinas lo expulsó de mercados clave y terminó su recorrido.

Cuota de mercado de navegadores, fuente: statcounter

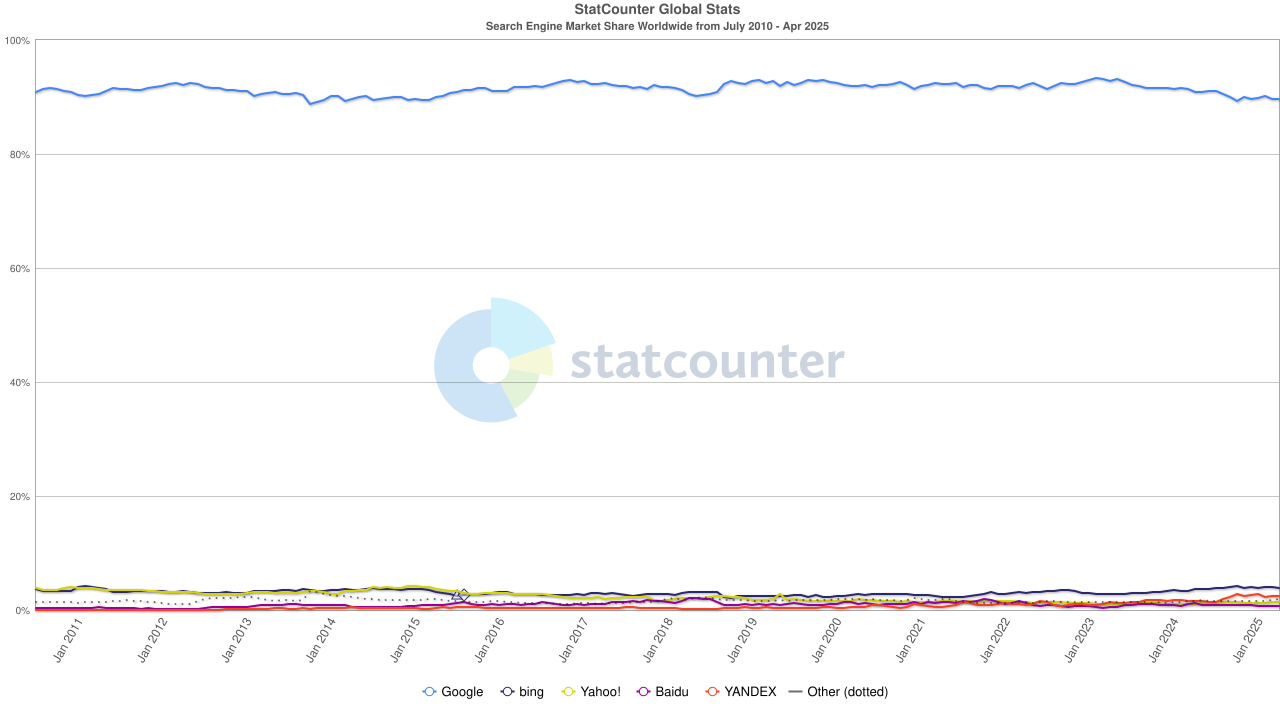

En la década de 2020, Chrome consolidó el 65 % del mercado global. Aunque tanto Google Search como Chrome pertenecen a Alphabet, dominan por separado: la búsqueda controla un 90 % de las consultas globales y Chrome es la principal puerta de acceso online.

Protegiendo ese doble monopolio, Google realizó enormes pagos—a Apple, unos 20 000 millones en 2022 para mantener su buscador como predeterminado en Safari. Los analistas calculan que esto equivale al 36 % de los ingresos publicitarios generados en Safari: una “cuota de protección” para blindar su negocio.

Cuota de mercado de motores de búsqueda, fuente: statcounter

Ahora, el viento vuelve a cambiar. Los LLM erosionan la búsqueda tradicional; en 2024, la cuota de Google cayó del 93 % al 89 %. Aún más disruptivo es el posible buscador IA propio de Apple: si Safari adopta el modelo de Apple, Alphabet podría perder beneficios y estructura. Los inversores reaccionaron rápido: las acciones de Alphabet bajaron de 170 $ a 140 $, reflejando la preocupación por el futuro de la búsqueda.

De Navigator a Chrome, del open source a la publicidad, de la ligereza a los asistentes IA: las guerras de navegadores siempre han tratado de tecnología, plataforma, contenido y control. El campo de batalla cambia, pero la pregunta permanece: quien controle el punto de entrada, definirá el futuro.

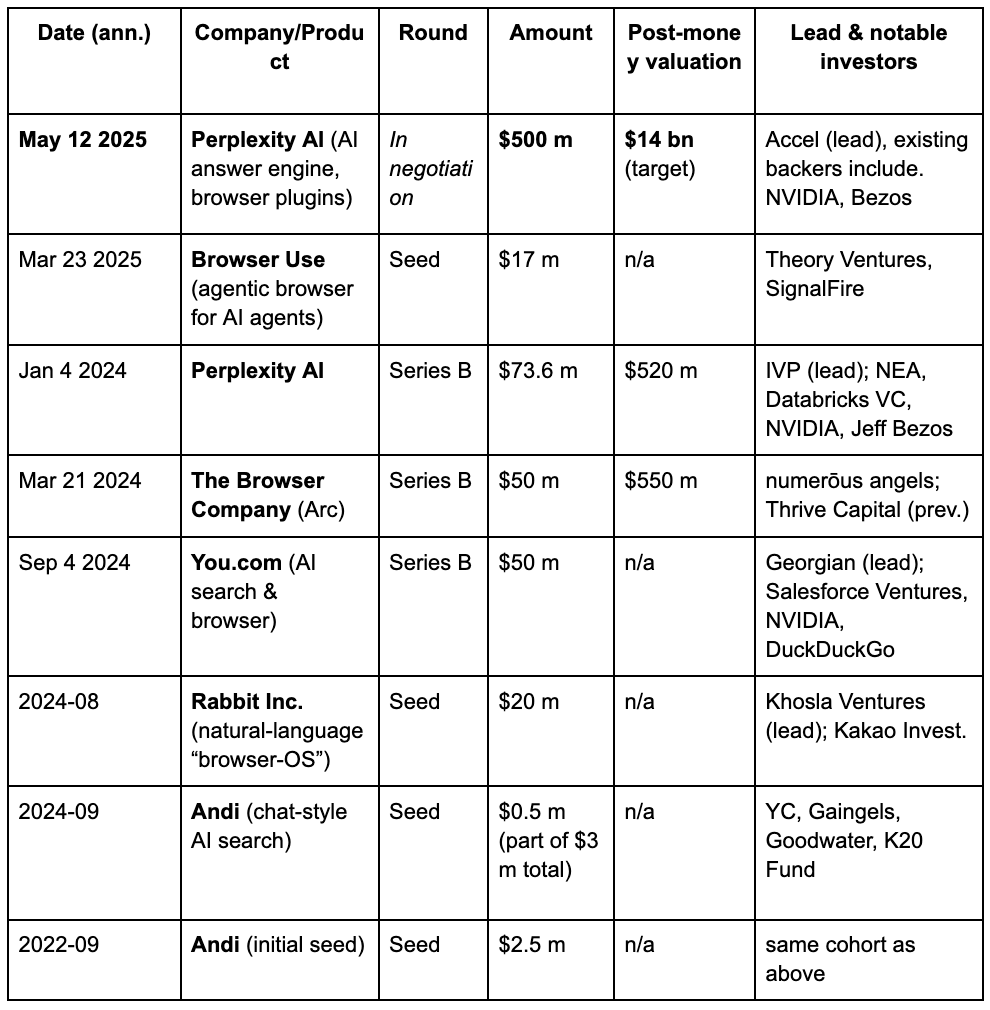

El capital riesgo detecta el comienzo de la tercera guerra de navegadores, impulsada por la demanda AI-powered. El gráfico muestra las últimas rondas de financiación de los principales proyectos AI browser.

Gate Ventures

Arquitectura obsoleta de los navegadores modernos

La arquitectura clásica de los navegadores es la siguiente:

Arquitectura general, fuente: Damien Benveniste

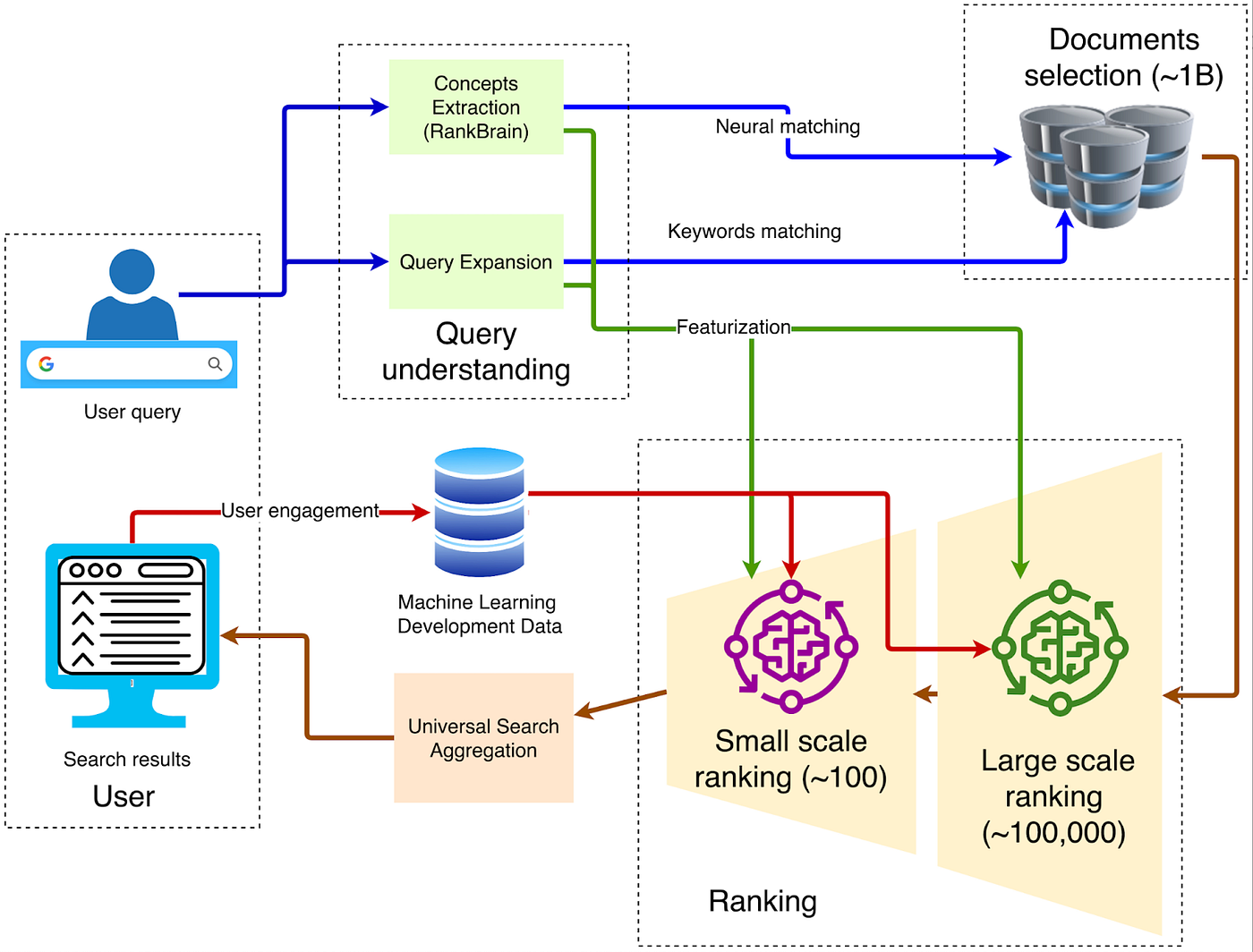

1. Cliente—Entrada Frontend

Las consultas viajan en HTTPS al Google Front End más cercano, donde se hace el descifrado TLS, muestreo de calidad (QoS) y georruteo. El tráfico anómalo (DDoS, scraping automatizado) puede ser limitado o desafiado en este punto.

2. Interpretación de consulta

El frontend interpreta la entrada en tres pasos: corrección ortográfica neuronal (“recpie” → “recipe”), expansión de sinónimos (“how to fix bike” → “repair bicycle”) y análisis de intención para clasificar y enrutar solicitudes.

3. Recuperación de candidatos

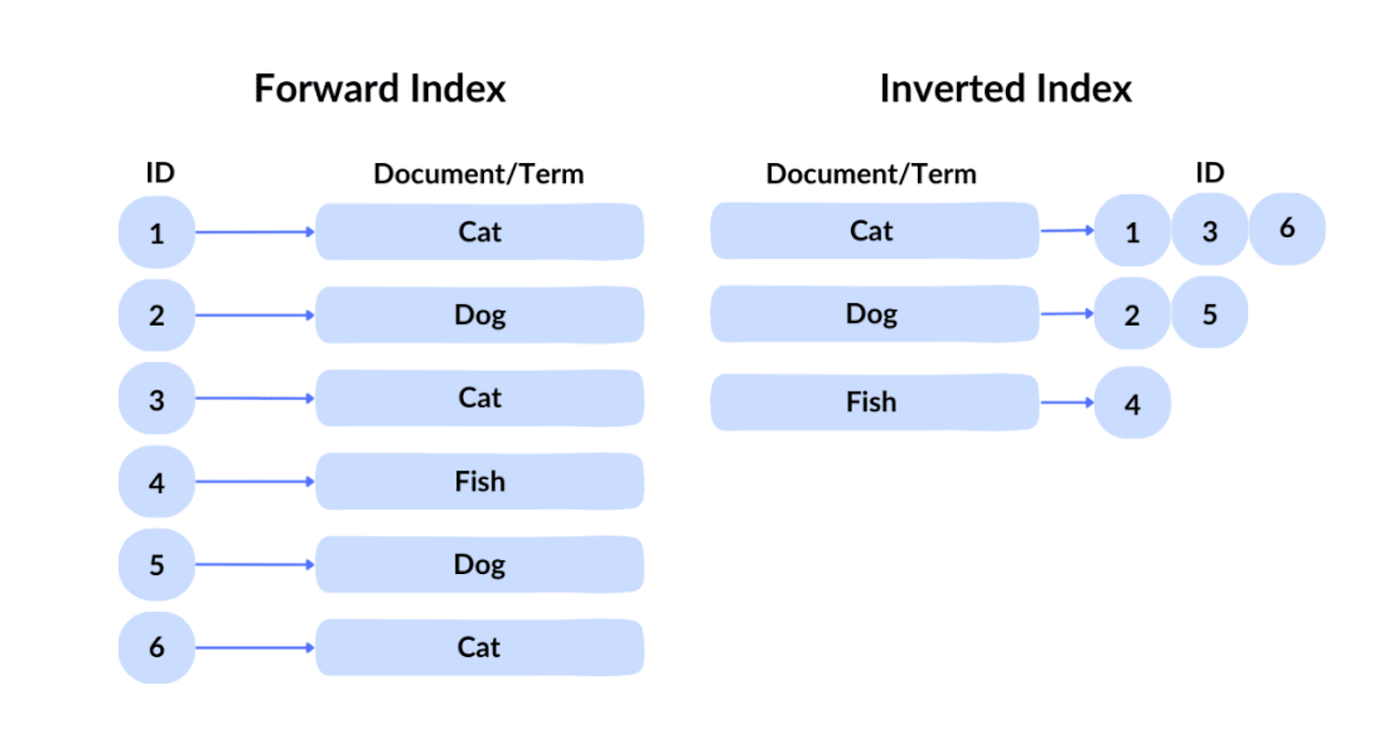

Índice invertido, fuente: spot intelligence

Google utiliza índices invertidos para las consultas. A diferencia de los índices directos (por ID de archivo), el índice invertido localiza archivos por palabras clave. Google añade indexación vectorial para la búsqueda semántica, transformando texto e imagen en embeddings multidimensionales y buscando por similitud. Por ejemplo, “how to make pizza dough” devuelve “guías de masa de pizza”. Unas 100 000 páginas pasan el primer filtro.

4. Ranking multinivel

Funciones como BM25, TF-IDF, calidad de página y miles de variables reducen los 100 000 candidatos a unos 1 000, formando el conjunto preliminar—este es el ámbito de los motores de recomendación. Las variables derivan de comportamiento del usuario, atributos de página, intención, contexto, hora y noticias en tiempo real.

5. Deep Learning para ranking primario

RankBrain y Neural Matching interpretan la semántica y seleccionan documentos relevantes. RankBrain (desde 2015) convierte consultas y documentos en vectores para emparejamientos semánticos, también en consultas nuevas. Por ejemplo, “how to make pizza dough” casa con “pizza basics”. Neural Matching (desde 2018) usa redes neuronales para emparejar aunque el texto diverja, por ejemplo, “laptop fan is loud” casa con guías de sobrecalentamiento, suciedad o uso CPU.

6. Deep Re-Ranking: Modelo BERT

Tras el filtrado inicial, Google aplica BERT para afinar resultados y priorizar la relevancia. BERT codifica consulta y documento para calcular la relevancia—por ejemplo, “parking on a slope without curb” da consejos para el posicionamiento del coche. Para el SEO profesional, dominar el ranking y los algoritmos de Google es clave para el top.

Este es el flujo típico de búsqueda en Google. Pero con IA y big data, la interacción con navegador evoluciona.

Por qué la IA está reinventando los navegadores

¿Por qué los navegadores persisten—existe un tercer paradigma más allá de agentes IA y navegadores?

En resumen: son insustituibles. La IA puede utilizar navegadores, pero no reemplazarlos, porque los navegadores son universales para leer y para introducir datos. El mundo digital no sólo es acceso, sino generación e interacción de datos. Los navegadores integrando datos del usuario siguen siendo clave.

Son algo más que portales de lectura; los usuarios necesitan interactuar con los datos. Ofrecen almacenamiento ideal para huellas digitales y tokens de privacidad. Las acciones avanzadas y automatizadas requieren mediación del navegador para llamadas seguras y sin confianza. El flujo de interacción de datos evoluciona:

Usuario → Agente IA → Navegador.

Lo sustituible es la tendencia mundial: inteligencia, personalización y automatización. Los agentes IA pueden cubrir funciones, pero no almacenar contenido personalizado por límites de seguridad y usabilidad:

Los navegadores son únicos para almacenar contenido personalizado porque:

- Casi todos los LLM se alojan en la nube; la sesión se guarda en el servidor, dificultando llamadas a credenciales, wallets o cookies locales.

- Enviar navegación o pagos a modelos externos requiere reautorización, y las normativas de privacidad UE DMA/EE. UU. exigen minimización y localización de datos.

- Acciones como completar códigos 2FA, usar cámara o inferencia GPU deben ser en sandbox navegador.

- El contexto de datos—pestañas, cookies, IndexedDB, cachés, passkeys, extensión—reside en el navegador.

Profundos cambios de paradigma en la interacción

El uso del navegador se reparte entre lectura, entrada e interacción. Los LLM han revolucionado la eficiencia e intuición en la lectura de datos: buscar por palabras clave ahora parece lento.

Todos los estudios confirman el cambio: hacia “respuestas-resumen” y menos clics en página.

Un estudio reciente (2024) muestra que en EE. UU., solo 374 de cada 1 000 búsquedas en Google terminan en clic; el 63 % son “zero-click”, accediendo directamente a metadatos, información o tarjetas.

A nivel psicológico, un sondeo de 2023 indica que el 44 % confía más en resultados orgánicos clásicos que en fragmentos destacados; los trabajos académicos muestran que, en temas controvertidos, los usuarios prefieren resultados con varios enlaces fuente.

Algunos usuarios desconfían de resúmenes IA, pero la mayoría ya tiene hábito “zero-click”. Los navegadores IA deben balancear la interacción de lectura; mientras persistan las “alucinaciones” LLM, el usuario será cauto con los resúmenes automáticos. Aquí la mejora es evolutiva, no disruptiva.

El verdadero cambio en navegadores es la interacción. Históricamente, el usuario interactuaba con palabras clave—el límite interpretativo del navegador. Ahora describe tareas complejas en lenguaje natural, por ejemplo:

- “Encuentra vuelos directos entre Nueva York y Los Ángeles en un periodo dado”

- “Busca vuelo de Nueva York a Shanghái y luego a Los Ángeles”

Para humanos, implica consultar varios sitios y comprobar los datos; las Agentic Tasks dependen cada vez más de la IA.

La tendencia histórica es clara: automatización e inteligencia. Los flujos migran a agentes IA insertados en navegadores. El navegador del futuro debe admitir procesos automáticos completos, considerando:

- Legibilidad humana vs. interpretabilidad agentica

- Atender a usuario y agente en una sola página

Solo así el navegador será plataforma de tareas agenticas.

Destacamos cinco proyectos clave: Browser Use, Arc (The Browser Company), Perplexity, Brave y Donut. Todos señalan el camino hacia el navegador IA y la integración nativa Web3/Crypto.

Browser Use

Por eso Perplexity y Browser Use han captado inversiones relevantes. Browser Use es la gran oportunidad para innovar en 2025.

Browser Use, fuente: Browser Use

Browser crea una capa semántica para la interacción avanzada del navegador.

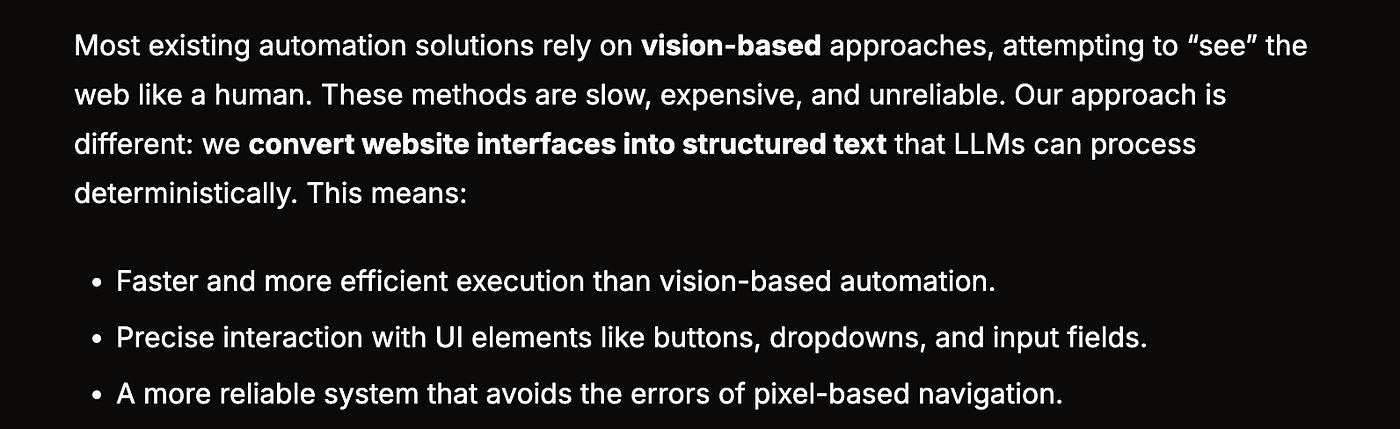

Browser Use reinterpreta el DOM como árbol semántico de comandos para LLM, no solo como árbol visual para humanos—permitiendo que los agentes hagan clic, rellenen o suban datos de forma precisa sin scan visual. El texto estructurado y las llamadas de función sustituyen OCR o Selenium por coordenadas, logrando ejecución más rápida y eficiente. TechCrunch lo llamó “la capa pegamento que deja que la IA lea la web”; los 17 millones invertidos en marzo dan fe del valor fundador.

Tras el render de HTML, el navegador construye el árbol de accesibilidad para lectores de pantalla, enriqueciendo roles y estados de los elementos.

- Los elementos interactivos (

- La página mapea una lista de nodos semánticos para LLM en lote

- El LLM devuelve comandos de alto nivel (ej. click(node_id=”btn-Checkout”)), que se ejecutan en navegador. El blog oficial lo define como “convertir la interfaz del sitio en texto estructurado interpretado por LLM”.

Si W3C adopta este estándar, la entrada sería universal en navegadores. Las cartas abiertas y casos de The Browser Company clarifican más la divergencia de su enfoque.

Arc

The Browser Company (matriz de Arc) anunció que ARC Browser entra en modo de mantenimiento, y el enfoque pasa al navegador DIA first-AI. Su carta abierta concede la incertidumbre sobre el rumbo de DIA, pero formula varias predicciones del sector. Creemos que solo una revolución en el lado de salida puede alterar todo.

Tres predicciones de ARC:

https://browsercompany.substack.com/p/letter-to-arc-members-2025

Primero, afirman que las páginas web dejarán de ser el núcleo de la interacción—una tesis que, a nuestro juicio, infravalora el navegador y pasa por alto un grave fallo de la visión AI browser.

Los LLM son brillantes en detectar intención (“reserva vuelo”), pero limitados en alta densidad informativa. Cuando se necesitan dashboards, terminales tipo Bloomberg o entornos visuales tipo Figma, la web pixel-perfect es insuperable. Ergonomía personalizada—gráficas, arrastrar y soltar, atajos—reduce la carga cognitiva y no se puede emular con solo conversación. Para Gate.com, la inversión exige máxima precisión, no chat.

La visión de ARC falla al no distinguir entrada y salida. La IA puede resolver comandos; pero en el output, el navegador sigue siendo clave para mostrar información y personalizar la experiencia. Reddit y AAVE muestran layouts imposibles de estandarizar. El navegador, como repositorio de datos privados y motor de renderizado versátil, es difícil de sustituir, especialmente en entornos complejos. Los navegadores IA actuales hacen “resúmenes de salida”—condenan el contenido, pero no amenazan a Google ni a la búsqueda tradicional; solo captan tráfico puntual.

La disrupción real no es otro Chrome, sino rediseñar el render para la interacción agentica—sobre todo en la arquitectura de entrada. La reestructuración modular de Browser Use es, en este sentido, el camino prometedor: sistemas atómicos y flexibles permiten máxima potencia combinatoria.

En resumen, los agentes IA siguen dependiendo del navegador, que permanecerá como puerta a datos y apps. Con integración más profunda de tareas fijas y apps, el modelo debe evolucionar para compatibilidad agentica y maximizar las posibilidades.

Perplexity

Perplexity, buscador IA conocido por su motor de recomendaciones, está valorado ya en 14 000 millones—cinco veces más que en junio de 2024. Procesó más de 400 millones de consultas en septiembre de 2024, multiplicando por ocho el volumen de hace un año y con 30 millones de usuarios mensuales.

El núcleo es el resumen instantáneo de páginas, sobresaliendo en información a tiempo real. Este año, Perplexity inició el desarrollo del navegador Comet—pensado para “pensar” la web y no solo mostrarla. La respuesta está embebida, evocando el modelo “whole device” de Steve Jobs: tareas IA en el núcleo, no como plugin lateral. El objetivo es sustituir enlaces de resultados por respuestas citadas y concisas, desafiando a Chrome.

Google I/O 2025

Persisten dos barreras: alto coste de búsqueda y bajos márgenes para el usuario marginal. Incluso siendo líder AI search, los lanzamientos de Google en I/O 2025 muestran grandes novedades IA: nueva pestaña “AI Model” con Overview, Deep Research y futuras funciones (“Project Mariner”).

Con Google apostando fuerte, replicar funciones (Overview, DeepResearch, Agentics) no bastará para desbancar al líder. La innovación pasa por reconstruir el navegador, anclando LLM en el núcleo y reinventando los modelos de interacción.

Brave

Brave es pionero cripto browser, basado en Chromium y compatible con los plugins de Google Store. El enfoque privacy-first y el modelo browse-to-earn token atraen a un nicho, aunque sin capacidad real para irrumpir en el mercado generalista.

Brave suma 82,7 millones de usuarios activos mensuales y 35,6 millones diarios, con una cuota de mercado de 1–1,5 %. El crecimiento es sostenido: 6 millones en julio de 2019, 25 millones en enero de 2021, 57 millones en enero de 2023, más de 82 millones en febrero de 2025. Las búsquedas mensuales llegan a 1,34 mil millones, solo el 0,3 % de las de Google.

Hoja de ruta de Brave:

Gate Ventures

Brave evoluciona hacia IA privacy-first, pero el escaso acceso a datos de usuario limita la personalización de modelos y el despliegue ágil de nuevas funciones. En la era Agentic Browser, Brave mantendrá su nicho entre los amantes de la privacidad, aunque su liderazgo es improbable. Su asistente IA Leo es, en lo esencial, un plugin de resúmenes, no una estrategia agentica: la innovación real en interacción está pendiente.

Donut

El sector cripto avanza en navegadores agenticos: Donut obtuvo 7 millones de dólares en ronda pre-semilla liderada por Hongshan (Sequoia China), HackVC y Bitkraft Ventures. Aún en fase inicial, Donut busca la unificación en descubrimiento, toma de decisiones y ejecución cripto nativa.

Su eje: automatizar la ejecución cripto-native. Como vaticina a16z, los agentes pueden sustituir buscadores en captación de tráfico, y las startups compiten por conversiones agent-driven y no por ranking Google. Este fenómeno se denomina Agent Engine Optimization (AEO) y Agentic Task Fulfilment (ATF)—no ranking, sino invocabilidad de agentes para ejecutar tareas como compras, reservas o mensajería.

Consejos para emprendedores

El navegador sigue siendo la mayor “entrada principal” intacta de Internet—con 2,1 mil millones de usuarios en escritorio y más de 4,3 mil millones en móvil por todo el mundo, portando interacción, entrada y datos de huella. Los navegadores sobreviven no por inercia, sino por ser portales de lectura y escritura.

La disrupción real no viene de la salida. Incluso replicar los resúmenes IA de Google es solo iteración, no cambio de paradigma. Lo crucial está en la entrada: que tu producto sea invocable por agentes IA para ejecutar tareas. Así se decide si tu producto se integra en ecosistemas agenticos y captura valor.

La búsqueda era de “clics”; la era del agente es de “llamadas”.

Como fundador, reimagina tu producto como un módulo API—el agente debe poder “invocarlo”, no solo “leerlo”. El diseño debe priorizar tres áreas:

1. Interfaces estandarizadas: ¿es tu producto invocable?

La invocabilidad depende de la estandarización estructural—información en esquemas. ¿Las acciones críticas (registro, pedido, comentario) pueden mapearse vía DOM semántico o JSON? ¿Hay máquina de estados para que el agente replique flujos? ¿Las interacciones son scriptables? ¿Hay WebHook o API estable?

Por eso funciona Browser Use—transforma el render HTML en árboles semánticos invocables por LLM. Para los fundadores, diseñar con estructura agentica es clave para el futuro.

2. Identidad y confianza: ¿puedes puentear la seguridad del agente?

El agente necesita un intermediario fiable para transacciones y acceso a activos—¿puedes proveerlo? El navegador accede de forma nativa a almacenamiento local, wallets, códigos y 2FA, lo que lo hace superior al cloud-only. En Web3, la falta de interfaces de activos estandarizadas obliga al agente a requerir “identidad” local o capacidad de firma.

Esto abre una frontera creativa para fundadores cripto—una “Multi Capability Platform” para blockchain: capas de instrucción general para agente–Dapp, sets de interfaz de contrato, hubs ligeros de wallet/identidad.

3. Repensando el tráfico: del SEO al AEO/ATF

Antes competías con el algoritmo de Google, ahora debes ser integrable en cadenas de tareas agenticas. Tu producto debe tener granularidad de tareas clara—no solo “páginas”, sino unidades de capacidad invocables—y soporte para optimización agentica (AEO) o scheduling (ATF). Registro, precios, inventario, etc. deben estar preparados para llamadas de agentes.

Cada LLM tiene sintaxis propia (OpenAI vs. Claude). Chrome es la puerta del viejo mundo; el futuro es conectar navegadores existentes con workflows agenticos.

Debes centrarte en construir una “gramática de interfaz” para llamadas agenticas, afianzar tu eslabón en la cadena de confianza y construir el próximo “fortín API” para la búsqueda.

Si Web2 fue UI-driven para captar atención, la era Web3 + IA Agent la define la cadena de llamadas que captura la intención del agente.

Aviso legal:

Este contenido no es oferta, solicitud ni asesoramiento. Acude siempre a profesionales independientes antes de invertir. Gate y/o Gate Ventures pueden restringir o prohibir servicios en determinadas regiones. Consulta los acuerdos de usuario aplicables para detalles.

Sobre Gate Ventures

Gate Ventures es la división de venture capital de Gate, centrada en inversiones en infraestructura, ecosistemas y aplicaciones descentralizadas que transformarán el mundo en la era Web 3.0. Gate Ventures se asocia con líderes globales, impulsando a equipos y startups innovadoras para redefinir las relaciones sociales y financieras.

Sitio oficial: https://ventures.gate.com/

Twitter: https://x.com/gate_ventures

Medium: https://medium.com/gate_ventures

Compartir

Contenido

Resumen

Historia del desarrollo de los navegadores

Arquitectura desactualizada de los navegadores modernos

Por qué la IA está transformando los navegadores

Profundos cambios de paradigma en la interacción con navegadores

Uso de navegadores

Arc

Perplexity

Brave

Donut

Consejos para emprendedores

Sobre Gate Ventures

Artículos relacionados

Cómo los TCG on-chain pueden abrir la puerta al próximo mercado de 2 000 millones de dólares: visión general y perspectivas de valoración

Gate Ventures destina 20M para respaldar la BNB Incubation Alliance BIA

Tesis de inversión cripto 2025: el futuro de la IA, DeFi, DeSci y Memes

Resumen semanal de criptomonedas de Gate Ventures (18 de agosto de 2025)

Resumen semanal de criptomonedas de Gate Ventures (29 de septiembre de 2025)