تكشف التغييرات التقنية في Lido في الواقع عن مستوى من المعلومات: المشروع متوافق بالفعل مع DVT الذي ذكره Vitalik مؤخرًا مرة أخرى.

** بقلم: Shenchao TechFlow **

ومع تغير السرد، يعود تركيز السوق تدريجيًا إلى الإيثيريوم.

غالبًا ما تحتوي أبحاث Vitalik المتنوعة حول Ethereum على إمكانية قيادة نقاط ساخنة جديدة. في 28 ديسمبر، نشر فيتاليك منشورًا بحثيًا على مدونة يستكشف كيفية التعامل مع العدد الهائل من أحمال التوقيع في شبكة إيثريوم دون التضحية باللامركزية.

في الوقت نفسه، اقترح فيتاليك أيضًا حلاً في بحثه: استخدام تقنية DVT (تقنية التحقق الموزعة) لبناء مجموعة تعهدات لا مركزية.

كما نعلم جميعًا، بعد اندماج الايثيريوم، تم تحويل آلية الإجماع إلى نقطة البيع مع آلية التعهد. في الوقت الحاضر، يحتكر العديد من كبار مقدمي خدمات التعهد قدرًا كبيرًا من حصة السوق، مما أثار أيضًا مخاوف بشأن مركزية خدمات التعهد.

تحميل عالي الأداء، وحصاد مركزي، يريد Vitalik حل المشكلة… كل شيء يعود إلى السرد القديم المتمثل في “تحسين Ethereum”.

فيما يتعلق بـ DVT، فإن المشروع الأول الذي يتبادر إلى الذهن في السوق هو SSV - المشروع الوحيد الذي يستخدم تقنية التحقق الموزع في مجال حصص السيولة الحالية، بقيمة سوقية تبلغ حوالي 200 مليون دولار أمريكي فقط.

ومع ذلك، نظرًا لأن بيئة Ethereum ناضجة نسبيًا، فإنه بعد إعادة إحياء السرد الفني، يعد تجنب الاتجاه الاستثماري المزدحم والسعي لتحقيق عوائد بيتا مستقرة نسبيًا خيارًا جيدًا بالفعل.

لذلك، بالإضافة إلى SSV، وهو مشروع يمكن التفكير فيه بشكل منطقي بشكل مباشر، فإن Lido نفسه يستحق الاهتمام أيضًا.

كسر الصورة النمطية للحصاد المركزي LDO

مغالطة منطقية كلاسيكية: كل من لديه حصة سوقية أعلى في مسار الرهان على السيولة هو شخص مركزي.

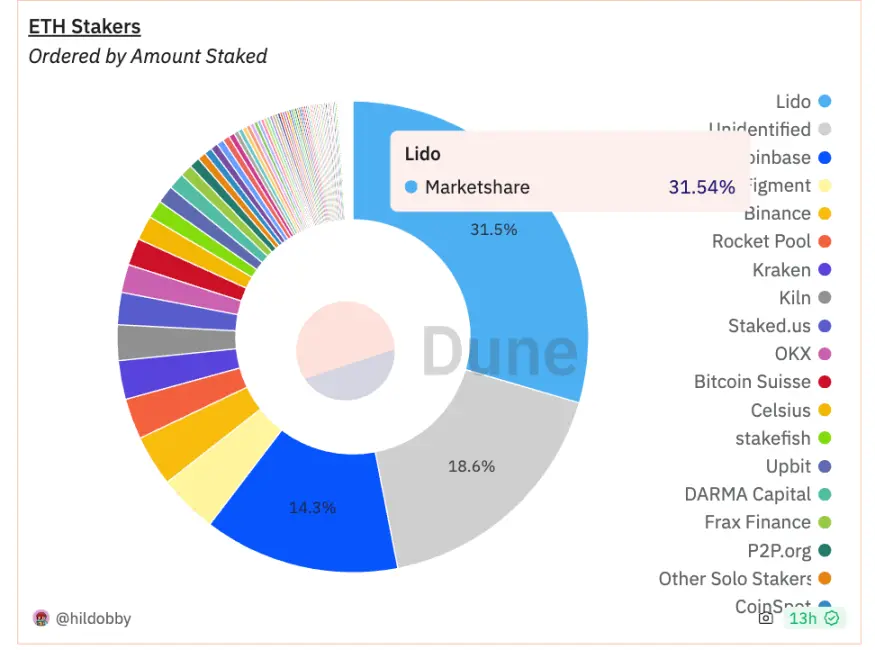

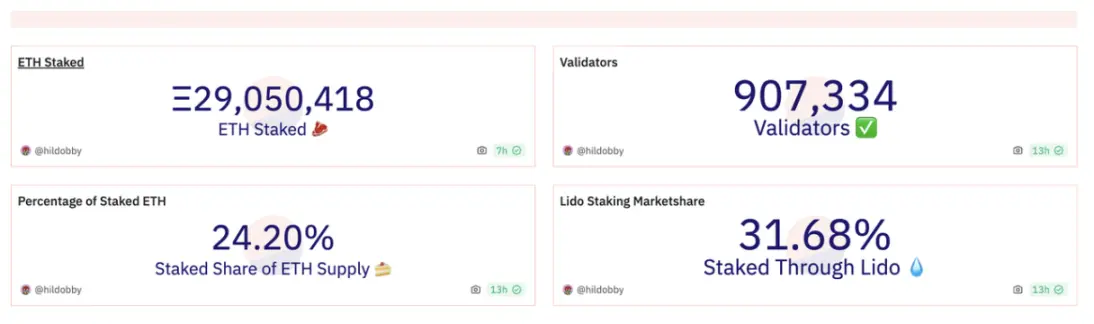

انطلاقًا من البيانات، تحتل Lido 30% من حصة السوق وتحتل بالفعل مركزًا مهيمنًا. ومع ذلك، فإن احتكار حصة السوق وما إذا كانت طريقة التعهد مركزية هما في الواقع شيئان مختلفان.

إن الحصة السوقية المرتفعة لا تعني إلا أنك الرئيس وربما تكون الوحيد، ومع ذلك، فإن الأساليب الفنية التي يستخدمها الرئيس في عملية التوقيع المساحي تحتاج في الواقع إلى فحص دقيق.

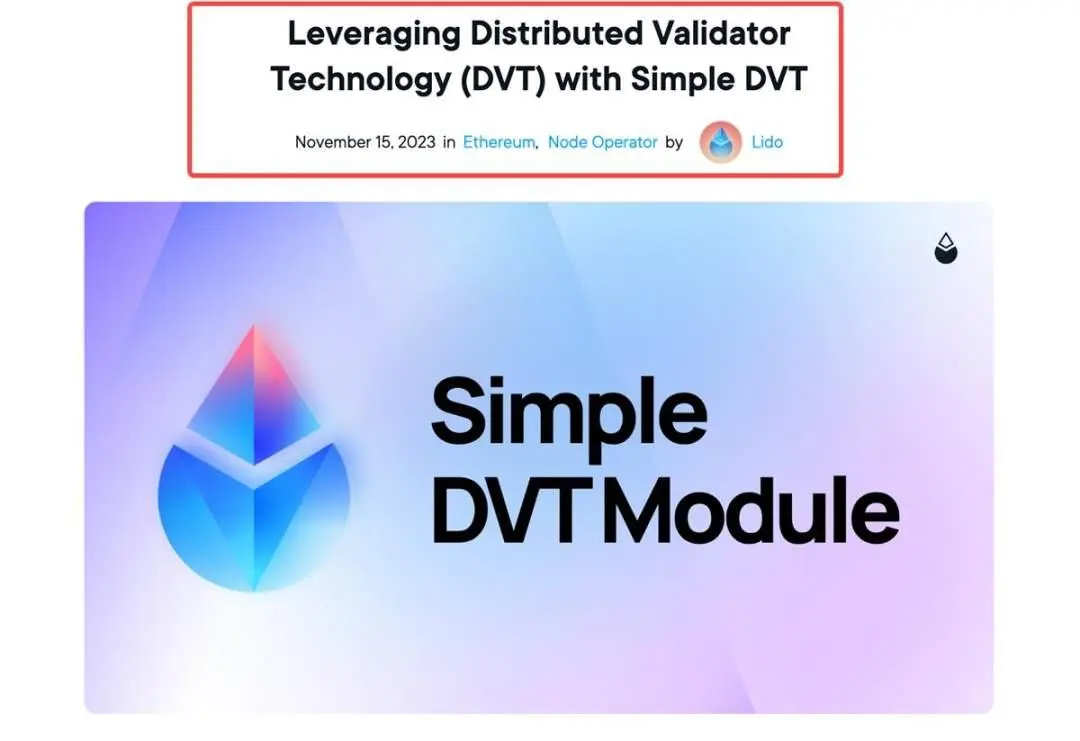

في نوفمبر من العام الماضي، استخدمت Lido بالفعل حل DVT الذي أبرزته Vitalik لتنفيذ ما يسمى بالمدقق الموزع. يطلق Lido على هذا الحل اسم “Simple DVT Module” ويدعمه الحلول التي توفرها ObolNetwork وssv_network.

باستثناء التفاصيل الفنية للحل، وبعبارات عامة، يسمح Lido الآن لمشغلي العقد المتعددة بإدارة العقد المختلفة والتوصل بشكل مشترك إلى توافق في الآراء لإكمال مسؤوليات أداة التحقق. وفي الوقت نفسه، يوفر هذا أيضًا فرصًا لمجموعة واسعة من مشغلي العقد للمشاركة، مما يحسن اللامركزية والتوزيع والمرونة في الشبكة.

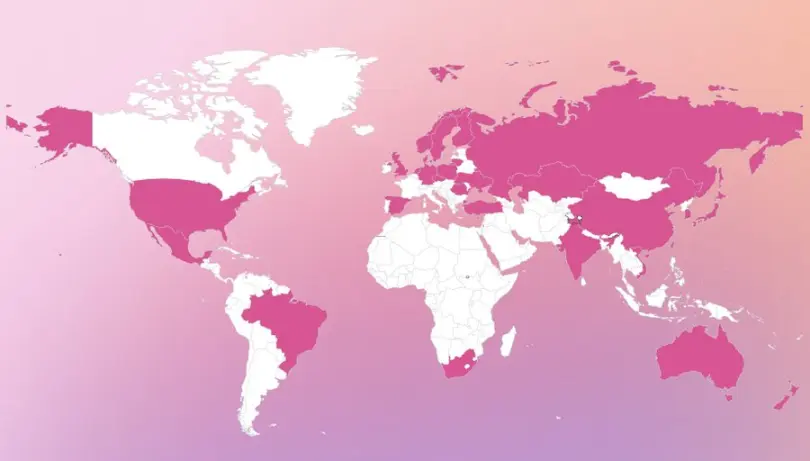

الآن، تسمح وحدة Simple DVT لأصحاب المصلحة من الأفراد وأصحاب المصلحة من المجتمع ومشغلي العقد الحاليين ومنظمات التوقيع المساحي الأخرى بالمشاركة في شبكة اختبار Lido، وسيتم لاحقًا تحديث شبكة التوقيع المساحي لتشمل مجموعة أكثر ثراءً من المدققين على الشبكة الرئيسية.

انطلاقًا من بيانات شبكة الاختبار، هناك أكثر من 300 مشارك وأكثر من 175 فردًا ومجتمعًا من أصحاب المصلحة حول العالم يشاركون في شبكة الاختبار، كما أن توزيع عقدها أصبح لا مركزيًا بشكل متزايد.

لذلك، تكشف التغييرات التقنية التي أجراها Lido في الواقع عن طبقة من المعلومات: المشروع متوافق بالفعل مع DVT الذي ذكره Vitalik مؤخرًا مرة أخرى.

إن ما إذا كانت صناديق السوق ستغتنم الفرصة للمضاربة يتطلب تحليل البيانات الأساسية الأخرى لشركة Lido.

احصل على رؤى حول البيانات وابحث عن مزايا الإصدار التجريبي

بعيدًا عن التكنولوجيا، ماذا عن الأساسيات الأخرى لليدو؟

نعلم جميعًا أن شركة Lido هي الشركة الرائدة في مجال الرهن العقاري بالسيولة، حيث تمثل ما يقرب من 30٪ من حصة الرهن العقاري. لكن مع مثل هذه البيانات المطلقة، لا توجد طريقة لرؤية إمكاناتها أو مجالها للمضاربات المالية.

ولكن إذا قمت بإجراء مجموعة من المقارنات، يمكنك بسهولة اكتشاف الفرص:

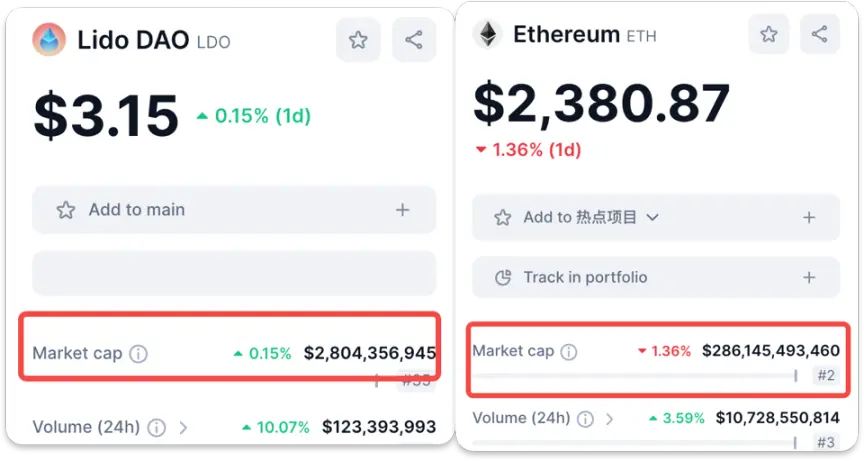

تمثل ETH التي تم التعهد بها في Lido ما يقرب من 8٪ من إجمالي مبلغ ETH في السوق الحالية؛ في المقابل، فإن القيمة السوقية لرموز LDO أقل من 1٪ من إجمالي القيمة السوقية لرموز ETH — القيمة السوقية مقارنة بـ السيولة قد يتم التقليل من مدى مساهمة المراهنة الجنسية؛

المقارنة الأكثر سهولة هي أنه مع دمج وترقية Ethereum، مما يسمح للمستخدمين بسحب ETH المتعهد بها، من الناحية النظرية فإن ETH في كل مجموعة تعهدات سيولة ستنخفض؛

ومع ذلك، تظهر البيانات من DefiLlama أن TVL الخاص بـ Lido سيرتفع بدلاً من الانخفاض في عام 2023، مما يعني أن ETH الذي تعهد به المستخدمون من خلال Lido قد زاد بالفعل.

في الوقت نفسه، يُظهر التحليل الفني من المحللين الخارجيين وKOLs أن LDO يخترق مستوى المقاومة خلال العام ونصف العام الماضيين، كما يخترق الاتجاه الهبوطي خلال العشرين شهرًا الماضية.

على الرغم من أن التحليل الفني البحت لا يمكنه توجيه أبحاث الاستثمار، فإن الأساسيات الجيدة (بالعودة إلى سرد DVT) مقترنة بالتغيرات في الأشكال الفنية تمنح صناديق السوق في الواقع سببًا معينًا ومساحة للعمليات.

صحيح أن الرهان على المشاريع ذات القيمة السوقية الأصغر مثل SSV وObol Network قد يحقق عوائد أعلى، ولكنه يعني أيضًا تغييرات جذرية في أسعار التوكنات.

إن الإشارة المتجددة لتقنية DVT، وتركيز السوق على سرد تحسين Ethereum (مثل EVM الموازي)، وترقية Cancun القادمة في الربع الأول من هذا العام قد وفرت بالفعل نافذة واضحة من الفرص لعودة الأموال إلى نظام Ethereum البيئي. ;

أثناء الاهتمام بالمشاريع ذات القيمة السوقية المنخفضة، فإن اختيار قائد يرتبط ارتباطًا وثيقًا بالمسارات المرتبطة بـ ETH قد يكون أيضًا خيارًا آمنًا نسبيًا للحصول على مزايا بيتا.

بعد كل شيء، في سوق التشفير، غالبًا ما تتعافى المشاريع القديمة بسرعة عندما لا ينتبه أحد، وبعد ذلك سترى أسبابًا مشروعة لا حصر لها لهذا التعافي وسط الحمل الزائد للمعلومات.

ومن الأفضل كثيراً اتخاذ قرارات آمنة نسبياً قبل التعافي بدلاً من أكل ذيل السمكة بعد الاحتجاج الشعبي.

إخلاء المسؤولية: قد تكون المعلومات الواردة في هذه الصفحة من مصادر خارجية ولا تمثل آراء أو مواقف Gate. المحتوى المعروض في هذه الصفحة هو لأغراض مرجعية فقط ولا يشكّل أي نصيحة مالية أو استثمارية أو قانونية. لا تضمن Gate دقة أو اكتمال المعلومات، ولا تتحمّل أي مسؤولية عن أي خسائر ناتجة عن استخدام هذه المعلومات. تنطوي الاستثمارات في الأصول الافتراضية على مخاطر عالية وتخضع لتقلبات سعرية كبيرة. قد تخسر كامل رأس المال المستثمر. يرجى فهم المخاطر ذات الصلة فهمًا كاملًا واتخاذ قرارات مدروسة بناءً على وضعك المالي وقدرتك على تحمّل المخاطر. للتفاصيل، يرجى الرجوع إلى

إخلاء المسؤولية.