# Web3行业4月融资全景:中大额项目成主力,小额融资遇冷根据数据显示,2025年4月Web3行业共完成94笔融资,总额达23.7亿美元,融资规模和数量双双下降,市场明显降温。主要特点包括:1. 传统融资方式回归,并购与结构化融资主导大额交易。2. 融资主要集中在CeFi(11.5亿美元)与区块链服务(6.02亿美元)赛道,DeFi与Social次之。3. 融资生态从"撒网式支持"向"结构化下注"转变,中等及大额项目占据主导。融资金额超过1,000万美元的项目占比达47%。4. 融资轮次呈现"两头小、中段大"结构,资金明显向中后期项目集中。C轮融资占总融资额的23.7%。5. 某交易平台旗下投资机构以投资10个项目领跑,布局涵盖DeFi、CeFi与区块链基础设施。## 融资概览相比2025年3月的50.8亿美元与140笔交易,4月融资总额环比下滑超过53%,融资笔数也跌破百起,创下近一年新低。这一现象可能由以下因素驱动:一季度资金集中释放后的短期观望情绪;市场回调或监管预期趋严;或许部分融资转向更为隐蔽的私募或战略定向阶段,导致公开披露的巨额融资案例减少。根据对2025年4月TOP 10融资项目的数据分析可以看出,资本高度集中于少数头部项目,进一步印证了市场"马太效应"持续加剧的趋势。CeFi依旧占据主导地位:在前十项目中,有6个属于中心化金融(CeFi)赛道,融资总额超过19亿美元。传统融资方式强势回归:并购(M&A)、上市后债务(Post-IPO Debt)及私募(Private Placement)成为高频融资手段。基础设施项目仍获顶级资本青睐:本月唯一进入前十的区块链基础设施项目为LayerZero,获5,500万美元融资。总体来看,2025年4月的融资格局呈现出"CeFi主导、并购驱动、资本集中化"三大特征。## 赛道分布4月Web3行业的融资格局呈现"CeFi强势领跑、基础服务稳健、防御性技术受青睐、创新类赛道审慎投入"的趋势。- CeFi以11.5亿美元的融资总额稳居首位,占据当月总融资的近一半。- 区块链服务赛道融资总额为6.02亿美元。- DeFi和Social赛道分别吸引2.15亿和1.69亿美元融资。- Chain类项目和GameFi分别仅获9,120万美元和1,950万美元,处于本月融资低位。## 融资规模分布当月融资规模呈现出"中部占主导 + 头部占额 + 小额遇冷"的结构性特征。- 融资规模在300万至1,000万美元区间的项目占比高达30.3%,为最主要的融资区间。- 融资规模超过1,000万美元的项目数量合计占比达到47%。- 融资规模低于100万美元的项目仅占6.1%。## 融资轮次分布从融资轮次数与融资金额占比数据,可以看出当前市场呈现出"早轮项目数量占主导,资金集中流向中后轮"的结构性特征。- 从融资轮次数量占比来看,种子轮(Seed)占比最高,达41.4%。- 从融资金额占比角度看,资金却明显向中后期项目倾斜:C轮项目虽少,但吸金能力最强,融资总额达2.05亿美元,占总融资额的23.7%。## 活跃投资机构某交易平台旗下投资机构以投资10个项目位居榜首,明显领先于其他机构。紧随其后的是1kx、某知名风投机构旗下投资部门和MH Ventures,投资数量均在5至6个之间。## 4月重点关注的融资项目### ZARZAR是一款数字美元钱包,旨在赋能全球本地商家,使其成为现金与数字美元的兑换点。4月30日,ZAR宣布完成700万美元融资。### Pencil Finance Pencil Finance是一个去中心化借贷协议,致力于将现实世界的学生贷款融资引入链上。4月30日,Pencil Finance宣布完成1,000万美元流动性池融资。### CAPCAP是一个稳定币引擎,旨在打破内生激励模型的闭环依赖,为用户提供真正可持续的收益路径。4月7日,Cap宣布完成1,100万美元融资。### Camp NetworkCamp Network是一个专注于自主知识产权(IP)的创新Layer-1区块链,旨在为拥有用户身份的下一代AI代理提供可验证的运行环境。4月29日,Camp Network宣布完成2,500万美元A轮融资。### Blackbird LabsBlackbird是一家Web3忠诚度和支付公司,致力于连接餐厅与顾客,提供完全可定制的忠诚度计划平台和消费者应用。4月8日,Blackbird Labs宣布完成5,000万美元B轮融资。## 小结2025年4月Web3行业融资规模和数量双双下降,市场明显降温。然而,资本的流向和偏好发生了显著变化,呈现出向CeFi和区块链服务等更成熟、更具整合能力和合规路径的领域集中的趋势。传统融资方式如并购和结构化融资重新占据主导,大额资金更多流向中后期和头部项目,反映出投资人对项目商业化能力和稳健增长的重视。尽管早期创新仍在发生,但资本对初创项目的筛选更为严格,风险偏好趋于保守。

Web3行业4月融资降温:CeFi领跑 中大额项目成主力

Web3行业4月融资全景:中大额项目成主力,小额融资遇冷

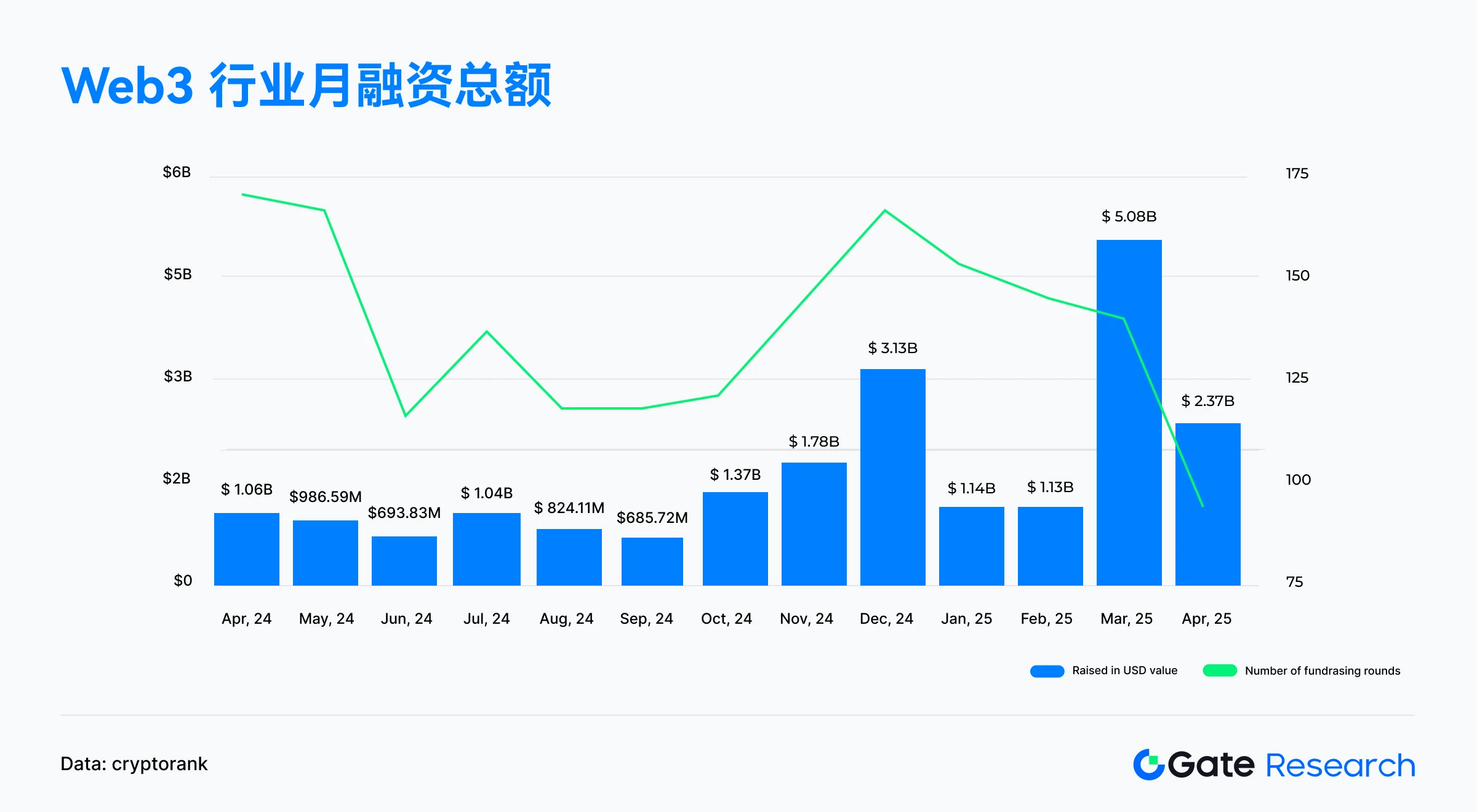

根据数据显示,2025年4月Web3行业共完成94笔融资,总额达23.7亿美元,融资规模和数量双双下降,市场明显降温。

主要特点包括:

传统融资方式回归,并购与结构化融资主导大额交易。

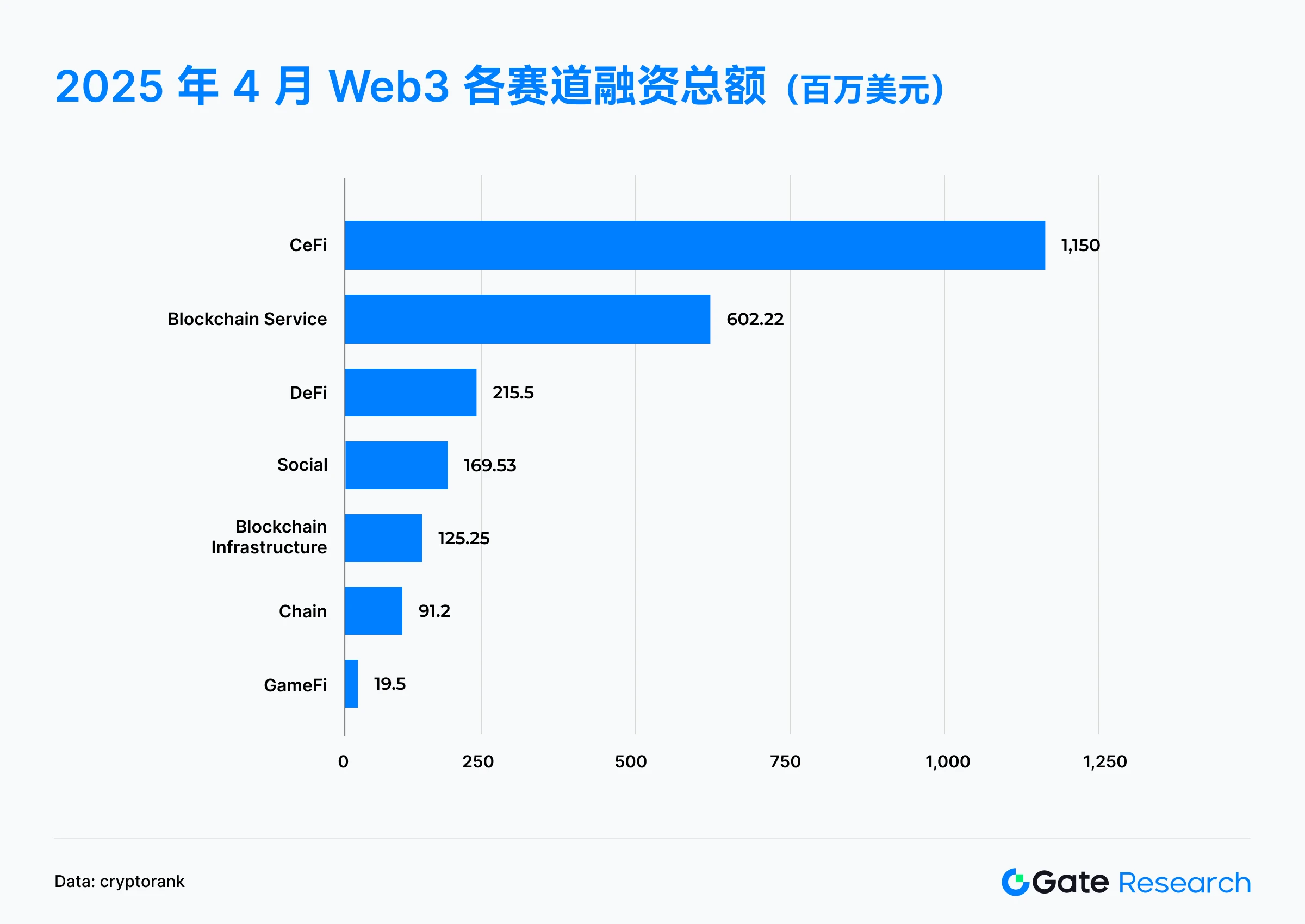

融资主要集中在CeFi(11.5亿美元)与区块链服务(6.02亿美元)赛道,DeFi与Social次之。

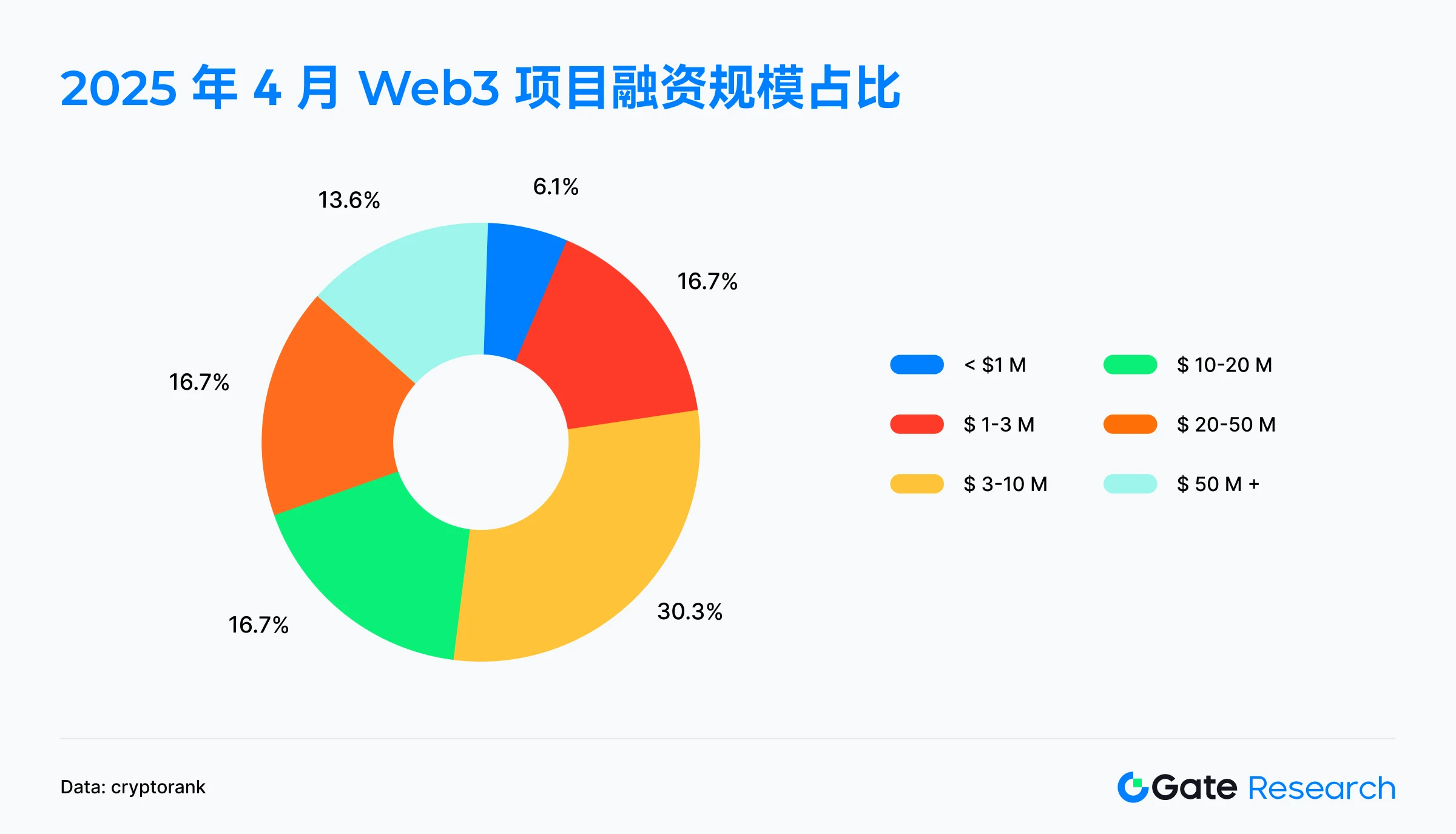

融资生态从"撒网式支持"向"结构化下注"转变,中等及大额项目占据主导。融资金额超过1,000万美元的项目占比达47%。

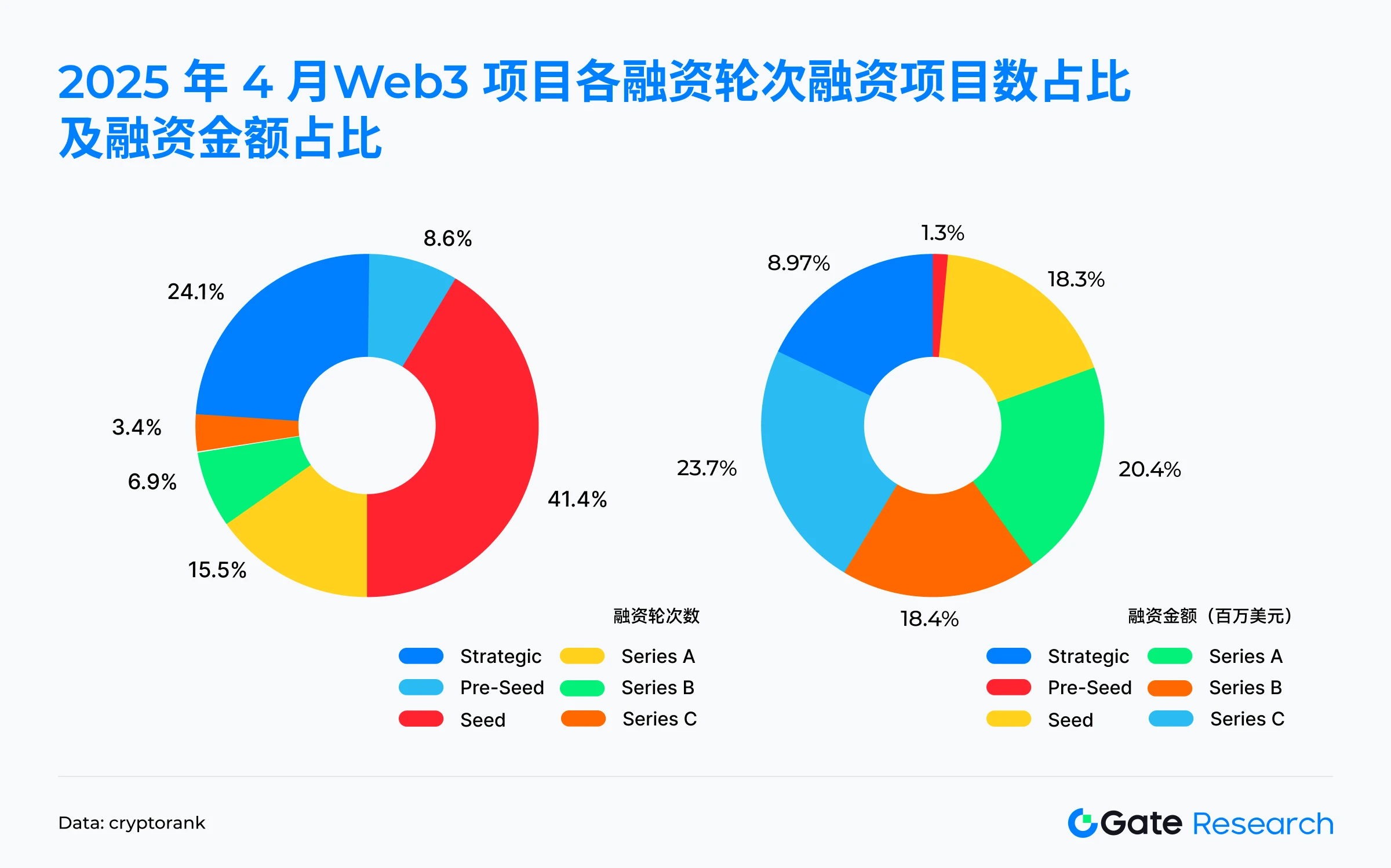

融资轮次呈现"两头小、中段大"结构,资金明显向中后期项目集中。C轮融资占总融资额的23.7%。

某交易平台旗下投资机构以投资10个项目领跑,布局涵盖DeFi、CeFi与区块链基础设施。

融资概览

相比2025年3月的50.8亿美元与140笔交易,4月融资总额环比下滑超过53%,融资笔数也跌破百起,创下近一年新低。

这一现象可能由以下因素驱动:一季度资金集中释放后的短期观望情绪;市场回调或监管预期趋严;或许部分融资转向更为隐蔽的私募或战略定向阶段,导致公开披露的巨额融资案例减少。

根据对2025年4月TOP 10融资项目的数据分析可以看出,资本高度集中于少数头部项目,进一步印证了市场"马太效应"持续加剧的趋势。

CeFi依旧占据主导地位:在前十项目中,有6个属于中心化金融(CeFi)赛道,融资总额超过19亿美元。

传统融资方式强势回归:并购(M&A)、上市后债务(Post-IPO Debt)及私募(Private Placement)成为高频融资手段。

基础设施项目仍获顶级资本青睐:本月唯一进入前十的区块链基础设施项目为LayerZero,获5,500万美元融资。

总体来看,2025年4月的融资格局呈现出"CeFi主导、并购驱动、资本集中化"三大特征。

赛道分布

4月Web3行业的融资格局呈现"CeFi强势领跑、基础服务稳健、防御性技术受青睐、创新类赛道审慎投入"的趋势。

CeFi以11.5亿美元的融资总额稳居首位,占据当月总融资的近一半。

区块链服务赛道融资总额为6.02亿美元。

DeFi和Social赛道分别吸引2.15亿和1.69亿美元融资。

Chain类项目和GameFi分别仅获9,120万美元和1,950万美元,处于本月融资低位。

融资规模分布

当月融资规模呈现出"中部占主导 + 头部占额 + 小额遇冷"的结构性特征。

融资规模在300万至1,000万美元区间的项目占比高达30.3%,为最主要的融资区间。

融资规模超过1,000万美元的项目数量合计占比达到47%。

融资规模低于100万美元的项目仅占6.1%。

融资轮次分布

从融资轮次数与融资金额占比数据,可以看出当前市场呈现出"早轮项目数量占主导,资金集中流向中后轮"的结构性特征。

从融资轮次数量占比来看,种子轮(Seed)占比最高,达41.4%。

从融资金额占比角度看,资金却明显向中后期项目倾斜:C轮项目虽少,但吸金能力最强,融资总额达2.05亿美元,占总融资额的23.7%。

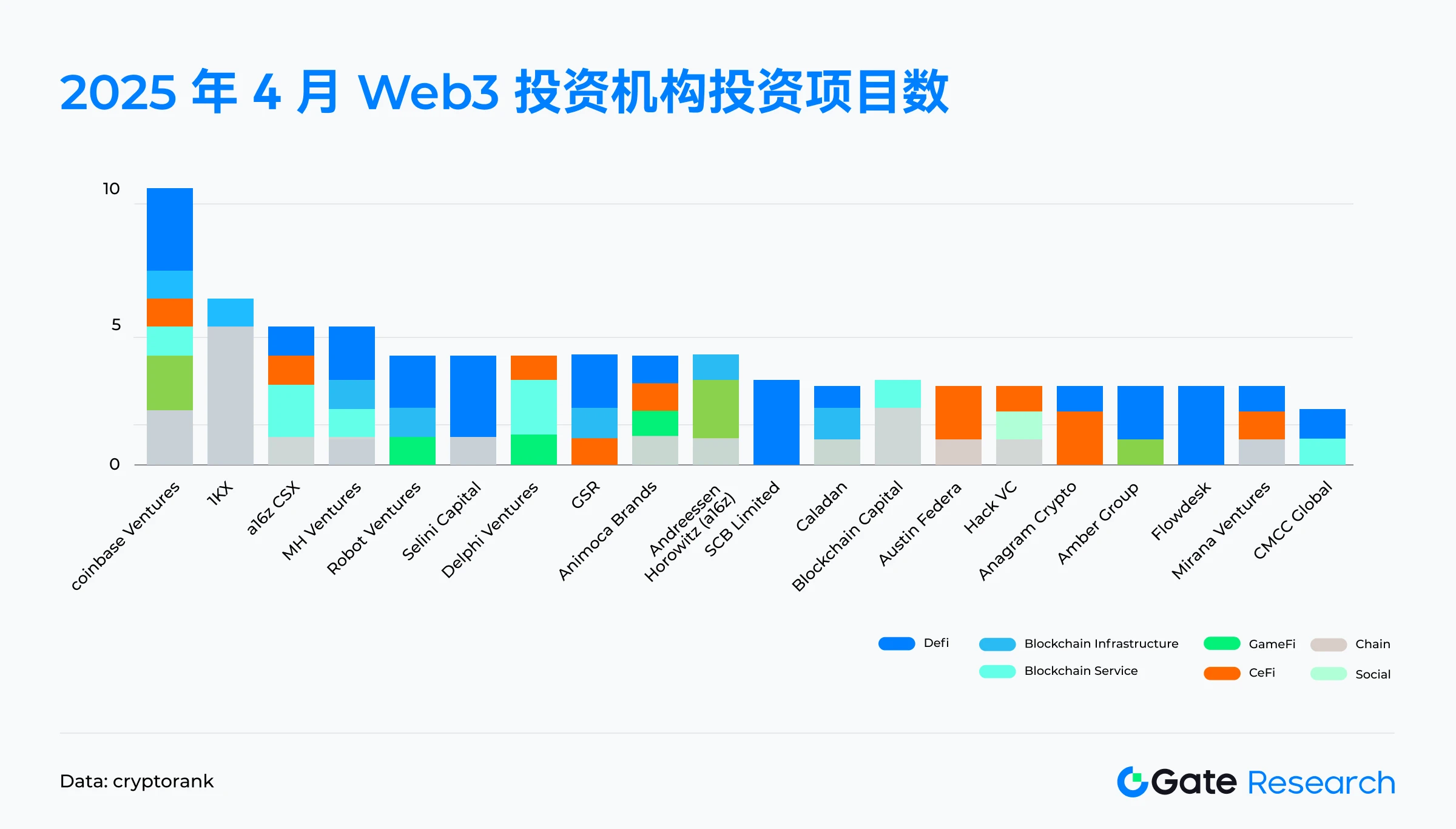

活跃投资机构

某交易平台旗下投资机构以投资10个项目位居榜首,明显领先于其他机构。紧随其后的是1kx、某知名风投机构旗下投资部门和MH Ventures,投资数量均在5至6个之间。

4月重点关注的融资项目

ZAR

ZAR是一款数字美元钱包,旨在赋能全球本地商家,使其成为现金与数字美元的兑换点。4月30日,ZAR宣布完成700万美元融资。

Pencil Finance

Pencil Finance是一个去中心化借贷协议,致力于将现实世界的学生贷款融资引入链上。4月30日,Pencil Finance宣布完成1,000万美元流动性池融资。

CAP

CAP是一个稳定币引擎,旨在打破内生激励模型的闭环依赖,为用户提供真正可持续的收益路径。4月7日,Cap宣布完成1,100万美元融资。

Camp Network

Camp Network是一个专注于自主知识产权(IP)的创新Layer-1区块链,旨在为拥有用户身份的下一代AI代理提供可验证的运行环境。4月29日,Camp Network宣布完成2,500万美元A轮融资。

Blackbird Labs

Blackbird是一家Web3忠诚度和支付公司,致力于连接餐厅与顾客,提供完全可定制的忠诚度计划平台和消费者应用。4月8日,Blackbird Labs宣布完成5,000万美元B轮融资。

小结

2025年4月Web3行业融资规模和数量双双下降,市场明显降温。然而,资本的流向和偏好发生了显著变化,呈现出向CeFi和区块链服务等更成熟、更具整合能力和合规路径的领域集中的趋势。传统融资方式如并购和结构化融资重新占据主导,大额资金更多流向中后期和头部项目,反映出投资人对项目商业化能力和稳健增长的重视。尽管早期创新仍在发生,但资本对初创项目的筛选更为严格,风险偏好趋于保守。