Trong tháng 12, thị trường kim loại quý đã chứng kiến bạc—chứ không phải vàng—nổi bật lên như tài sản có hiệu suất vượt trội nhất.

Bạc tăng vọt từ 40 USD lên 50 USD, tiếp tục vượt 55 USD rồi 60 USD, liên tục phá vỡ các mốc giá lịch sử với tốc độ gần như không bị cản trở, khiến thị trường gần như không có thời gian điều chỉnh.

Ngày 12 tháng 12, giá bạc giao ngay đã chạm đỉnh kỷ lục 64,28 USD mỗi ounce trước khi đảo chiều mạnh. Tính từ đầu năm, bạc đã tăng gần 110%, bỏ xa mức tăng 60% của vàng.

Đợt tăng giá này có vẻ “hoàn toàn hợp lý”, nhưng chính sự hợp lý đó lại tiềm ẩn rủi ro lớn.

Khủng hoảng phía sau đà tăng giá

Vì sao bạc lại tăng giá?

Bởi vì mọi yếu tố đều cho thấy nó xứng đáng.

Theo lập luận của các định chế tài chính lớn, mọi mảnh ghép đều khớp với nhau.

Kỳ vọng Fed sẽ cắt giảm lãi suất đã thổi bùng sự quan tâm đối với kim loại quý. Dữ liệu việc làm và lạm phát gần đây yếu hơn dự báo khiến thị trường kỳ vọng Fed tiếp tục hạ lãi suất vào đầu năm 2026. Là tài sản có độ nhạy cao, bạc phản ứng còn mạnh hơn vàng.

Nhu cầu công nghiệp cũng là động lực chính. Sự phát triển bùng nổ của điện mặt trời, xe điện, trung tâm dữ liệu và hạ tầng AI đã làm nổi bật vai trò kép của bạc: vừa là kim loại quý vừa là kim loại công nghiệp.

Tồn kho bạc toàn cầu tiếp tục giảm, càng làm gia tăng áp lực. Sản lượng khai thác quý IV tại Mexico và Peru đều thấp hơn dự báo, lượng bạc tại các kho của các sàn lớn cũng liên tục giảm qua từng năm.

Dựa trên các yếu tố này, đà tăng giá của bạc giống như một “đồng thuận thị trường”—thậm chí là một sự điều chỉnh giá đã quá hạn.

Tuy nhiên, rủi ro thực sự lại nằm ở tầng sâu hơn:

Đà tăng của bạc có vẻ hợp lý, nhưng hoàn toàn không vững chắc.

Vấn đề cốt lõi rất rõ ràng—bạc không phải là vàng. Bạc thiếu sự đồng thuận toàn cầu và không được các “đội quốc gia” hậu thuẫn như vàng.

Khả năng chống chịu của vàng đến từ việc các ngân hàng trung ương toàn cầu mua vào mạnh mẽ. Ba năm qua, các ngân hàng trung ương đã mua hơn 2.300 tấn vàng, bổ sung vào bảng cân đối kế toán như một phần mở rộng của tín dụng quốc gia.

Bạc lại là câu chuyện hoàn toàn khác. Trong khi dự trữ vàng của ngân hàng trung ương toàn cầu vượt 36.000 tấn, thì dự trữ bạc chính thức gần như không có. Không có sự bảo lãnh từ ngân hàng trung ương, bạc không có cơ chế ổn định hệ thống khi xảy ra biến động mạnh, khiến nó trở thành “tài sản mồ côi” điển hình.

Khoảng cách về độ sâu thị trường còn lớn hơn. Khối lượng giao dịch vàng mỗi ngày khoảng 150 tỷ USD, còn bạc chỉ đạt 5 tỷ USD. Nếu vàng là Thái Bình Dương, bạc chỉ như một hồ nước nhỏ.

Thị trường bạc rất nhỏ, số lượng nhà tạo lập thị trường hạn chế, thanh khoản mỏng và dự trữ vật chất cũng bị giới hạn. Đặc biệt, phương thức giao dịch chủ yếu không phải bạc vật chất mà là “bạc giấy”: hợp đồng tương lai, phái sinh và ETF chiếm ưu thế.

Cấu trúc này tiềm ẩn nhiều rủi ro lớn.

Ở những thị trường nông, dòng vốn lớn có thể dễ dàng làm rung chuyển toàn bộ thị trường.

Năm nay, điều đó đã xảy ra: một làn sóng vốn lớn bất ngờ đổ vào, nhanh chóng đẩy giá lên cao trong một thị trường thiếu chiều sâu và khiến giá tăng vọt.

Short squeeze trên thị trường hợp đồng tương lai

Yếu tố thực sự khiến giá bạc đi lệch khỏi quỹ đạo không phải là các yếu tố cơ bản tưởng như hợp lý—mà là cuộc chiến giá trên thị trường hợp đồng tương lai.

Thông thường, giá bạc giao ngay cao hơn hợp đồng tương lai một chút. Điều này hợp lý: nắm giữ bạc vật chất phải chịu chi phí lưu kho và bảo hiểm, còn hợp đồng tương lai chỉ là giấy tờ—nên giá rẻ hơn. Khoảng chênh lệch này gọi là “phí giao ngay”.

Nhưng từ quý III năm nay, logic này đã đảo ngược.

Giá hợp đồng tương lai bắt đầu liên tục cao hơn giá giao ngay, và khoảng cách ngày càng nới rộng. Điều đó báo hiệu gì?

Có ai đó đang tích cực đẩy giá hợp đồng tương lai lên. “Phí hợp đồng tương lai” này thường xuất hiện trong hai trường hợp: hoặc thị trường cực kỳ lạc quan về triển vọng, hoặc ai đó đang tổ chức short squeeze.

Xét các yếu tố cơ bản của bạc chỉ cải thiện từ từ—nhu cầu năng lượng mặt trời và năng lượng mới không thể bùng nổ trong vài tháng, nguồn cung mỏ cũng không thể biến mất qua đêm—hành động mạnh trên thị trường hợp đồng tương lai có vẻ giống kịch bản sau hơn: dòng vốn lớn đẩy giá hợp đồng tương lai lên.

Đáng lo ngại hơn là những bất thường trên thị trường giao nhận vật chất.

Dữ liệu lịch sử từ COMEX, sàn giao dịch kim loại quý lớn nhất thế giới, cho thấy chưa đến 2% hợp đồng tương lai kim loại quý được thanh toán bằng giao nhận vật chất; 98% còn lại tất toán bằng tiền mặt hoặc chuyển tiếp kỳ hạn.

Nhưng trong những tháng gần đây, lượng bạc vật chất giao nhận trên COMEX tăng vọt, vượt xa mức trung bình lịch sử. Ngày càng nhiều nhà đầu tư mất niềm tin vào “bạc giấy” và yêu cầu nhận bạc thỏi thực tế.

Xu hướng tương tự cũng xuất hiện ở các quỹ ETF bạc. Dù dòng vốn lớn vẫn tiếp tục, một số nhà đầu tư lại đổi chứng chỉ quỹ lấy bạc vật chất thay vì nhận đơn vị quỹ. Hoạt động đổi quỹ lấy bạc vật chất kiểu “chạy rút” này đang tạo áp lực lên dự trữ bạc của ETF.

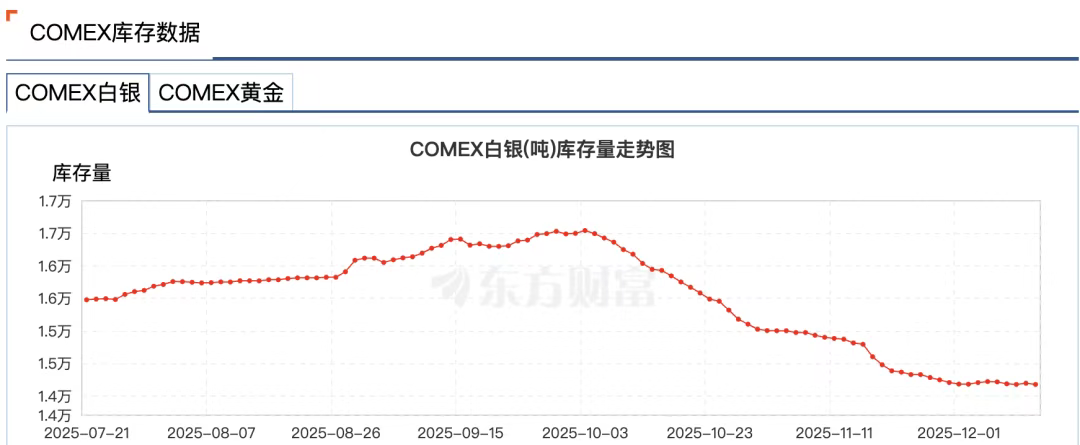

Năm nay, cả ba thị trường bạc lớn—COMEX New York, LBMA London và Sở Giao dịch Kim loại Thượng Hải—đều chứng kiến làn sóng rút bạc vật chất.

Dữ liệu Wind cho thấy, trong tuần kết thúc ngày 24 tháng 11, tồn kho bạc tại Sở Giao dịch Vàng Thượng Hải giảm 58,83 tấn xuống còn 715,875 tấn—mức thấp nhất kể từ ngày 3 tháng 7 năm 2016. Tồn kho bạc tại COMEX lao dốc từ 16.500 tấn đầu tháng 10 xuống còn 14.100 tấn, giảm 14%.

Lý do rất rõ ràng: trong chu kỳ Fed giảm lãi suất, nhà đầu tư không muốn tất toán bằng USD. Một mối lo ngại khác là liệu các sàn giao dịch có thực sự giao đủ bạc vật chất không.

Thị trường kim loại quý hiện đại đã tài chính hóa rất cao. Phần lớn “bạc” chỉ tồn tại dưới dạng ghi sổ, còn bạc vật chất thực sự thì liên tục bị cầm cố, cho vay, sử dụng làm tài sản phái sinh trên toàn cầu. Một ounce bạc vật chất có thể cùng lúc bảo chứng cho hàng chục quyền sở hữu khác nhau.

Nhà giao dịch kỳ cựu Andy Schectman cho biết, LBMA tại London chỉ có 140 triệu ounce bạc lưu thông, trong khi khối lượng giao dịch mỗi ngày lên tới 600 triệu ounce—và có hơn 2 tỷ ounce quyền sở hữu giấy dựa trên 140 triệu ounce đó.

Hệ thống “dự trữ một phần” này hoạt động bình thường khi mọi người không đồng loạt rút bạc vật chất, nhưng nếu ai cũng đòi nhận bạc thật, hệ thống sẽ đối mặt với khủng hoảng thanh khoản.

Khi khủng hoảng cận kề, thị trường tài chính thường xuất hiện hiện tượng gọi là “rút phích cắm”.

Ngày 28 tháng 11, CME gặp sự cố ngừng hoạt động gần 11 giờ do “sự cố làm mát trung tâm dữ liệu”—dài nhất lịch sử—khiến cập nhật giá hợp đồng tương lai vàng và bạc trên COMEX bị gián đoạn.

Đáng chú ý, sự cố này xảy ra đúng lúc bạc vượt các đỉnh lịch sử. Bạc giao ngay vượt 56 USD, hợp đồng tương lai vượt 57 USD trong ngày hôm đó.

Thị trường đồn đoán sự cố nhằm bảo vệ các nhà tạo lập thị trường hàng hóa khỏi rủi ro cực đoan và nguy cơ thua lỗ lớn.

Sau đó, đơn vị vận hành trung tâm dữ liệu CyrusOne cho biết sự cố do lỗi con người, càng làm dấy lên nhiều giả thuyết âm mưu hơn nữa.

Tóm lại, đà tăng giá do short squeeze trên thị trường hợp đồng tương lai đã khiến bạc trở nên cực kỳ biến động. Bạc đã chuyển từ tài sản trú ẩn an toàn truyền thống thành tài sản rủi ro cao.

Ai đang thao túng thị trường?

Trong câu chuyện short squeeze này, một cái tên không thể bỏ qua: JPMorgan Chase.

Lý do rất rõ ràng: JPMorgan được công nhận là thế lực chi phối thị trường bạc toàn cầu.

Từ ít nhất năm 2008 đến 2016, các nhà giao dịch JPMorgan đã thao túng giá vàng và bạc.

Phương thức rất trực diện: đặt lệnh mua hoặc bán lớn trên thị trường hợp đồng tương lai bạc để tạo cung cầu ảo, dụ các bên khác tham gia rồi hủy lệnh vào phút chót để hưởng lợi từ biến động giá.

Hành vi này, gọi là spoofing, đã khiến JPMorgan bị phạt 920 triệu USD vào năm 2020—mức phạt kỷ lục của CFTC cho một vụ việc đơn lẻ.

Nhưng thao túng thị trường theo đúng giáo trình còn sâu xa hơn thế.

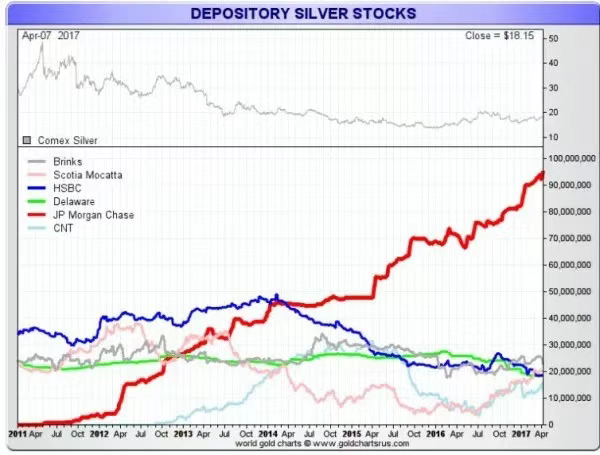

JPMorgan đã dùng chiến lược bán khống quy mô lớn và spoofing trên thị trường hợp đồng tương lai để dìm giá bạc, sau đó tích trữ bạc vật chất ở mức giá thấp đó.

Kể từ đỉnh giá bạc năm 2011 gần 50 USD, JPMorgan bắt đầu tích trữ bạc tại kho COMEX của mình, tăng lượng nắm giữ ngay cả khi các tổ chức lớn khác cắt giảm—có thời điểm nắm giữ tới 50% tổng lượng bạc tại COMEX.

Chiến lược này tận dụng lỗ hổng cấu trúc của thị trường bạc: giá bạc giấy chi phối giá bạc vật chất, và JPMorgan có thể kiểm soát cả hai trong khi vẫn là một trong những đơn vị nắm giữ bạc vật chất lớn nhất.

Vậy JPMorgan đóng vai trò gì trong đợt short squeeze bạc hiện nay?

Bề ngoài, JPMorgan dường như đã “thay đổi hoàn toàn”. Sau án phạt năm 2020, ngân hàng này đã tiến hành cải tổ tuân thủ sâu rộng, tuyển hàng trăm nhân viên tuân thủ mới.

Hiện chưa có bằng chứng JPMorgan tham gia vào đợt short squeeze hiện tại, nhưng ảnh hưởng của họ lên thị trường bạc vẫn rất lớn.

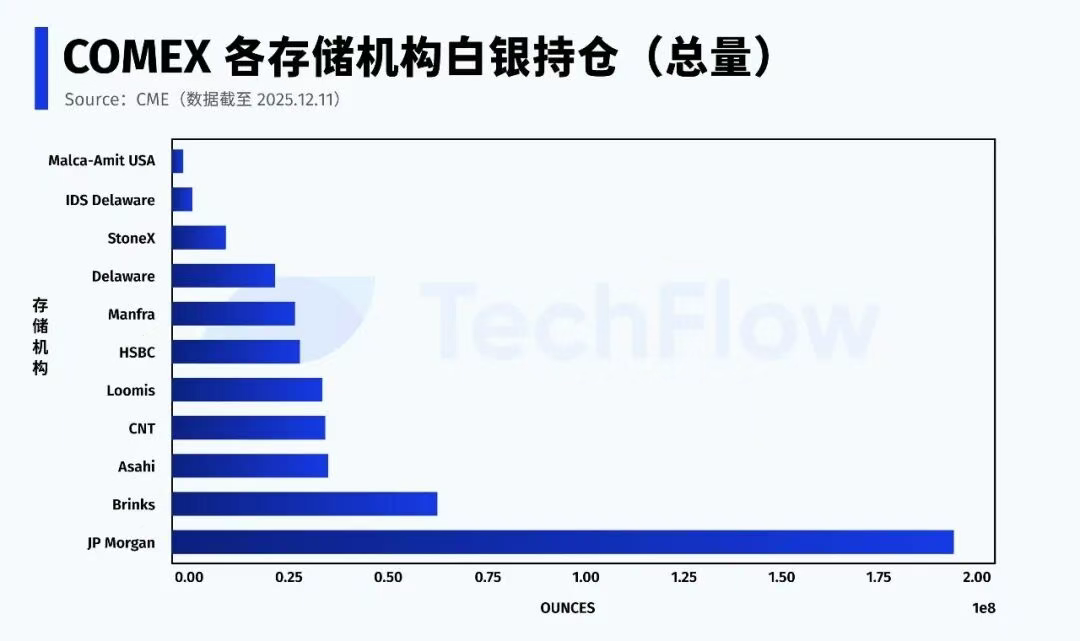

Theo dữ liệu CME ngày 11 tháng 12, JPMorgan nắm giữ khoảng 196 triệu ounce bạc (bao gồm sở hữu riêng và môi giới) trong hệ thống COMEX—gần 43% tổng lượng bạc tại sàn.

JPMorgan cũng là đơn vị lưu ký của quỹ ETF bạc (SLV). Đến tháng 11 năm 2025, ngân hàng này nắm giữ 517 triệu ounce bạc, trị giá 32,1 tỷ USD.

Đáng chú ý, với bạc “Eligible” (có thể giao nhưng chưa đăng ký), JPMorgan kiểm soát hơn một nửa tổng lượng này.

Trong bất kỳ đợt short squeeze nào, cuộc chiến thực sự chỉ còn hai câu hỏi: ai có thể cung cấp bạc vật chất, và liệu (cũng như khi nào) lượng bạc đó được cho phép tham gia giao nhận.

Khác với vai trò từng là bên bán khống lớn, giờ đây JPMorgan lại giữ “cửa bạc”.

Hiện tại, bạc đã đăng ký sẵn sàng giao nhận chỉ chiếm khoảng 30% tổng lượng dự trữ. Khi phần lớn bạc Eligible tập trung vào một số ít tổ chức, sự ổn định của thị trường hợp đồng tương lai bạc cuối cùng phụ thuộc vào quyết định của một vài bên lớn.

Hệ thống bạc giấy đang rạn nứt

Nếu phải tóm tắt thị trường bạc hiện nay trong một câu, đó sẽ là:

Đà tăng vẫn tiếp diễn, nhưng luật chơi đã thay đổi.

Thị trường đã trải qua một sự chuyển đổi không thể đảo ngược—niềm tin vào hệ thống “bạc giấy” đang bị xói mòn.

Bạc không phải là trường hợp duy nhất; thị trường vàng cũng đang chứng kiến sự dịch chuyển tương tự.

Dự trữ vàng tại sàn giao dịch hợp đồng tương lai New York liên tục thu hẹp. Lượng vàng đã đăng ký liên tục chạm đáy, buộc sàn phải chuyển vàng từ nguồn “Eligible” vốn không dự kiến dùng cho giao nhận.

Trên toàn cầu, dòng vốn đang âm thầm dịch chuyển.

Suốt hơn một thập kỷ, phân bổ tài sản chủ đạo đều mang tính tài chính hóa cao—ETF, phái sinh, sản phẩm cấu trúc, đòn bẩy—mọi thứ đều có thể chứng khoán hóa.

Giờ đây, vốn ngày càng rút khỏi tài sản tài chính và chuyển sang tài sản vật chất không phụ thuộc trung gian tài chính hay bảo lãnh tín dụng—đặc biệt là vàng và bạc.

Các ngân hàng trung ương liên tục tăng mạnh dự trữ vàng, gần như hoàn toàn dưới dạng vật chất. Nga đã cấm xuất khẩu vàng, thậm chí các nước phương Tây như Đức và Hà Lan cũng yêu cầu hồi hương vàng gửi ở nước ngoài.

Sự chắc chắn giờ quan trọng hơn thanh khoản.

Khi nguồn cung vàng không đáp ứng nổi nhu cầu vật chất tăng vọt, vốn sẽ tìm đến lựa chọn thay thế—và bạc trở thành lựa chọn tự nhiên đầu tiên.

Sự dịch chuyển sang tài sản vật chất thực chất là cuộc đua giành quyền định giá tiền tệ trong bối cảnh đồng USD suy yếu và phi toàn cầu hóa.

Theo báo cáo tháng 10 của Bloomberg, dòng chảy vàng toàn cầu đang chuyển từ Tây sang Đông.

Dữ liệu từ CME Mỹ và Hiệp hội Thị trường Vàng London (LBMA) cho thấy, kể từ cuối tháng 4, hơn 527 tấn vàng đã rời khỏi kho New York và London—hai thị trường lớn nhất phương Tây—trong khi nhập khẩu vàng của các nước tiêu thụ lớn châu Á như Trung Quốc tăng vọt. Tháng 8, nhập khẩu vàng của Trung Quốc đạt mức cao nhất trong bốn năm.

Đáp lại, đến cuối tháng 11 năm 2025, JPMorgan sẽ chuyển đội giao dịch kim loại quý từ Mỹ sang Singapore.

Đà tăng giá vàng và bạc báo hiệu sự trở lại của tư duy “tiêu chuẩn vàng”. Dù việc quay lại hoàn toàn là không thực tế trong ngắn hạn, nhưng một điều chắc chắn: ai nắm giữ nhiều kim loại vật chất hơn sẽ có quyền định giá lớn hơn.

Khi nhạc dừng lại, chỉ những ai giữ vàng và bạc thật mới có chỗ ngồi trên bàn chơi.

Tuyên bố:

- Bài viết này được đăng lại từ [TechFlow]. Bản quyền thuộc về tác giả gốc [Xiao Bing]. Nếu bạn có bất kỳ ý kiến nào về việc đăng lại này, vui lòng liên hệ với đội ngũ Gate Learn, chúng tôi sẽ xử lý kịp thời theo quy trình đã thiết lập.

- Lưu ý: Quan điểm và ý kiến trong bài viết này hoàn toàn thuộc về tác giả và không cấu thành lời khuyên đầu tư.

- Các phiên bản ngôn ngữ khác của bài viết này do đội ngũ Gate Learn dịch. Không sao chép, phân phối hoặc đạo văn các bản dịch nếu không dẫn nguồn Gate.