Hãy chấm dứt việc ngụy trang các khoản đầu tư rủi ro cao thành stablecoin.

Thị trường stablecoin luôn ngập tràn biến động—nhưng điều còn thiếu chính là sự nhận thức đúng đắn về rủi ro. Tháng 11 lại chứng kiến một khủng hoảng mới trong lĩnh vực stablecoin.

xUSD, loại “stablecoin” tự xưng, đã rơi vào sự giảm giá đột ngột ngày 04 tháng 11, từ 1 USD xuống chỉ còn 0,26 USD. Hiện tại, giá tiếp tục giảm về 0,12 USD—tương đương mất 88% giá trị thị trường.

Nguồn: Coingecko

Dự án đứng tâm bão là Stream Finance—nền tảng nổi tiếng với tổng tài sản quản lý lên tới 500 triệu USD.

Stream Finance quảng cáo chiến lược đầu tư rủi ro cao của mình như một stablecoin trả cổ tức, xUSD, khẳng định có “neo USD và sinh lời tự động”—song thực tế chỉ là tích hợp lợi nhuận đầu tư vào stablecoin này. Vì sản phẩm phụ thuộc vào chiến lược đầu tư nên không thể đảm bảo sinh lời. Ngày 11 tháng 10, khi thị trường crypto lao dốc, chiến lược off-chain thất bại, dẫn đến khoản lỗ 93 triệu USD (khoảng 660 triệu Nhân dân tệ).

Một tháng sau, Stream Finance dừng mọi giao dịch nạp/rút, xUSD chính thức mất neo.

Tâm lý hoảng loạn lan rộng. Theo stablewatch, hơn 1 tỷ USD đã rút khỏi các sản phẩm “dividend stablecoin” chỉ trong một tuần—quy mô tương đương tổng tiền gửi ngân hàng thương mại một thành phố trung bình bị rút sạch trong bảy ngày.

Toàn bộ mảng đầu tư DeFi rung chuông báo động. Ở một số giao thức, lãi suất vay rơi xuống -752%, tài sản thế chấp bị vô hiệu hóa—không ai trả nợ hay chuộc lại, thị trường rơi vào hỗn loạn.

Mọi chuyện xuất phát từ một lời hứa tưởng như hoàn hảo: ổn định sinh lời cao.

Ảo tưởng “ổn định” sụp đổ chỉ sau một đêm, buộc thị trường nhìn lại: Đâu mới là stablecoin thực sự? Đâu chỉ là sản phẩm rủi ro đội lốt stablecoin? Và vì sao các sản phẩm đầu tư rủi ro cao lại dễ dàng tự nhận là “stablecoin” mà không bị kiểm soát?

Chiếc áo mới của Hoàng đế

Trong lĩnh vực tài chính, những lớp vỏ hào nhoáng thường che giấu rủi ro lớn nhất. Stream Finance và xUSD là minh chứng điển hình.

Stream Finance giới thiệu xUSD sử dụng “chiến lược delta-neutral”—thuật ngữ chuyên môn trong giao dịch nhằm phòng vệ biến động thị trường bằng các công cụ phức tạp. Nghe thì an toàn, chuyên nghiệp. Họ khẳng định: bất kể thị trường ra sao, người dùng vẫn có lãi ổn định.

Chỉ trong vài tháng, dự án thu hút 500 triệu USD. Nhưng khi lớp vỏ bị bóc trần, dữ liệu blockchain cho thấy mô hình hoạt động của xUSD tồn tại những lỗ hổng nghiêm trọng.

Trước hết, mức độ minh bạch rất thấp. Trong tổng số 500 triệu USD tài sản công bố, chưa đến 30% xác minh được on-chain. 350 triệu USD còn lại—“350 triệu USD Schrödinger”—vẫn trong bóng tối cho đến khi sự cố xảy ra.

Thứ hai, đòn bẩy cực lớn. Chỉ với 170 triệu USD tài sản thực, Stream Finance liên tục thế chấp và vay qua các giao thức DeFi khác, gom về khoản vay 530 triệu USD—tức đòn bẩy thực tế ở mức trên 4:1.

Điều này nghĩa là gì? Nhà đầu tư tưởng mình mua “đô la số” an toàn, kỳ vọng lãi suất hàng năm hai chữ số. Thực tế, họ nắm giữ cổ phần LP trong quỹ đầu cơ đòn bẩy 4x, với 70% tài sản hoàn toàn mờ ám.

Đằng sau nhãn “ổn định,” tiền của nhà đầu tư bị cuốn vào các giao dịch tần suất cao tại sàn giao dịch tài sản kỹ thuật số lớn nhất.

Đây chính là hiểm họa của những “stablecoin” này. Nhãn “stable” che giấu sự thật: thực chất là các quỹ đầu cơ trá hình, hứa hẹn sự an toàn kiểu tiền gửi ngân hàng cho nhà đầu tư nhỏ lẻ, nhưng lại vận hành chiến lược rủi ro cao chỉ phù hợp với trader chuyên nghiệp.

Deddy Lavid, CEO Cyvers, nhận định: “Ngay cả khi giao thức an toàn, các yếu tố quản lý quỹ ngoài chuỗi, lưu ký off-chain và con người vẫn là những điểm yếu chí tử. Vụ sụp đổ này không do lỗi mã nguồn—mà vì yếu tố con người.”

Đó mới là cốt lõi. Stream Finance đã biến một mô hình tài chính cực kỳ phức tạp, rủi ro cao và không chịu kiểm soát thành “sản phẩm đầu tư ổn định” cho số đông.

Hiệu ứng Domino

Nếu Stream Finance là “người phát triển sản phẩm”, thì Curator—sản phẩm cho vay DeFi—là “bên trung gian,” kích hoạt phản ứng dây chuyền.

Trong các giao thức cho vay mới như Morpho và Euler, Curator là “nhà quản lý quỹ”—thường là đội ngũ đầu tư chuyên nghiệp, đóng gói các chiến lược DeFi phức tạp vào “vault chiến lược” để người dùng chỉ cần một cú nhấp chuột là có thể gửi vốn. Doanh thu chính của họ là phí hiệu suất—trích từ lợi nhuận người dùng.

Trên lý thuyết, họ là bên kiểm soát rủi ro, giúp người dùng chọn tài sản tốt. Tuy nhiên, mô hình thu phí này lại thúc đẩy họ săn tìm tài sản rủi ro cao: trong DeFi, lợi suất càng cao càng kéo thêm dòng tiền và phí.

Vì thế, tài sản “ổn định, lãi suất cao” của Stream Finance lập tức quyến rũ nhiều Curator.

Sự cố Stream Finance là kịch bản tồi tệ nhất. Dữ liệu blockchain cho thấy nhiều Curator lớn—như MEV Capital, Re7 Labs, TelosC—đã phân bổ phần lớn tài sản vault vào xUSD rủi ro tại Euler, Morpho. Riêng TelosC tiếp xúc tới 123 triệu USD.

Đáng chú ý, quyết định này không phải vô tình. Vài ngày trước sự cố, KOL và chuyên gia ngành đã công khai cảnh báo về rủi ro minh bạch, đòn bẩy của xUSD. Tuy nhiên, các Curator này—nắm lượng vốn lớn, chịu trách nhiệm quản lý rủi ro—vẫn phớt lờ cảnh báo.

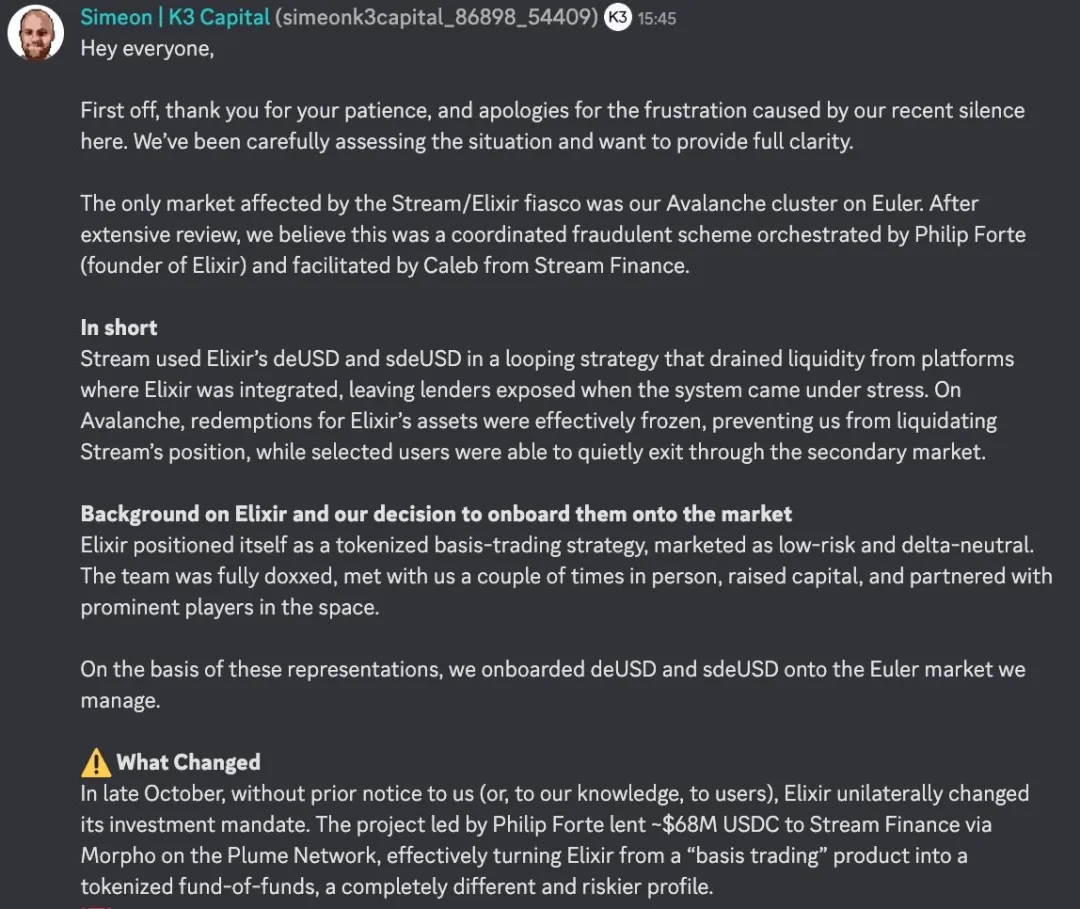

Một số Curator cũng là nạn nhân. Như K3 Capital—quản lý hàng triệu USD trên Euler, mất 2 triệu USD sau sự cố.

Ngày 07 tháng 11, nhà sáng lập K3 chia sẻ trên Discord của Euler về cách họ bị lừa.

Nguồn: Discord

Câu chuyện bắt đầu từ một dự án “stablecoin” khác: Elixir—phát hành dividend stablecoin deUSD—tuyên bố dùng “chiến lược basis trading.” K3 đã phân bổ deUSD dựa trên cam kết này.

Nhưng cuối tháng 10, Elixir tự ý đổi chiến lược—cho Stream Finance vay khoảng 68 triệu USDC qua Morpho, chuyển từ basis trading sang fund-of-funds—không cần ý kiến Curator.

Hai loại sản phẩm này hoàn toàn khác biệt. Basis trading là chiến lược xác định, rủi ro kiểm soát được; fund-of-funds là cho sản phẩm đầu tư khác vay, làm chồng thêm rủi ro.

Khi khoản nợ xấu của Stream Finance công khai ngày 03 tháng 11, K3 lập tức liên hệ Philip Forte—nhà sáng lập Elixir—yêu cầu đổi deUSD 1:1. Philip không phản hồi. Bất đắc dĩ, K3 thanh lý vị thế ngày 04 tháng 11, giữ lại 2 triệu USD deUSD. Đến 06 tháng 11, Elixir tuyên bố mất khả năng thanh toán. Họ đề xuất: người dùng nhỏ lẻ, pool thanh khoản có thể đổi deUSD 1:1 lấy USDC, nhưng vault của Curator thì không—phải thương lượng tập thể.

K3 đã thuê luật sư hàng đầu tại Mỹ, chuẩn bị kiện Elixir và Philip Forte vì tự ý thay đổi hợp đồng, quảng cáo sai sự thật, yêu cầu bồi thường danh tiếng và buộc đổi deUSD sang USDC.

Khi chính bên kiểm soát rủi ro lại bán rủi ro, sự sụp đổ chỉ còn là vấn đề thời gian. Và khi bên kiểm soát rủi ro cũng bị lừa, ai còn bảo vệ người dùng?

Mô hình lặp lại trong sản phẩm tài chính

Kịch bản “đóng gói—phân phối—sụp đổ” lặp lại không ngừng trong lịch sử tài chính.

Nhớ lại LUNA năm 2022—40 tỷ USD bay hơi trong 72 giờ, nhờ “ổn định thuật toán, lãi suất 20%/năm.” Xa hơn, năm 2008, Phố Wall đóng gói các khoản vay dưới chuẩn thành trái phiếu AAA phức tạp (CDO cao cấp), châm ngòi khủng hoảng tài chính toàn cầu. Cốt lõi: đóng gói phức tạp biến tài sản rủi ro cao thành sản phẩm tưởng như an toàn, bán cho nhà đầu tư không đủ khả năng nhận diện rủi ro thực.

Từ Phố Wall đến DeFi, từ CDO đến “dividend stablecoin,” công nghệ và tên sản phẩm thay đổi, nhưng lòng tham vẫn không đổi.

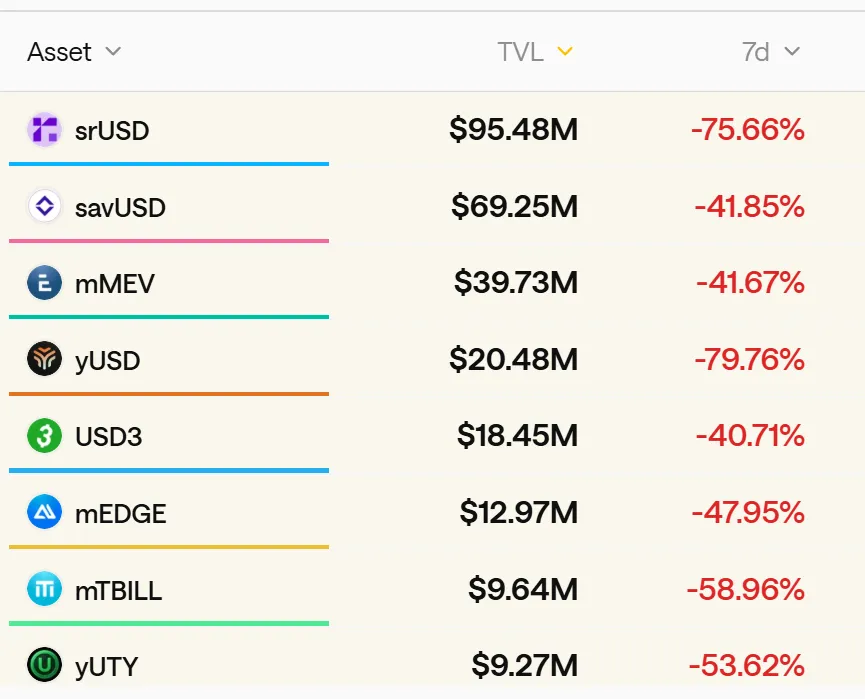

Số liệu cho thấy, hơn 50 dự án dividend stablecoin đang hoạt động trên DeFi, tổng giá trị khóa vượt 8 tỷ USD. Đa số dùng kỹ thuật tài chính phức tạp, đóng gói chiến lược đòn bẩy, rủi ro cao thành sản phẩm “ổn định” có lãi suất cao.

Nguồn: stablewatch

Cốt lõi vấn đề là: thị trường đã đặt nhầm tên cho những sản phẩm này. “Stablecoin” gây ảo giác an toàn, làm mờ ý thức rủi ro. Khi nghe “stablecoin,” đa phần nghĩ tới tài sản bảo chứng USD như USDC/USDT—không phải các quỹ đầu cơ dùng đòn bẩy.

Một vụ kiện không cứu được thị trường, nhưng là hồi chuông cảnh tỉnh. Khi thủy triều rút, không chỉ người “không mặc quần” bị phơi bày—mà còn cả những ai chưa từng có ý định mặc.

8 tỷ USD, 50 dự án—Stream Finance tiếp theo có thể xuất hiện bất cứ lúc nào. Đến lúc đó, hãy nhớ: nếu một sản phẩm cần lãi suất siêu cao để lôi kéo bạn, nó chắc chắn không ổn định.

Thông báo:

- Bài viết được đăng lại từ [动察Beating], bản quyền thuộc về tác giả gốc [Sleepy.txt]. Nếu có ý kiến về việc đăng lại, vui lòng liên hệ đội ngũ Gate Learn; chúng tôi sẽ xử lý theo quy định.

- Lưu ý: Quan điểm, nhận định trong bài viết chỉ thuộc về tác giả, không phải là khuyến nghị đầu tư.

- Các bản dịch sang ngôn ngữ khác do Gate Learn thực hiện, nghiêm cấm sao chép, phân phối hay đạo văn nếu không ghi rõ nguồn Gate.

Mời người khác bỏ phiếu

Bài viết liên quan

Tronscan là gì và Bạn có thể sử dụng nó như thế nào vào năm 2025?

Coti là gì? Tất cả những gì bạn cần biết về COTI

Stablecoin là gì?

Mọi thứ bạn cần biết về Blockchain

Thanh khoản Farming là gì?