Từ AI đến Labubu, từ vàng đến tiền mã hóa: Lý do khiến hiện tượng bong bóng đầu cơ lan rộng khắp mọi lĩnh vực

Hai tháng trước khi “Thứ Hai Đen” – ngày thị trường chứng khoán sụp đổ khởi đầu cho cuộc Đại Suy Thoái – một nhà kinh tế học Massachusetts tên Roger Babson đã lên tiếng cảnh báo về làn sóng nhà đầu tư cá nhân vay tiền đầu cơ cổ phiếu. Trong bài phát biểu, ông dự báo: “Một cú sập sắp xảy ra, và có thể sẽ rất nghiêm trọng.” Thị trường ngay sau đó giảm 3%, mức giảm này được gọi là “Babson Break”. Tuy nhiên, như Andrew Ross Sorkin kể lại trong cuốn sách *1929: The Inside Story of Wall Street’s Worst Crash and How It Destroyed a Nation*, thị trường đã “phớt lờ dự báo nghiệt ngã của Babson” trong những tuần tiếp theo. Sự lạc quan về các sản phẩm đại chúng mới như radio và ô tô đã thúc đẩy sự phục hồi, và các nhà đầu tư “sáng tạo” lại chiếm ưu thế.

Ngày nay, nhiều “nhà tiên tri thảm họa” đang đưa ra cảnh báo tương tự về trí tuệ nhân tạo (AI) – đặc biệt là với mức định giá cao ngất của các công ty công nghệ niêm yết và tư nhân, cùng cuộc đua không ngừng tới trí tuệ nhân tạo tổng quát (AGI). AGI là hệ thống có thể thực hiện hầu hết mọi nhiệm vụ của con người, thậm chí vượt trội khả năng con người. Theo Omdia, các doanh nghiệp công nghệ dự kiến chi gần 1,6 nghìn tỷ USD mỗi năm cho trung tâm dữ liệu vào năm 2030. Cơn sốt AI đang lên cao, nhưng khả năng sinh lời của công nghệ này vẫn chỉ là dự đoán, khiến nhiều nhà đầu tư thực tế hoang mang. Tuy nhiên, giống như một thế kỷ trước, FOMO – nỗi sợ bỏ lỡ cơ hội lớn tiếp theo – vẫn thúc đẩy nhiều doanh nghiệp bỏ qua các “cảnh báo tận thế”. Advait Arun, nhà phân tích tại Center for Public Enterprise, ví hiện tượng này như một trò chơi Mad Libs: “Các doanh nghiệp tin rằng công nghệ mới táo bạo có thể giải quyết mọi vấn đề.” Trong báo cáo gần đây vang vọng nỗi lo của Babson, *It’s Either a Bubble or Nothing*, Arun đặt câu hỏi về nguồn vốn các dự án trung tâm dữ liệu và kết luận: “Chúng ta chắc chắn vẫn ở trong giai đoạn hưng phấn phi lý.”

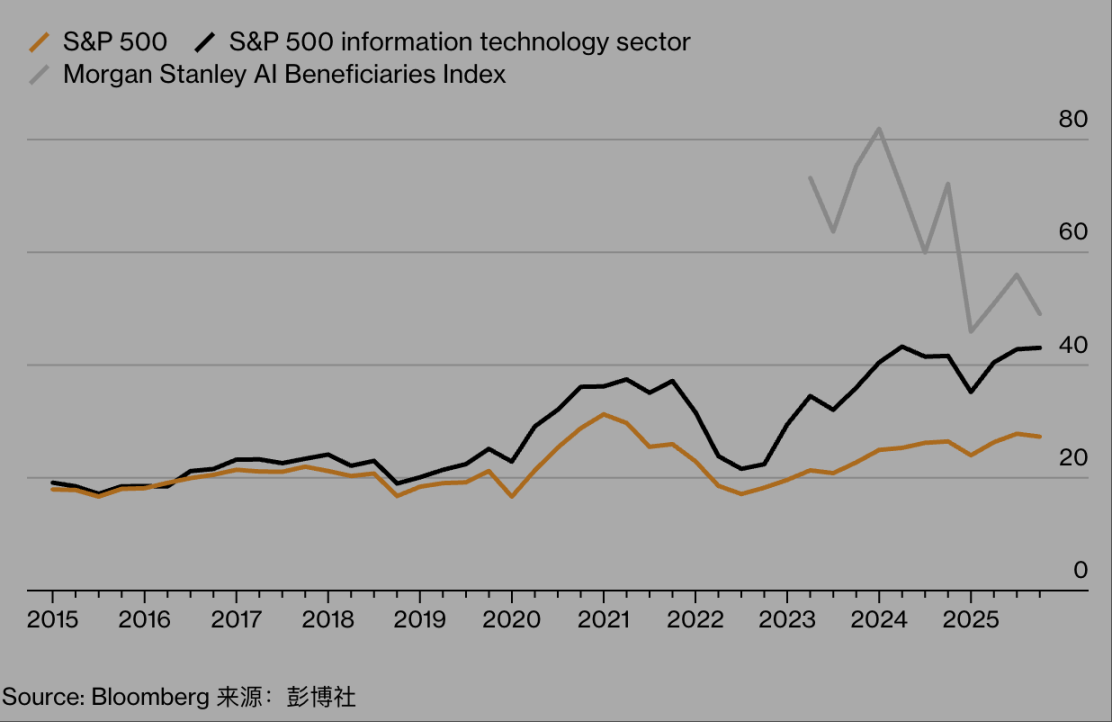

Cổ phiếu công nghệ tăng mạnh:

Nguồn: Bloomberg

(Biểu đồ theo dõi ba chỉ số – S&P 500, S&P 500 ngành Công nghệ Thông tin, và Morgan Stanley AI Beneficiaries Index – minh họa từ năm 2015 đến 2025, cổ phiếu chủ đề AI trên thị trường Mỹ ban đầu tăng mạnh nhờ đầu cơ, sau đó giảm khi bong bóng xì hơi, tách biệt khỏi thị trường chung và ngành công nghệ truyền thống. Biểu đồ làm nổi bật cả sự cuồng nhiệt đầu cơ với AI và rủi ro sụt giảm sau đó.)

Giới báo chí thường tránh tranh luận về việc liệu một loại tài sản hay công nghệ cụ thể có bị định giá quá cao hay không. Tôi không đưa ra quan điểm mạnh về việc chúng ta có đang ở trong “bong bóng AI” hay không, nhưng tôi nghi ngờ chính câu hỏi này có thể quá hẹp. Nếu định nghĩa “bong bóng đầu cơ” là giá trị của tài sản tách rời khỏi nền tảng cơ bản và tăng không bền vững, thì bong bóng dường như xuất hiện ở khắp nơi, phồng lên và xẹp xuống cùng lúc.

Børge Brende, CEO Diễn đàn Kinh tế Thế giới, đã chỉ ra khả năng bong bóng ở vàng và trái phiếu chính phủ. Gần đây ông lưu ý nợ toàn cầu đang ở mức nghiêm trọng nhất kể từ Thế chiến II; tính đến ngày 12 tháng 12, giá vàng đã tăng gần 64% trong một năm. Nhiều chuyên gia tài chính cũng nhận thấy bong bóng ở thị trường tín dụng tư nhân. Thị trường trị giá 3 nghìn tỷ USD này – nơi các tổ chức đầu tư lớn cung cấp khoản vay, thường để xây dựng trung tâm dữ liệu AI, ngoài phạm vi kiểm soát chặt chẽ của các ngân hàng thương mại – phần lớn không bị điều tiết. Jeffrey Gundlach, nhà sáng lập kiêm CEO DoubleLine Capital, gần đây gọi môi trường cho vay mờ ám, hỗn loạn này là “junk lending” trên Odd Lots podcast của Bloomberg. CEO JPMorgan Jamie Dimon gọi đây là “ngòi nổ cho khủng hoảng tài chính.”

Những biến động cực đoan nhất xuất hiện ở các thị trường mà “giá trị nội tại khó xác định.” Ví dụ, từ tháng 1 đến ngày 6 tháng 10, tổng vốn hóa thị trường Bitcoin đã tăng 636 tỷ USD, nhưng đến ngày 12 tháng 12 không chỉ mất hết mức tăng đó mà còn giảm sâu hơn. Theo Blockworks, một công ty truyền thông về tiền mã hóa, khối lượng giao dịch các “meme coin” – token tạo ra để kỷ niệm trào lưu internet – đạt đỉnh 170 tỷ USD vào tháng 1 rồi lao dốc xuống 19 tỷ USD vào tháng 9. Mức giảm mạnh nhất thuộc về TRUMP và MELANIA – hai đồng coin do thành viên gia đình Tổng thống Mỹ phát hành ngay trước Ngày Nhậm chức – đã giảm lần lượt 88% và 99% giá trị kể từ ngày 19 tháng 1.

Nhiều nhà đầu tư vào các loại tiền mã hóa này không đánh giá tiềm năng tạo ra giá trị lâu dài cho cổ đông hoặc xã hội – như với một doanh nghiệp truyền thống có lợi nhuận – mà đơn giản chỉ chạy theo cơ hội “làm giàu nhanh.” Cách tiếp cận với tiền mã hóa của họ giống như sự hưng phấn khi lắc xúc xắc tại sòng bạc Las Vegas.

Nhà đầu tư – đặc biệt là những người bị cuốn hút bởi tiền mã hóa, cá cược thể thao và thị trường dự đoán trực tuyến – đang xem thị trường tài chính như sòng bạc, một xu hướng có thể bắt nguồn từ sự thay đổi về nhân khẩu học. Khảo sát Harris Poll gần đây cho thấy 60% người Mỹ hiện khao khát trở nên giàu có; trong nhóm Gen Z và Millennials, 70% muốn thành tỷ phú, so với chỉ 51% ở Gen X và Boomers. Nghiên cứu của Empower năm ngoái phát hiện Gen Z định nghĩa “thành công tài chính” là mức lương gần 600.000 USD/năm và tài sản ròng 10 triệu USD.

Với TikTok, nhóm trò chuyện, Reddit và sự lan tỏa “tức thì, không thể tránh khỏi” của internet, mọi người ở khắp nơi đều biết về cơ hội kiếm tiền cùng lúc. Lý thuyết thì có vẻ vô hại, nhưng thực tế lại thúc đẩy hành vi bắt chước, cạnh tranh khốc liệt và “tâm lý bầy đàn” – điều khiến chương trình mới *Pluribus* của Apple TV trở nên đặc biệt đúng thời điểm. Nền kinh tế truyền thống với sự đa dạng và phức tạp đã bị thay thế bởi “nền kinh tế chú ý” – nơi “ai cũng bị ám ảnh cùng một thứ vào cùng một thời điểm.”

Trong kinh doanh, “cơn ám ảnh tập thể” hiện tại là AI; trong văn hóa đại chúng, sau “cơn sốt Pedro Pascal”, chúng ta chứng kiến “cơn sốt Sydney Sweeney” và “cơn sốt 6-7” (nếu bạn không có con tuổi teen ở nhà, hãy Google nó). Năm qua, nhờ các ngôi sao như Lisa nhóm BLACKPINK, thú nhồi bông động vật “dễ thương nhưng thực tế không có tác dụng gì” của Pop Mart – hãng đồ chơi Trung Quốc – đã trở thành hiện tượng toàn cầu, có thể gọi là “Labubble.”

Ngành thực phẩm cũng rơi vào “bong bóng protein”: từ nhà sản xuất máy làm bỏng ngô đến các thương hiệu ngũ cốc ăn sáng, ai cũng quảng cáo hàm lượng protein để thu hút người tiêu dùng quan tâm đến sức khỏe và người dùng GLP-1 (thuốc tiểu đường thường dùng để giảm cân). Trong lĩnh vực truyền thông, các bản tin Substack, podcast do người nổi tiếng dẫn chương trình (như *Say More* của Amy Poehler và *Archetypes* của Meghan Markle), cùng loạt “phim tài liệu về người nổi tiếng được cấp phép” (Netflix mới nhất có *Becoming Eddie* về Eddie Murphy và phim tài liệu về Victoria Beckham) cũng cho thấy dấu hiệu của bong bóng. W. David Marx, tác giả *Status and Culture*, nhận xét: “Nhóm tham khảo của mọi người giờ đã là toàn cầu, vượt xa vòng tròn quen biết hoặc địa vị xã hội thực tế. Điều này tạo ra ‘xu hướng đồng bộ toàn cầu’ mà trước đây không thể tưởng tượng nổi.”

Dĩ nhiên, rủi ro trong AI vượt xa “cơn sốt Labubu.” Không doanh nghiệp nào muốn bị bỏ lại phía sau, nên mọi ông lớn đều chạy đua xây dựng hạ tầng máy tính thông qua “các thỏa thuận tài chính phức tạp.” Đôi khi điều này liên quan đến “các công ty mục đích đặc biệt” (nhớ lại các công ty này trong khủng hoảng tài chính 2008?) – đơn vị nhận nợ để mua GPU Nvidia (chip AI), mà một số quan sát viên cho rằng có thể mất giá nhanh hơn kỳ vọng.

Các tập đoàn công nghệ lớn có thể chống chọi với hậu quả của “cơn sốt FOMO” này – bảng cân đối tài chính vững chắc giúp họ xây dựng trung tâm dữ liệu, và dù phần lớn nhân viên văn phòng tin rằng “phiên bản ChatGPT hiện tại đã đủ tốt cho đánh giá hiệu suất năm”, các ông lớn này vẫn vững vàng. Nhưng những doanh nghiệp khác lại chấp nhận rủi ro lớn hơn. Oracle – nhà cung cấp cơ sở dữ liệu vốn bảo thủ, hiếm khi là đối thủ trong cuộc đua vàng AI – đang huy động 38 tỷ USD nợ để xây dựng trung tâm dữ liệu tại Texas và Wisconsin.

Các “nhà cung cấp đám mây mới” (như CoreWeave và Fluidstack, đều là công ty trẻ) cũng xây dựng trung tâm dữ liệu chuyên biệt cho AI, khai thác Bitcoin và hơn thế nữa – cũng đang gia tăng nợ. Lúc này, “tác động cộng dồn” của bong bóng AI ngày càng nghiêm trọng. Gil Luria, Giám đốc điều hành tại D.A. Davidson & Co., lặp lại cảnh báo một thế kỷ trước của Roger Babson: “Khi các tổ chức vay tiền để xây dựng trung tâm dữ liệu trị giá hàng tỷ USD mà không có khách hàng thực, tôi thực sự lo lắng. Cho vay vào các khoản đầu tư đầu cơ chưa bao giờ là khôn ngoan.”

Carlota Perez, học giả người Anh-Venezuela, người đã dành hàng chục năm nghiên cứu các chu kỳ kinh tế thịnh vượng và suy thoái, cũng bày tỏ quan ngại. Bà cảnh báo rằng trong một “nền kinh tế kiểu casino với đòn bẩy quá mức và mong manh, nơi bong bóng vỡ ngay khi có nghi ngờ đầu tiên”, đổi mới công nghệ đang biến thành đầu cơ rủi ro cao. Trong email, bà viết: “Nếu ngành AI và tiền mã hóa sụp đổ, nó có thể kích hoạt một cuộc khủng hoảng toàn cầu với quy mô không thể tưởng tượng nổi. Theo lịch sử, chỉ khi ngành tài chính tự trả giá cho sai lầm của mình – không được cứu trợ vô hạn – và khi xã hội áp dụng quy định hợp lý, thì mới xuất hiện thời kỳ hoàng kim thực sự có tính sản xuất. Cho đến lúc đó, có lẽ bạn nên giữ chặt chú Labubu của mình.”

Tuyên bố:

- Bài viết này được đăng lại từ [Foresight News]. Bản quyền thuộc về tác giả gốc [Brad Stone, Bloomberg]. Nếu bạn có bất kỳ thắc mắc nào về việc đăng lại này, vui lòng liên hệ với đội ngũ Gate Learn, chúng tôi sẽ xử lý yêu cầu của bạn theo quy trình.

- Miễn trừ trách nhiệm: Quan điểm và ý kiến trong bài viết này hoàn toàn là của tác giả và không cấu thành khuyến nghị đầu tư.

- Các phiên bản ngôn ngữ khác của bài viết này do đội ngũ Gate Learn thực hiện. Không có sự tham chiếu đến Gate, việc sao chép, phân phối hoặc đạo văn bài dịch bị nghiêm cấm.

Mời người khác bỏ phiếu

Bài viết liên quan

Tronscan là gì và Bạn có thể sử dụng nó như thế nào vào năm 2025?

Coti là gì? Tất cả những gì bạn cần biết về COTI

Stablecoin là gì?

Mọi thứ bạn cần biết về Blockchain

HODL là gì