Велике розширення: нова ера споживчого програмного забезпечення

Штучний інтелект відкрив нову епоху споживчих продуктів, які демонструють безпрецедентні темпи зростання. Компанії виростають від нуля до мільйонів користувачів і перевищують позначку $100 млн ARR менш ніж за два роки — це траєкторія розвитку, яка ще донедавна була недосяжною без AI.

Що стало причиною таких змін? Значно прискорилася дистрибуція, підвищився ARPU. Та, на мою думку, головна трансформація часто залишається поза увагою: штучний інтелект докорінно змінив моделі утримання доходу для споживчого програмного забезпечення.

Стара модель: заточена під відтік користувачів

До впровадження AI споживчі софтверні компанії отримували прибуток двома основними способами:

Дохід від реклами — головним чином у соціальних застосунках, безпосередньо залежний від активності користувачів і здебільшого стабільний у розрахунку на одного користувача з часом. Приклади: Instagram, TikTok, Snapchat.

Однорівневі підписки — всі преміум-користувачі сплачують однакову фіксовану суму щомісяця або щороку за доступ до продукту. Приклади: Duolingo, Calm, YouTube Premium.

В обох випадках утримання доходу — частка виручки, яку когорта користувачів зберігає рік до року — майже завжди була нижчою за 100%. Кожного року відбувався відтік частини користувачів, а ті, хто залишався, сплачували ту саму суму. Для підпискових продуктів когорти з 30–40% утриманням користувачів і доходу по завершенні першого року вважалися «найкращими у своєму класі».

Цей підхід мав фундаментальне обмеження: компанії змушені постійно компенсувати втрачений дохід лише для підтримки поточного рівня та темпів зростання.

Епоха штучного інтелекту: Велике розширення

Найактивніше зростаючі AI-компанії споживчого сегмента вже демонструють утримання доходу понад 100% — це і є «Велике розширення». Відбувається це двома шляхами: 1) користувачі витрачають більше завдяки переходу від фіксованих оплат до білінгу за використання, 2) користувачі впроваджують інструменти у свої бізнес-команди із неймовірною швидкістю, що дає змогу компенсувати витрати більшими бюджетами.

Різниця у траєкторії суттєва: при 50% утриманні доходу компанія щороку має заміщати половину бази, аби не втратити позицій. Якщо показник перевищує 100% — кожна когорта розширюється, а зростання стає експоненціальним.

Виникає питання: як споживчі компанії можуть використати цю можливість і взяти участь у Великому розширенні?

Стратегія 1. Сучасна цінова архітектура

Сегментація за ціною + білінг на основі використання

Найуспішніші AI-компанії споживчого сегмента не покладаються на одну єдину плату за підписку. Вони обирають гібридні моделі: кілька рівнів підписки та компоненти, що залежать від фактичного використання. Якщо користувач вичерпав відведений ліміт кредитів, він може придбати додаткові або перейти на вищий план.

Ця модель має багато спільного з ігровою індустрією, де основний дохід забезпечують гравці з найбільшими витратами — так звані «кити». Обмеження тарифів одним-двома рівнями найчастіше призводить до втрати доходу. Компетентні компанії формують тарифну лінійку, орієнтуючись на кількість генерацій, задач, швидкість, пріоритет доступу до окремих моделей, а також пропонують додаткові кредити й апгрейди.

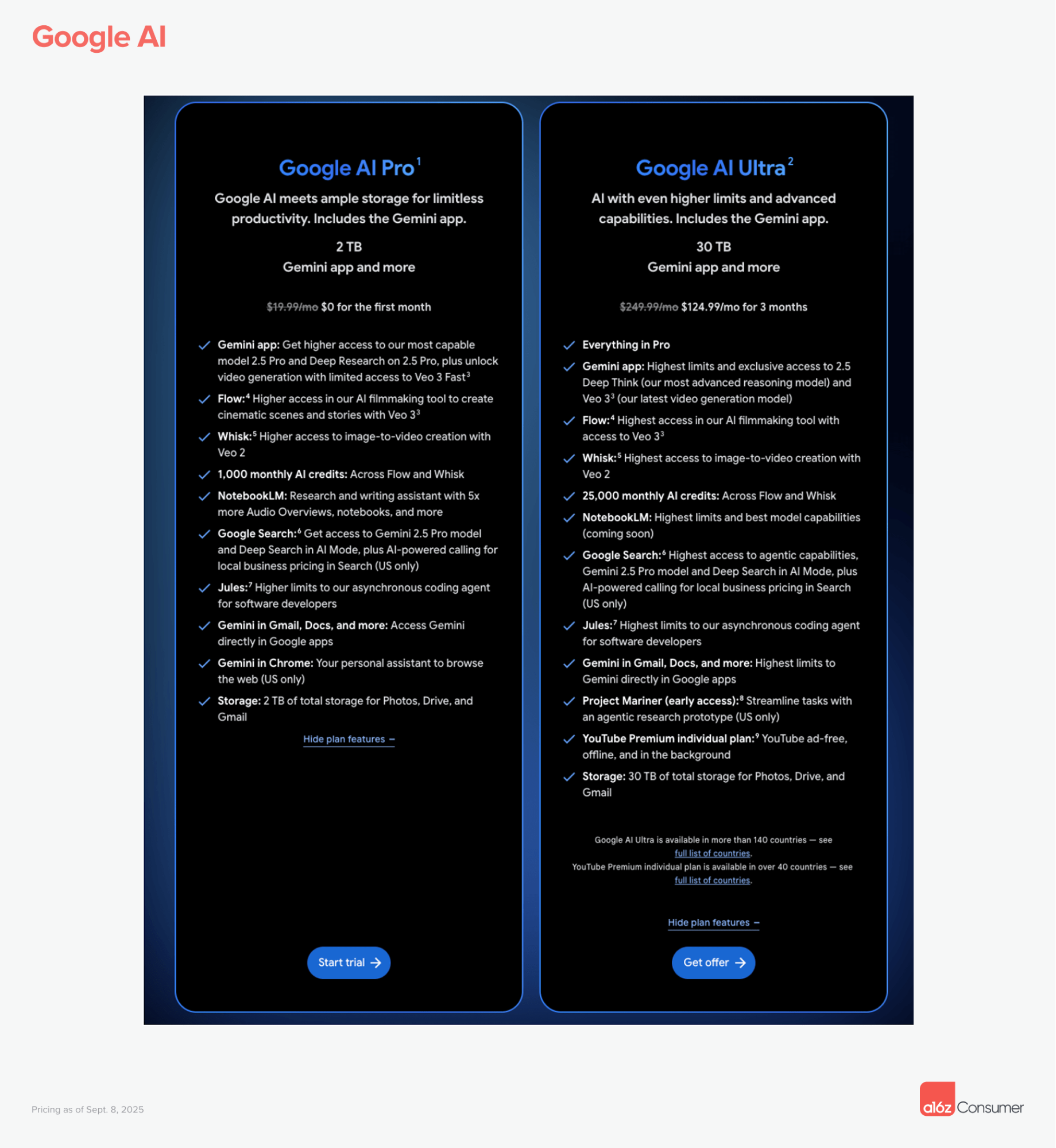

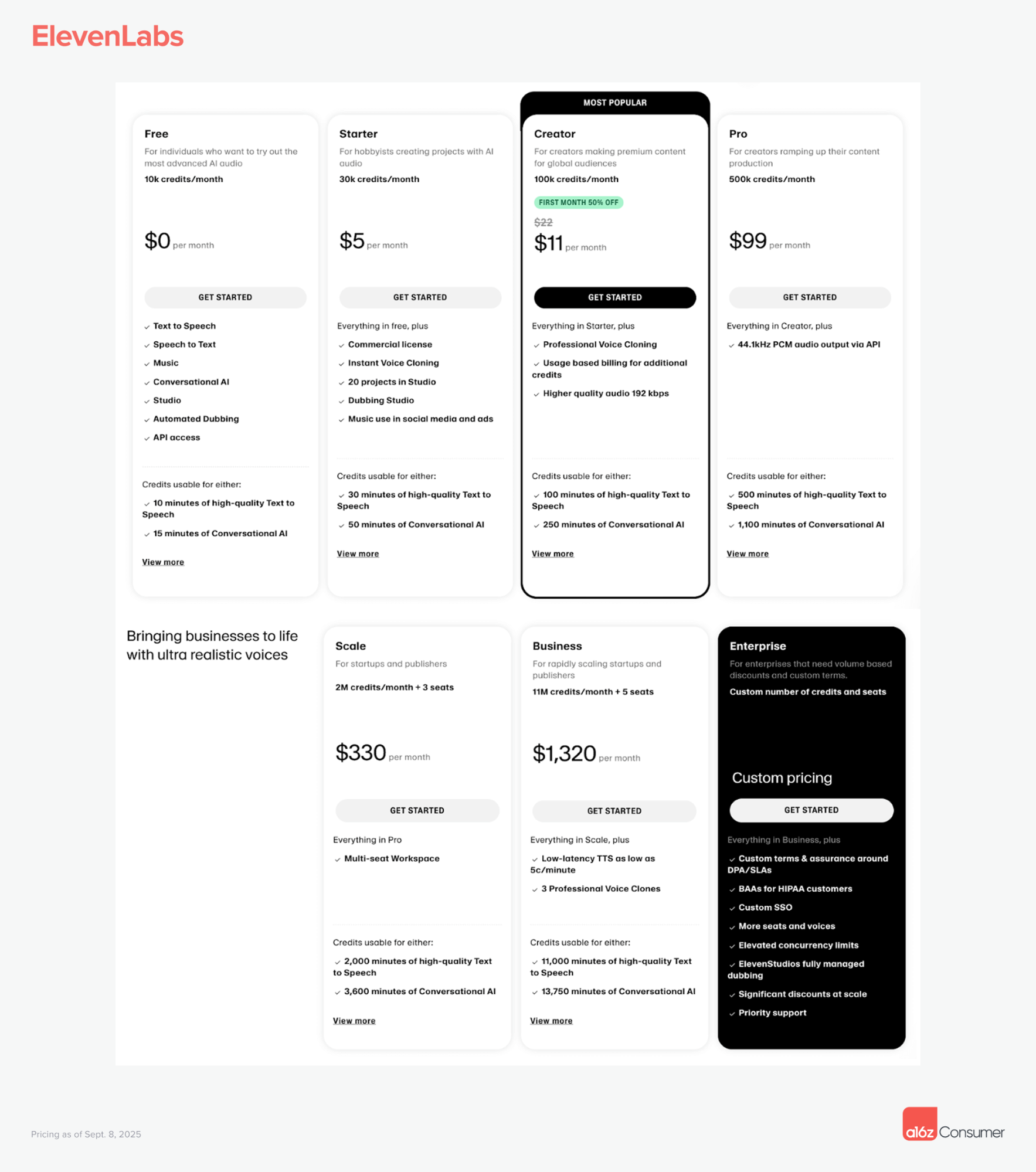

Google AI: підписка Pro — $20/місяць, Ultra — $249/місяць, плюс додаткові платежі за кредити Veo3, якщо користувач перевищив ліміт. Додаткові пакети кредитів: від $25 до $200. Особисто я, імовірно, витрачаю на додаткові Veo-кредити стільки ж, як і на основну підписку.

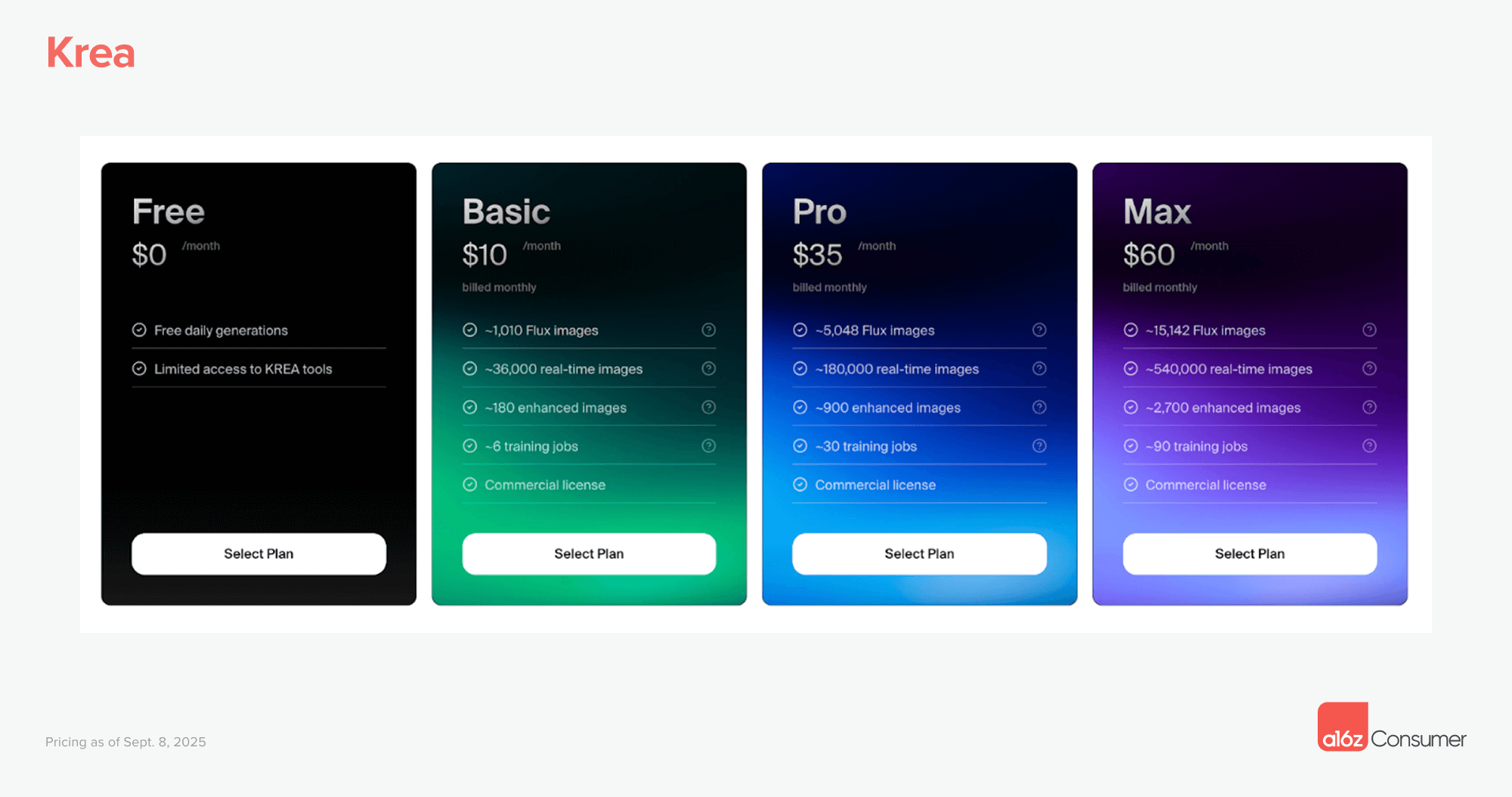

Krea: тарифні плани від $10 до $60/місяць, залежно від очікуваного обсягу використання та завдань тренування, з можливістю купувати додаткові кредити у пакеті від $5 до $40 (діють 90 днів при перевищенні ліміту).

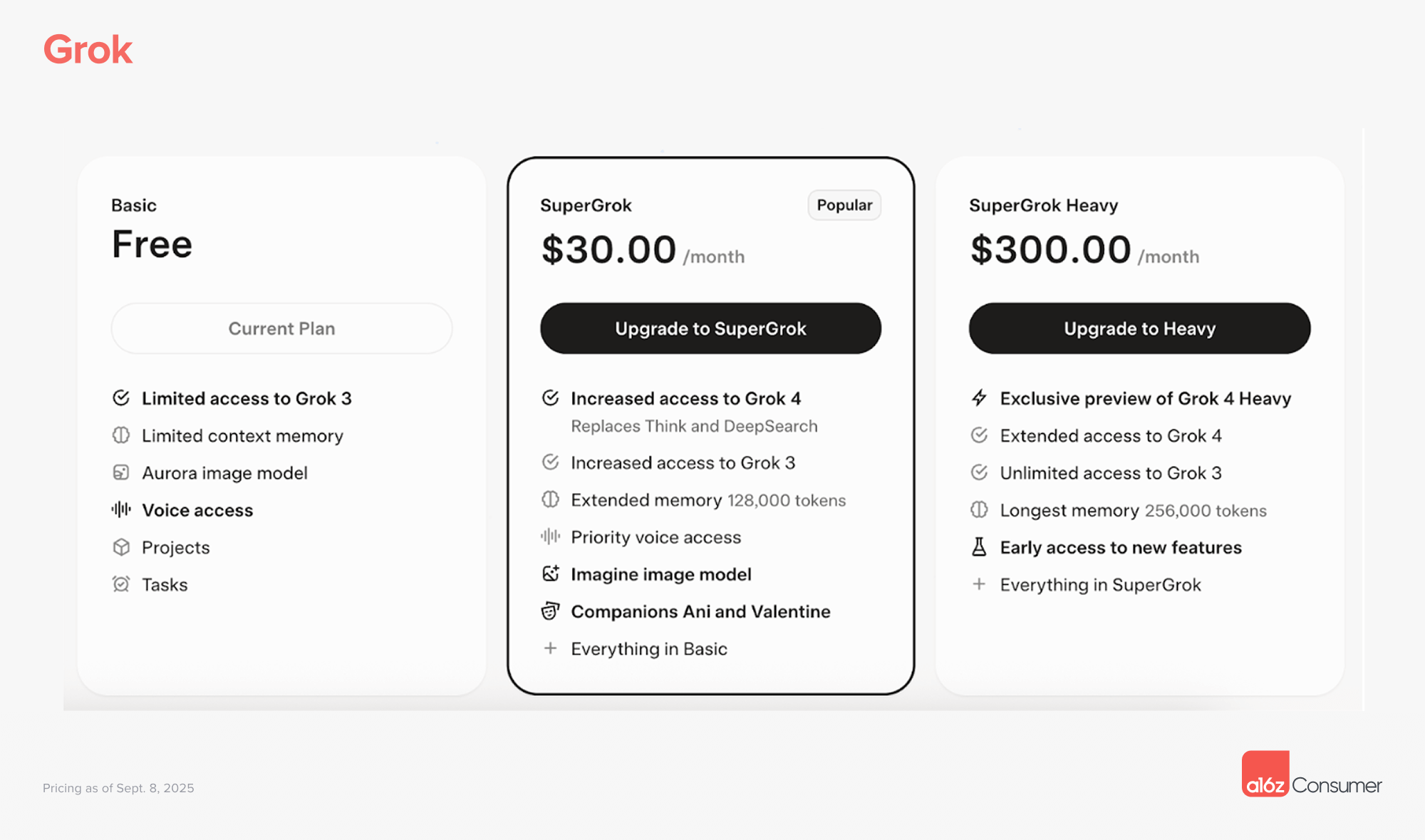

Grok: тариф SuperGrok — $30/місяць, SuperGrok Heavy — $300/місяць, що дає доступ до нових моделей (Grok 4 Heavy), триваліший час роботи, розширену пам’ять та участь у тестах нових функцій.

Такі моделі дають можливість дохідно зростати разом з активністю користувачів. Деякі компанії демонструють понад 100% утримання доходу лише завдяки цим рішенням — ще до проникнення у корпоративний сегмент.

Стратегія 2. Міст між споживачем і бізнесом

Базова командна функціональність збільшує ARPU

Користувачі все частіше впроваджують AI-інструменти у свої робочі команди, отримуючи вигоду. У багатьох компаніях невикористання AI вже вважається неприйнятним. Будь-який продукт, що може бути застосований у роботі (крім NSFW), має враховувати, що користувачі виявляють бажання інтегрувати його у свою команду, й готові платити значно більше, якщо витрати можна компенсувати за рахунок робочого бюджету.

Перехід від користувачів, чутливих до цін, до корпоративних покупців дає потужний імпульс для розширення. Але для цього необхідні колаборативні й організаційні функції: командні папки, спільні бібліотеки, загальні робочі простори, автентифікація та безпека.

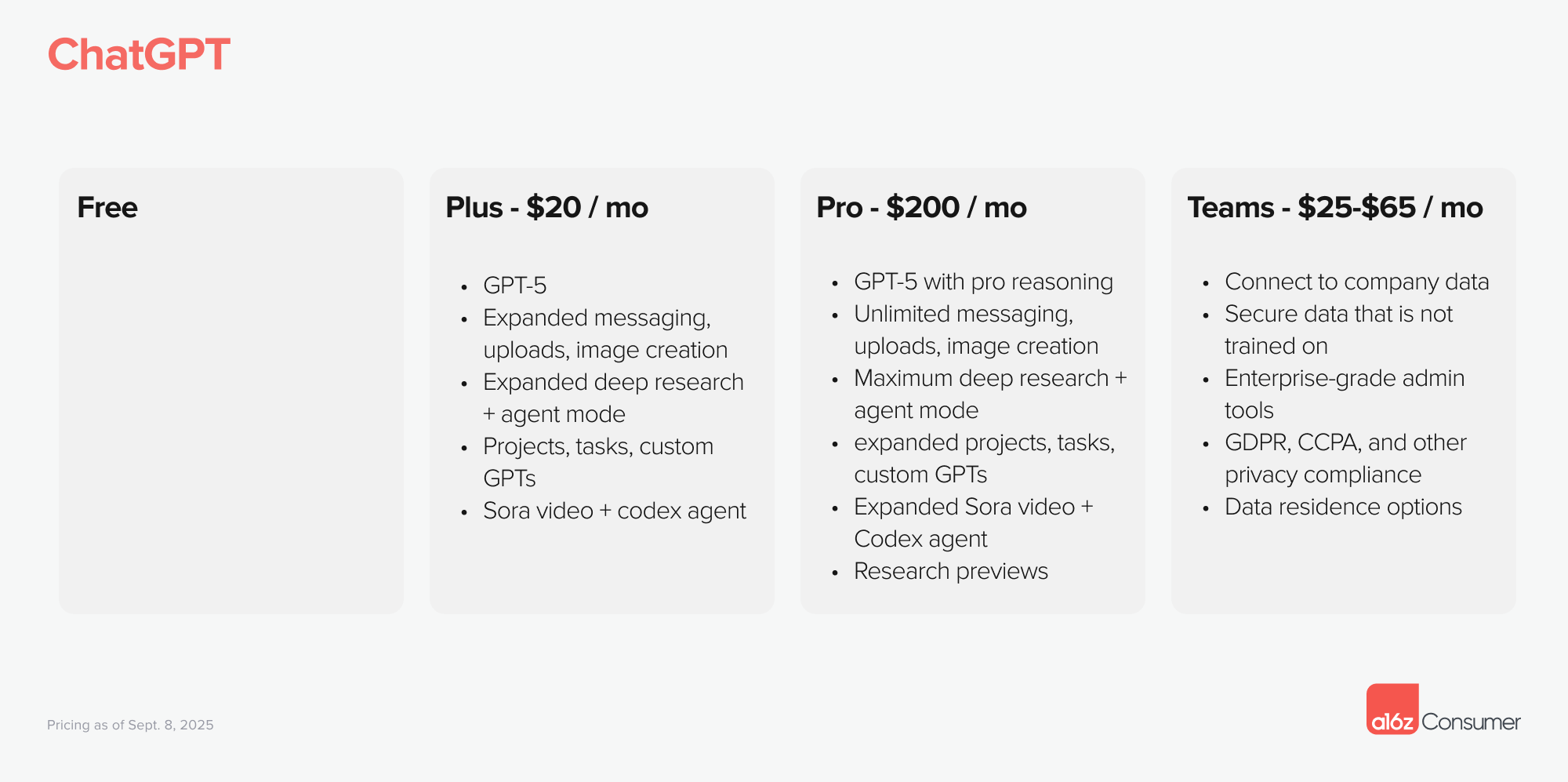

Із такими функціями різниця у тарифах суттєва. Наприклад, ChatGPT не має позиціонування як командне рішення, але цінова політика це відображає: індивідуальні підписки — $20/місяць, корпоративні — від $25 до $60 на користувача.

Деякі компанії продають індивідуальні плани за собівартістю чи навіть зі збитком, аби прискорити командне поширення. Notion вдало використав цю тактику у 2020 році: необмежені безкоштовні сторінки для одиночних користувачів, агресивна монетизація функцій співпраці — це стало драйвером найбільш швидкого росту.

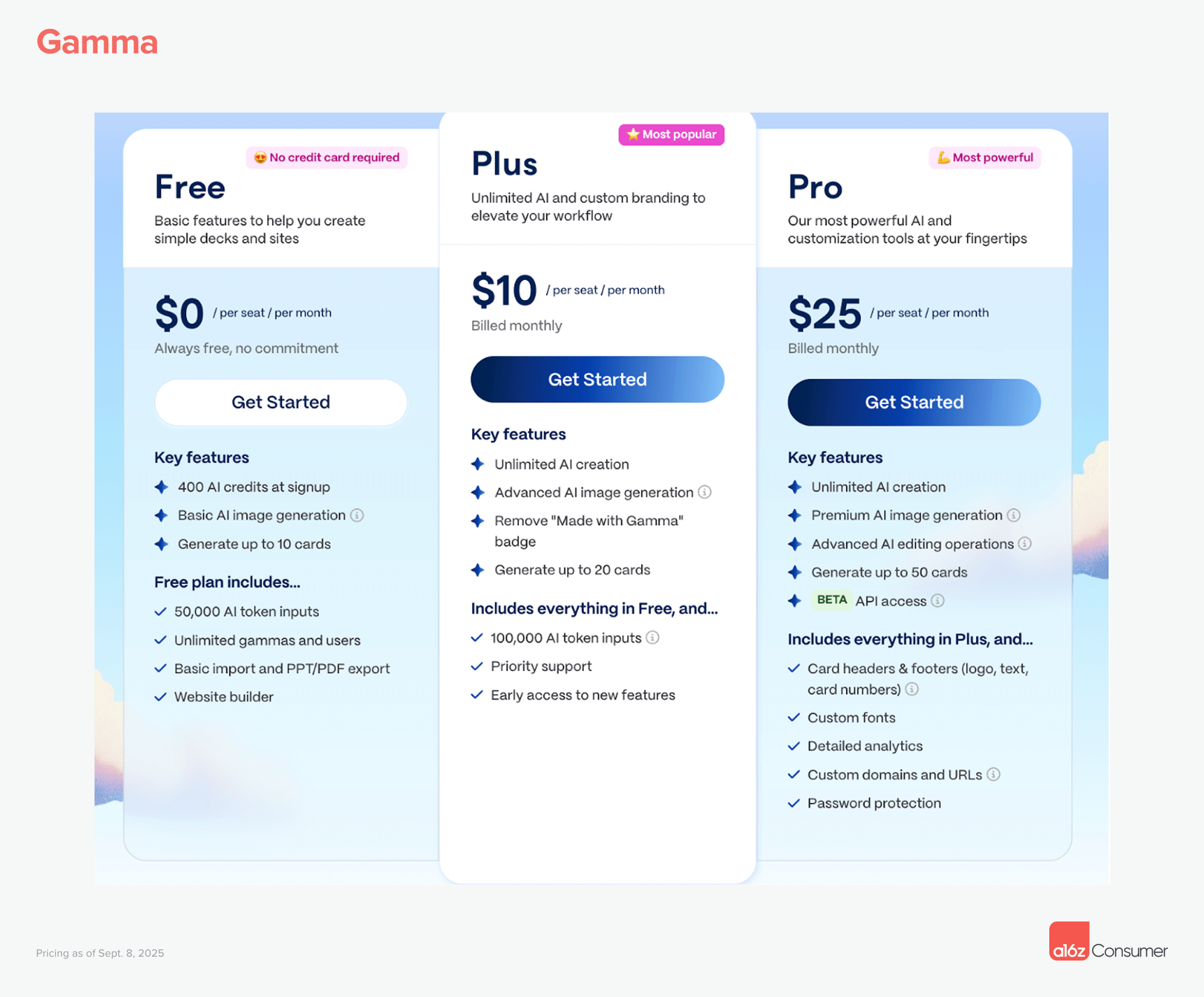

Gamma: Plus-план ($8/місяць) для видалення водяних знаків — важлива умова для корпоративного використання — плюс додаткові функції. Далі користувач платить за кожного нового співпрацівника, доданого у робочий простір.

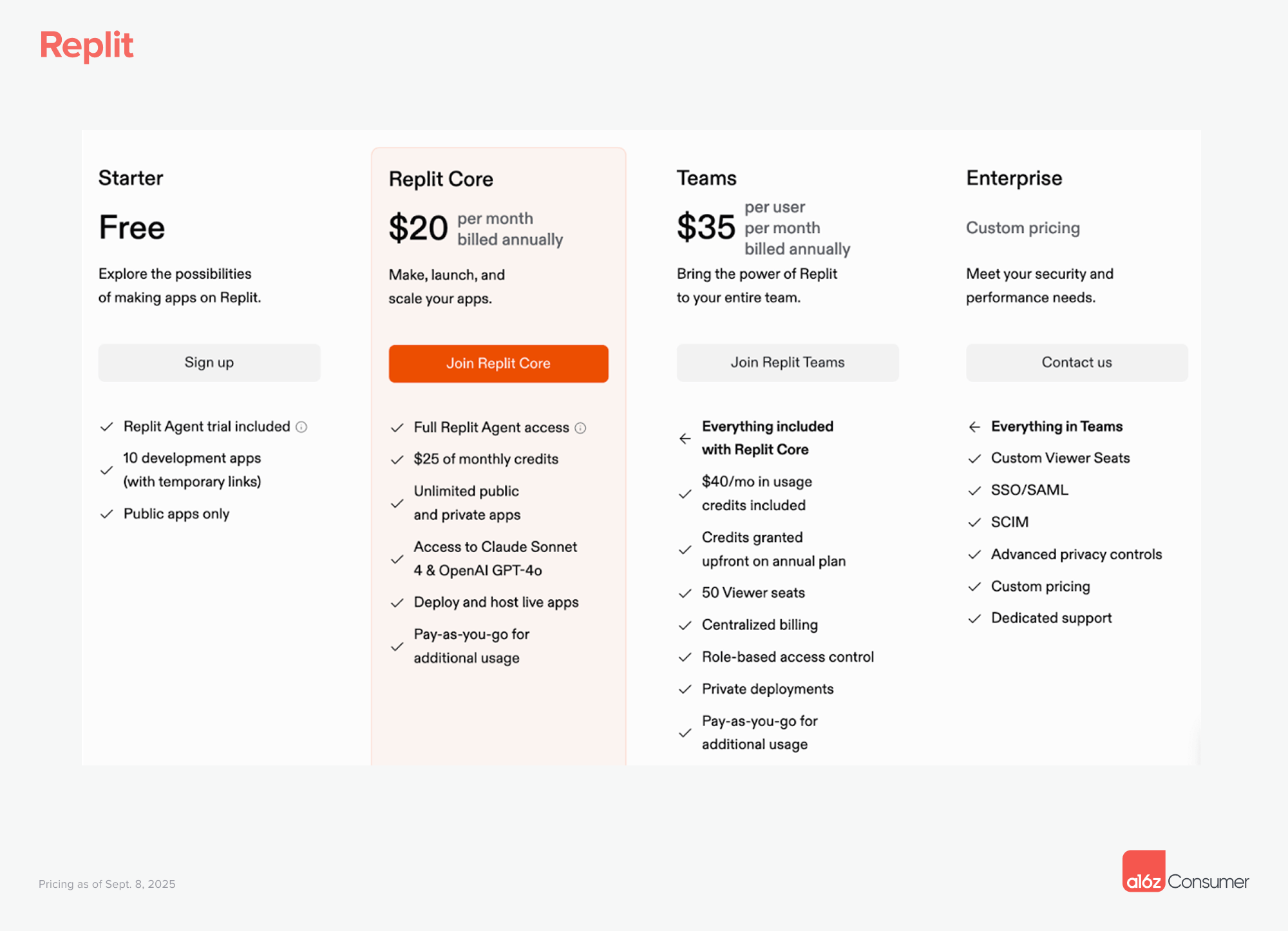

Replit: $20/місяць для Core-користувачів, командний тариф — від $35/місяць з додатковими кредитами, місцями для перегляду, централізованим білінгом, керуванням доступом за ролями, приватними розгортаннями та іншими опціями.

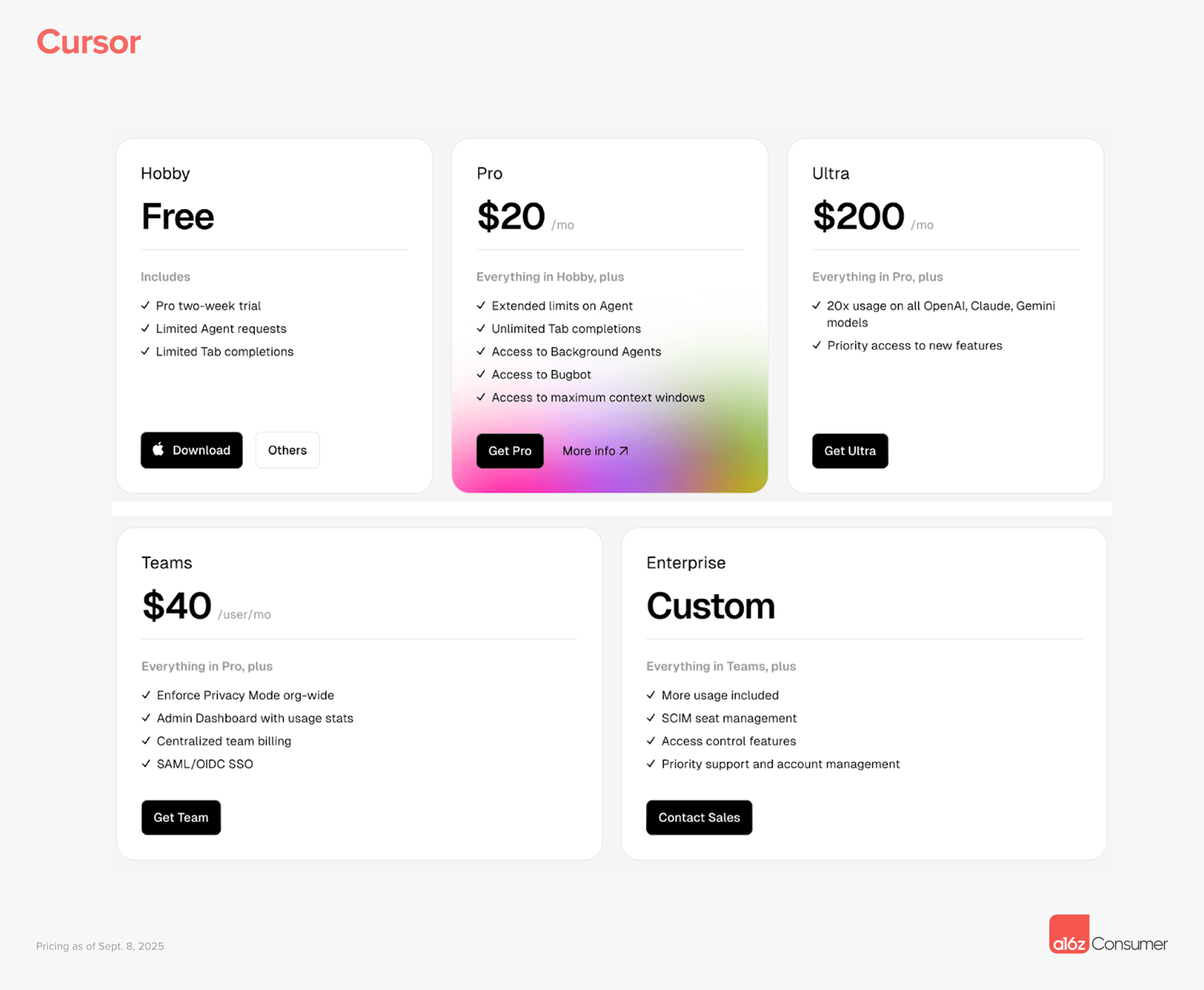

Cursor: $20/місяць для Pro-плану, $200/місяць — Ultra (з 20-кратним лімітом використання). Для команд — $40/місяць за Pro з режимом приватності для організації, панеллю управління, централізованим білінгом і SAML/SSO.

Саме ці функції є ключем до масштабування корпоративного ARPU.

Стратегія 3. Інвестування в корпоративні рішення з першого дня

Розвиток відділу продажів на старті

Попри суперечливість підходу, споживчі компанії мають задуматися про найм керівника з продажів вже у перші рік-два роботи. Органічне поширення забезпечує лише частковий ефект; для масштабного впровадження у компаніях потрібна експертиза у закупівлях та укладанні великих контрактів.

Canva, заснована у 2013 році, чекала майже сім років, перш ніж випустила продукт для команд. У 2025 році така затримка є недопустимою. Темпи впровадження AI у бізнесі — такі, що відкласти enterprise-функціонал означає поступитися нішею конкуренту.

Окрім експертизи продажів, саме базові функції часто визначають результат:

- Безпека та конфіденційність: SOC-2, підтримка SSO/SAML

- Операції та білінг: керування доступом за ролями, централізований білінг

- Продукт: шаблони команд, спільні теми, колаборативні сценарії

ElevenLabs — яскравий приклад: компанія стартувала з масового споживання, швидко впровадила корпоративний функціонал, додала відповідність HIPAA для голосових і діалогових агентів і готується обслуговувати медицину та інші регульовані ніші.

Висновок: споживчі компанії здатні масштабуватися у більші бізнеси, ніж будь-коли

Це нова реальність: споживчі компанії можуть масштабуватися у темпах, які ще вчора здавалися неможливими — і ставати великим бізнесом (за доходом) не за десятиліття, а за лічені місяці. Монетизація не потребує зволікань: наші дані свідчать, що споживчий сегмент випереджає B2B за темпами початкового приросту доходів. Це створює додатковий «запас міцності» для залучення клієнтів або навіть тимчасового зниження маржі задля активного захоплення ринку (із частковою компенсацією реальним доходом).

Багато ключових корпоративних компаній епохи AI, ймовірно, розпочнуть шлях як споживчі продукти. Ті засновники, які впровадять складне ціноутворення, побудують міст від споживача до бізнесу й інвестують у корпоративний функціонал із перших днів, отримають максимум переваг для створення нового покоління hyperscalers.

Застереження:

- Дана стаття передрукована з [a16z]. Усі права належать оригінальному автору [a16z]. За наявності заперечень щодо передруку звертайтеся до команди Gate Learn — питання буде вирішено оперативно.

- Відмова від відповідальності: Всі думки та погляди належать автору й не є інвестиційною рекомендацією.

- Переклади статті іншими мовами виконані командою Gate Learn. За відсутності спеціальної вказівки копіювання, розповсюдження чи плагіат перекладу заборонені.

Поділіться

Контент

Стара модель: орієнтована на відтік клієнтів

Епоха ШІ: початок масштабного зростання

Стратегія 1: багаторівнева структура ціноутворення

Стратегія 2: перехід від споживача до підприємства

Стратегія 3: інвестиції підприємства з першого дня

Висновок: споживчі компанії мають змогу масштабуватися значно більше, ніж раніше

Пов’язані статті

Що таке крипто-наративи? Топ-наративи на 2025 рік (оновлено)

Що таке OpenLayer? Все, що вам потрібно знати про OpenLayer

Sentient: поєднання найкращих моделей відкритого та закритого штучного інтелекту

Яка платформа будує найкращих AI-агентів? Ми тестуємо ChatGPT, Claude, Gemini та інші

Дослідження Smart Agent Hub: Sonic SVM та його масштабний фреймворк HyperGrid